Как вернуть проценты по кредиту сбербанк

В Сбербанке наиболее распространенным планом погашения кредитов является график. Это средний вариант, не предлагающий досрочного погашения или пересчета процентов. Большая часть взносов изначально складывается из дохода банка, а меньшая часть — из самого кредита.

Таким образом, заемщик изначально платит банковский процент и не достигает суммы, указанной в графике.

Это означает, что, полностью закрыв кредит в Сбербанке (будь то потребительский кредит или ипотека), клиент имеет право подать заявление на возврат ранее уплаченных им процентов по кредиту за период, в течение которого он им больше не пользуется. Заемные средства.

к содержанию ↑Расчет

Чтобы определить, сколько банк «должен» заемщику, необходимо произвести расчеты после закрытия кредита.

- Ежемесячное использование в соответствии с условиями договора.

- Фактическая сумма.

- Умножьте 1 и 2 на количество месяцев, в течение которых будет использоваться кредит.

- Уберите «практически» из «запланированной» суммы.

- Разница заключается в сумме погашения, которую должен сделать банк.

Для расчета процентов по долгу можно также использовать кредитный компьютер. Кредитные ПК могут также использоваться для введения начальных параметров кредита и расчета избыточных стандартов, а также фактических параметров, возникающих при досрочном закрытии и перенастройке. Затем он находит разницу между двумя полученными значениями.

Клиент имеет право на возврат.

к содержанию ↑Процедура возврата процентов

Чтобы вернуть излишнюю сумму, необходимо предпринять несколько шагов:.

- Подайте в банк заявление о досрочном погашении кредита, указав дату, когда вы намерены это сделать.

- Заемщик закрывается точно в дату, указанную в заявке.

- Чтобы убедиться, что кредит не был выплачен (бесплатно, если этого требует банк).

- Рассчитывайте проценты по кредитам — вручную или с помощью кредитного калькулятора.

- Полный запрос на возврат избыточного капитала.

- Скачать ответ банка о согласии или отказе.

Справка о закрытии кредитного договора

Она предоставляется заемщику банком на основании полученного заявления и содержит информацию о закрытом кредите. В нем также содержится информация, подтверждающая, что кредит был полностью оплачен в дату платежа. Импортная линия на отсутствие у заемщика банковских требований. Сертификат выдается в течение трех-пяти рабочих дней.

Этот документ служит подтверждением отсутствия задолженности по кредиту, выплаченному Сбербанку, основанием для подачи заявления на возврат средств и основанием для обращения в страховую компанию за возвратом причитающейся страховки по кредиту.

к содержанию ↑По всем ли кредитам возможен возврат?

Нет, проценты могут быть возвращены только в том случае, если деньги были взяты в долг для определенной цели. То есть, на практике, когда кредит выдается на какие-то цели. Например, кредит берется для покупки квартиры или дома.

Вы собираетесь потратить эти деньги на образование своих детей или на медицинское обслуживание. Если у вас целевой кредит, все это указано в договоре. В этом случае вы можете вернуть уплаченные проценты через налоговую инспекцию.

Но как насчет потребительских кредитов? В договоре на этот вид кредита четко указано, что он является неспецифическим, т.е. взятым не на конкретную цель. В этом случае не происходит погашения 13% потребительского кредита Сбербанка.

к содержанию ↑Единственное, что вы можете попытаться сделать, это продемонстрировать, что вы брали кредит с определенной целью и выбрали потребительский кредит на лучших условиях или по другим причинам.

Возврат через ФНС

Сумма, которую клиент имеет право получить в качестве налогового кредита, является стандартной и составляет 13% от конкретной суммы. Например, грамотный гражданин, который платит подоходные взносы в государственный фонд, имеет право на получение этих выплат, если он может подтвердить свой доход и налоговую деятельность.

Это не относится к декретному отпуску, предоставленному матерью ребенка, так как вернуть можно только проценты, поступающие в Государственный фонд. С выплат детских пособий государству налог не удерживается. Для подачи заявления на возмещение в налоговую инспекцию требуется определенный набор документов.

- Заявление 3-НДФЛ.

- Оригинал справки 2-НДФЛ с места работы.

- Политический паспорт.

- Отчет из банка о выплате процентов (оригинал).

- Свидетельство о собственности.

- Соглашение с графиком платежей.

Внимание! Заявление должно быть заполнено в налоговой инспекции! Свидетельство о собственности и платежный комитет должны быть представлены в налоговую инспекцию в виде заверенных копий.

В настоящее время, после восстановления ипотеки. Здесь все зависит от того, зачем вы получили кредит. Например, ипотека ограничена возвратом 2 000 000 рублей. Таким образом, вы получаете 13% процентов на эту сумму, т.е. 260 000 рублей. Если сумма кредита меньше, она рассчитывается соответствующим образом.

Другие ипотечные кредиты ограничены суммой погашения в 3 000 000, а 13% от этой суммы составляют 390 000. Таким образом, это максимальная выплата, которую вы можете получить в соответствии с действующим законодательством.

к содержанию ↑Аналогично, если вы получаете целевой кредит на большую сумму, вы можете подождать с получением 390 000. Но это тоже деньги, а учитывая достаточно прозрачный и простой процесс погашения, стоит попробовать!

Как образуется переплата при досрочном погашении кредита?

В большинстве случаев система заимствований для российских банков работает следующим образом В течение всего периода погашения кредита заемщик выплачивает банку эквивалентную сумму в рассрочку — обычно раз в месяц. Эти платежи называются годовыми, хотя первый платеж по кредиту осуществляется в счет процентов. В этом случае погашение капитала идет вторым, а проценты за пользование кредитом выплачиваются первым, поэтому изначально большая часть суммы годового платежа — это «проценты», фактическое погашение долга минимально, и проценты сходятся.

Только к концу погашения кредита в дату, установленную договорным обязательством.

Согласно статье 810 Гражданского кодекса Российской Федерации, заемщик имеет право на досрочное погашение кредита, и это относится к случаям, когда кредит зависит от досрочного погашения. Информационное письмо Департамента Высшего Арбитражного Суда Российской Федерации от 13. 09.

2011 № 147 («Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитных договорах») о том, как заемщики, погасившие кредит ежегодными платежами раньше срока, взыскивают переплату объясняет. Проблема в том, что самостоятельно рассчитать точную сумму переплаты непросто, а банки, конечно, не заинтересованы в возврате переплат, что, безусловно, не способствует процессу.

к содержанию ↑Как возвратить переплаченные проценты по кредиту?

Излишняя сумма кредита может быть возвращена при досрочном погашении в соответствии со статьей 10 «Защита прав потребителей» законодательства РФ. Гражданин, получивший кредит, имеет право запросить у банка информацию о том, как рассчитать сумму процентов по годовому платежу. Проанализировав полученную информацию и обнаружив, что его права были нарушены, заемщик может потребовать от банка возврата причитающихся процентов по кредиту, начисленных на законных основаниях и причитающихся ему.

Как правило, у банка есть 10 дней, чтобы ответить на требование чрезмерной стандартизации. Это срок, установленный Законом о правах потребителей для удовлетворения требований граждан о возврате денег. Если банк отказывается добровольно выполнить требования потребителя, потребитель имеет право на переплату, издержки и, кроме того, на законный переход к использованию банком заемных средств (т.е.

если заемщик досрочно погашает кредит, то причитающиеся проценты считаются заемными средствами банка). Если заявитель просит банк рассмотреть расчет суммы задолженности по процентам, предоставленный банком, может быть назначено судебное рассмотрение и привлечен подходящий эксперт для независимого расчета суммы задолженности.

к содержанию ↑Может ли банк запретить возврат переплаты в кредитном договоре?

При подписании кредитных договоров потребительские заемщики должны обращать внимание на важные моменты. Некоторые банки помещают в документ пункт о том, что проценты, накопленные за пользование кредитными средствами, уплаченные заемщиком на дату досрочного полного погашения кредита, пересчету и возврату не подлежат. Если потребителем является физическое лицо, эта конвенционная оговорка может быть отменена по решению суда.

Это возможно в соответствии со статьей 16 Закона о правах потребителей в связи с нарушением прав потребителя. В частности, действия банка противоречат пункту 2 статьи 809 Гражданского кодекса Российской Федерации.

Если потребитель берет кредит в банке для осуществления предпринимательской деятельности, это положение может быть отменено на основании статьи 165 Гражданского кодекса «Вовлечение в совершение сделок с нарушением требований закона или иных правовых актов». Поэтому, если заемщик видит такой пункт в кредитном договоре, он вправе потребовать его вычета, при этом по закону допускается и жалоба в Росспотребнадзор. К заявлению с жалобой потребитель должен приложить копию кредитного договора и что банк считается привлеченным к административной ответственности в соответствии со статьей 14.8 КоАП РФ.

к содержанию ↑Судебная практика по возвратам переплат по кредиту

Следует отметить, что у вас, как у заемщика, есть очень хорошие шансы выиграть дело против банка и вернуть проценты, которые были излишне выделены из досрочного погашения кредита за счет ежегодных платежей.

Например, в Постановлении Федерального агентства РФ от 13. 09. 2011 № 147 «Обобщение судебной практики по спорам, связанным с применением положений Гражданского кодекса Российской Федерации о кредитных договорах» изложено реальное судебное дело, в котором частный предприниматель требует возврата процентов за пользование кредитными средствами для досрочного погашения кредита с ежегодными платежами.

Бизнесмен выиграл судебное дело. Суд удовлетворил его просьбу по причинам, отраженным в статье 809 Гражданского кодекса Российской Федерации, а именно: проценты, являющиеся платой за пользование кредитным фондом банка, подлежат уплате только за период со дня выдачи кредита и истекает дата полного погашения (в том числе полного досрочного погашения). По закону проценты не могут начисляться за период, в течение которого заемщик больше не пользуется кредитным продуктом.

В Серябинске аналогичное судебное дело было выиграно против банка «Уралсиб» летом 2013 года. Жителям Серябинска вернули 46 копеек на сумму 147, 175 рублей. В решение суда был включен пункт о том, что заемщик должен вернуть проценты за пользование деньгами — сумма составила 14, 164 рубля 97 человек.

В удовлетворении требования Юлии Борисовны к ОАО «Уралшив» о взыскании процентов с неосновательным обогащением. в пользу ОАО «Уралсиб» … Юлия Борисовна 147, 175 46 стопа неосновательное обогащение рублей, заинтересована в использовании заемных средств 14, 164 97-три рубля.

Для удовлетворения заявления ООО «Тотал Прогресс Консалтинг» о взыскании расходов, требуется взыскание с ОАО «Уралсиб» в пользу ООО. Решение может быть обжаловано в Серябинский районный суд в течение одного месяца со дня его вынесения в окончательной форме через Центральный суд Сентравинса.

С большой долей вероятности юристы могут выиграть аналогичные иски против банков, возможно, заемщиков, которые досрочно погашают кредиты по платежам, и сегодняшняя судебная практика показывает, что эти оценки близки к реальности. Поэтому не бойтесь защищать свои финансовые интересы юридически — при досрочном погашении кредита вернуть переплату вполне реально! Если банк не отвечает на вашу претензию, требуя возврата процентов по долгу в течение 10 дней, обращайтесь в суд, закон на вашей стороне!

к содержанию ↑Когда банк возвращает переплату заемщикам

Согласно российскому законодательству, заемщик может потребовать от администратора банка возврата суммы долга, если долг закрыт до истечения срока действия кредита.

Сбербанк возвращает комиссию за переплату, если заемщик погашает договор годовыми платежами. Проценты не пересчитываются при закрытии кредита, если заемщик при внесении ежемесячных платежей выплачивает сумму, указанную в документации банка.

Если долг выплачивается равными ежемесячными платежами, должник первоначально закрывает долг с процентами, начисленными за срок кредита. После оплаты указанной суммы деньги размещаются в кредитной организации.

Если происходит досрочное погашение, банк пересчитывает проценты и возвращает вознаграждение, уплаченное за пользование деньгами банка.

к содержанию ↑При оформлении договора займа следует ознакомиться с пунктами, изложенными кредитором, чтобы избежать проблем при возврате денег до истечения срока займа. Некоторые кредиторы не допускают закрытия до определенного срока.

Виды досрочного возврата кредитных денег

Пользователь имеет право погасить все непогашенные кредиты.

- Завершение. Выплаты производятся платежами, равными оставшемуся долгу.

- Частично. Должник выплачивает часть долга, которая намного больше, чем ежемесячные платежи.

Если должник решает погасить долг частично, срок погашения изменяется, если договор оплачивается ежегодными платежами.

Как происходит преждевременное закрытие займа

Для досрочного погашения потребитель связывается с сотрудником Сбербанка для уточнения полной суммы. Рассчитывая самостоятельно, они могут допустить ошибки, которые приведут к увеличению долга; если не заплатить дополнительный рубль, кредит не считается закрытым. Комиссия продолжает накапливать В результате неуплаты ежемесячных взносов налагается штраф.

Сотрудники банка пересчитывают весь остаток по кредиту и предлагают закрыть окончательную сумму.

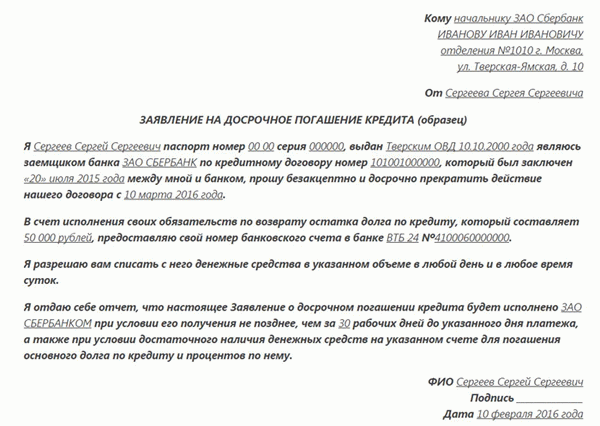

Процедура досрочного закрытия предполагает подачу заявления на погашение кредита раньше срока, установленного кредитором. В документе заемщик указывает следующее

- Личное имя и фамилия.

- Паспортные данные.

- Личные контактные данные клиента.

- Количество кредитных договоров, даты сделок.

- Сумма кредита, срок кредита.

- Проценты, добавки по договору.

- Дата и объем подготовки.

- Подробная информация о возмещении суммы долга.

Важно. Если оговоренная выплата заработной платы не произведена в назначенный день, она начисляется в виде процентов на следующий день. Сумма будет изменена, и для досрочного погашения долга процедуру нужно будет повторить.

к содержанию ↑Вместе с заявлением клиент предоставляет сотруднику банка копию кредитного договора и справку о закрытии кредита. Проценты могут быть выплачены при предъявлении полного списка документов.

Справка, подтверждающая выплату задолженности

После полного погашения остатка кредита клиент должен запросить справку о закрытии. Без этого документа администрация банка откажется пересчитывать прибыль.

Позднее клиент может получить уведомление о том, что он должен большую сумму. Даже если произошла ошибка, невозможно доказать, что платеж был произведен вовремя.

Заемщик получает сертификат, содержащий следующую информацию

- Срок кредита, срок

- Сумма, причитающаяся банку

- срок действия; и

- окончательная сумма, рассчитанная сотрудниками Сбербанка на момент закрытия, в размере

- дата расчета и сумма платежа.

к содержанию ↑Получив сертификат, клиент должен проверить указанный номер и дату закрытия кредитного договора, чтобы избежать ошибок.

Процедура возращения оплаты за страховку

В Российской Федерации кредиты закрываются страхованием. Сумма услуги добавляется к общей сумме валового долга. Это учитывается в требовании банка на весь срок действия фонда.

Если клиент желает выплатить проценты по кредиту до истечения срока действия, он также может потребовать возврата страховой премии. Он должен обратиться к сотруднику отделения сберегательного банка.

- Письменный запрос.

- Предоставьте оригинал паспорта, копию кредитного договора и подтверждение погашения долга.

Руководство банка рассмотрит заявление и примет решение. После одобрения заявки деньги зачисляются на счет заявителя.

Если кредитор не разрешает возврат средств в случае досрочного погашения, пользователь не может вернуть переплату.

к содержанию ↑Досрочное погашение кредита и возврат процентов

Существует два вида досрочного погашения потребительских кредитов

- Завершение. Клиент полностью погашает кредит в следующую установленную договором дату платежа.

- Частично. Клиент погашает часть кредита, уменьшает капитал и тем самым изменяет параметры кредита — уменьшаются ежемесячные платежи или сокращается срок кредита.

Сбербанк установил правила частичного или полного досрочного погашения кредитов.

- Заемщики должны уведомить банк о своем желании полностью погасить долг соответствующим заявлением за месяц до погашения; для PDD заявление не требуется; после этого банк может отправить заемщику письмо с информацией о дате погашения и точной сумме кредита.

- Узнайте дату погашения и точную сумму (особенно при полном досрочном погашении).

- Внесите деньги на свой счет.

- Убедитесь, что деньги получены.

- Если вы выплачиваете весь кредит, попросите у банка доказательство того, что вы не должны денег. Если вы досрочно погашаете часть кредита, попросите банк предоставить новую программу погашения.

Сбербанк не взимает с клиентов штрафы или комиссии за досрочное погашение кредитов — полное или частичное.

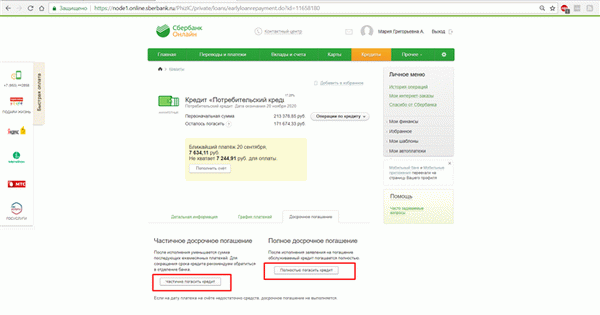

Вы можете произвести частичное или полное погашение кредита через личную дверь Сбербанка онлайн.

Примечание: Внимание! В век коронации все ищут дополнительные способы заработать деньги. Парадоксально, но альтернативными способами можно зарабатывать далеко до нескольких миллионов рублей в месяц. Один из наших лучших писателей написал отличную статью о том, как тысячи людей в интернете зарабатывают деньги в игровой индустрии.

Читайте статью, в которой содержится обзор способов заработка на азартных играх.

к содержанию ↑Почему проценты возвращаются

Годовые платежи — это ежемесячные платежи в течение срока кредита, включая проценты, капитал и т.д. В течение первых нескольких месяцев/лет кредита большую часть платежей составляют проценты и меньшую — капитал.

Если кредит выплачивается до истечения срока, клиент выплачивает банку значительную сумму, часть которой оплачивается заранее. После полного погашения кредитного договора предварительно выплаченные средства признаются банком как неосновательное обогащение и подлежат возврату.

В соответствии со статьей 809 Гражданского кодекса РФ, проценты — это вознаграждение за пользование кредитным фондом клиентом. Она взимается с даты выдачи кредита до даты окончательного погашения. В период, когда клиент не пользовался кредитом, с него не могут взиматься или удерживаться проценты. Такие суммы должны быть возвращены заемщику.

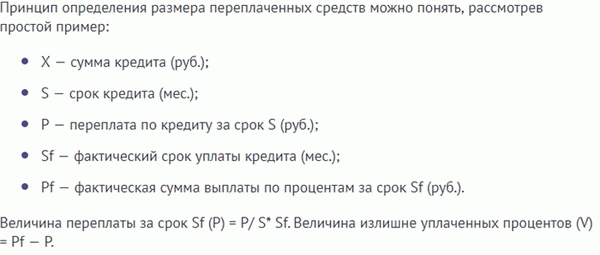

к содержанию ↑Как рассчитать сумму переплаченных процентов

Досрочное погашение заемных средств требует определения суммы причитающихся процентов. Для этого рассчитывается фактическая стоимость пользования кредитом и сумма процентов, включенных в годовой платеж по графику.

Принципы определения суммы переплаты можно понять, рассмотрев простой пример.

- X — сумма кредита (руб.), и

- S — срок кредита (месяцы), и

- P — переплата по кредиту за S период (руб.), и

- Sf — Фактический срок погашения кредита (месяцы),

- Pf — фактический процентный платеж за период Sf (руб.).

Период Sf (P) = P / S* Сумма переплаты за Sf. Величина излишне взысканных процентов (V) = Pf — P.

Предположим, что заемщик получил в банке 10 000 рублей на 12 месяцев под процентную ставку 16% годовых. Способ погашения — годовой; через пять месяцев он решает досрочно вернуть заемные средства. Пример.

- X — 10, 000 рублей,.

- S — 12 месяцев, по процентной ставке

- Р — 888 рублей, под 16% годовых

- Sf — 5 месяцев,.

- Рф — 562,08 руб.

P = 888 / 12 * 5 = 370 российских рублей; V = 562,08 — 370 = 192,08 рублей. — Сумма излишне начисленных процентов.

В этом видео объясняется, как вернуть излишне начисленные проценты при досрочном погашении кредита.

Получение процентов

Если банк примет решение о возврате процентов, деньги будут выплачены клиенту способом, указанным в заявлении. Если банк отказывается пересчитать кредит и вернуть излишне начисленные проценты, заемщик имеет право оспорить такое решение в суде в соответствии с положениями Гражданского кодекса РФ о неосновательном обогащении и практикой Верховного суда.

Следующая