Как в договоре прописать сумму при сдаче макулатуры: образец 2024 года

Как в учете организации отразить оприходование макулатуры — устаревших периодических печатных изданий и ее сдачу заготовительной организации?

В организации в ходе проведения инвентаризации выявили морально устаревшие периодические печатные издания (газеты, журналы и т.п.). Их стоимость включили в стоимость подписки, которая давно была учтена в расходах организации. Эту периодику признали макулатурой.

Поскольку взвесить собранную макулатуру самостоятельно у организации нет возможности, ее оприходовали в учете на момент сдачи заготовителю на основании представленных им данных, указанных в накладной.

Вес макулатуры, определенный заготовителем, — 0,8 т. Общая стоимость — 144 руб. с учетом НДС (20%). Цена по договору на момент поставки — 150 руб. за тонну (без НДС).

Общие положения

Практически в каждой организации накапливаются бумажные и (или) картонные изделия, относимые к макулатуре. Например, картонные коробки, в которых приобреталось имущество, ненужные печатные издания (альбомы, календари, журналы, газеты и т.п.), бумаги-черновики и т.д.

В рассматриваемой ситуации накопились устаревшие периодические печатные издания (журналы, газеты). Они уже не используются по прямому назначению, поскольку информация, содержащаяся в них, неактуальна.

А значит, их можно признать макулатурой. При этом нужно учитывать, что с момента признания у организации возникают определенные обязанности по обращению с отходами.

В частности, макулатуру надо собирать, учитывать, особым образом хранить, а также оформлять в ее отношении специальные документы по отходам (п. 19 ст.

1, п. 1 ст.

17 Закона N 271-З).

Кроме того, макулатура, относясь к вторичным материальным ресурсам, должна направляться на объекты по использованию. То есть просто выбросить ее не получится.

Образовавшуюся макулатуру нужно собрать, предварительно организовав для нее место временного хранения, и сдать за плату заготовителям по установленным ими ценам (п. 3, 16, 21, 33, 34 ст.

1, абз. 5 ст.

4, подп. 1.12 п.

1 ст. 8, ст.

17, ч. 2 п.

2, п. 5 ст.

25, ч. 2 п.

3 ст. 28 Закона N 271-З; Инструкция от 24.02.2009 N 12).

Бухгалтерский учет

В бухучете макулатура отражается в составе запасов. Поэтому ее наличие и движение показывают в количественном и стоимостном выражении на субсчете 10-6 «Прочие материалы» счета 10 «Материалы» (п. 2, 3, ч. 2 п. 20, п. 45, 46 Инструкции N 133; ч. 1, абз. 7 ч. 2, ч. 9 п. 16 Инструкции N 50).

Поскольку в нашем случае макулатура не учтена на счетах бухучета, а продавать и отгружать заготовителю будут именно ее, прежде такие отходы нужно оприходовать. В том числе для того, чтобы обеспечить контроль за сохранностью макулатуры в местах временного хранения и на всех этапах ее движения (п.

1 Инструкции N 133; п. 10, 33, 34 ст.

1 Закона N 271-З).

Но как выявить макулатуру и на основании какого документа ее принять к учету?

Обычно макулатуру, которая образуется в виде отходов от канцелярской деятельности и делопроизводства, устаревших периодических печатных изданий, выявляют в ходе проведения инвентаризации (годовой или по решению руководителя). При этом, обнаруживая активы, не принятые на учет, составляют отдельные инвентаризационные описи и включают в них недостающие сведения.

Затем данные о фактическом наличии макулатуры, не отраженной в бухучете, заносят в сличительную ведомость. По итогам инвентаризации руководитель принимает решение по регулированию инвентаризационных разниц (по результатам годовой инвентаризации — не позже 31 декабря).

И на дату поступления макулатуры в места временного хранения отражают ее приход (ст. 13, п.

2 ст. 14 Закона N 57-З; ч.

2 п. 20, п.

45 Инструкции N 133; п. 2, 4, 5, 7, ч.

1 п. 12, п.

20, ч. 3 п.

22, п. 23, 33, 39, 47, 70, ч.

2 п. 72, п.

77 Инструкции N 180).

Данный вариант удобен в том случае, если макулатуры немного и есть возможность определить ее количество и цену. Однако на практике подобную возможность имеют не все.

В ситуации, когда взвесить макулатуру самостоятельно невозможно, стоит оприходовать ее на момент сдачи заготовителю. Для этого перед сдачей по решению руководителя нужно провести выборочную инвентаризацию по фактическому наличию макулатуры (абз. 6 п. 4 ст. 9, ст. 13 Закона N 57-З).

Собранную макулатуру отгружают заготовителю по договору поставки (заготовки, сдачи). Ее передачу оформляют типовыми накладными ( ТТН или ТН).

При этом нужно учитывать, что, поскольку организация не может взвесить макулатуру в момент отгрузки, накладная заполняется с некоторыми нюансами. А именно в товарном разделе сведения заносятся лишь в графу «Наименование товара» (указывается «макулатура»).

Остальные графы (количественные и стоимостные показатели) заполняются по факту взвешивания, т.е. после того, как заготовитель определит вес макулатуры, цену по прейскуранту согласно сданному объему, а также ее стоимость (ч.

1, п. 1, ч.

3 п. 2, абз.

1, 2, 3 ч. 12 п.

3 Инструкции N 58).

Образец

Образец заполнения ТТН при сдаче макулатуры заготовительной организации

Каким именно ПУД оформить оприходование макулатуры, организация решает сама, поскольку законодательство данный вопрос не регулирует. Причем в разных ситуациях это могут быть разные ПУД.

К примеру, накладная на внутреннее перемещение, акт о выделении к уничтожению документов, не подлежащих хранению или с истекшим сроком хранения, акт на оприходование макулатуры или любой другой внутренний документ. Главное, чтобы он содержал все реквизиты, предусмотренные для ПУД, и его форма была включена в учетную политику (абз.

4 п. 4 ст.

9, п. 4 ст.

10 Закона N 57-З; п. 58 Инструкции N 133).

Образец

Образец акта на оприходование макулатуры

В ситуациях, подобных рассматриваемой, обычно используют акт на оприходование макулатуры. В нем отражают вес макулатуры, ее цену и стоимость согласно накладной.

Также можно указать основание оприходования, источник ее образования и т.п. В нашем случае макулатура выявлена по итогам инвентаризации.

К ней отнесены устаревшие периодические печатные издания.

Акт подписывается комиссией и утверждается руководителем либо уполномоченным им лицом (п. 15, ч. 2 — 4 п. 52, п. 113, 116 Инструкции N 4).

На основании принятого ПУД на дату передачи макулатуры заготовителю макулатуру принимают на баланс. При этом составляют запись по дебету субсчета 10-6 и кредиту субсчета 90-7 «Прочие доходы по текущей деятельности» счета 90 «Доходы и расходы по текущей деятельности» (ч.

17 п. 16, ч.

14 п. 70 Инструкции N 50; абз.

3 п. 13 Инструкции N 102; абз.

4, 21 ст. 1, п.

1 ст. 12 Закона N 57-З).

А на основании накладной, исходя из отраженных в ней сумм, на дату приемки макулатуры, указанную в этом документе, в бухучете показывают доход от ее реализации. При этом составляют проводку по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом субсчета 90-7 (абз.

1, 2 п. 13 Инструкции N 102; ч.

1, 2 п. 48, ч.

1, абз. 8 ч.

3, ч. 14 п.

70 Инструкции N 50).

Порядок налогообложения хозопераций, а также таблицу проводок с цифрами по описанной выше ситуации – см. далее в ilex.

к содержанию ↑Оформление продажи макулатуры в 1С

С 1 января 2018 года при приобретении макулатуры у налогоплательщиков НДС обязанность по исчислению НДС возлагается на налоговых агентов, которыми являются покупатели.

Налоговый агент по НДС — это лицо, обязанное исчислить, удержать и уплатить в бюджет НДС с доходов плательщика налога.

В случаях, когда продавец применяет специальный режим налогообложения или освобожден от уплаты НДС, покупатель не становится налоговым агентом. При этом договор или первичный учетный документ должен содержать отметку «Без налога (НДС)».

Макулатурой признаются бумажные и картонные отходы производства и потребления, отбракованные и вышедшие из употребления бумага, картон, типографские изделия, деловые бумаги, в том числе документы с истекшим сроком хранения (п. 8 ст. 161 НК РФ).

Полноценный учет макулатуры, металлолома и сырых шкур животных реализован в программах «1С:Бухгалтерия КОРП», «1С:Бухгалтерия КОРП МСФО», «1С:Комплексная автоматизация», «1С:ERP Управление предприятием 2».

Настройка программы

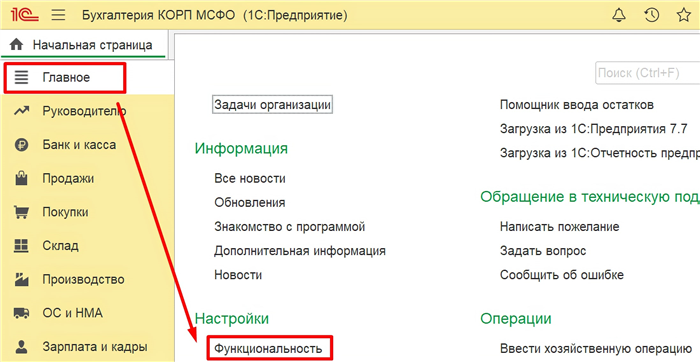

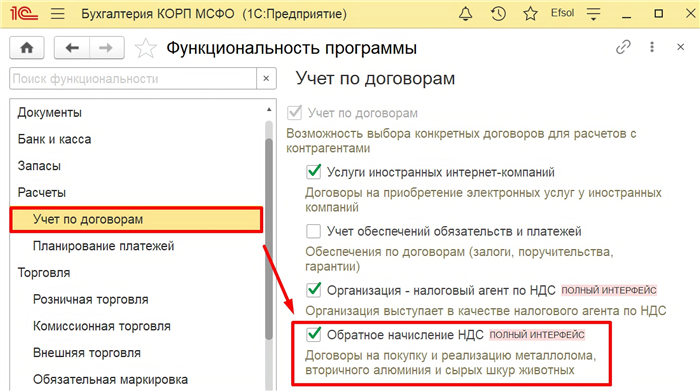

Если организация покупает и реализует макулатуру, то в настройках 1С:Бухгалтерия предприятия КОРП необходимо установить флажок для значения «Обратное начисление по НДС» (Главное — Функциональность — Расчеты — Обратное начисление по НДС).

Рисунок 1 — Функциональность в разделе Главное

Рисунок 2 — Настройка «Обратное начисление НДС»

к содержанию ↑Оформление реализации макулатуры

Порядок действий при реализации макулатуры.

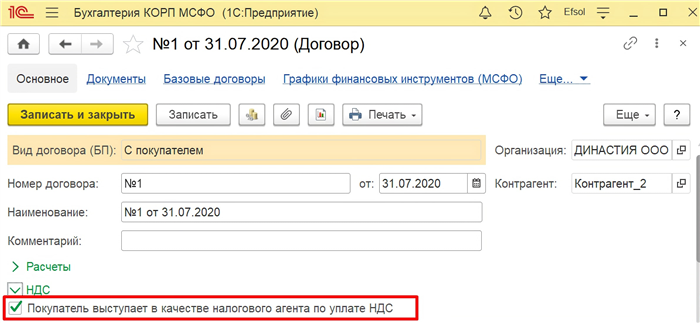

1. Создать Договор с Покупателем

Указать, что Покупатель выступает в качестве налогового агента по уплате НДС.

Рисунок 3 — Договор с Покупателем

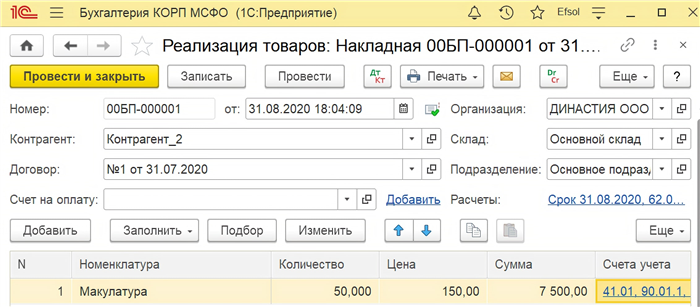

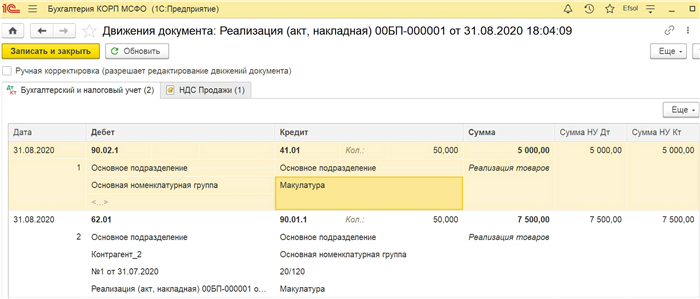

2. Заполнить документ Реализация товаров: Накладная.

В документе не будет указания налоговой ставки и суммы НДС.

Рисунок 4 — Документ Реализация товаров: Накладная

3. Посмотреть Движение документа.

Рисунок 5 — Проводки документа Реализация товаров: Накладная

Проводки будут следующие:

- по Дт 90.02.1 и Кт 41.01 — себестоимость реализованной макулатуры;

- по Дт 62.01 и Кт 90.01.1 — сумма выручки от реализации макулатуры.

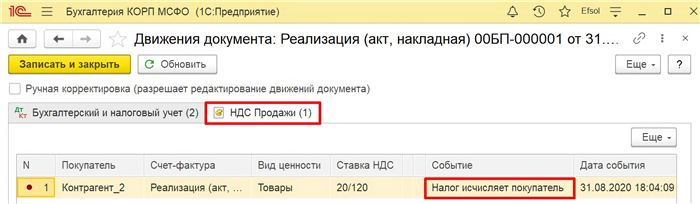

В регистре НДС Продаж в событии указывается, что Налог исчисляет покупатель.

Рисунок 6 — Регистр НДС Продажи

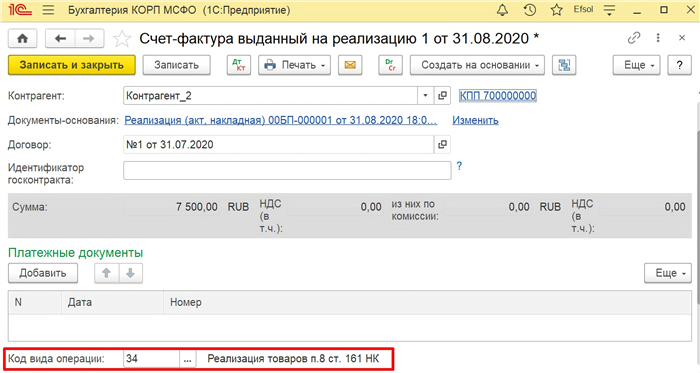

4. Выписать счет-фактуру.

Код вида операции — 34. НДС равен 0.

Рисунок 7 — Счет-фактура выданный

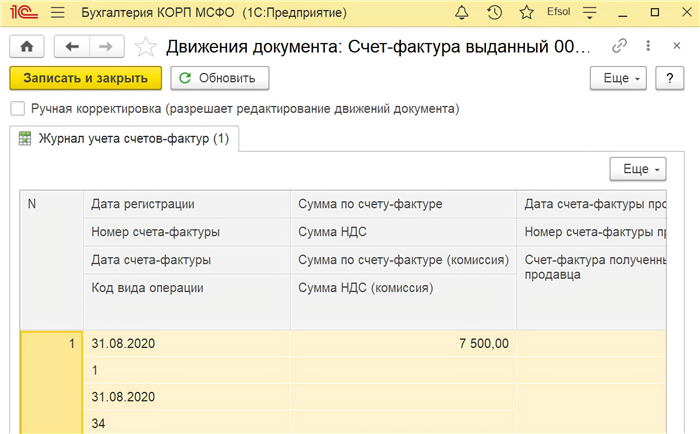

5. Посмотреть движение документа.

Данный документ делает запись в регистр сведений Журнал учета счетов-фактур.

Рисунок 8 — Регистр сведений Журнал учета счетов-фактур

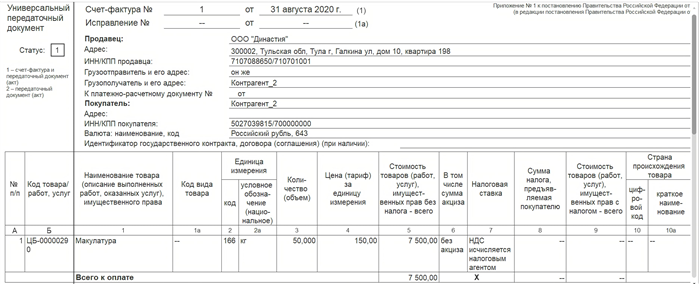

6. Сформировать печатную форму УПД.

В налоговой ставке указывается, что НДС исчисляется налоговым агентом.

Рисунок 9 — Печатная форма УПД

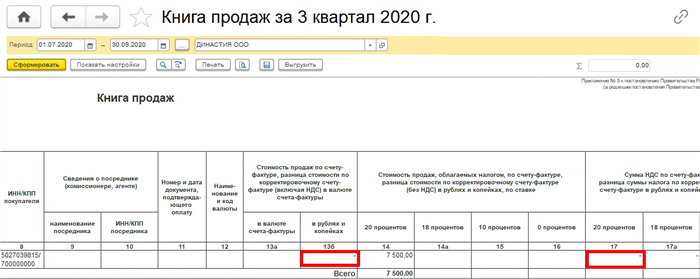

7. Сформировать книгу продаж.

Рисунок 10 — Книга продаж

Таким образом, НДС, подлежащий уплате в бюджет в качестве налогового агента, будет равен 0 руб.

Следующая