Страховка на квартиру по ипотеке

Если инвалидность I или II группы признана результатом несчастного случая или болезни, выплачивается до 100% страховой суммы.

Если смерть наступила в результате несчастного случая или болезни, мы выплатим 100% от страховой суммы.

Вопросы и ответы

В зависимости от требований банка и желания заемщика можно выбрать страхование отдельных рисков или защиту всего пакета вместе. В этом случае оно называется полным страхованием.

Интегрированное ипотечное страхование защищает

— Жизнь и здоровье заемщика (личное страхование)

— Имущество (страхование имущества)

— Права собственности на случай утраты или ограничения (страхование собственности).

Страховым случаем в контексте страхования имущества является уничтожение или повреждение имущества в результате пожара, взрыва, наводнения или другого неожиданного события.

В контексте личного страхования страховым случаем является признание застрахованного лица инвалидом I или II группы вследствие несчастного случая или болезни, а также смерть застрахованного лица вследствие несчастного случая или болезни.

Для титульного страхования страховым случаем является утрата или ограничение права собственности на имущество в результате судебного решения.

Страховые выплаты производятся:.

В контексте страхования имущества.

— Если происходит полное уничтожение имущества — сумма страхового покрытия на дату страхового случая, указанная в полисе

— В случае повреждения имущества — сумма расходов на восстановление, но не более страховой суммы.

В случае индивидуального страхования

— В случае смерти застрахованного в результате инвалидности I или II группы или несчастного случая и/или болезни, застрахованному выплачивается 100% компенсация.

Согласно титульному страхованию.

В случае полной утраты владельцем права собственности по решению суда, страховые выплаты производятся в размере 100% от страховой суммы.

По решению суда, когда владелец утрачивает частичное право собственности на застрахованное имущество, страховка выплачивается в размере стоимости той части имущества, на которую утрачены права, но менее страховой суммы.

Если права собственности ограничены, выплата будет составлять разницу между рыночной стоимостью имущества, которое не стоит неограниченного (вес), и стоимостью ограничения (вес), но не более страховой суммы.

Заявление на ипотечное страхование можно подать в ближайшем офисе Ресо-Аранты.

Премии устанавливаются индивидуально для каждого риска. Для личного страхования это зависит от возраста и здоровья застрахованного и других факторов. Что касается страхования имущества, то оно зависит от типа и статуса залогового имущества.

Для защиты ценных бумаг она зависит от количества и типа сделок по обработке имущества, а также от других факторов, влияющих на риск отмены сделки.

Если кредит выплачивается досрочно, полис может оставаться в силе, а застрахованный будет выгодоприобретателем всей страховой суммы. В качестве альтернативы они могут написать письмо и попросить страховщика аннулировать полис. Контрагент получит возмещение премии в соответствии с условиями полиса.

к содержанию ↑Что влияет на стоимость

Требования банков к размеру страхового покрытия.

Сумма, причитающаяся банку в конце срока действия контракта.

Пол и род занятий заемщика (если он застраховал свою жизнь).

Тип недвижимости и год постройки.

Наши преимущества

Документация и дополнительная информация

Что делать в случае страхования?

- Уведомить компетентные органы. В случае пожара обратитесь в пожарную охрану — В случае взрыва обратитесь в службу спасения — В случае вандализма обратитесь в полицию.

- Сообщите нам о происшествии в течение трех дней после страхования соответствующим способом. Наши специалисты предоставят вам список документов, необходимых для получения выплаты, и проинформируют вас о дальнейших шагах.

- Сфотографируйте место происшествия. Ничего не меняйте и ничего не исключайте до приезда специалистов компании.

- Получите документацию от компетентных органов. Обычно это отчет об аварии или инциденте, подписанный компетентным органом, полицейский отказ или отчет о возбуждении уголовного дела, а также технический отчет о состоянии имущества.

- Представить документы в компанию: в течение 15 рабочих дней, после получения всей необходимой документации, принимается решение о признании происшествия страховым случаем. Назначает страховую выплату в течение семи рабочих дней со дня принятия решения.

Критики.

Сегодня я подписал контракт с «Комендантским проспектом». Я был очень доволен профессионализмом сотрудников. Все документы были выданы быстро и точно. Бухгалтеры очень доброжелательны и могут предложить профессиональный подход к своим клиентам. Я бы рекомендовал этот офис всем. Спасибо за предоставление такого отличного сервиса.

Все было замечательно, нам очень понравилось. Удобно, быстро, никаких двусмысленных вариантов, все очень просто.

Мы удовлетворены качеством страхования. Заявление, рекомендации, ремонт, действия и отзывы сотрудников — все, как и должно быть в нормальной страховой компании. Мой полис — 002at- ****

Мне пришлось закрыть еще один полис годового страхования для моей ипотечной квартиры. Цены здесь были разумными по сравнению с другими страховщиками. Я заполнил все данные и получил письмо по электронной почте буквально через 10 минут. Это было быстро и удобно, и я намерен заключить такую же сделку в следующем году.

к содержанию ↑Что такое ипотечное страхование

Страхование летних кредитов — это способ финансовой защиты кредиторов и заемщиков.

Если произойдет несчастный случай — сгорит квартира, обрушится дом из-за наводнения или взрыва газа — ипотечный заемщик не обязан платить банку. Страховая компания сделает это за вас. Вы также можете расслабиться в случае потери трудоспособности или длительной болезни.

Страховая компания покроет расходы по выплате ипотечного кредита. Если заемщик неожиданно умирает, банк не остается без денег.

Как я могу гарантировать ипотеку и жизнь заемщика? Пошаговые инструкции.

Каждый банк должен иметь ипотечное страхование. Без него банк откажет в выдаче кредита или увеличит процентную ставку. У заемщика есть только один вариант: страховая компания.

Он может выбрать того, кто ему больше нравится, и предложить лучшие условия. Кроме того, ипотечное страхование не контролируется банками. Кредиторы могут лишь посоветовать определенные аккредитованные компании, а оставаться с ними или искать другую компанию — решение остается за заемщиком.

На что нужно обратить внимание при страховании ипотеки

Существует несколько видов ипотечного страхования. Имеются оттенки, хотя при необходимости каждый из них можно убрать.

- Страхование имущества. Этот вид ипотечного страхования также известен как «страхование залога». Это означает, что страховка защищает дом или квартиру от полного разрушения и серьезного повреждения несущей конструкции, окон, дверей и стен. Механическое оборудование, дорогостоящие внутренние компоненты и даже минимальный ремонт могут быть включены в полис ипотечного страхования. Полис покрывает такие риски, как пожар, наводнение, взрыв газа и ущерб, нанесенный природой или соседями. Вы также можете получить компенсацию от своего страховщика за скрытый ущерб, нанесенный конструкции вашего имущества.

- Страхование жизни и здоровья. Страхование летнего кредита распространяется на жизнь и здоровье заемщика. Если заемщик временно не может работать из-за болезни, становится инвалидом или преждевременно умирает, страховщик обязан погасить долг или часть кредита. Страхование выступает в качестве дополнительной гарантии или существенного условия кредита. Вы можете быть исключены, но должны быть готовы к более высоким процентным ставкам, что в конечном итоге увеличит вашу переплату по ипотеке.

- Титульное страхование. Титульное страхование защищает права собственности заемщика, а не его активы. И не от будущих проблем, не от того, что уже произошло, а от того, о чем покупатель дома еще не знает. При покупке площади право собственности должно перейти от предыдущего владельца к новому. Однако иногда покупатели рискуют потерять эти права. Например, мы обнаружили, что квартиру продавал мошенник. У него совершенно другой владелец, который внезапно появляется. Суд аннулирует сделку и забирает имущество. Однако если у заемщика есть ипотечная квартира или залог права собственности на дом, у него есть возможность вернуть деньги, которые он потратил на рынке.

Ипотечное страхование может потребоваться для покрытия одного из рисков или для комплексной ипотеки.

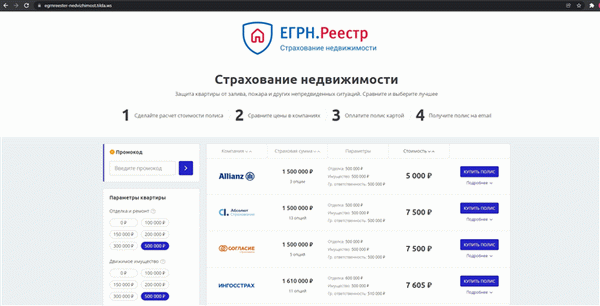

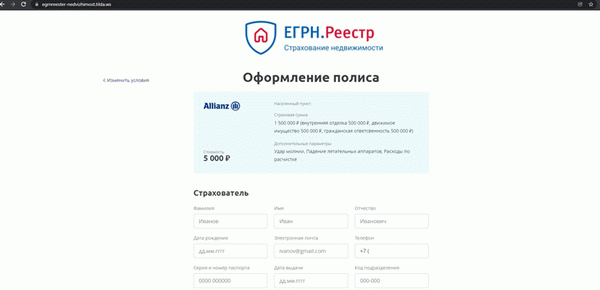

Как оформить полис ипотечного страхования недвижимости

Шаг 1: Используйте регистрационное ипотечное страхование Usrn. Здесь вы можете быстро и выгодно оформить полис онлайн. Сайт покажет вам всех страховщиков, у которых вы можете приобрести необходимую вам страховку.

Шаг 2: Выберите необходимые вам варианты страхования и проверьте, какие страховщики более эффективны для вашей покупки. После того как вы оплатите страховку, она будет отправлена на вашу электронную почту.

Шаг 3: Отнесите страховку в свой банк. Сегодня страховщики часто автоматически отправляют копию этого документа в ваш банк. У каждого банка свои требования к срокам готовности полиса. Некоторые кредиторы требуют, чтобы ипотека была одобрена. Другие требуют его на дату заключения кредитного договора.

Какие документы нужны

В большинстве случаев стандартный набор документов один и тот же.

- Приложение

- Анкета

- Копия паспорта.

Для каждого вида страхования может потребоваться дополнительная документация.

- Если вы страхуете недвижимость под ипотеку (гарантию), вам потребуется кредитный договор от банка и документы, подтверждающие наличие недвижимости. Вам также необходимо будет приложить результаты оценки имущества независимым оценщиком.

- Чтобы оформить страхование жизни и здоровья, достаточно одного заявления. Позже вам нужно будет пройти медицинское обследование и предоставить страховой компании справку о состоянии здоровья.

- Для титульного страхования требуется титул на квартиру или дом.

Как сэкономить на страховке ипотеки

Цена полиса зависит от ряда факторов. Затронуты.

- Какое страховое покрытие требует кредитор. Чем больше рисков покрывается, тем выше стоимость полиса.

- Сумма ипотечного кредита, сумма

- процентная ставка по кредиту; и

- Тип недвижимости и ее характеристики. Важно, из чего сделаны стены и потолки дома и как давно он был построен.

- Что касается страхования жизни и здоровья, то цена договора зависит от пола, возраста, состояния здоровья, образа жизни и даже рода занятий заемщика. Чем экстремальнее его увлечения, тем хуже его здоровье, и чем больше лет ему, тем выше стоимость страховки.

- Ипотека с отсрочкой платежа — чем меньше количество, тем дешевле сделка!

- Количество предыдущих владельцев, продолжительность периода владения недвижимостью, количество несовершеннолетних владельцев — все это учитывается при титульном страховании.

В среднем, стоимость страхования составляет от 0,7% до 1% от суммы непогашенного долга в год.

Досрочное погашение ипотеки может сэкономить вам деньги. Вы застрахованы на один год, поэтому вам необходимо продлевать страховку каждый год и погашать ее в начале года — это называется «досрочным погашением». Например, если вы погасите ипотечный кредит досрочно в марте, вы получите возмещение за оставшиеся месяцы.