Начислены проценты по кредиту проводка

Кредит — это передача денежных средств, нематериальных активов или других активов от одного лица (кредитора) другому (заемщику) на согласованных условиях погашения. В кредитном соглашении кредитором может быть юридическое или физическое лицо.

Кредитный договор — это договор займа между частями сделки, предусматривающий обязательные условия предоставления заимодавцем различных активов. Заемщиком может быть сотрудник компании, третье лицо или индивидуальный предприниматель. Бухгалтерские записи таких операций приведены в нашей статье — Как накапливается прибыль по кредитам.

Как упоминалось выше, заемные средства можно получить в различных формах

- Денежные, в виде

- Намотка — PPA, инвентаризация, производство, перепись и т.д.

В соответствии со статьей 809 (1) Гражданского кодекса Российской Федерации кредит может быть свободным. Профессиональные организации устанавливают определенную процентную ставку за пользование предоставленным имуществом и взимают проценты за оформление, которое осуществляется как кредитором, так и заемщиком.

к содержанию ↑Бухгалтерский учет у кредитора

Обязательное условие кредитного договора определяет порядок и сроки уплаты заемщиком начисленных процентов. Периодичность накопления этих кредитных дивидендов определяется в первоначальном кредитном договоре и может быть ежемесячной, ежеквартальной или за определенный учетный период. Ниже приведены регистры бухгалтерского учета приобретенных кредитов и накопления процентов по кредитам.

Поймите последовательность.

Объединение процентов по кредиту — командировке зависит в первую очередь от вида деятельности (статья ПБУ 19/02) и организационно-правовой формы кредитной организации. Если заимодавцем является кредитная организация или микрофинансовая организация, то в соответствии с постановлением Минфина.31. 10.

20000 и 94н ПБУ 9/99 (п. 12) проценты (экономия) по предоставленному займу относятся на счет 90.

Если некредитная организация взимает проценты по займу, то учет ведется по кредиту счета 91 в соответствии с п. 16 ПБУ 9/99.

Поскольку кредитор санкционировал предоставление займа и, следовательно, осуществляет финансовые инвестиции, бухгалтерская регистрация происходит на счете 58 «Финансовые инвестиции».

Бухгалтерская отчетность некоммерческой организации представлена следующим образом.

- DT 58. 3 KT 51-Кредиты, выданные третьим лицам.

- DT 73. 1 KT 51 — сотрудникам агентства.

Журнал «Бухгалтер» осуществляет следующие регистрации — ежеквартальные, ежемесячные:.

- DT 58 KT 91 — выданные займы, начисленные проценты против бухгалтерских записей,.

- DT 51 KT 58. 3 — взыскание сумм процентов по счету. Погашение задолженности заемщиков также отражается в этом бухгалтерском регистре.

При накоплении процентов по договорам займа сама сумма проводки признается доходом в конце каждого отчетного периода, для ведения правильного налогового учета заемщиком, срок действия договора, если таковой имеется, в конце каждого отчетного периода — квартала (п. 6 ст. 271 НК РФ).

к содержанию ↑Проценты по краткосрочному кредиту

Кредиты предоставляются банком максимум на 12 месяцев. Кредит не является доходом компании и не облагается налогом. Однако выгодные проценты можно рассматривать как выход.

Поступления по кредитам отражаются в дебетовом регистре по счету 51 и в кредитовом регистре по счету 66. Кредитные средства перечисляются на расчетный счет организации и поэтому подлежат оплате.

Проценты по кредиту начисляются при регистрации.

Если банк взимает плату за предоставление кредита в виде единовременного платежа фиксированной суммы, то она оформляется как отдых.

Эта сумма снимается в соответствии с условиями учетной политики: временными или равными частями займа.

Процентные санкции по умолчанию начисляются следующим образом.

Организация получила краткосрочный кредит в размере 450 000 фрикций. Процентная ставка составляет 9% годовых. Срок кредита составляет четыре месяца.

Поступления и отгрузки под проценты по кредиту:.

к содержанию ↑Особенности учета процентов

Проценты, обеспечивающие эти процентные выплаты (от среднего уровня долга или ставки рефинансирования), могут быть представлены по-разному в бухгалтерском и налоговом учете. Эта постоянная разница возникает из-за Излишние проценты должны быть обязательством по счету 99 и кредиту 68.

Кредиты и займы. Бухгалтерский и налоговый учет.

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Старший бухгалтер»; соучредитель УЦ «ПРОФИРОСТ». Эксперт в области бухгалтерского и налогового учета.

В этой статье содержатся ответы на следующие вопросы

- Бухгалтерский учет фиксирует момент получения займов и кредитов.

- Бухгалтерский учет фиксирует начисление процентов по займам и кредитам.

- Когда проценты должны быть списаны в расходы?

- Если государство погасит кредит, можно ли считать эту сумму доходом организации?

- Бухгалтерские записи по займам и кредитам.

Когда вы заключаете договор с кредитной организацией, т.е. банком, используйте счета 66.01 и 67.01 для визуализации расчетов и 66.03 и 67.03 для визуализации кредита.

Если договор заключен более чем на один год — это долгосрочный кредит или заем; если менее чем на один год — это краткосрочный кредит или заем.

Денежные средства зачисляются на расчетный счет или фонд организации.

DT 51 (50) KT 66. 01 (03) или 67. 01 (03) Эта запись создается с помощью документа «Состояние банка».

Не забудьте проверить наличие кредитных договоров, в которых должны быть пункты о льготных процентах.

Займы, например, поступают от учредителя.

Кстати, то же самое относится и к получению выгодных кредитов под 0 или 2% от рекорда.

к содержанию ↑Связанный курс

- Бухгалтерские записи по процентам по займам

Банк ежемесячно снимает проценты по кредиту с вашего текущего счета в соответствии с кредитным договором. См. график платежей.

DT 66. 02 KT 51 — регистрация производится по клиринговой ведомости банка.

Если вы не капитализируете проценты, они должны ежемесячно зачисляться на расходы компании: см.

DT 91. 02 KT 66. 02 (04) — эта запись создается статусом учета. Обычно в последний день месяца.

Для целей контроля он представляет собой баланс (состояние движения денежных средств) по счетам 66. 02 и 67. 02. Конечный баланс (сальдо) после пополнения должен быть равен нулю.

Начисление процентов по договорам займа — это отдельный вопрос. Организация может получать займы от другой организации и от частных лиц. Специального отпуска не требуется.

При выплате процентов физическим лицам не забудьте удержать подоходный налог (НДФЛ) и перечислить его в бюджет. Согласно главе 23 Налогового кодекса, организацией в данном случае является налоговый инспектор.

- Когда проценты должны быть зарегистрированы как расходы?

Профессиональные расходы оправданы, если

- Они задокументированы.

- Они экономически оправданы. То есть, агентство осуществляет эти расходы для достижения прибыли и функционирования бизнеса. То есть, если вы хотите купить картину за 2 миллиона рублей для своего офиса, если вы хотите, чтобы она соответствовала глазу. Посчитает ли налоговая служба эти расходы оправданными? Конечно, нет. Если только вы не музей )))))

Все проценты, полученные за ведение бизнеса, подлежат вычету как в бухгалтерских, так и в налоговых целях.

Если вы получаете выгодный кредит, который впоследствии погашается государством, проценты не должны учитываться в расходах.

- Если кредит оплачивает государство, считается ли эта сумма доходом организации?

Нет, не знает. Если пострадавший сектор получает льготный кредит в размере 2% для возобновления вашего бизнеса, и государство погашает его от вашего имени, вы должны зарегистрироваться.

DT 66. 01 (67. 01) KT 91. 01 — Состояние учета на основании банковского уведомления о списании задолженности. Отсутствие дохода для целей налогового учета.

Информация на этой странице по запросу: уроки бухгалтерского учета в Красногаре, уроки бухгалтерского учета в Красногаре, курсы бухгалтерского учета для начинающих, урок 1С: бухгалтерский учет, дистанционное обучение, бухгалтерское образование, курсы повышения зарплаты, начинающие, налоговые вопросы, налоговые вопросы, бухгалтерские услуги, ассоциация Кредиты и займы, государство платит кредит, оформление кредита.

Новые бухгалтерские статьи, изменения в законодательстве и другие интересные материалы по бухгалтерскому и налоговому учету.

к содержанию ↑Наглядная памятка для договора займа: проводки и расчеты

Проценты, начисленные по кредитным договорам: почтовые. Бухгалтер должен знать, есть ли у компании кредитный договор и какой вид регистрации необходимо произвести.

Компания в роли кредитора.

Начните со стандартной записи случая, когда ваша компания предоставляет заем контрагенту. Кроме того, обратите внимание на налоговые последствия этой сделки.

Денежный перевод заемщику.

Сбор процентов по договору займа: оформление бухгалтерского учета. Начните с того, что вы не должны исчислять НДС с суммы, переданной заемщику (Налоговый кодекс, пп. 15 п. 3, § 149). Также не включайте перечисленные деньги в расходы для целей налогового учета (статьи 12, 270 Кодекса).

Бухгалтерский учет, займов, по которым ваша компания получает процентный доход, должен отражаться на счете 58 (пункты 2 и 3 ПБУ 19/02). Концентрационные кредиты могут появиться на счете 76. В этом случае сделайте следующие записи.

58 Кредит «Кредит» (расчет в 73 «Расчеты по предоставленным кредитам», 76) Супер 51 (50) — кредит предоставлен.

Проценты, начисленные по договору займа: взнос.

Подготовьте счет-фактуру на сумму процентов по статье «НДС без НДС». В противном случае налоговый инспектор может наложить на вашу компанию штраф в размере 10 000 рублей. Или 30 000 рублей, если компания не выставляла счета-фактуры более двух кварталов. Это утверждение содержится в статье 120 Налогового кодекса РФ.

При расчете налога на прибыль учитываются ежемесячно начисляемые проценты по внереализационным доходам компании. Также на дату, когда контрагент выплачивает кредит. Эти правила относятся к статьям 6.6 и 6.6 Налогового кодекса РФ.

Согласно бухгалтерскому учету, проценты по кредитным договорам должны признаваться в качестве дохода на фиксированной основе. То есть, независимо от того, получает ли ваша компания эти суммы от контрагента в действительности. Это сотрудник Министерства финансов Российской Федерации, 07-02-18/01 от 24 января 2011 года.

бухгалтерский учет процентов по договорам займа.

Кредит 76 (73 расчет «Расчеты по безвозмездному кредиту») кредит 91 «Прочие доходы» расчет — начислены проценты по кредитам

п. 51 (50, 70) кредит 76 (расчет 73 «Расчеты по безвозмездному кредиту») — проценты с заемщика (удержаны из заработной платы, если кредит был предоставлен работнику).

Если кредит выдан физическому лицу под низкую процентную ставку, подоходный налог с физического лица должен быть рассчитан с материальной выгоды в размере 35%.

Если заемщик работает по найму, какая регистрация должна быть произведена на счете? Это означает возможность удерживать подоходный налог с физических лиц.

Дебет 70 Кредит 68 Расчет «яма» — яма начисляется на материальную выгоду.

Когда контрагент возвращает вам долг, доход вашей компании не заканчивается. Это относится к подпункту 10 пункта 1 статьи 251 Налогового кодекса РФ.

В своих счетах сделайте следующие подписи.

Кредит 51 (50, 70) выше 58 Кредит займа (расчет 73 «Распределение субсидии по кредиту», 76) — сумма кредита была возвращена контрагентом.

Если вы не разрешаете выплачивать проценты сотруднице, удерживайте подоходный налог с прибыли от материала в ее декларации: см.

Дебет 70 Кредит 68 Расчет «яма» — яма начисляется на материальную выгоду.

Компания в роли заемщика.

Утрачен интерес к договорам займа: взносы, когда компания является заемщиком. Рассмотрим регистр бухгалтерского учета и порядок расчета налога при получении компанией займа от кредитора.

Получение заемных средств нельзя включать в доходы (подпункт 10, стр. 10, ст. 251 НК РФ).

Используйте счет 66 для иллюстрации кредитов, срок которых не превышает одного года для любого лица. Если ваша компания получает средства более чем на 12 месяцев, отразите эту сумму на счете 67. Таким образом, записи выглядят следующим образом.

Требование 51 (50) Кредит 66 (67) Вычисления «Расчеты по ссудному капиталу» — кредит взыскан.

Проценты, начисленные по договору займа: взнос.

Для целей налогового учета проценты по займам классифицируются как внереализационные расходы. Однако в пределах границ. Его размер равен ставке рефинансирования, увеличенной на коэффициент 1,8 (ст.

269 п. 1.1 НК РФ). Это самый распространенный случай невыполнения обязательств.

Процентная ставка по обязательству ориентирована на процентную ставку Банка России, а кредит был получен в рублях.

Вы должны зарегистрировать дату возврата займа от вашей компании контрагенту, а также ежемесячные проценты. Эти правила определены в статье 272.8 Кодекса.

Если проценты выплачиваются учредителю или другому физическому лицу, вычтите подоходный налог физического лица по ставке 13%.

Для целей бухгалтерского учета признайте полученные проценты в качестве другого расхода. Это следует из пункта 7 ПБУ 15/2008. Бухгалтерский учет процентов, полученных по договорам займа, осуществляется следующим образом.

Заявление 91 расчет «Прочие расходы» Кредит 66 (67) Компьютер «Проценты, полученные по договорам займа» — Проценты, полученные по договорам займа.

Кредит 66(67) расчет «Процентные платежи по кредитам» Кредит 68 расчет платежей по подоходному налогу физических лиц

Требование 66(67) расчет «расчет процентов по кредиту» кредит 51(50) — уплачены проценты по кредитному договору.

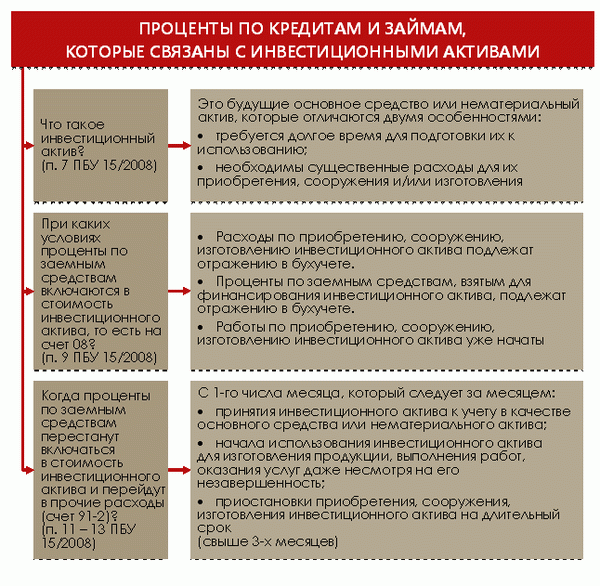

Исключением являются займы, полученные компанией для приобретения или строительства инвестиционных активов. Эти проценты должны быть включены в стоимость данного актива. Однако МСП имеют право требовать проценты по кредиту на другие расходы.

Сумму займа, переданного вашей компанией контрагенту, не нужно включать в стоимость. Отразите возврат в своем бухгалтерском файле следующим образом.

Требование 66 (67) Расчет «Расчет основной суммы кредита» Кредит 51 (50) — сумма кредита будет возвращена контрагенту.

к содержанию ↑Чем отличаются кредиты и займы

Существует распространенное заблуждение, что основные различия заключаются в следующем Кредиты заключаются под проценты, а займы заключаются просто так. Неправда.

В соответствии с главой 42 Гражданского кодекса существует три основных различия между ними

- Кто является кредитором или заемщиком? Кредиты имеет банк (см. также о приобретениях). В случае займа — все другие юридические и физические лица, такие как поставщики, покупатели, владельцы организации, сотрудники и т.д.

- Какова форма оплаты? Кредиты предоставляются только на условной основе.1 Кредиты также могут предоставляться на безвозмездной основе.

- Существует ли обязательство по погашению кредита? Для кредитов — да. В случае с кредитом — нет. Кроме того, в некоторых случаях заем всегда является беспроцентным, если в договоре прямо не определено обратное (ст. 809.4 Гражданского кодекса).

Этап 1. Получение заемных средств

Когда речь идет о получении кредитов наличными и получении займов, все просто.

С одной стороны, увеличивается количество денег в вашем теле. На текущем счете, валютном счете или наличными (в зависимости от характера договора). Деньги — это актив на вашем балансе. Таким образом, счет в ваших учетных записях также активен. Увеличение показано в виде начислений.

С другой стороны, создаются обязательства. Может быть долгосрочным или краткосрочным. Это также зависит от условий контракта. Предельный срок погашения составляет 12 месяцев. Следовательно, одновременно возникает обязательство, которое регистрируется в кредите счета.

Счета представлены следующим образом.

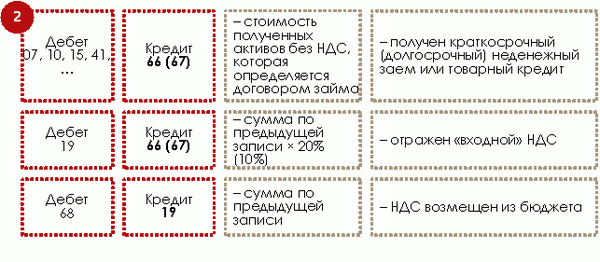

Если заем носит неимущественный характер или в отношении кредита, ситуация немного сложнее. В этом случае счет начисляется на такие активы, как. В случае материалов — 10, в случае товаров — 41 и в случае основных средств — 08 впоследствии переносятся на 01.

Еще один важный момент. В отличие от денежных средств, операции, связанные с займами в неденежной форме, облагаются НДС. Это следует из пункта 1 статьи 146 и пункта 1 статьи 146, пункта 15 № 3 статьи 149 Налогового кодекса. возникающие по договору, переходят к имуществу, что означает признание продажи.

Вы узнаете, что кредиторы взимают НДС с таких действий и выставляют счета-фактуры. После этого ваш бизнес получает право требовать уплаты налога из вашего бюджета. Это происходит при одновременном выполнении всех условий.

- Заемщик облагается НДС, а заем получен в отношении деятельности, облагаемой НДС. Последнее важно в тех случаях, когда сочетаются различные налоговые режимы.

- Неденежные активы, полученные за кредит, являются подотчетными и

- имеется оригинал счета-фактуры кредитора, относящийся к действиям кредитора.

Схемы регистрации следующие.

Этап 2. Учет расходов по займам и кредитам

Затраты по займам — это в основном проценты по заемным средствам. Для них следует запомнить три правила

Правило 1: Накопление и выплата процентов — это разные операции. Процентные расходы накапливаются ежемесячно, даже если договор предусматривает единовременную выплату в конце срока кредитования. Это также верно, если выплаты кредитору производятся ежеквартально или раз в полгода.

Причина: начало неуплаты. В русском языке это называется допущением временного определения событий в экономической жизни, как указано в ПБУ 10/99, п. 18.

Суть заключается в следующем. Расходы относятся на соответствующий период, независимо от фактической оплаты. Минимальный учетный период для счетов составляет один месяц (статья 48 ПБУ 48).

Поэтому учет расходов ведется ежемесячно.

Организации, ведущие упрощенный бухгалтерский учет, имеют послабления (статья 6, раздел 6 и пять положений Закона «О бухгалтерском учете»). Они имеют право использовать для своих расходов базу, аккредитованную наличными. Это означает, что они признают расходы на своих счетах только после оплаты.

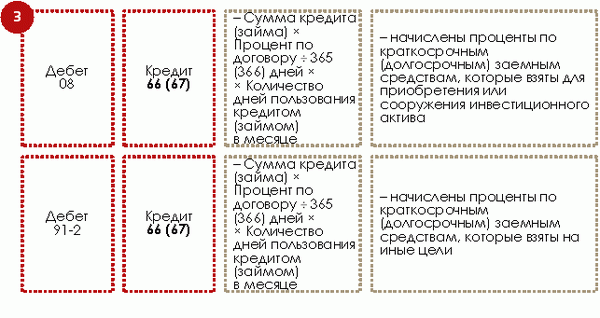

Правило 2. Проценты рассчитываются исходя из фактического количества дней использования организацией заемных средств. Если в договоре специально не определено иное, учитывается не дата получения, а дата погашения.

Например, заем или кредит взят 15 февраля на срок шесть месяцев; для расчета февральских процентов все дни считаются с 16 февраля по 28 или 29 февраля.

Правило 3. Форма регистрации зависит от цели займа. Кредитная сторона будет одинаковой в каждом случае.66 или 67. дебетовая сторона будет разной.

Если заемные средства используются для приобретения инвестиционных активов, прибыль по этим средствам увеличивает стоимость актива и учитывается по 08. Стоимость капитала. Во всех остальных случаях они учитываются на счете 91-2, т.е. прочие статьи.

Те, кто придерживается упрощенного подхода к бухгалтерскому учету, могут отклониться от этого процесса. Они вправе признать все проценты по прочим расходам без применения письма со счета 08 (ст. 7 ПБУ 15/2008 и письмо Минфина России от 20 февраля 2017 г. № 07-01-07/9681).

На рисунке 2 показано, что считается инвестиционным активом.

Рис.

Это бухгалтерский учет.

Примечание: Характер заемного фонда — денежный или неденежный — не влияет ни на что с точки зрения специфики процентных расходов. Бухгалтерские записи идентичны.

Когда долг погашен, кредит 66 или 67 закрывается, и в то же время происходит отток денежных средств.

Примечание: *В данной статье не рассматривается учет иностранной валюты для заимствования споров.

Эта зарегистрированная сумма не обязательно равна месячным расходам. Если в договоре установлен более длительный период погашения, например, ежеквартально, все процентные начисления должны быть добавлены к кредиту 66 (67). Для того чтобы основная сумма не была перечислена туда по ошибке, создается еще один вторичный счет для начисления процентов по отчетному счету (ст.

4 ПБУ 15/2008).

Например, кредитные и заемные счета в «1С:ERP Управление предприятием» применяются в соответствии с такими правилами. Для счетов 66 и 67 открываются следующие вторичные счета

- 01 и 03, для основной суммы кредита/займа в рублях

- 02 и 04 для получения соответствующей прибыли.

Еще один важный момент для НДС:.

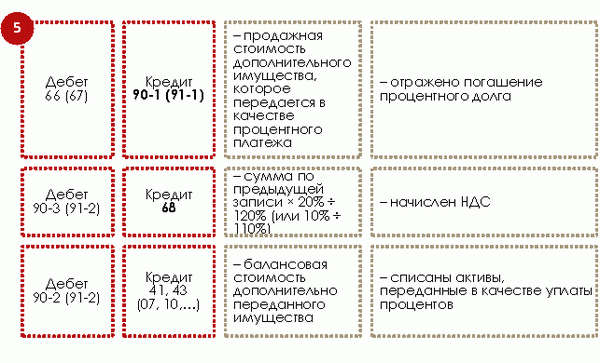

- При заимствовании денег или права собственности заемщик не облагается НДС при выплате процентов.

- Если заем предоставлен в нефинансовой форме, но проценты выплачиваются на деньги, то проценты не облагаются налогом; и

- Если и кредит, и проценты имеют нефинансовую форму, заемщик должен исчислить НДС и выставить счет-фактуру в момент передачи дополнительного нефинансового актива. Обоснование: Такие дополнительно переданные активы признаются как проданные. В этом случае кредитор имеет право претендовать на налоговый вычет.

В последнем случае бухгалтерские записи выглядят следующим образом