Как рассчитывается страховка на машину

На окончательную цену полиса влияют многие факторы, включая пол, возраст и историю вождения водителя. Ставки и коридоры ключевых процентных ставок утверждаются Центральным банком Российской Федерации.

Формула расчета

Все расходы на страхование

- ТБ — основной фактор.

- KT — это параметр, формируемый в зависимости от региона владельца.

- PBM — параметр без аварий или «бонусный марс».

- DTC- числовой показатель, учитывающий возраст и опыт водителя или водителей.

- QR — параметр ограничения водителя.

- KP- параметр, напрямую связанный с продолжительностью действия полиса автострахования.

- KS — коэффициент, формируемый продолжительностью использования транспортного средства.

- KM — показатель, зависящий от мощности автомобиля.

к содержанию ↑ОСАГО Основная процентная ставка является основным параметром, влияющим на конечную стоимость страховки. Страховщики сами выбирают процентную ставку, но в пределах, установленных Центральным банком России.

Порядок применения коэффициента «бонус-малус»

Бонусные коэффициенты Mars или PBM имеют следующую процедуру применения.

- Страховщики применяют данные о величине бонус-малус, предоставляемые системой АИС ОСАГО. Ставка страхового взноса рассчитывается на основе предыдущих периодов действия полиса.

- Если застрахованное лицо не согласно с величиной ставки бонус-малус, оно может подать заявление страховщику. По просьбе страхователя страховщик направляет запрос в Российское общество автомобильного страхования (РСА), которое проверяет правильность соответствующего бонус-малуса в системе АИС ОСАГО.

Как купить полис ОСАГО

Отображается страница, на которой с помощью калькулятора можно рассчитать и оформить страховые сертификаты ОСАГО. Сформулировать необходимую политику:

- Введите номер государственного номерного знака. Если вы хотите рассчитать без указания номера автомобиля, необходимо выбрать «Рассчитать без ввода номера автомобиля». Однако можно запустить расчет полиса ОСАГО и без номера.

- Введите марку и модель автомобиля.

- Выберите год выпуска транспортного средства, мощность (л.с.), место регистрации владельца и дату вступления полиса в силу.

- Введите информацию о текущей политике (не обязательно).

- Нажмите значок «Далее».

Затем вам будет предложено выбрать опцию «Неограниченное количество водителей». Это означает, что по данному полису гарантируется ответственность всех водителей. Если эта опция включена, нет необходимости определять данные по незастрахованным водителям.

Если количество водителей ограничено, необходимо указать данные каждого водителя (имя, дата рождения, пол, серия, номер и дата выдачи водительского удостоверения, дата стажа вождения).

Если страхователь управляет автомобилем, необходимо выбрать «Водитель — страхователь». Первым водителем в этом случае будет владелец полиса. Чтобы добавить водителя, нажмите кнопку Добавить водителя. После ввода информации — иконка «Рассчитать».

В этом разделе можно выбрать продолжительность периода ОСАГО (3-12 месяцев). Дата начала срока действия контракта должна быть установлена уже на следующий день после даты подачи заявки, но не позднее, чем через 60 дней. На этом этапе также необходимо определить цель, для которой будет использоваться транспортное средство.

После заполнения всех полей нажмите на значок «Далее», чтобы перейти к следующему шагу.

Если вы уверены, что предоставленная вами информация верна и вы согласны на обработку ваших персональных данных, отметьте это поле и нажмите на значок «Политика». Просмотр деталей может занять несколько минут.

к содержанию ↑Часто задаваемые вопросы

Что такое е-ОСАГО?

Электронный полис — это электронный договор обязательного страхования гражданской ответственности.

Это электронный страховой полис ОСАГО, который поступает по электронной почте водителям, оформившим свой полис ОСАГО в электронном виде в виде PDF-файла.

Как я могу доказать путешественнику наличие страховки ОСАГО?

По закону распечатка полиса электронного ОСАГО не является обязательной для того, чтобы сделать полис доступным в электронном виде (предъявление электронного ОСАГО на реке), но достаточно загрузить его на электронное устройство. Дорожные инспекторы должны иметь доступ к базе данных Российской ассоциации страхования (РСА), которая может управлять действительностью полисов.

Однако практика показывает, что передача распечатанного полиса ОСАГО не требуется.

к содержанию ↑Какова максимальная сумма страховки ОСАГО?

По закону вы имеете право на возмещение материального ущерба в размере до 400 000 рублей, причиненного в результате дорожно-транспортного происшествия.

В случае большого количества пострадавших эта сумма распределяется взаимно пропорционально размеру ущерба.

Услуги по расчету условий страхового полиса предоставляет ООО «Сравни. ру». Примеры расчетов носят информационный характер и не являются публичными предложениями; DROM не является страховой компанией или страховым агентом и не несет ответственности за действия третьих лиц.

Информация об автомобилях Toyota, Nissan, Honda, Mitsubishi, Mazda, Subaru, Hyundai, Ford, Volkswagen, BMW, KIA и Chevrolet.

к содержанию ↑От чего зависит примерная стоимость ОСАГО

Стоимость ОСАГО складывается из основных тарифов и процентных ставок, утвержденных Центральным банком Российской Федерации (ЦБ РФ).

Стоимость страхования складывается из следующих факторов

- Базовый процент (TB), который зависит от категории застрахованного транспортного средства. Для категории B базовая ставка варьируется между 2224 и 5980.

- Мощность автомобиля (км). Чем сильнее автомобиль, тем выше процент и тем точнее страховка. Для двигателей мощностью до 50 л.с. ставка составит 0,6; для автомобилей с двигателями мощностью свыше 150 л.с. -1,6.

- Область использования транспортных средств (ATA). Определяется по месту жительства владельца. Для жителей крупных городов этот показатель выше из-за более высокого риска дорожно-транспортных происшествий. Например, для москвичей этот процент составляет 1,8, а для жителей Москвы — 1,56.

- Возраст и стаж вождения водителя (DTA). Чем меньше опыт и моложе водитель, тем выше процент. Если страховка оформлена на двух или более лиц, один из которых моложе 21 года, освобождение рассчитывается на основе процента новых водителей.

- Число застрахованных (NI). Если полис включает ограниченный список водителей, ставка равна 1; если полис неограничен, ставка равна 2,32.

- Несчастные случаи в период страхования (PBM или Bonus Mars). Чем меньше аварий было у водителя за последний год, тем дешевле будет полис. Максимальная страховая скидка, которую вы можете получить за коэффициент бонус малус, составляет 50%.

- Период использования автомобиля (CU). Этот фактор зависит от интенсивности использования автомобиля. За три месяца в году процент составляет 0,5; за более чем 10 месяцев в году — 1.

При расчете цены полиса страховщики не могут превышать лимиты, установленные Центральным банком.

Для начинающих водителей страховщики применяют самую высокую ставку по коэффициенту DIC (возраст и стаж вождения). Например, если вам 16-21 год и у вас стаж вождения от 0 до 6 лет, применяются тарифы 2. 27-1.

62. Новички чаще попадают в аварии, потому что они безграничны, не уверены в себе на дороге и не умеют парковаться. Чем опытнее водитель, тем дешевле будет страховка.

Поэтому временные затраты становятся все менее затратными.

к содержанию ↑Как узнать, сколько стоит страховка на машину

Чтобы узнать стоимость ОСАГО для конкретного автомобиля на один год, нужно умножить ЦБ #6007-у на тип: t = tb x kt x kbm x kvs x km x ks.

Однако существует простой способ узнать сумму расходов по договору ОСАГО. Вы можете зайти на сайты различных страховых компаний и рассчитать цены на компьютере. Сравнив предложения от разных страховщиков, вы сможете выбрать наиболее выгодный вариант.

Проще воспользоваться централизованным сайтом «Автокод ОСАГО». Эта услуга предлагает покрытие ОСАГО для одного и того же транспортного средства и показывает стоимость у разных страховщиков, где вы можете купить страховку по самой выгодной цене.

Чтобы узнать стоимость страхования автомобиля, необходимо предпринять ряд шагов.

Введите данные о правительстве транспортного средства в соответствующее окно и нажмите кнопку Продолжить.

На следующей странице автоматически появятся сведения об автомобиле.

Введите данные водителя: имя, адрес регистрации, адрес электронной почты и номер телефона. Если в полис включен еще один водитель, нажмите на знак плюс в поле «Добавить водителя» и введите данные.

Введите данные владельца и запросите код по SMS.

Откроется страница с предложениями от различных страховщиков. Вам остается только выбрать наиболее выгодный вариант и купить страховку.

Приобретение страхового полиса занимает всего семь минут. Вы можете сэкономить до 3 000 рублей за счет разницы в цене.

Если срок действия полиса истек, его необходимо переоформить как можно скорее. Если вы управляете автомобилем с просроченным полисом, вам придется заплатить штраф в размере 500 рублей.

к содержанию ↑Калькулятор ОСАГО 2021

ПК ОСАГО — это полезный инструмент, позволяющий владельцам транспортных средств рассчитать стоимость приобретаемого ими страхования гражданской ответственности перед третьими лицами. Сервис предоставляет важные данные о страховании компании, а также сравнение рыночных ценовых политик. Это позволяет определить наиболее приемлемый вариант для оформления документов.Калькулятор ОСАГО помогает существующим клиентам, а также тем, кто заинтересован узнать больше о страховых предложениях и акциях, и электронном страховании в целом.

к содержанию ↑Изменения в законодательстве

- 1. отмена коэффициента прицепа. Однако страховщики могут включить это значение в номинальный процент.

- 2. индивидуальное ценообразование. Страховщики имеют право устанавливать индивидуальные цены для разных водителей, чьи транспортные средства относятся к одному региону. В данном случае основным значением для определения процента является существенное нарушение правил дорожного движения.

- 3. древние тарифы. Опытные водители платят меньше, чем новички.

- 4. значение площади. CB различаются в зависимости от области, в которой классифицируется транспортное средство.

- 5. повышенные расходы, основанные на ограниченном использовании.

- 6. расширение тарифных коридоров для всех видов транспорта.

Цены на страхование легковых автомобилей изменятся в Москве, Санкт-Петербурге и других регионах страны. Это связано с тем, что Центробанк пересмотрел действующие процентные ставки.Рассчитать страховку КТЭО поможет калькулятор. Здесь необходимо ввести подробную информацию о водителе и транспортном средстве.

к содержанию ↑Программа использует специальный тип расчета, но не знает, какие базовые процентные ставки применяются к ним, поэтому невозможно получить точную сумму выплат.

Страховые коэффициенты (КМ, КБМ)

Это ключевые значения, которые создают самостоятельный расчет ОСАГО в электронном калькуляторе и интересующий вопрос продукта. На основе предоставленных данных программа предложит оптимальную цену, по которой будет оплачена конфигурация. Для желающих застраховаться также важно учитывать, что тип транспортного средства, место его сортировки и другие моменты могут значительно увеличить или значительно уменьшить процентную ставку.

Выделяются следующие ценности:.

- -КМ — вместимость транспортного средства, применяется для легковых автомобилей

- -VMF — это константа, которая уменьшает или увеличивает общие затраты. влияет уровень аварийности в предыдущем периоде.

- -CT — область сортировки транспортных средств, -CT — область сортировки транспортных средств, -CT — область сортировки транспортных средств, -CT — область сортировки транспортных средств.

- -QR — это оговорка об ограниченном использовании. Если в полисе указаны некоторые водители, равен 1 — Если не указаны, премия удваивается

- -EC — сервис для возраста и года владельца. Если несколько водителей используют одно и то же транспортное средство, учитывается максимальное значение.

- -CS — сезонность эксплуатации. Применяется, если договор не был заключен в течение года, но был заключен в течение нескольких месяцев.

Базовый тариф и поправочные коэффициенты

Базовая ставка (БС) по ОСАГО определяется государством и поэтому по методологии расчета идентична для всех страховых компаний в Российской Федерации. Почему контракты различаются?

Колебания цен обусловлены применением минимальных и максимальных значений BT и поправочных коэффициентов.

Страховщики не могут завышать или занижать стоимость договоров или дисконтировать их при выдаче. Выплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового пособия при наступлении страхового случая. Помните об этом.

к содержанию ↑Вам не придется разбираться со всеми тонкостями расчета стоимости ОСАГО. Просто закажите у нас полис онлайн. Процедура занимает несколько минут, и готовая страховка выдается по мере необходимости.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение BT для легковых автомобилей составляет 3432 трения, а максимальное — 4118 трения.

Теперь давайте рассмотрим, как можно найти цены некоторых факторов.

Таблица 1: Значения УВД в зависимости от возраста и опыта водителя

Таблица 2: значение км в зависимости от мощности двигателя

| Мощность | Макс. 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | 150 и выше |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страхование может быть ограниченным или неограниченным. В первом случае управлять автомобилем могут только лица, указанные в полисе; во втором случае управлять автомобилем может каждый человек, имеющий водительское удостоверение.

Коэффициент для случая ограниченного водителя равен 1, неограниченного — 1,8.

Значение почвенного коэффициента зависит от района, в котором зарегистрирован водитель, и составляет 0. 6-2. 0.

Вариации связаны с количеством автомобилей, сложностью и интенсивностью движения в населенном пункте. Другими словами, чем больше автомобилей, тем выше вероятность аварии и тем выше стоимость КТ. Напротив, немногие автомобили сводят вероятность аварии к минимуму.

В этих случаях значение K ниже.

К регионам с высокими ценами относятся Москва, Екатеринбург, Якутск и другие крупные российские города. Промежуточные уровни включают региональные города и села. При низком индексе — хак и ко болезни, Тива, Тукотка и т.д.

Если BSP был создан на один год, коэффициент равен 1,0; на три месяца коэффициент уменьшается до 0,5.

Если у водителя нет серьезного правонарушения, коэффициент равен 1, если нет — 1,5.

Редко применяется и более распространено для страхования транспортных средств.

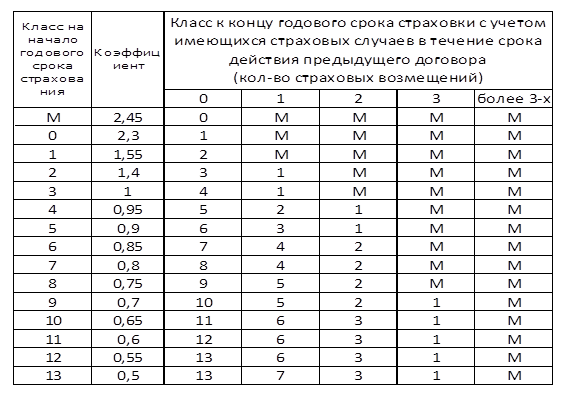

Бонус малус может быть определен в соответствии с таблицей 3.

Таблица 3: Величина бонуса малус

Простота в использовании. Пример: по предыдущему полису водитель имел класс 3 (PBM — 1,0). За год использования автомобиля он не нарушил ни одного правила, поэтому по новому полису ему присваивается класс 4, а его ИМТ снижается до 0,95.

Если полис выдается впервые, он уже имеет рейтинг 1, и AMR увеличивается до 1,55. Если полис оформляется впервые, то расходы рассчитываются из класса 3 с EAP равным 1.

к содержанию ↑При таком количестве неоднозначных цифр вам может быть интересно, как самостоятельно рассчитать стоимость полиса ОСАГО. Это легко. См. пример ниже.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы избежать путаницы, мы покажем, как использовать программу для расчета стоимости полиса ОСАГО.

- Жилье.

- Кто является владельцем транспортного средства.

- Тип транспортного средства.

- Возраст и история вождения.

- Продолжительность эксплуатации и мощность двигателя.

- Ограничения по вождению и безаварийный водительский стаж.

Нажмите «Рассчитать», чтобы получить котировку премии по автострахованию.

Ниже колонки для выбора типа транспортного средства появится запрос о том, хотите ли вы использовать прицеп. Индивидуальным клиентам не нужно страховать прицеп, если они страхуют легковой автомобиль.

Следующая