Как отказаться от страховки по кредиту в сбербанке

Нет, это необязательная услуга, и заемщик сам решает, нужна ли она ему; что бы ни говорили представители Сбербанка, решение о выдаче кредита в первую очередь зависит от вашей платежеспособности и кредитной истории. Единственным исключением являются ипотечные кредиты, защищенные имуществом, где страхование от потери имущества и утраты имущества является обязательным.

Кому выгодна страховка

Следует понимать, что банки, в том числе и Сбербанк, в первую очередь заботятся о возврате кредитов. Таким образом, на практике существует три вида залога

- В соответствии с.

- Гарантии,.

- Страхование.

Гарантии очень раздражают, и нет никакой гарантии, что ликвидация будет быстрой и покроет убытки, если кредит не будет погашен. Найти подходящего поручителя среди чрезмерно опекаемого населения очень сложно. С другой стороны, страховку оформить гораздо проще, и в этом случае страховая компания уже является гарантом погашения кредита.

От страхования выигрывают все. Страховая компания устанавливает соответствующую сумму для каждого заемщика. Сам банк и сотрудник, заключивший страховку, имеют значительную долю в полисе. С другой стороны, заемщик получает финансовую защиту на случай различных неприятных событий.

Соглашаться или нет

Наиболее распространенные виды страхования включают

- Страхование от несчастных случаев (жизнь, инвалидность, группы 1 и 2); и

- Потеря работы (непреднамеренная потеря работы в связи с сокращением штата или ликвидацией компании).

Несчастные случаи могут произойти с каждым, например, если заемщик умирает, наследники не должны выплачивать долг. Это очень хорошо, но страховая сумма чрезмерна и может составлять до 30% от суммы кредита (в зависимости от срока кредита). Проверьте, сколько вы можете получить.

Некоторые банки включают страховку в ежемесячные платежи по кредиту. В этом случае гораздо сложнее выплатить компенсацию за страховку.

Также спросите, что произойдет с процентной ставкой, если я откажусь от кредита. Попросите рассчитать размер оплаты, со страховкой или без нее. Сравните полученные цифры. Предположительно, переплата будет одинаковой в обоих случаях.

Страховые компании не всегда готовы платить за страховку, поскольку это их собственный убыток. Узнайте информацию о самой страховой компании. Вы можете найти информацию и отзывы об этом в Интернете. Вы узнаете много интересного.

Если они ничего не говорят о страховании, немедленно задавайте вопросы. Примите задокументированное решение.

к содержанию ↑Как вернуть страховку, подводные камни

Если вы отказываетесь участвовать в страховании и беспокоитесь, что ваше заявление не будет одобрено, попросите отказ от страхования после того, как вы приняли участие в кредите.

Для этого обратитесь в свой банк. Вам не нужно никому объяснять свои причины. Важно не ждать слишком долго, чтобы подать заявление.

Если банк не предоставил вам установленный бланк, пишите на любом бланке. Если вы обратитесь в Сбербанк до истечения 14-дневного срока с момента подключения к программе страхования, вы сможете вернуть всю сумму. В противном случае будет удержан подоходный налог (13% для резидентов и 30% для нерезидентов).

Это предусмотрено в п. 4. 3 и 4.

4 условий страхования. Однако рекомендуется соблюдать условия, предусмотренные законом (читайте последний абзац), так как дата вступления в страховой полис неизвестна.

Страховая сумма включается в кредитную организацию (общая сумма договора). Если вы хотите уменьшить ежемесячные платежи и, следовательно, уменьшить сумму кредита, вам следует как можно скорее вернуть возвращенную сумму страховки.

Внимательно прочитайте свой страховой полис. Страховка распространяется не на всех и может быть недействительной, если у вас нет действующего страхового полиса. Например:.

- Возраст (до 18 лет и старше 65 лет); и

- Инвалидность (отсутствие дееспособности или ограниченная дееспособность); и

- состояние здоровья (страдание от заболевания, включенного в список страховых условий); и

- Профессиональная деятельность (если ваша работа находится под угрозой); и

- Вы имеете дело с контрактом (это относится к риску потери работы).

Вы также имеете право на возврат страховой суммы по кредиту Сбербанка, если вы полностью погасили кредит. Эта опция описана в разделе 4.2.1 условий страхования. В этом случае возвращаемая сумма пропорциональна фактической продолжительности кредита.

Если вы готовы застраховаться, считаете, что это выгодно для вас, но хотите сэкономить, оформите индивидуальный страховой полис. Для этого попросите у своего банкира список застрахованных лиц и свяжитесь со своей страховой компанией.

Также не помешает ознакомиться с кредитным договором и условиями страхования. Банки часто скрывают в этих документах различные банковские комиссии. Читайте, что вы подписываете.

Убедитесь, что ваши личные данные введены правильно. Убедитесь, что все документы предоставлены, включая копию кредитного договора и страхового полиса (требуется прототип). Без них вы не сможете защитить свои права в суде.

к содержанию ↑Урегулирование спорных ситуаций

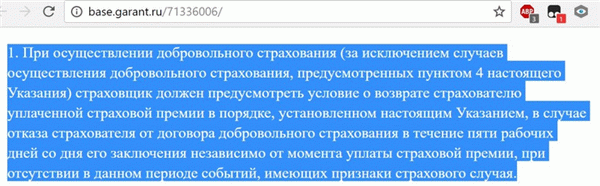

Во-первых, возможность отказа от необходимых услуг предусмотрена Гражданским кодексом РФ. Более подробно права заемщика прописаны в Указании Банка России 3854-У от 20. 11. 2015.

Данное положение устанавливает право заемщика отказаться от страхования (пункт 1 положения), размер возмещения (пункты 5 и 6 положения) и пятидневный срок для отказа, 10-дневный срок для для возмещения (пункт 8); Сбербанк может установить свой собственный срок, но он не должен быть меньше установленного уставом. Отзыв может быть оформлен, если страховой случай не наступил. Факт оплаты не имеет значения.

Если в отделении возникло недоразумение, попросите жалобную и выписную книгу — это всегда срабатывает. В качестве альтернативы попросите поговорить с вами по адресу. Подайте письменную жалобу в офис сотрудника. Если это не сработает, вы можете подать жалобу на сайте Центрального банка России.

Что дает страховка по кредиту?

Цель страхования — финансово защитить банки и заемщиков от последствий непредвиденных обстоятельств. Сегодня существует четыре основных вида страхования

- Страхование жизни и здоровья — применяется в случае болезни или смерти застрахованного лица, когда страховая компания берет на себя закрытие долга

- Страхование по безработице — позволяет избежать выплаты непогашенных долгов перед банком.

- Страхование залога — гарантирует компенсацию банку в случае повреждения или порчи залога.

- Титульное страхование — применяется в случае потери права собственности на имущество (например, дом).

Обязательными являются только две услуги: страхование автотранспорта и имущества. Остальные полисы являются необязательными, и заемщики часто хотят сэкономить на них. Такой подход объясняется недостатками страхования, которые, взятые вместе, могут перевесить преимущества.

В случае страхования жизни банк и заемщик осуществляют финансовое страхование.

Трудности в подтверждении фактов страхования между сторонами (процедурные трудности) и недостаточные выплаты.

Страхование по безработице гарантирует выплаты финансовым учреждениям даже во время кризиса.

Перечень страховых случаев ограничен ликвидацией или банкротством юридического лица (увольнения не рассматриваются).

Ипотечное страхование обеспечивает защиту от последних катастроф и целого ряда происшествий.

Банки чаще берут верх, и трудно доказать, что заемщики не несут ответственности за ущерб, нанесенный их имуществу.

Клиенты имеют право отказаться от полисов страхования жизни, титула и дохода, если они не видят в них никакой выгоды для себя. Но насколько практично вести переговоры с банком, имеющим интерес в полисе? Рассмотрим правовую позицию по этому вопросу.

к содержанию ↑Можно ли отказаться от страховки после получения кредита

Долгое время страхование считалось неотъемлемой «особенностью» всех кредитов. Однако Гражданский кодекс РФ и Центральный банк решили, что заемщик имеет право не только отказаться от страхового полиса, но и вернуть деньги за него. Проблема в том, что кредитные учреждения могут отказать в кредите таким клиентам без объяснения причин.

Однако во многих случаях заявитель оказывается перед следующим выбором

- Взять кредит со страховкой, но под более выгодную процентную ставку

- Взять кредит без страховки, но платить более высокую ежемесячную ставку.

Клиенты опасаются, что кредит без полиса будет слишком дорогим, поэтому под давлением банка они предпочитают платить за услуги, которые им не нужны. Однако на практике более высокие процентные ставки могут оказаться более выгодными, чем стоимость страховых взносов. Например, некоторые виды залога могут составлять до 50% от общей суммы кредита.

Однако если заемщик решает взять кредит без страховки, должны быть выполнены следующие условия

- Возможность возврата средств четко прописана в договоре. Без документов трудно добиться возмещения через суд.

- С 01. 01. 2018 года полная стоимость договора может быть возвращена в течение 14 календарных дней (S O-CALLED waiting period) с момента заключения договора, если не была произведена страховка.

- Частичный возврат стоимости договора может быть осуществлен путем выплаты долга банку до истечения срока действия договора.

- Страховка подлежит возврату только теми заемщиками, которые не задерживали выплаты.

Важные детали касаются суммы полного или частичного погашения кредита. Если на момент аннулирования договор еще не вступил в силу, клиенту будет возвращена полная сумма. Однако если полис находится в силе, компания вычитает количество времени, в течение которого заемщик находился под финансовой защитой.

к содержанию ↑Как отказаться от ненужной страховки Сбербанка?

Сбербанк, как крупный кредитор, включает договоры с полным спектром своих продуктов. На примере банка можно увидеть, что должен делать клиент, если он решил, что ему не нужны дополнительные услуги.

- Обратитесь в любое отделение Сбербанка и попросите бланк заявления на отказ от страховки (весь документ можно написать от руки). В бланке необходимо указать имя, адрес, личные данные и данные страховой компании.

- Подготовьте пакет документов, включающий копию паспорта, копию кредитного договора, копию страхового полиса и справку о том, что заемщик не имеет удержаний в банке. Приложите заявление вместе с документами.

- Предъявите документы в отделение Сбербанка или закажите квитанцию на возврат и отправьте ее по электронной почте.

- Дождаться решения Сбербанка по заявке и последующего зачисления кредита.

- Если они отказываются принять заявление, клиент имеет право подать протест в администрацию финансового учреждения. В крайних случаях они имеют право обращаться напрямую в Центральный банк, Роспотребназл или прокуратуру.

Опытные заемщики знают, что при расторжении кредитного договора в страховании может быть отказано. Для этого:.

- Сообщите нам при оформлении кредита, что вам не требуется страховка.

- Напишите заявление об отказе и настаивайте на том, что они должны быть осторожны для принятия.

- Если сотрудник Сбербанка не принимает заявление, отправьте электронное письмо («Доставка каталога доставки»).

- Если заявление снова будет проигнорировано, вы можете обратиться в вышестоящую инстанцию.

Важный оттенок: если в договоре, подписанном заемщиком, страхование было необязательным, то вернуть деньги за него будет сложно. Однако отсутствие страховой оговорки является серьезным поводом для обращения в суд (подробнее ниже).

к содержанию ↑Как написать заявление на возврат страховки?

Каждое финансовое учреждение имеет стандартную форму заявления, заполненную и подписанную заемщиком; в Сбербанке такие документы включают.

- имя застрахованного, его паспортные данные, адрес, номер телефона, имя и фамилия застрахованного.

- Порядок и номер страховых полисов и дата заключения; и

- Причины отказа в страховании (пожалуйста, выберите один из вариантов): нет необходимости в страховом полисе — выявлены неприемлемые пункты в условиях страхования — другие причины, в т.ч.

- сведения о выплате премии, о

- дата подписания застрахованным лицом и подачи заявления в финансовое учреждение.

Ниже приведен пример страховых исключений Сбербанка.

к содержанию ↑Как вернуть страховку, если ее навязали?

1 января 2018 года Центральный банк издал новую директиву, продлевающую «период ожидания». Теперь, в течение 14 дней после подписания договора, заемщик имеет право на полное возмещение расходов на страхование. Если претензия будет получена позже, страховщик частично возместит сумму полиса — за вычетом времени, в течение которого страховка фактически действовала.

Вы можете запросить возврат денег двумя способами

- обратившись в банк с письменным запросом; или

- Обратившись в суд.

При условии пересмотра существующего контракта, который всегда должен инициироваться во внесудебном порядке. Если вы считаете, что вас навязывают, то:.

- Внимательно прочитайте договор с финансовым учреждением, включая любую сопроводительную документацию.

- Если все условия ясны, вам следует отказаться от идеи взимать с банка расходы по договору.

- Если нет упоминания о выходе из страховки, не стоит обращаться в банк.

Дальнейшие действия будут зависеть от ответа банка. Практика показывает, что эти жалобы отклоняются.

к содержанию ↑Если банк не возвращает деньги за страховку

Если общение с банком не дало результатов, заемщик имеет право обратиться в суд. Для этого необходимы следующие документы

- Договор займа,.

- Страховой полис (договор), и

- письменный отказ финансового учреждения.

Иск может быть ограничен одним из двух нарушений банка Первоначально соглашение было включено в Нарушение должно быть доказано. Например, записывая разговоры с сотрудниками банка на диктофон.

Взыскать с банка расходы по контракту проще с помощью адвоката. Здесь больше компетенции у судебной экспертизы, и такие эксперты детально анализируют условия страхования, готовят иск и представляют интересы клиента в суде. Практика показывает, что выиграть это дело реально.

Например, российский заемщик неоднократно доказывал стоимость страховки, не зная, что она включена в структуру минимального платежа.

к содержанию ↑Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимальное количество вопросов.

- Четкие результаты со ссылками на закон

- Легко понять

- Занимает всего несколько минут

Законодательная база

Деятельность банков и страховых компаний регулируется законом. Отношения между клиентом и банком регулируются договором и законом: согласно Указанию ЦБ РФ от 20 ноября 2015 г. N 3854-У, страховые компании должны предусмотреть возможность отказа от необязательного страхования в течение 14 дней после расторжения договора.

Эта директива также распространяется на кредитное страхование.

Согласно этой директиве, вступившей в силу 1 июня 2016 года, клиенты имеют возможность отказаться от договора страхования. Это возможно, если с даты заключения прошло не более 14 дней и если в течение этих пяти дней не произошло ни одного страхового случая; обратите внимание, что 14 дней не исчисляются календарными днями.

Этот срок не связан с выплатой страховки, а исчисляется с даты подписания договора. Таким образом, если контракт подписан, но оплачен только через 13 рабочих дней, то для отчета по контракту отводится только один рабочий день. Устав Банка России зарегистрирован в Министерстве юстиции под номером 41072 с 12 декабря 2016 года.

Страховщикам была предоставлена отсрочка для подготовки к изменениям: 1 июня 2016 года нововведения заработали в полную силу. Согласно этому постановлению, страховщики обязаны расторгнуть полис и возместить клиенту ущерб в течение 10 дней. Возврат составляет 100% от уплаченной суммы, но за вычетом даты, когда клиент оформил страховку.

Например, если страховка отменяется по истечении трех рабочих дней, клиент получает полный возврат суммы, уплаченной за страховку, за вычетом стоимости трех дней страхования. Страхование регулируется статьей 935 Гражданского кодекса РФ. В нем четко указано, что страхование жизни или здоровья является необязательным вопросом.

Закон о защите прав потребителей также на стороне заемщика. Согласно букве закона, никто не имеет права связывать одну услугу (кредит) с покупкой другой услуги (страхование). Если вы страхуете, что это обязательно и вводит в заблуждение, вы должны обратиться в суд и вернуть страховку: возврат незаконной страховки и процентов является одним исключением — есть только ипотечное страхование.

Поэтому важно понимать, какие полисы кредитного страхования могут быть аннулированы, а какие являются обязательными.

к содержанию ↑Какая страховка обязательна, а какая нет?

Закон предусматривает, что страхование жизни является необязательным выбором для заемщиков. Страхование жизни, по-видимому, является необязательным. К сожалению, практика получения кредитов отличается от того, что ожидается по закону.

На практике банки сталкиваются с тем, что вынуждают клиентов вступать в добровольные и принудительные основания. Нововведение от 01. 06. 2016 года защищает клиентов, так как они могут отказаться от навязывания страховки, если сделают это в установленные сроки. Эти навязанные страховые полисы обычно применяются к следующим группам кредитов.

- Потребитель,.

- Ипотека,.

- Двигатель, и

Клиентов заставляют заключать договоры страхования жизни и здоровья, страхования на случай безработицы, страхования от потери имущества и, в случае автокредитования, каско. Все это делается с единственной целью — снизить риск банка. Страхование минимизирует риск невозможности погашения кредита в случае наступления одного из страховых случаев.

В России страхование — это нежелательный, но полезный инструмент, который может обезопасить заемщика.

Из всего списка страховок страхование имущества является обязательным для приобретаемой вами недвижимости. Например, когда вы покупаете квартиру по ипотеке. В этом случае банк имеет право потребовать от вас приобрести страховку, что регулируется положениями Закона 935 Гражданского кодекса и 31 Закона об ипотеке.

Страхование жизни, работы или титула необязательно, даже если банк утверждает обратное.

к содержанию ↑Условия страхования в договоре с банком

Условия страхования кредита указываются в договоре. Поэтому его несложно найти. Банк сам отправляет платеж в страховую компанию, поэтому вас не просят оплачивать еще один страховой полис.

Это идеальный вариант для того, чтобы не оформлять страховку до подписания договора. Для этого необходимо ознакомить их со всеми условиями кредита до того, как на документе появится подпись.

Помимо расспросов сотрудника банка, следует внимательно изучить договор. Например, ниже приведен договор потребительского кредита банка «Ренессанс Кредит», согласно которому клиент застрахован. В этом случае клиент может попытаться отказаться от страховки до ее заключения.

Только в редких случаях кредит не затрагивается. Банк может отказать в выдаче средств без объяснения причин. Однако истинная причина заключается в том, что вы отказались от страховки.

Другой вариант — банк может согласиться, но предложить вам более высокую процентную ставку. В связи с этим возникает вопрос. Можете ли вы извлечь выгоду из юридических инноваций? Можете ли вы заключить договор с банком на выгодных условиях и аннулировать навязанную страховку?

к содержанию ↑Как отказаться от страховки?

Давайте рассмотрим пример приложения. Вы обратились в банк ВТБ за автокредитом. Процентная ставка составляет 7,9% годовых, но она действует только в том случае, если у вас есть страхование жизни.

Если вы отказываетесь от страхования, они могут отказать вам в кредите или предложить гораздо более высокую годовую процентную ставку. Изучив все условия договора, вы должны понять, что вам нужен кредит. Условия предоставления кредита следующие

| Кредит | 3 года |

|---|---|

| Сумма кредита | 1 000 000 РУБ. |

| Годовая процентная ставка | 7.9%. |

| Страхование жизни | 62 400 РУБ. |

| Дата заключения договора. | 01. 12. 2016 |

Вы увидите, что страхование увеличит ваш кредит на 6,24%, т.е. примерно на 2% в год. Это конвертирует фактическую процентную ставку с 7,9 % до примерно 9,9 % в год. Согласно кредитному договору, страховщиком является «ВТБ Страхование», дочерняя компания банка ВТБ. Предположим, банк одобрил ваш кредит, и вы подписали контракт в четверг 1 декабря.

С этой даты у вас есть 14 дней, чтобы отменить навязанный полис страхования жизни. Таким образом, до 17 декабря банк должен отправить запрос в банк; 14 рабочих дней начинают исчисляться со следующего рабочего дня после даты подписания. Чтобы аннулировать страховой полис, банк должен представить

- заявление о расторжении договора, заявление

- копию полиса.

- другие документы, подтверждающие уплату премии, а также

- копия паспорта застрахованного лица, копия

Документы можно передать лично, но для этого необходимо посетить офис страховщика. Документы также можно отправить по электронной почте, но обязательно заказным письмом вместе со списком прилагаемых документов. Первый способ лучше, так как вы получаете большую часть премии за вычетом даты, на которую была оформлена страховка.

Страхование прекращается, когда страховая компания получает заявление. После предоставления страховщику всей документации вы получите возмещение на свой счет в течение 10 рабочих дней.

Практика показывает, что банки затягивают эту процедуру, превышая установленный законом лимит в 10 рабочих дней. По истечении этого срока вы можете обратиться к своему страховщику с новым запросом на участие в процедуре. Согласно оценке, средства будут возвращены в течение одного месяца.

к содержанию ↑Образец заявления на отказ от страховки

В идеале, обращаясь к своему страховщику, попросите у него пример заявления об отзыве страхового полиса. Вы можете применить себя. Обязательно укажите:.

- Ваши паспортные данные

- детали вашего контракта, а также

- причины вашей жалобы,.

Что будет с кредитом при отказе?

Самый распространенный вопрос, или, иначе, главный страх людей, заключается в том, может ли банк осудить кредитный договор, если вы откажетесь от страховки. Конечно, ваш отказ повлияет на риск банка и увеличит его. Однако, если вы уже заключили кредитный договор, отказ от страхования по закону не является основанием для расторжения кредитного договора.

Вы увидите, что такой шаг не должен привести к требованию банка о досрочном погашении кредита. Есть примеры обратного. Некоторые банки ищут легальные окна, а также облегчают жизнь клиентам. Например, часть кредитного договора Сбербанка предусматривает, что заемщик может отказаться от полиса в течение 14 дней после его подписания.

к содержанию ↑Возможен ли отказ от страховки по кредиту Сбербанка

Продажа страхования жизни выгодна Сбербанку прежде всего потому, что повышает вероятность возврата заемных средств. Для клиентов кредитное страхование является дорогим продуктом, и, возможно, придется преодолевать трудности, поскольку расходы включаются в общую стоимость полиса.

На практике клиентов заставляют оформлять страховку, которая им не нужна. Кроме того, кредитные менеджеры гарантируют, что без них невозможно получить одобрение кредита.

Важно! По закону, кредиторы не имеют права отказать в кредите, если заемщик не хочет добровольно застраховать средства кредита. Страхование должно осуществляться только по личной инициативе клиента после ознакомления со всеми условиями и положениями.

В соответствии с законом, клиент имеет право

- отказаться от страховки Сбербанка, хотя кредитный договор еще не подписан

- Отменить контракт в течение двух недель после его заключения и получить обратно деньги в размере 100%, и

- вернуть часть денег при досрочном погашении долга.

Если кредит выплачивается нормально, то погашение не производится. Идея заключается в том, что условия кредита и страхования всегда одинаковы. После выполнения обязательств страхование вступает в силу, и обязательства страховщика считаются выполненными.

Важно: Для всех необязательных инструментов существует законный период ожидания до 14 календарных дней. В течение этого периода можно отказаться от страхования кредита и полного возмещения всей суммы.

Если специалист Сбербанка навязывает страховку, необходимо подать письменную жалобу в Центральный банк Российской Федерации.

к содержанию ↑Сколько денег вернут при отказе от страховки

Если вы откажетесь от страхования кредита в Сбербанке, банк выплатит вам часть денег. Размер выплаты зависит от того, когда клиент обратился в офис страховщика за отказом.

ВАЖНО! На практике Сбербанк Страхование осуществляет Сбербанк Страхование; головной офис Сбербанк Страхование находится в Москве. Продукты компании продаются банковскими специалистами в филиалах по всей Российской Федерации.

Сколько денег возвращается:.

- Возврат денег до 14 дней. Указание Банка России № 4500-У от 21 августа 2017 года устанавливает формальные требования к отказу от необязательного страхования и увеличивает «период отказа» на 14 дней. В течение этого срока страховщик должен принять заявление о выходе и выплатить все причитающиеся по полису деньги.

- Аннулирование по истечении 14 дней. После окончания «периода приостановки» компания возмещает расходы в соответствии с типом, утвержденным ее внутренним регламентом. Для расчетов сумма неиспользованного времени определяется из стоимости дела за вычетом; для ставки RVD она определяется финансовым учреждением и составляет 20-40%.

- Прощение ипотеки. По закону, заемщики могут отказаться от страхования имущества только после погашения кредита Сбербанку. Для данного финансового инструмента не предусмотрен период вывода средств.

Отказ в течение 14 дней

Все заемщики Сбербанка должны знать, как отказаться от страховки по кредиту, если еще не прошло две недели.

Отказ во время сделки

Отказ от страхования кредита в Сбербанке может быть осуществлен сразу после подписания кредитного договора. Вот почему вы должны:.

- После принятия положительного решения согласовать дату и время подписания договора; и

- Заполнить заявление об отказе от страхового покрытия во время сделки, даже если оно не включено в стоимость кредита.

- Получите копию заявления, свидетельствующую о том, что оно было принято кредитным работником.

- подписать контракт на получение утвержденной суммы, и

- получить деньги через кассу или на карту (в зависимости от условий займа).

Аннулирование после заключения договора

В конце визита внимательно изучите условия полиса, и если вы решите отказаться от него, есть несколько простых шагов, которые вы можете предпринять. Чтобы отменить:.

- Обратитесь в отделение Сбербанка или к специалисту страховой компании, представленной в регионе, где вы находитесь.

- Заполните заявление об уходе, адресованное менеджеру вашего сберегательного банка, и

- предъявить паспорт, оформить страховой полис, подтвердить и реквизиты банковского счета и

- получить копию заявления.

Вы также можете отключить навязанную Сбербанком страховку, если она включена в стоимость кредита. Для этого:.

- Обратитесь к уполномоченному специалисту Сбербанка.

- Напишите заявление, в котором укажите, что вы хотите исключить страховой полис из стоимости кредита, аннулировать его и произвести перерасчет для создания новой программы платежей.

- Всю документацию направлять по адресу.

- Получите копию заполненного заявления с отметкой о том, что оно принято в обработку.

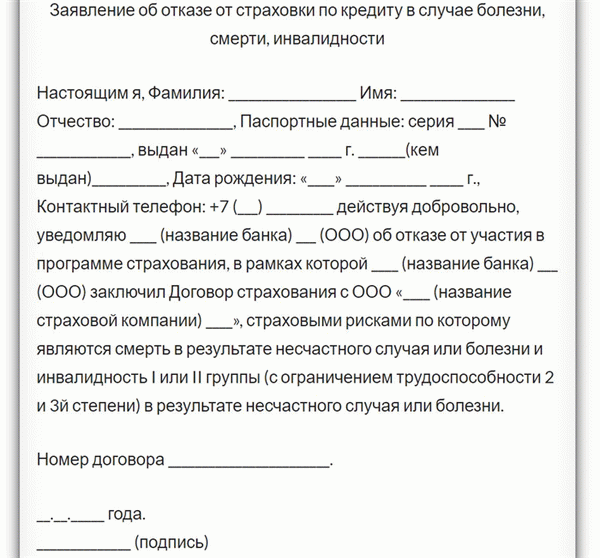

Образец заявления и чистый бланк Сбербанка на 2024 год

Возмещение страховой суммы по кредиту Сбербанка осуществляется после заполнения заявления, адресованного в офис.

Мы предлагаем сэкономить время и заполнить в спокойной домашней обстановке, загрузив заявление на возврат кредита (отказ) после получения в течение 14 дней у ворот. Если вы хотите отказаться от страхового покрытия после досрочного погашения кредита, вы должны заполнить это заявление.

Вы можете заполнить документ на компьютере, распечатать его и подписать оригинал. После этого вы можете идти на работу с полным комплектом документов.

Документ должен содержать следующую информацию

- личные данные застрахованного лица, включая дату рождения и гражданство; и

- Паспортные данные; и

- Фактический домашний адрес, обязательно с почтовым индексом, и

- телефонная контактная информация,.

- номер полиса, имя, дата покупки, номер полиса

- Причины подачи жалобы; и

- Полная информация о счете, по которому запрашивается возврат (если таковой имеется)

- Какие документы являются неотъемлемой частью поданного заявления и

- Подпись, имя и дата.

к содержанию ↑ВАЖНО! Если заявление заполнено, внесение изменений и стигматизация не допускаются. Эксперт Сбербанка имеет право отказать в приеме документа по юридическим причинам, если таковые имеются.

Что делать, если Сбербанк отказывается возвращать деньги по страховке

Многие граждане сталкиваются с проблемами, которые делают невозможным привнесение политики в Сбербанк. В этом случае работник считает, что нужно сделать так, чтобы компания приносила прибыль. Наиболее распространенным является увеличение контрактной ставки.

Как отключить страховку, если Сбербанк отказывает:.

- Обратитесь непосредственно в офис финансовой компании, используя форму заявления. В этом случае документация должна быть подготовлена строго по форме банка. В документации должно быть определено, каким образом вы хотели бы получить ответ в случае отказа.

- К заявлению необходимо приложить страховой полис, подтверждение оплаты и реквизиты.

- Полный комплект документов передается в Секретариат. Секретариат регистрирует в журнале входящей почты и выдает копию заявления с отметкой о принятии.

- Ожидайте официального отказа.

- Подготовьте заявление по делу, приложите все документы и отправьте его в суд.

- Если вопросом жалобы занимается адвокат, по итогам судебного разбирательства можно получить не только возврат средств, но и деньги за понесенный ущерб.

к содержанию ↑ВАЖНО: Если вам нужна помощь в создании исполнительного листа на отказ от формы, советуем вам обратиться к специалистам на нашем веб-портале. В беседе следует написать свои данные и суть вопроса. Эксперт ответит в течение нескольких минут после получения вашего запроса.

Отзывы клиентов Сбербанка

В последнее время заемщики оставляют положительные отзывы после получения кредита в Сбербанке, рассказывая о том, как они могут отказаться от страховки, если она им не нужна, и с какими трудностями они могут справиться.

Есть также ряд негативных комментариев, поскольку выплаты по кредиту часто задерживаются.

- Положительный отзыв. Компания выплачивала кредит в случае смерти заемщика и запрашивала все необходимые документы в самом медицинском учреждении.

- Негативные критические отзывы, в которых клиенты жалуются на длительные сроки погашения кредита.

Таким образом, Сбербанк предоставляет страховое покрытие всем клиентам. При этом все заемщики должны за две недели узнать, как будет возмещаться Сбербанком страховая часть договора, а затем закрыть долг.

Мы предоставляем отзывы после прочтения всем, кто столкнулся с навязыванием страховки при получении кредита. Расскажите нам, как была снята ваша защита.

За каждым считывателем ворот на сайте стоит опытный профессионал, который поможет вам решить любые вопросы. Все, что вам нужно сделать, — это обратиться со своими вопросами в разговорный зал и получить оперативную помощь специалистов.

Кроме того, вы можете прочитать на странице сайта об отказах в кредитном страховании.

к содержанию ↑При оформлении кредита

Каждый потребительский кредит не требует оформления страхового полиса. Однако, поскольку Сбербанк получает поставку за каждого застрахованного, клиенты часто вынуждены оформлять страховку под предлогом обязательного страхования.

Если клиент не соглашается, ему угрожают отказом или повышением процентной ставки. Такое поведение сотрудников банка является незаконным — это подтверждают даже операторы контактного центра Сбербанка при общении с контактной линией. Если вы столкнулись с такой ситуацией, вам следует либо отказаться от страховки, либо обратиться к руководству.

к содержанию ↑Важно: Закон о защите прав потребителей запрещает отказ от одной услуги без приобретения другой.

Как избежать страхования жизни, если в банке это навязывают перед получением кредита

Индивидуальное страхование в нашей стране является сугубо добровольным. Это предусмотрено Гражданским кодексом РФ и Страховым кодексом.Если сотрудник Сбербанка говорит вам, что полис страхования жизни обязателен, он вводит заемщика в заблуждение.

Для заемщика страхование жизни имеет смысл, когда кредитный договор, например, ипотечный, является многолетним. Невозможно предсказать, каким будет финансовое положение заемщика даже через год; речь идет о 10-15 годах.

Здоровье и продолжительность жизни не являются предсказуемыми в долгосрочной перспективе. Страхование жизни дает уверенность в том, что вы не останетесь бездомным, если у ваших наследников нет биолога.

к содержанию ↑Отчетность. Полис покрывает выплаты по кредиту, если заемщик теряет трудоспособность в результате несчастного случая, автомобильной аварии или действий третьей стороны.

После получения в период охлаждения

Если страховой полис заключен под давлением сотрудников банка, заемщик имеет законное право аннулировать его в течение «периода ожидания». Это 14-дневный срок, в течение которого страховщик обязан выполнить просьбу клиента о расторжении полиса и вернуть 100% уплаченной премии. Исключение составляет страховой случай.

После этого контракт не может быть расторгнут по инициативе клиента.

к содержанию ↑В каких случаях страхование обязательно и отказаться от него нельзя

Когда вы покупаете ипотечный дом или получаете автокредит, приобретаемая вами недвижимость закладывается под кредит. Это означает, что его нельзя продать, обменять или подарить. В некоторых случаях его даже нельзя арендовать.

Это относится, в частности, к транспортным средствам. Например, владелец арендованного автомобиля ограничен правом использовать его в качестве такси.

Банк является владельцем залога. Это означает, что если клиент не может погасить кредит, он имеет право продать недвижимость. Компания заинтересована в сохранении своих инвестиций. В то же время заемщик обязан гарантировать залоговое имущество. Незаключение договора означает, что банк отказывается выдать кредит.

к содержанию ↑Как подать заявление на возврат страховки по кредиту

Существует несколько способов сообщить страховой компании о своем намерении осудить договор. Вы можете встретиться с ними лично, отправить заказное письмо или электронную почту.

Как должно выглядеть заявление

В правом верхнем углу бланка заявления (заголовок) вы найдете название и адрес страховой компании в соответствии с вашим полисом и личными данными. Имя, серия, номер паспорта, дата и место, адрес регистрации и контактный телефон.

В заявлении необходимо указать номер, дату и тип страхового полиса, а также причину жалобы. Если договор является недействительным в связи с досрочным погашением кредита, указывается информация об этом; номер и дата кредитного договора со Сбербанком; дата заключения кредитного договора со Сбербанком. К заявлению необходимо приложить копию документов, подтверждающих, что вы не являетесь должником Сбербанка и что вы не были должником на дату последнего платежа.

Заявление должно быть датировано и подписано.

к содержанию ↑Онлайн заявление по электронной почте

Отсканированная, лично подписанная копия запроса будет отправлена по электронной почте.

Заказным письмом

Заявки должны быть отправлены заказным письмом с уведомлением о вручении.

В офисе страховой компании

Если вы лично посетите офис, одно из заявлений останется в офисе, а второе заявление будет запечатано с указанием номера и даты получения. Это важно, так как гарантирует, что документ был доставлен. В противном случае невозможно доказать дату аннулирования полиса, а также намерение прекратить действие полиса.

Как происходит процедура отказа

Банк рассмотрит заявление и прилагаемые к нему документы (паспорт, копии страхового полиса, кредитного договора и реквизитов счета) в течение 10 рабочих дней. Страховщику предлагается принять решение об одобрении или отклонении договора.

В обоих случаях клиент информируется в письменном виде с указанием причин принятого решения.

Процесс расторжения страхового договора

Если решение положительное, клиент получает оставшуюся сумму премии в течение 10 дней по реквизитам, указанным в заявлении. В случае отказа застрахованный имеет право обратиться в Лоспотребнадор, прокуратуру или суд.

Могут ли отказать в возврате страховки и что тогда делать

Нередко страховщики отказываются расторгнуть полис. Страховщики теряют клиентов и не заинтересованы в возврате страховых взносов. Проблему можно решить, заверив заявление, но не требуя его.

В этом документе заемщик ссылается на причины расторжения договора и оставляет за собой право обратиться в суд для разрешения спора. На этом этапе большинство споров разрешается.

Если страховщик не соглашается расторгнуть договор и не возвращает деньги, клиент имеет право обратиться в один из уровней юрисдикции.

- прокуратура, прокуратура

- Генеральный прокурор — Управление Роспотребнадзора по РБ, Генеральная прокуратура РФ

- Суд, суд

- прокуратура — Исполнительный комитет Российской Федерации — суды — Центральный банк Российской Федерации.

Обжалование любого из этих принципов подразумевает не только удовлетворение претензии клиента, но и административные санкции в отношении страховой компании и ее руководства.

к содержанию ↑Важно! При рассмотрении дела в суде можно рассчитать возмещение расходов и морального ущерба.

В чем главные минусы страхования кредита

Преимущества страхования очевидны — если кредит не будет погашен из-за несчастного случая, инвалидности или смерти, полис покроет эти расходы.

Есть и недостатки:.

- Увеличение финансовой нагрузки (стоимость полиса может составлять до 30% от суммы кредита); и

- необходимость ежегодного продления полиса; и

- нет гарантии, что страховщик выплатит компенсацию в случае страхового случая.

При получении кредита стоит тщательно взвесить свои возможности и потенциальные риски. Решение о страховании принимается заемщиком самостоятельно. Если вы решили заключить договор страхования, вы имеете право выбрать программу покрытия, а также страховщика.

Следующая