Счет и счет фактура

Это документ, хранящийся у бухгалтера. Он подтверждает, что товар действительно был отправлен покупателю или что услуги были оказаны, а также показывает стоимость товара.

Этот документ направляется покупателю одновременно с доставкой или по почте. Или же он выдается после приемки товара или услуги.

Важно соблюдать формат, в котором создается и предоставляется счет-фактура. В соответствии с государственным законодательством вы не можете обмениваться полями или создавать собственные варианты написания, будь то по решению властей или по приказу наших директоров.

к содержанию ↑Что подтверждает

Когда происходит сделка, эта бумага нужна для того, чтобы зафиксировать момент, когда товар был фактически доставлен покупателю или оказана услуга. Это фактическое подтверждение, которое может быть прочитано и просмотрено, а также может быть включено в качестве первичного документа в отчетность.

Готовые решения для всех направлений

Автоматизация с помощью мобильных устройств ускоряет работу складского персонала. Постоянное устранение ошибок при приеме, отгрузке, складировании и обработке товаров.

Мобильность, точность и скорость пересчета товаров в торговом зале и на складе гарантирует, что ни один день продаж не будет потерян во время складирования и получения товаров.

Обязательная маркировка товаров — это возможность для любой организации на 100% исключить поступление контрафактной продукции на склад и отследить цепочку поставок от производителя.

Скорость и точность приема и отправки товаров на склад являются основополагающими для бизнеса электронной коммерции. Начните использовать новейшие, более эффективные мобильные инструменты.

Повышение точности учета активов вашей организации и уровня контроля над хранением и перемещением каждого предмета. Мобильная бухгалтерия снижает вероятность кражи и физической потери.

Внедрение мобильной автоматизации учета запасов повышает эффективность производственных операций.

Первое в России решение «под ключ» для маркировки товаров с помощью RFID на всех этапах цепочки поставок.

Исключите ошибки при сравнении и считывании марок НДС на алкогольной продукции с помощью инструментов учета с мобильного телефона.

Став сертифицированным партнером Cleverence, ваша компания сможет выйти на новый уровень решения проблем у своих клиентов…

Использование новейших мобильных средств инвентаризации. Повысьте скорость и точность своих бизнес-процессов.

к содержанию ↑Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их два: первый называется Стандартный СФ. Созданный при отгрузке партии товара или при завершении работы, клиент становится должником. Это требуется, когда товар полностью оплачен. Срок подготовки и отгрузки составляет пять календарных дней с даты поставки. То же самое относится и к случаю возврата товара поставщику.

Второй тип — это первоначальный взнос. Он должен быть подготовлен, если требуется предоплата за будущую поставку или если счет был зачислен. Такие области, как :

- Отправитель,.

- грузополучатель, грузополучатель

- Количество товаров или услуг, которые должны быть получены, и

- единица, в которой измеряется все.

Но неизбежно все, что понадобится для последующих расчетов.

При оплате сделки продавец взимает НДС; АФ считается подтверждением операции по оплате товара, которое заносится в специальную книгу. На основании полученного счета-фактуры заполняются соответствующие реквизиты ведомости.

Если вся документация оформлена правильно и все в порядке, покупатель может претендовать на налоговый вычет за это.

В некоторых случаях НДС может не взиматься. Например, предпринимателям, работающим на упрощенных налоговых режимах, она не требуется. Однако очень часто, не принимая во внимание эти ситуации, даже если НДС отсутствует, покупатель добивается его получения.

Конечно, это не является обязательством, которое продавцы должны выполнять. Однако обычно они идут навстречу и выдают SF. Единственной особенностью является то, что в документе сразу указано, что рынок был сделан без налога на стоимость. Поэтому эта строка формы остается пустой.

Важная деталь — если продавец не обязан платить НДС, то в этом поле не разрешается указывать 0%. Это еще одна категория бизнеса, к которой не относятся поставщики; даже 0% — это фактический процент, на который эти предприятия не имеют права. Если что-то необходимо указать, предпочтительнее указать «без НДС».

Это правда и не отменяет документ, а не 0%.

Однако, если записаны неверные данные, это может стать проблемой для получателя документа. Проверяющий орган налагает штраф или взимает обычные 18-20%.

к содержанию ↑Без каких реквизитов не обойтись

Все условия указаны в статье 169 Налогового кодекса. Принятие КВ для целей учета и тестирования требует наличия нескольких строк

- Дата создания документа и порядковый номер события создания. Номер должен быть номером, под которым была создана транзакция. Нумерация должна быть такой, какой ее хочет видеть продавец. Самое главное — числа должны располагаться в порядке возрастания и оставаться такими. Однако после того, как предприятие нарушает систему и выдает SF 22 после 55 и 56, налоговый кредит не затрагивается.

- Фирменное наименование агентства, полный адрес и все важные узнаваемые номера. Все должно быть правильно, без исправлений и ошибок, разборчиво и нормальным шрифтом. Краткая или полная форма должна соответствовать учредительным документам и быть составлена таким образом, чтобы соответствовать законодательству о компаниях. Не делайте этого даже без почтового индекса.

- То же самое относится и к покупателям. Они должны правильно указать, где находится клиент и куда отправляется груз. Эта политика может представлять интерес для налоговых органов.

- Получатель и отправитель миссии, их адрес. Эта информация необходима при продаже продукции. Если выполняется работа или оказывается услуга, эта строка не требуется. При продаже товара можно не заполнять это поле полностью. Однако это не является ошибкой, если все детали написаны. Получатель должен быть полностью описан в соответствии с уставной документацией. Это не зависит от того, является ли покупатель получателем или нет.

- Название продаваемого вида, единица измерения. В этих областях не должно быть ошибок. Если продукты рассчитываются в единицах измерения, фунтах или литрах, важно правильно их описать.

- Количество проданного продукта или оказанных услуг. Эта строка показывает количество запчастей или арбузов, проданных данному клиенту. От этой части зависит расчет и общее количество.

- Цена или счет-фактура. По возможности измеряется на единицу. Укажите отсутствие НДС или его включение, в зависимости от того, что указано в договоре.

- Валюта газеты. Все рассчитывается и производится оплата. Код, отображаемый на Общероссийском классификаторе, записывается: Рубль (643), Доллар (840), Евро (978) или другая официальная валюта.

- Общая стоимость проданной продукции. Должны быть тщательно рассчитаны и показаны. Ошибки и исправления не допускаются. Во многих случаях документ составляется в электронном формате и все поля автоматически дополняются, поэтому риск ошибки сводится к нулю.

- Налоговые ставки. Может составлять 0%, 10% или 20%, в зависимости от того, как ведется и продается бизнес. Если компания находится на упрощенном режиме налогообложения или по каким-либо причинам полностью освобождена от исчисления и уплаты НДС, в этой строке будет написано «НДС не облагается». Мы уже объяснили выше, как это работает и почему рекомендуется писать его правильно.

- Рассчитанная сумма налога. Обычно этот показатель рассчитывается автоматически программой, но для бухгалтеров он может быть рассчитан и вручную.

- Общая стоимость за количество проданных товаров или услуг, включая налоги.

- Страна, в которой произведено указанное количество товаров и таможенных деклараций. Эта строка относится только к товарам, отправляемым из-за рубежа.

к содержанию ↑Бизнес-процессы можно упростить и оптимизировать с помощью специального программного обеспечения, и на сайте Clevenence вы можете найти подходящее решение для различных целей и задач.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

Прежде всего, он понадобится вам для проверки исходящего НДС при продаже услуг или товаров. Впоследствии входной НДС также удаляется в момент покупки. Он служит доказательством совершенной сделки.

После регистрации исходящего КВ он заносится в книгу продаж. Если чек выдан продавцом, он регистрируется в книге покупок. Следовательно, детали заявления дополняются на основе информации, полученной из этих документов.

Если залог переведен, а товар поступает к покупателю на пять дней позже, то должен быть выдан залог SF. Это подтверждает факт совершения сделки и доказывает покупателю, что товар или услуга были приобретены. Если впоследствии будут обнаружены ошибки, могут быть выпущены дополнительные исправления SF.

Для бухгалтеров это бумаги, которые помогают вести картотеку и проверять текущие деловые операции, а также являются возможностью добиться скидок.

к содержанию ↑Порядок заполнения счета-фактуры

Мы рассмотрели поля выше. Теперь давайте посмотрим на строки:.

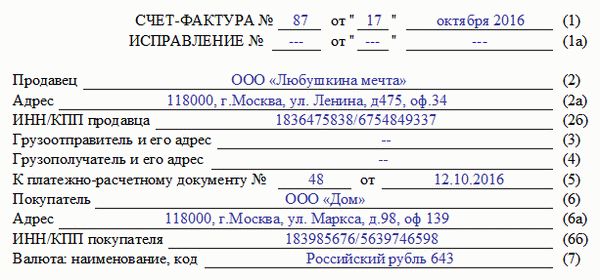

- (1). Это дата и номер.

- (2), (2a), (2b), (6), (6a), (6b). Имя, адрес, НДС и KPPI покупателя и продавца, даже если они опущены, в соответствии со всеми законами и правилами ассоциации.

- (3), (4). Имена получателей и отправителей и почтовые адреса. Для ЭТС, подготовленных на основе проекта или услуги, в этом поле ставится прочерк.

- (5). Дата и номер, приписанные к платежному документу, если был сделан авансовый платеж. Прочерк ставится, если он не был подарен или подарен наличными.

- (7). Какова его валюта и код? Это должно быть пересчитано в каждом РД, даже если компания всегда работала только с рублями. Не должно быть никаких двусмысленностей или других вариаций.

- Таблица с колонками. В графе 1 указывается наименование продаваемого в настоящее время продукта, указанное в контракте или транспортной накладной.

- Графы 2, 2A, 3 и 4. код и наименование измеряемого продукта, объем и стоимость НДС.

- Рамка 6. сумма акциза или фраза «без специального налога», в зависимости от вида продукции.

- 7, 8. сумму налоговой ставки и сколько составила налоговая ставка в рублях и девушках, без округления на целые числа.

- 5, 9. общая стоимость всего проданного. в первом случае без НДС, а во втором случае с учетом уже сертифицированного налога. Даже если компания работает без НДС, он пишется дважды: в первом случае без НДС, а во втором — с учетом уже разрешенного налога.

- 10, 10a и 11. только если дополняющая компания продает или перепродает импортные товары.

к содержанию ↑Наконец, он должен быть подписан руководителем организации или ее уполномоченным представителем, обычно бухгалтером. Под печатью он удостоверяет точность всех заполненных полей.

Можно ли составить электронно

Законодательство Российской Федерации допускает принятие и признание таких публикаций. Самое главное, он должен быть правильно составлен в соответствии со всеми правилами и отправлен через обмен бланками документов, установленный Федеральной налоговой службой.

Для компаний этот вид документа имеет такое же юридическое значение, как и печатная версия. Для создания официального документа достаточно поставить электронную цифровую подпись уполномоченного лица.

к содержанию ↑Журналы учета и книги

Это существенные характеристики работы каждой организации. Каждый налогоплательщик обязан создать ЭП и вести этот документ, если сделка соответствует требованиям налогообложения.

Таким образом, НДС взимается при продаже товаров, оказании услуг или передаче имущественных прав. Продавец обязан занести выданный документ в специальную книгу продаж. Покупатели должны сделать аналогичную регистрацию в своей собственной книге, но для рынка. Таким образом, они подтверждают свое право на скидку. Все эти суммы включены в отчет.

к содержанию ↑Определение каждого из понятий

- Счет-фактура — это бухгалтерский документ, подтверждающий фактическую отгрузку товаров или оказание услуг и их стоимость. Согласно российскому законодательству, его выписывает продавец товаров (проектов, услуг), который обязан уплатить НДС в бюджет. Она служит основанием для вычетов у покупателя НДС, предъявленного продавцом товара (проекта, услуги) и продавцом права собственности (ст. 169 Налогового кодекса РФ от 05. 08. 2000 № 117-ФЗ).

- Счет-фактура — это документ, содержащий сведения об оплате продавца и предоставляющий покупателю право на оплату приобретенных товаров (проектов, услуг).

Чем отличаются друг от друга?

В чем же разница между этими документами, относящимися к оплате товаров и услуг?

В бланках

- Счет-фактура — это строго определенный налоговый документ. Форма определена Постановлением Правительства Российской Федерации от 26 декабря 2011 года, датированным 1137 декабря 2011 года. Требования, содержащиеся в счете-фактуре, предусмотрены законодательством Российской Федерации (ст. 169 НК РФ).

- Законодательство Российской Федерации не предписывает строго определенной формы счета на оплату, поэтому компании могут разрабатывать и использовать собственные модели.

В содержании

Порядок заполнения счетов-фактур:.

- Количество и дата счетов-фактур.

- Полное или краткое наименование поставщиков и покупателей, с указанием формы собственности, количества налогов, КПП и юридического адреса.

- Имена и адреса отправителя и получателя.

- Номер платежного документа, если прогресс взят досрочно (для получения дополнительной информации о том, как покупать счета-фактуры, представьте счет-фактуру на авансы или другие «ключевые источники»).

- Название товара (проекта, услуги) и используемая в нем единица измерения (если возможно).

- Количество товара (работы, услуги).

- Название валюты (с 27. 07. 2010 по 229 — фото), (643 — российский рубль, 840 — доллар США, 978 — евро).

- Количество и дата заключения государственных контрактов, договор (при наличии) (56-ФЗ от 4 апреля 2017 г.).

- Без налога за единицу (если таковая имеется), в соответствии с контрактом (договором).

- Имущественные права в стоимости товара (работы, услуги) и в общем количестве товара (работы, услуги), а также имущественные права, предоставленные в рамках счета-фактуры, без учета налогов.

- Если продукция облагается специальными налогами (алкогольная продукция, табачные изделия), указывается размер акциза.

- Коэффициент НДС.

- Сумма налога ложится на покупателя товара (проекта, услуги) в соответствии с действующей налоговой ставкой.

- Стоимость общего количества переданных товаров (работ, услуг), имущественных прав, указанная в счете-фактуре, включая сумму налога.

- Страна происхождения товара.

- Номер DT (утверждение утверждения).

- Скачать бланк счета-фактуры.

- Скачать образец бланка счета-фактуры.

Элементы, необходимые для подготовки счета к оплате:.

- Наименование продавца (поставщика).

- Платежные реквизиты.

- Почтовый индекс, юридическое и физическое местонахождение.

- Телефон и адрес электронной почты.

- Серийный номер и дата выпуска.

- Название продукта или услуги.

- Срок действия и условия оплаты.

- Подпись руководителя и бухгалтера.

- Печать компании.

- Скачать и оплатить стандартный счет-фактуру.

- Скачать стандарт счета на оплату

В целях применения

Книги покупок составляются на основании полученных счетов-фактур, а книги продаж — на основании выставленных счетов-фактур. Эта информация необходима для учета НДС в налоговой инспекции.

На основании этих файлов в конце отчетного периода составляется налоговая декларация, в которой определяется разница между налогом, уплаченным в бюджет, и возвратом покупателю. Предприятиям, применяющим упрощенную систему налогообложения и единый налог на вмененный доход, не нужно выставлять счета-фактуры. Если обнаружены ошибки, все исправления должны быть отмечены на бланке исправлений.

Ошибки при составлении счетов-фактур подвергают компанию риску санкций со стороны налоговых органов. Подробнее о том, когда выписывается исправленный счет-фактура, читайте здесь, а также узнайте, почему и продавец, и покупатель требуют счет-фактуру для этого документа.

Счета-фактуры являются необязательными документами и не могут быть выставлены. Однако у такого документа есть важная функция — выступать в качестве тендера для коммерческих сделок и платежей. Это необходимое условие для установления хороших деловых отношений между предпринимателями, независимо от отрасли деятельности.

к содержанию ↑Платежи могут осуществляться двумя способами: заранее или позже. Если между партнерами нет отдельного соглашения, счет-фактура может считаться офертой при соблюдении всех существенных условий, предусмотренных законом.

В месте, куда предоставляются

Когда выдается один документ и когда другой? В каких случаях?

- Счет-фактура выставляется покупателю после того, как продавец товара (проекта, услуги) завершил продажу товара (услуги). Документ может быть выпущен в печатном и электронном формате, и стороны заранее договариваются о методе, исходя из технических возможностей каждого компонента.

- Счета-фактуры также могут быть представлены в налоговые органы, но только в рамках налоговой проверки — статья 171 Налогового кодекса РФ гласит, что налоговые скидки предоставляются на основании счетов-фактур, выставленных продавцом при приобретении налогоплательщиком товаров (работ, услуг).

- Как правило, счет-фактура выставляется продавцом покупателю после заключения письменного договора (соглашения, контракта). Его можно подать по электронной почте или лично. Счета могут быть приостановлены или не оплачены без ущерба для движения средств, но это не влечет за собой юридической ответственности.

Подробнее о том, что такое счет-фактура и инвойс, в чем разница между этими документами и как их заполнять, вы можете узнать здесь.

к содержанию ↑Кем подписывается счет-фактура?

Счет-фактура должен быть подписан руководителем организации и главным бухгалтером или уполномоченным представителем. Счета-фактуры, выставленные индивидуальными предпринимателями, подписываются самим индивидуальным предпринимателем или уполномоченным представителем на основании представительства.

Где отражать?

Выставленные счета-фактуры регистрируются в полученных счетах-фактурах в книге продаж и книге покупок.

При каких условиях можно отразить счет-фактуру в книге покупок?

Счета-фактуры, полученные продавцом, могут быть зарегистрированы в книге покупок покупателя при следующих условиях

- Если счет-фактура имеется в наличии, то

- накладная, если сертификат задачи или услуги, подписанный покупателем, если

- если нет, если с момента поступления товара (задания или услуги) в учетное дело не прошло трех лет.

Таким образом, в случае товаров, принятых на учет в первом квартале 2016 года, последним кварталом, когда можно заявить скидку по НДС по этим товарам, является первый квартал 2019 года.

к содержанию ↑Когда отражать на уплаченный аванс в книге покупок?

Авансовый счет-фактура по НДС должен быть зарегистрирован в книге покупок продавца за тот квартал, в котором он был получен; если аванс был выплачен продавцу в первом квартале 2016 года. Счет-фактура также должен быть зарегистрирован в первом квартале 2016 года.

Так, а для чего нужна счет-фактура?

Наконец, необходимо правильно подготовить отчет по НДС. Для этой же цели составляются книги покупок и продаж.

В каком случае можно не составлять счет-фактуру в момент отгрузки?

Если продавец облагается НДС и реализует товары (задания, услуги) лицам, которые не облагаются НДС или освобождены от НДС, счет-фактура может не выписываться по письменному соглашению сторон сделки.

Когда продавец имеет право составить сводный счет-фактуру?

Если покупатель не облагается НДС с участием физических лиц, то в течение отчетного (налогового) периода продавец вправе составить единый сводный счет-фактуру и перечислить сводную информацию по всем этим операциям. Сводный счет-фактура регистрируется в книге продаж под кодом операции 26.

Выставление продавцом счета-фактуры без НДС

Счета-фактуры, помеченные как «без налога (НДС)», полученные продавцом, не нужно регистрировать в книге покупок. Все операции с НДС должны быть зарегистрированы продавцом в разделе 7 декларации по НДС.

В каком случае неплательщик НДС обязан вести журнал учета?

- Если субъект, не облагаемый НДС, выставляет счет-фактуру, содержащий инициативу покупателя

- Если субъект, не облагаемый НДС, получает и выставляет счета-фактуры от имени других лиц по договорам поставки, агентским соглашениям, договорам поручения и договорам на выполнение функций заказчика.

Какие счета нельзя регистрировать в книге покупок?

Если налогоплательщик допускает такие ошибки, налоговые органы могут отказать покупателю в вычете НДС. К таким ошибкам относятся.

- Ошибки в имени продавца или покупателя, неправильный адрес, неправильный НДС, неправильный

- Совпадение наименования товара в почтовой и именной записке счета-фактуры; и

- Числовые ошибки при определении стоимости товаров (работ, услуг), когда показатель в графе 5 не равен произведению в графе 3. Значение элемента 5 не равно произведению элементов 3 и 4.

- Например, ошибка в определении ставки налога, налог был определен по ставке 18%, но фактически НДС был рассчитан по ставке 10%.

- Ошибка в пункте 8 из-за неправильного умножения элементов 5 и 7.

Неверный номер счета-фактуры в книге покупок

Если после подачи декларации по НДС налогоплательщик сам обнаружит ошибку, например, неправильный номер, но при этом не будет занижена сумма налога, подлежащая уплате. В этом случае налогоплательщик сам решает, подавать ли ему уточненную декларацию по НДС.

Когда составляется корректировочный счет-фактура?

Согласно статье 168, пункт 3, абзац 3, пересмотренный бланк претензии должен быть подготовлен не позднее пяти календарных дней после даты соглашения об изменении. Причинами для подготовки такого исправленного счета-фактуры являются

- Снижение цены товара (работы, услуги)

- Уменьшить количество товаров (работ, услуг).

В любом случае, стоимость отправленных товаров, выполненных работ или оказанных услуг изменится.

Обстоятельства, при которых необходимо подготовить пересмотренный счет-фактуру:.

- Товары возвращаются покупателем, который не обязан платить НДС.

- Покупатель возвращает товары, которые еще не были оприходованы

- Покупателю предоставляется скидка, а

- Первоначально товар отправляется покупателю по временной цене, впоследствии цена меняется, и товар продается по этим ценам.

- Продавец принял претензии Покупателя в отношении дефектов и качества товара.

Обстоятельства, при которых корректировочный счет-фактура не требуется:

- Если покупатель возвращает зарегистрированный товар. Здесь покупатель должен выставить счет-фактуру на возврат продажи.

- При наличии технических или числовых ошибок необходимо внести изменения в оригинал счета-фактуры.

- Если цена или количество товара изменились до выставления первичного счета-фактуры, то измененные данные должны быть учтены сразу при создании счета-фактуры.

- Если цена контрактной поставки была определена после выставления первоначального счета-фактуры, но порядок формирования цены не изменился, изменение будет зарегистрировано в первоначальном счете-фактуре.

Форма и порядок составления корректировочного счета-фактуры

Корректировочные счета-фактуры могут быть созданы на бумаге или в электронном виде так же, как и обычные счета-фактуры.

Согласно пункту 2 второй таблицы Указа 735 от 30. 07. 2014 года, в корректировочном счете-фактуре должны быть отражены только те элементы первоначального документа, которые изменились.

СледующаяЕсли существует несколько поставок одному и тому же контрагенту, можно создать один исправленный счет-фактуру, отражающий все изменения. Все обязательные детали можно найти в разделе 5.2 статьи 169 Налогового кодекса.