Расчёт недополученных довохов связанных с регулировкой: образец 2024 года

Приказом Минфина РФ от 16.11.2016 № 209н был утвержден новый КОСГУ «174 – Выпадающие доходы», используемый со счетом 401.10 «Доходы текущего финансового года», а также были регламентированы бухгалтерские записи по применению счета «401.10.174». Как его применять, покажем на примерах.

Что такое выпадающие доходы

Исходя из вышеописанного можно сделать вывод, что выпадающие доходы – это суммы доходов, которые не были получены при предоставлении скидок, льгот, а также это суммы недополученных доходов, при которых, следуя законодательству, начисленные доходы (в том числе различного рода денежные взыскания – пени, штрафы, неустойки) подлежат уменьшению.

Наиболее распространенными примерами выпадающих расходов является:

- оплата государственной пошлины через единый портал государственных услуг: по законодательству (п. 1 ст. 333.16 гл. 25.3 НК РФ) физлица и организации могут обращаться за совершением юридически значимых действий в государственные органы разного уровня, а те, в свою очередь, обязаны совершить в отношении обратившихся лиц значимые действия, за что государственные органы взимает госпошлину. Размер государственной пошлины согласно п. 4 статьи 333.35 главы 25.3 НК РФ применяется с учетом коэффициента, равного 0,7, в случае подачи заявления через единый портал госуслуг – www.gosuslugi.ru.

- уплата штрафа за нарушение правил дорожного движения: административные правонарушения, в частности нарушение правил дорожного движения, согласно п. 2 ч. 1 ст. 3.2 КоАП РФ регулируются наказанием в виде административного штрафа. Административный штраф является денежным взысканием и подлежит уплате в бюджет в полном объеме. Руководствуясь ч. 1.3 ст. 32.2 КоАП РФ при уплате административного штрафа лицом, привлеченным к административной ответственности, штраф может быть уплачен в размере половины наложенной суммы штрафа в срок не позднее 20 дней со дня вынесения постановления о наложении штрафа. Кроме того, следует помнить, что такая скидка предусмотрена не для всех нарушений правил дорожного движения. Важно отметить, если исполнение постановления о назначении административного штрафа было отсрочено либо рассрочено судьей, органом, должностным лицом, вынесшими постановление, административный штраф уплачивается в полном размере.

- санкции по государственным контрактам: в Постановлении Правительства РФ от 14.03.2016 г. № 190 в 2016 году, учреждения были обязаны предоставить отсрочку контрагентам уплаты неустойки по государственному контракту или списание полностью суммы неустойки, только в том случае, если исполнитель завершил в полном объеме все обязательства, которые должны быть осуществлены по контракту, исключение составили гарантийные обязательства. В 2017 г. пока что не было постановления Правительства, на основании которого можно простить неустойку, предоставить отсрочку платежа контрагенту, но стоить обратить внимание на практику прошлого года и иметь ввиду данный факт.

Не знаете, как отразить доходы?

Наши специалисты помогут решить проблему и ответят на ваши вопросы.

к содержанию ↑Примеры учета выпадающих доходов

Теперь рассмотрим отражение в бухгалтерском учете «выпадающих доходов» на примере.

Пример 1. Поставщиком своевременно не были доставлены товары учреждению-заказчику – Федеральному казенному учреждению «Гамма» (далее ФКУ «Гамма»). За несвоевременную поставку товаров условия контракта предполагают уплату неустойки в размере 10% от суммы контракта.

Но после того как учреждением был получен товар, руководство учреждения приняло решение списать сумму неустойки, предъявленную ранее поставщику.

- Документом «Операция бухгалтерская» начислен доход за нарушение условий исполнения контракта на поставку товара:

Дт 1.0.209.40.560 – Кт 1.0.401.10.140 – сумма неустойки составила 10% от суммы контракта.

Дт 1.0.401.10.174 – Кт 1.0.209.40.660 – сумма списания составила 10% от суммы контракта.

Пример 2. Казенное учреждение «Бетта» выполняет функции администратора доходов бюджета от штрафов за административные правонарушения в части дорожного движения.

Гражданином Н. была превышена скорость дорожного движения транспортного средства на величину свыше 20 км/ч, но и не более чем на 40 км/ч.

Гражданин Н. был привлечен к административной ответственности и оплатил штраф.

Штраф был оплачен до того, как истекло 20 дней с момента наложения административного штрафа. Казенным учреждением «Бетта» было решено уменьшить сумму штрафа согласно ч.

1.3 ст. 32.2 КоАП РФ.

- Документом «Акт об оказании услуг» с видом операции «Прочие начисления доходов» («Операция бухгалтерская») начислен доход на основании постановления о назначении административного наказания в виде административного штрафа:

Дт 1.0.205.41.560 – Кт 1.0.401.10.140 – 500 руб.

Дт 1.0.210.02.140 – Кт 1.0.205.41.660 – 250 руб.

Дт 1.0.401.10.174 – Кт 1.0.205.41.660 – 250 руб.

Автор: Любовь Маренич,

старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Расчёт недополученных довохов связанных с регулировкой: образец 2024 года

Просто оставьте нам свои контактные данные, наши менеджеры свяжутся с вами и ответят на все интересующие вас вопросы, пришлют больше информации

Опишите, пожалуйста, свою ситуацию, и мы сформируем для Вас коммерческое предложение. В нем будет указаны объем услуг, цены и сроки.

Для подробного коммерческого предложения может понадобиться более точная информация. Тогда наш специалист свяжется с Вами!

- Главная forward arrow

Теплоснабжающей организации удалось оспорить невключение в тариф выпадающих доходов

Ценообразование является одним из важнейших факторов, определяющих жизнеспособность предприятий теплоэнергетического комплекса нашей страны (далее – ресурсоснабжающие организации, РСО). Главной целью ценообразования на таких предприятиях является покрытие затрат и самофинансирование. РСО должны быть также готовы к конкуренции на рынке генерации тепла.

Тарифы на тепло должны покрывать все затраты на производство и поставку тепла потребителю, как переменные, так и постоянные эксплуатационные затраты, а также стоимость капитала. Доходы от продаж тепла по тарифам должны обеспечить для производителя финансирование необходимых инвестиций в ремонт и замену котельных, тепловых сетей и оборудования, так же как и инвестиции в будущее развитие предприятия.

Тарифы на тепловую энергию устанавливаются регулирующим органом. Ресурсоснабжающие организации – коммерческие компании, которые осуществляют деятельность с целью получения прибыли.

С другой стороны есть потребители ресурсов, большинство из которых граждане, и расчеты тарифов должны соотноситься с возможностью потребителя оплачивать эти ресурсы. Зачастую в деятельности РСО возникают выпадающие доходы, подлежащие компенсации и включению в тарифы будущих периодов (неполученные энергоснабжающими компаниями в результате тарифных ограничений экономически обоснованные доходы).

На практике выпадающие доходы не всегда включаются в тариф, или планируются к включению в тариф в то время, когда предельные сроки для включения уже истекают.

Судебная практика, заслуживающая внимание всех теплоснабжающих организаций:

Апелляционное определение Верховного Суда РФ от 12.10.2017 N 19-АПГ17-3

Апелляционное определение Верховного Суда РФ от 12.10.2017 N 19-АПГ17-4

В 2015 и 2016 годах региональной тарифной комиссией были вынесены постановления, устанавливающие тарифы на тепловую энергию, поставляемую РСО потребителям, на 2017 и 2018 год.

В результате принятых комиссией решений РСО была обязана поставлять теплоресурс по тарифам, не обеспечивающим финансовых потребностей по возмещению затрат на его производство. Свое решение комиссия мотивировала минимизацией затрат в условиях ограниченного роста платы граждан за коммунальные услуги.

По мнению РСО, решение комиссии противоречило положениям статей 3, 7, ФЗ от 27.07.2010 N 190-ФЗ «О теплоснабжении», в том числе в части соблюдения баланса экономических интересов теплоснабжающих организаций и интересов потребителей. В иске со стороны РСО было указано, что 2017 год является последним годом, в котором могут быть учтены недополученные доходы за 2013 год, а 2018 год является последним годом для учета недополученных доходов за 2014 год.

Краевой суд не усмотрел в действиях регулирующего органа нарушений законодательства и в удовлетворении исковых требований РСО отказал. Не согласившись с решением суда, организация подала апелляционную жалобу в Верховный Суд РФ.

Верховный суд напомнил, что тарифное регулирование в сфере теплоснабжения осуществляется на основе действующего тарифного законодательства.

Согласно нормам тарифного законодательства неучтенные экономически обоснованные расходы, а также выпадающие доходы по регулируемым видам деятельности, связанные с превышением планового объема полезного отпуска над фактическим, подлежат учету регулирующим органом, начиная с периода, следующего за периодом, в котором указанные расходы и доходы были документально подтверждены отчетностью, но не позднее чем на 3-й расчетный период регулирования, в полном объеме.

Экономия расходов, достигнутая организацией в расчетном периоде регулирования, включается регулирующим органом в состав необходимой валовой выручки (НВВ) в полном объеме в течение 5 лет.

Регулирование расчета тарифов в сфере теплоснабжения разграничивает порядок и условия включения в НВВ недополученных доходов, неучтенных экономически обоснованных расходов и экономии средств, и предусматривает разный порядок их учета при определении тарифов с их индексацией.

При этом во всех случаях установлены предельные сроки учета финансовых средств в тарифах.

Суд указал, что средства компенсации недополученных доходов, неучтенных экономически обоснованных расходов и экономии РСО были рассмотрены комиссией обобщенно в качестве недополученных доходов и отнесены к неподконтрольным расходам без учета разных предельных сроков их включения в НВВ. Средства включены в НВВ предприятия не полностью и частично отнесены комиссией на последующее регулирование без указания предельного периода, в котором сумма может быть учтена при расчете тарифов.

Суд пришел к выводу, что единый способ расчета комиссией размера компенсации, противоречит нормам тарифного законодательства.

Также ВС РФ разъяснил, что РСО не обязана безвозмездно предоставлять льготы потребителям за счет собственных ресурсов. Регулировать вопрос льготных тарифов должны уполномоченные органы субъекта РФ.

Этот вывод суда можно трактовать следующим образом: либо расходы РСО должны быть учтены надлежащим образом в тарифах с учетом предельного срока их включения, либо субъекты РФ должны компенсировать РСО недополученную выручку.

В результате рассмотрения дела ВС РФ признал постановления региональной тарифной комиссии по отношению к РСО недействующими.

Одним из основных направлений деятельности нашей компании является правовое сопровождение энергетических предприятий (генерирующих, распределительных, сбытовых).

Мы готовы, как разгрузить штатных специалистов организации, приняв часть их нагрузки, на качественное сопровождение которой не хватает времени, так и обеспечить полное правовое сопровождение на аутсорсинге в сфере теплоснабжения и регулирования тарифов в связи с чем готовы предложить следующие услуги:

- анализ существующих споров и (или) требований со стороны регулирующего органа в сфере тарифообразования и их обжалование в судебном порядке;

- информационно-консультационные услуги в сфере теплоснабжения и в сфере регулирования тарифов на тепловую энергию;

- экспертиза тарифов и финансового состояния предприятия и выявление проблемных вопросов в сфере организации тарифного регулирования предприятия на основании открытых сведений и внутренних документов за предшествующие 3 года деятельности;

- подготовка и презентация «Дорожной карты» мероприятий по оптимизации тарифного регулирования;

- подготовка тарифной заявки, сопровождение процедуры её рассмотрения и согласования, включая тарифный спор, в том числе в судебном порядке;

- разработка мер по составлению и утверждению инвестиционной программы, формирование мероприятий программы, сопровождение процедуры её утверждения, включая судебную;

- разработка / экспертиза теплового и водного баланса и анализ расхода энергоресурсов;

- разработка вариантов повышения эффективности работы предприятия в рамках существующего тарифа.

Оказание услуг может выполняться в форме консультаций, путем подготовки нашими специалистами всех необходимых документов, так и посредством представления Ваших интересов в органах власти и суде.

Стоимость услуг зависит от объема и способа оказания услуг, а также может быть рассчитана с учетом достигаемого экономического результата для Вашего предприятия.

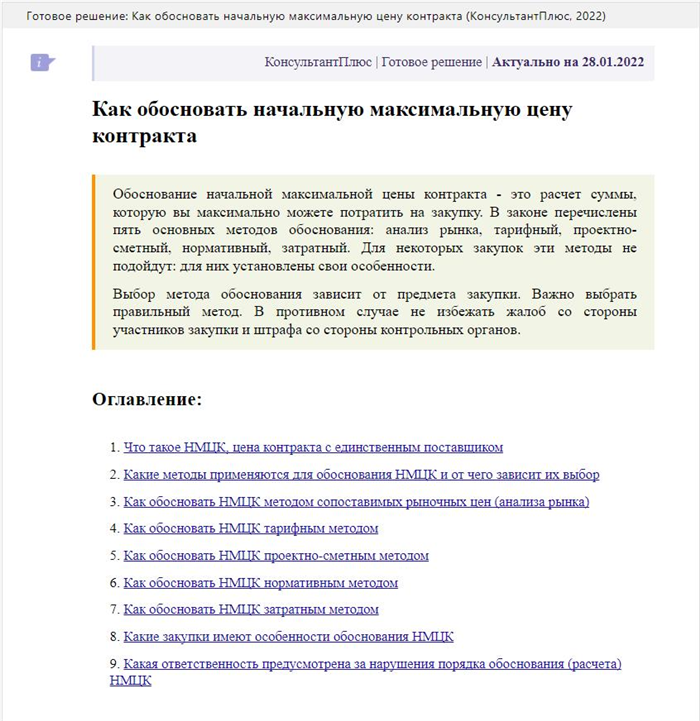

к содержанию ↑Инструкция по обоснованию НМЦК для закупок перевозки по 44-ФЗ

Порядок определения начальной максимальной цены контракта при осуществлении закупок в сфере перевозок:

- выбрать вид транспорта;

- определить, кто является получателем денег за проезд;

- уточнить параметры маршрута;

- выяснить среднерыночную стоимость транспорта;

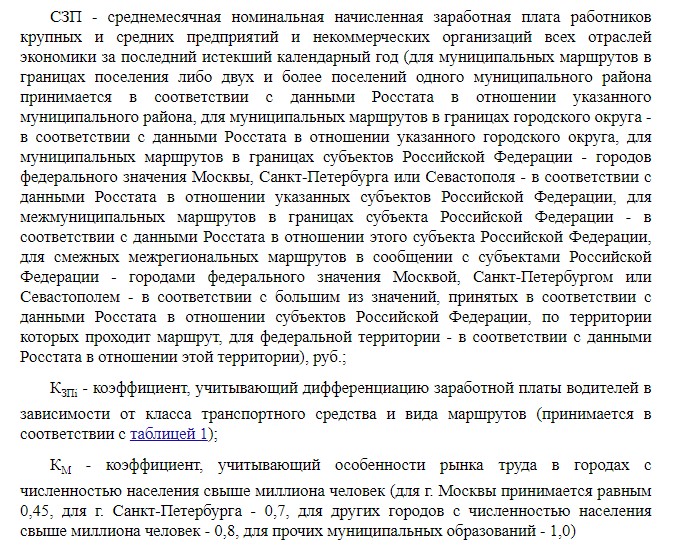

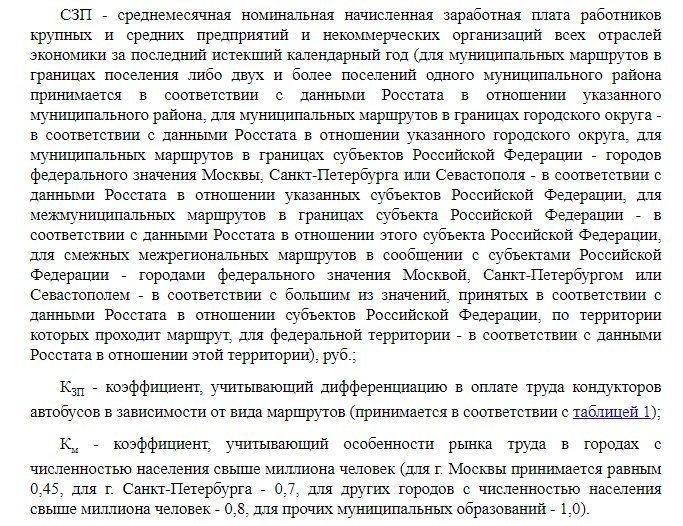

- уточнить показатели среднемесячной зарплаты для работников;

- провести расчет основных показателей;

- рассчитать итоговую цену тендера.

Как определяют цену с 01.01.2022

Порядок расчета НМЦК на перевозки, утвержденный приказом Минтранса России от 30.05.2019 № 158, утратил силу. С 1 января 2024 года действует новый порядок определения начальной (максимальной) цены контракта, цены контракта с единственным поставщиком, для закупок в сфере регулярных перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом.

Правила утверждены приказом Минтранса № 351 от 20.10.2021.

Специалисты Министерства транспорта заранее рассказали, что изменится в порядке расчета НМЦК для пассажирских перевозок после выхода приказа № 351. Основные нововведения таковы:

- Ввели новый порядок определения НМЦК на перевозки.

- Уточнили показатели, которые участвуют в расчетах в отношении городского наземного электротранспорта. К примеру, теперь при расчете максимальной стоимости работы транспортных средств за весь срок действия контракта учитывают срок службы транспорта и не учитывают вознаграждение за реализацию билетов.

- Отменили 158 приказ Минтранса о цене контракта, с 01.01.2022 он больше не действует.

Эксперты КонсультантПлюс разобрали, как формировать НМЦК без ошибок и нарушений. Используйте эти инструкции бесплатно.

Как применять приказ № 351

Запомните: расчет НМЦК по приказу 158 больше не производят. Методика расчета, утвержденная распоряжением Минтранса России № АС-131-р от 25.09.2019, тоже не действует. С 01.01.2022 начальную (максимальную) цену рассчитывают по приказу Минтранса № 351 от 20.10.2021.

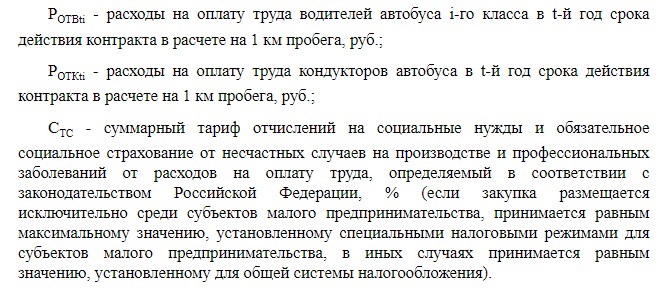

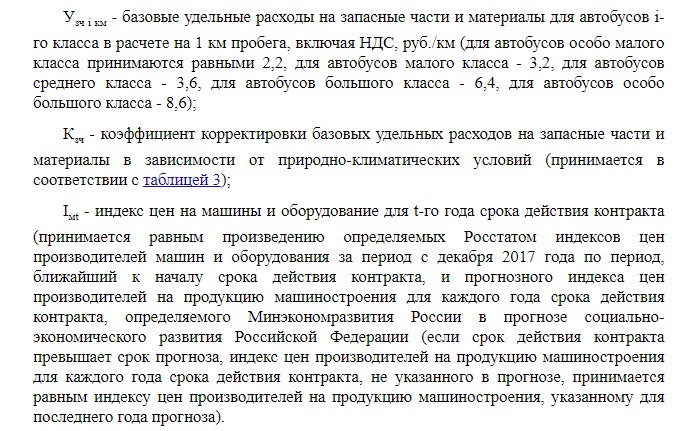

Максимальная себестоимость 1 км пробега транспортных средств определяется как сумма:

- расходов на оплату труда водителей и кондукторов;

- отчислений на соцнужды;

- расходов на топливо;

- затрат на смазочные и прочие вспомогательные материалы;

- оплаты техобслуживания и ремонта;

- иных расходов.

Формула для калькуляции и особенности определения НМЦК на выполнение работ, связанных с осуществлением регулярных перевозок пассажиров и багажа автомобильным транспортом, устанавливаются приказом Минтранса № 158 от 30.05.2019.

к содержанию ↑Пошаговая инструкция, как рассчитать НМЦК на закупку транспортных услуг, используя методику расчета начальной максимальной цены контракта для регулярных перевозок, в 2024 году.

Шаг 1. Выбрать необходимый вид транспорта (автобус, трамвай или троллейбус), чтобы определить методику расчета.

Шаг 2. Определить, кто является получателем денег за проезд (заказчик или подрядчик).

От этого зависит формула цены контракта по приказу Минтранса (в декабре 2021 г. применяли приказ № 158, с 1 января 2024 г.

используем приказ № 351). Если оплату перечисляют заказчику, то рассчитываем по формуле (1), если деньги перечисляют подрядчику, то по формуле (2).

- параметры маршрута;

- длительность и километраж перевозок;

- среднерыночную стоимость транспорта;

- среднемесячную зарплату работников, которые задействованы в перевозках.

Шаг 4. Рассчитать основные показатели, которые закладывают в расчет цены контракта. При необходимости написать контрагенту письмо о повышении тарифов на транспортные услуги с обоснованием 2021–2022 годов.

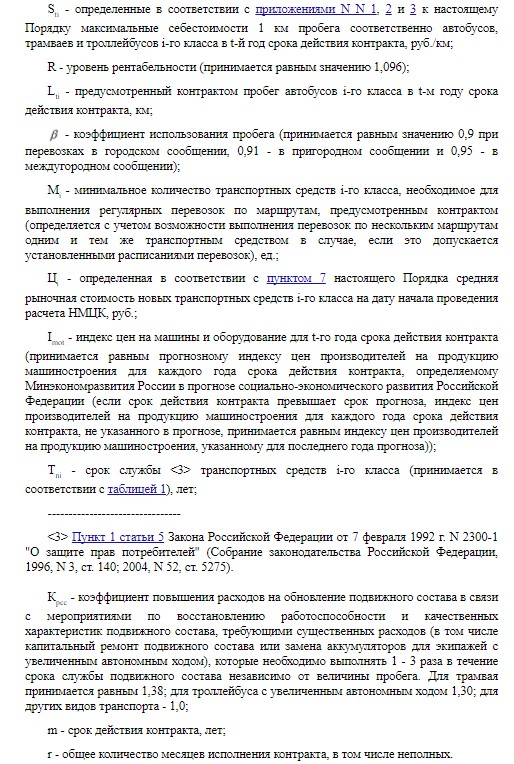

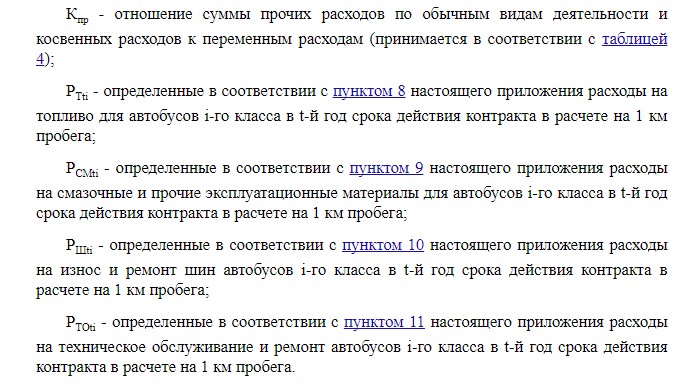

Этап 1. Максимальная стоимость работы ТС по формуле из методики Минтранса (п. 6):

Сi = E((St * R * Lt / β) + М * Ц * Kpcc * Imot * r / (12 * Тn))

Для этого понадобятся данные:

Этап 2. Максимальная себестоимость 1 км пробега ТС по методике Минтранса:

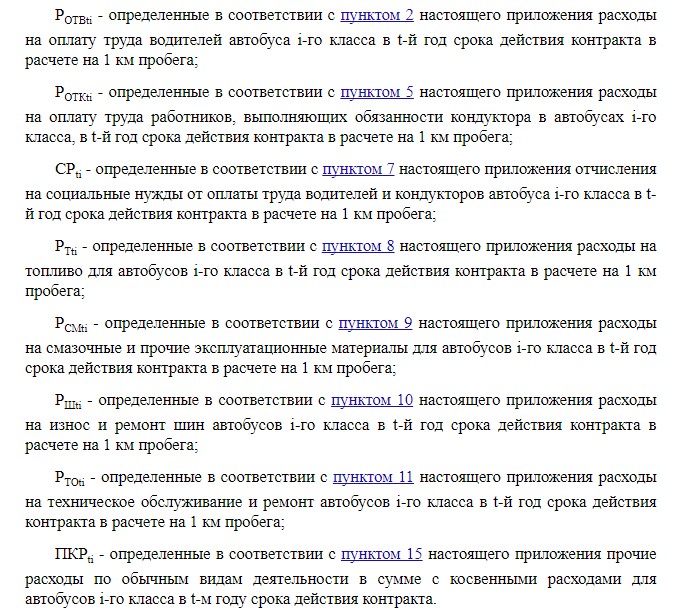

St = Pотвti + Роткti + СРti + Рtti + Рсмti + Ршti + Рtoti + ПКРti

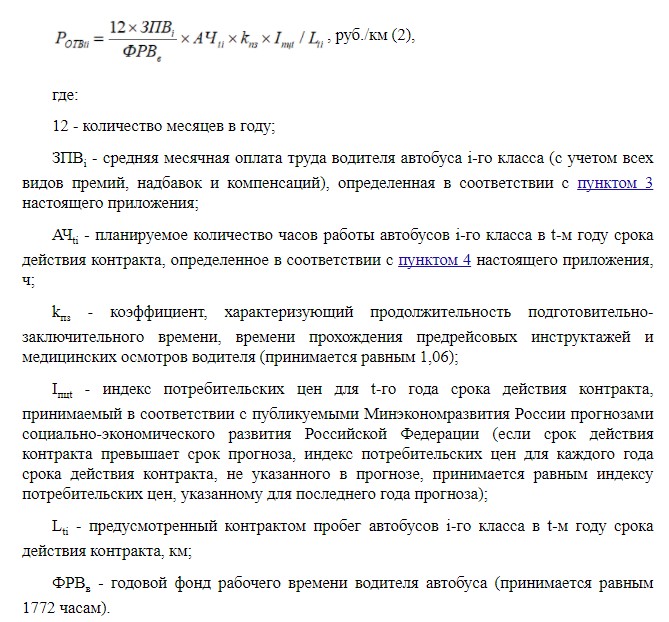

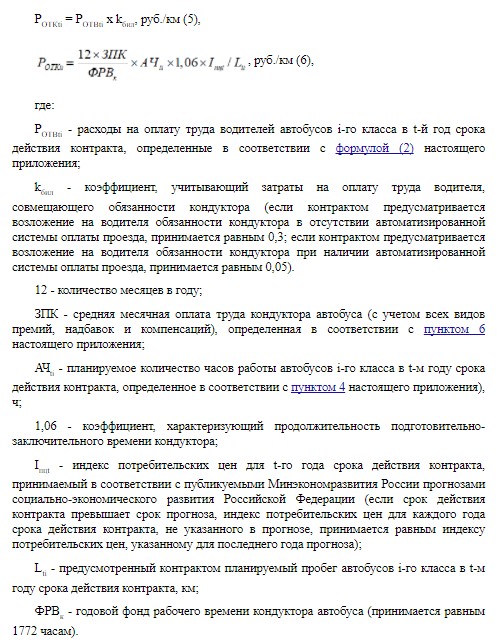

Этап 3. Оплата труда водителей ТС на 1 км пробега:

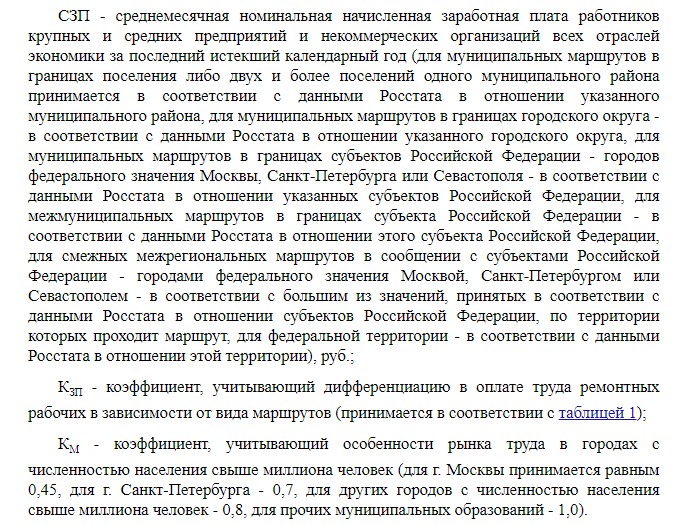

Этап 4. Средняя месячная оплата труда водителя:

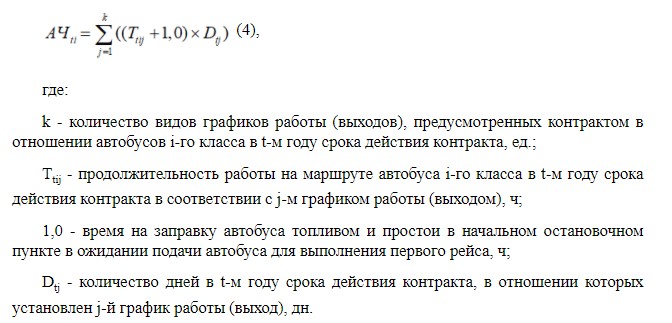

Этап 5. Количество часов работы автобусов:

Этап 6. Оплата труда кондукторов ТС на 1 км пробега:

Этап 7. Средняя месячная оплата труда кондуктора ТС:

Этап 8. Отчисления на социальные нужды от оплаты труда водителей и кондуктора на 1 км пробега:

Этап 9. Расходы на топливо для ТС на 1 км пробега:

Этап 10. Траты на смазочные и прочие эксплуатационные материалы для ТС на 1 км пробега:

Рсмt = 0,075 * Ртt,

где Ртt — расходы на топливо в расчете на 1 км пробега.

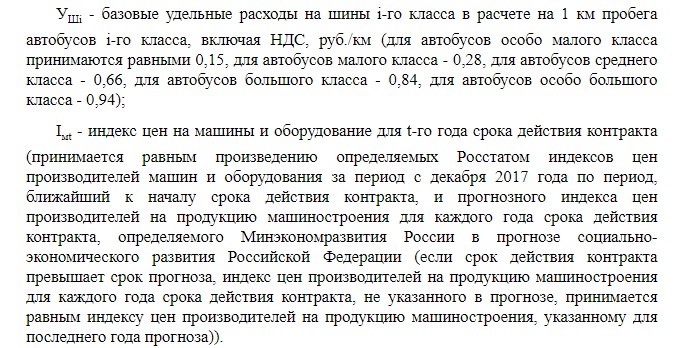

Этап 11. Расходы на износ и ремонт шин ТС на 1 км пробега:

Этап 12. Затраты на ТО и ремонт ТС на 1 км пробега, которые включа.т в цену контракта:

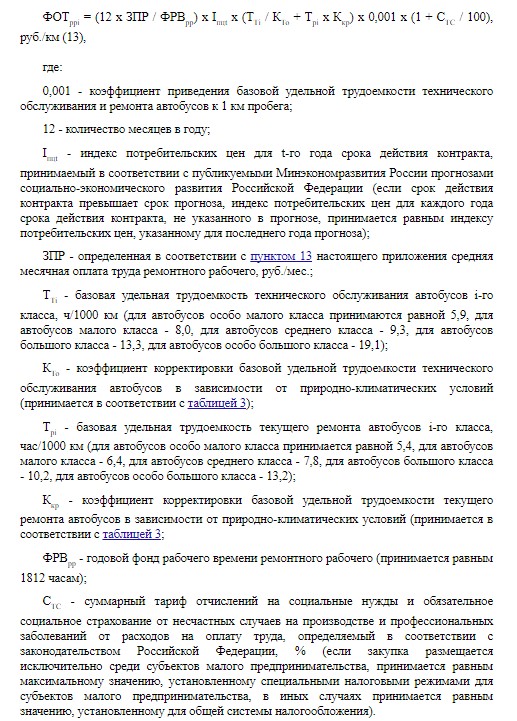

Этап 13. Расходы на оплату труда ремонтных рабочих с отчислениями на социальные нужды в расчете на 1 км пробега:

Этап 14. Месячная оплата труда ремонтного рабочего:

Этап 15. Траты на запасные части и материалы:

Этап 16. Прочие расходы по обычным видам деятельности в сумме с косвенными расходами:

ПКРt = Kпр * (Ртti + Рсмti + Ршti + Рtоti), где:

Этап 17. Плата за проезд:

Шаг 5. Рассчитать итоговое значение цены. Когда денежные средства получает подрядчик, из суммы максимальной стоимости работы транспортных средств и стоимости приобретения и установки в транспортных средствах оборудования вычитают размер субсидий и плату за проезд:

Когда деньги переводят госзаказчику, из общей суммы расходов вычитать субсидию и плату за проезд не нужно.

Примеры учета выпадающих доходов

- Документом «Операция бухгалтерская» начислен доход за нарушение условий исполнения контракта на поставку товара:

- Документом «Акт об оказании услуг» с видом операции «Прочие начисления доходов» («Операция бухгалтерская») начислен доход на основании постановления о назначении административного наказания в виде административного штрафа:

Операции с субсидиями, полученными от учредителя: порядок отражения бюджетными учреждениями в 2020 году

В новой статье последовательно разберем, как и на основании каких документов бюджетным (автономным) учреждениям необходимо отражать операции с субсидиями, поступающими от учредителя.

Общие правила

По Соглашению с учредителем бюджетное (автономное) учреждение может получать следующие виды субсидий:

- субсидии на выполнение государственного (муниципального) задания (далее — субсидии на выполнение госзадания);

- субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность (далее — субсидии на осуществление капитальных вложений);

- субсидии на иные цели, в том числе гранты в виде субсидий (далее — субсидии на иную цель).

В соответствии с п. 54 Стандарта «Доходы» субсидии на выполнение госзадания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение, т.

е. на дату заключения Соглашения.

Аналогичное правило распространяется и на иные виды субсидий из представленных выше, если они предоставлены на условиях возврата части средств в связи с невыполнением условий Соглашений (неиспользованием средств субсидий) (п. 40 Стандарта «Доходы»).

Вариант, когда субсидия предоставляется без такого условия, — это предоставление субсидии на иную цель автономному учреждению, которому счета открыты в коммерческом банке. По условиям изначально в такой ситуации автономное учреждение должно потратить собственные средства на расходы, которые будет предусмотрены Соглашением, предоставить отчет учредителю.

Потом учредитель выделяет субсидию на иную цель на возмещение произведенных автономным учреждением расходов.

Иных ситуаций, когда на основании Соглашения можно признавать доходы в виде субсидии доходами текущего года сразу, пока не установлено. Поэтому по общему правилу, установленному Стандартом «Доходы», на основании заключенного с учредителем Соглашения учреждению следует отразить в учете доходы будущих периодов.

Доходы будущих периодов могут быть признаны доходами текущего года на основании следующих документов:

- по субсидии на выполнение госзадания — на основании Отчета о выполнении государственного (муниципального) задания;

- по иным видам субсидий — на основании Отчета о выполнении условий предоставления субсидии;

- и (или) иного документа, предусмотренного Соглашением.

Еще по теме: Списание имущества казны: какими бухгалтерскими записями и на основании каких документов отразить в учете?

После представления бухгалтерской отчетности учреждению может быть предъявлено требование о возврате части субсидии, в том числе в результате рассмотрения Отчетов по субсидиям, выявления нецелевого использования (невыполнения условий предоставления субсидии). Соответствующие требования отражаются в очередном году как новые расчеты, без исправления ошибок прошлых лет.

Ошибку прошлых лет предстоит исправлять только в том случае, если доходы в виде субсидии признавались доходами текущего года неправильно. К примеру, начисление осуществлялось по кассовому методу, а не по факту выполнения условий предоставления субсидии.

к содержанию ↑Операции с целевыми субсидиями текущего характера

Бюджетные (автономные) учреждения отражают операции с данными субсидиями следующим образом*(2):

Операции с целевыми субсидиями капитального характера

Бюджетные (автономные) учреждения отражают операции с данными субсидиями в следующем порядке*(2):