Как оформить простой в 2024 году

По состоянию на конец марта 2024 г. сотни работодателей в связи с санкциями и приостановкой деятельности иностранных компаний в России столкнулись с фактической невозможностью продолжения полноценного функционирования и приняли решение об объявлении простоя.

Введение простоя не так однозначно, как может показаться на первый взгляд, для юридически безопасного оформления простоя необходимо учитывать некоторые нюансы.

Согласно Трудовому кодексу РФ простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Простой может возникнуть по вине работника, работодателя или по независящим от сторон обстоятельствам. Касательно санкционной политики нас интересуют простои по вине работодателя или по независящим от сторон причинам, поэтому в данной статье мы не будем рассматривать особенности простоя по вине работника.

Простой обусловлен, как правило, чрезвычайными обстоятельствами, возникшими внезапно, и является временной экстренной мерой, вызванной наличием объективных причин, в частности, невозможностью предоставления работодателем условий для осуществления трудовых функций своими работниками.

Простой может быть введен как для всей организации в целом, так и для конкретного подразделения или для конкретных должностей. При этом при приостановке деятельности всей организации необходимо уведомить органы службы занятости населения.

Введение простоя необходимо оформить приказом с указанием причины введения простоя, категории работников, на которых распространяется простой, срок простоя, вид простоя (по вине работника / работодателя или по независящим от них причинам), порядок оплаты простоя, информацию о необходимости присутствия на рабочем месте (по общему правилу введение простоя не освобождает работника от присутствия на рабочем месте). Работников необходимо ознакомить с приказом под роспись.

На период простоя необходимо сохранить за работниками зарплату, размер сохраненной зарплаты зависит от степени виновности Работника и Работодателя в возникновении простоя. Так, оплата простоя по вине работодателя составляет не менее 2/3 средней заработной платы работника.

Если установлены причины, не зависящие от работодателя и работника, оплата простоя составляет не менее 2/3 должностного оклада или тарифной ставки, рассчитанных пропорционально времени простоя. Однако закон не запрещает оплачивать простой в повышенном размере , если финансовое положение работодателя позволяет это.

Размер оплаты времени простоя необходимо зафиксировать в приказе.

В законодательстве отсутствует какое-либо пояснение о правилах соотнесения причин простоя с виновностью Работодателя, поэтому в каждом конкретном случае вопрос о причинах введения простоя необходимо решать с учетом всех факторов, послуживших основанием простоя. Поскольку работодатель часто заинтересован в уменьшении оплаты простоев, то он тяготеет обосновать введение простоя причинами, не зависящими от работодателя и работника.

Однако работник может не согласиться с этим и обжаловать основание простоя или факт простоя в суде или обратиться в трудовую инспекцию. Работодатель должен быть готов к такому спору и иметь в наличии доказательства, подтверждающие, что простой обоснован и приостановка работы произошла вследствие внешних факторов, а не вины работодателя.

При обжаловании простоя бремя доказывания правомерности простоя ложится на работодателя.

Простой по независящим от сторон обстоятельствам может быть вызван, например, форс-мажором непредвиденного характера (аварии, стихийные бедствия и т.п.); нарушением контрагентами обязательств или сроков поставки, повлекших остановку производства; приостановлением деятельности поставщиков; отсутствием поставки сырья из-за рубежа в связи с прямым эмбарго на такое сырье и т.п.

Простой по вине работодателя может быть вызван, например, нестабильным финансовым состоянием компании и невозможностью своевременно закупить сырье для производства ; снижением продаж , отсутствием заказов и т.п.

Окончание простоя оформляется аналогичным приказом, в котором указывается дата начала работы. Приказ должен быть доведен до сведения соответствующих работников.

Как оформить простой в 2024 году

Если компания переживает непростые времена, перед работодателем, увы, неизбежно встает вопрос о сокращении расходов. Можно проститься с частью штата, но есть и другой путь — ввести режим неполного рабочего времени на срок до шести месяцев по статье 74 ТК РФ.

Если вам важно сохранить работников, но с оплатой есть проблемы, это может стать неплохим решением.

Простой — это временная приостановка работы по экономическим, технологическим, техническим или организационным причинам (ч. 3 ст.

72.2 ТК РФ). Исходя из определения в Трудовом кодексе и из судебной практики, причины простоя могут быть очень разными: поломка и проблемы с ремонтом оборудования, недопоставка комплектующих, падение спроса на товар, проблемы с логистикой и прочие сложности.

по причинам, не зависящим от работника и работодателя, — оплачивается в размере не менее двух третей тарифной ставки или оклада, рассчитанных пропорционально времени простоя;

Если по Трудовому кодексу работодатель должен был обеспечить работника специальными средствами индивидуальной или коллективной защиты, но не сделал этого, он не вправе требовать от того исполнения трудовых обязанностей. В этом случае вынужденный простой оплачивается в размере полного среднего заработка сотрудника (ст. 216.1 ТК РФ).

Средний заработок здесь рассчитывается как обычно — правила можно уточнить в статье 139 ТК РФ и Постановлении Правительства РФ от 24.12.2007 № 922 (в редакции от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы».

Как изменился рынок труда в 2024 году? Что должен знать эйчар, чтобы нанимать и удерживать лучших сотрудников?

Обсудим 27 апреля на онлайн-конференции «#Работаем.Креативный подход». Участие бесплатное — нужна только регистрация.

С простоем по вине работника всё понятно: это невыполнение работы без уважительных причин именно по его вине и инициативе. Но если работник отказался выполнять работу из-за опасности для своей жизни и здоровья, а компания не может предоставить человеку другую работу, даже по объективным причинам, то время простоя до устранения опасности оплачивается как простой по вине работодателя — в размере двух третей средней зарплаты (ч.

4 ст. 220 ТК РФ).

С двумя другими категориями сложнее. Поскольку расчет по среднему заработку выгоднее для сотрудников, чем расчет по среднему окладу, они нередко жалуются в Госинспекцию труда, требуя переквалифицировать простой по не зависящим от сторон причинам в простой по вине работодателя.

Дело в том, что оклад или тарифная (постоянная) часть заработка сотрудника могут быть довольно низкими, а основную часть дохода составляют так называемые переменные части: надбавки и доплаты, премии, оплата сверхурочной работы, работы в праздники и выходные и т. п.

Все эти выплаты входят в среднюю заработную плату, но не входят в оклад или тарифную ставку.

Установить, виноват в простое работодатель или не виновата ни одна сторона, на практике бывает непросто. Естественно, чаще всего работодатели не спешат признавать свою вину и определяют оплату простоя по тарифной ставке или окладу.

Новые сотрудники ждут вас на Работе.ру. Размещайте вакансии со скидкой 20% по промокоду prorabota. Подробности акции — по ссылке.

Работники порой ссылаются на мнение Торгово-промышленной палаты РФ, согласно которому негативные финансово-экономические факторы, в том числе так называемый мировой финансовый кризис, не являются форс-мажором в отношениях субъектов предпринимательской деятельности, а относятся к финансовым рискам. Как правило, к обстоятельствам непреодолимой силы причисляют пожары, наводнения, землетрясения, ураганы, военные действия, запрещение экспорта и импорта товаров, эпидемии, забастовки или иные обстоятельства, прямо предусмотренные сторонами договора.

Однако согласно пункту 3 статьи 401 Гражданского кодекса РФ обстоятельствами непреодолимой силы не являются, в частности, нарушение обязанностей со стороны контрагентов должника, отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств (Письмо ТПП от 25.11.2008 г. № 9/600).

Иными словами, обстоятельства, указанные в последней фразе письма, не освобождают организацию от обязанности исполнить заключенные со своими контрагентами договоры, а их неисполнение по указанным причинам может стать поводом привлечь должника к гражданско-правовой ответственности (взыскание процентов и др.). Аналогичным образом работники обосновывают трудовые споры об оплате простоя.

Судебная практика частично подтверждает такой подход, но в каждом конкретном случае вопрос решается индивидуально.

Издается приказ о направлении работника (работников) в простой. В приказе нужно указать:

к содержанию ↑Простой по вине работодателя

В Организации сложилась тяжелая экономическая ситуация, и руководитель решил приостановить работу. Так как простой по вине работодателя, он должен оплатить сотрудникам время простоя. Рассмотрим, как оформить эти начисления в 1С.

Нормативное регулирование

При возникновении в организации проблем экономического, технологического, технического или организационного характера руководитель может приостановить работу всех или части сотрудников приказом (ч. 3 ст. 72.2 ТК РФ), указав в нем:

- в отношении кого вводится простой;

- причины простоя;

- начало и окончание простоя;

- размер оплаты времени простоя;

- обязаны ли работники находиться на рабочем месте во время простоя.

Время простоя включается в стаж для:

- исчисления ежегодного отпуска (ст. 121 ТК РФ);

- начисления пенсии (ч. 1 ст. 11 Федерального закона от 28.12.2013 N 400-ФЗ).

Работодатель обязан оплатить это время в размере не менее 2/3 средней заработной платы работника (ст. 157 ТК РФ).

Средняя заработная плата рассчитывается:

- при учете рабочего времени в днях — исходя из среднего дневного заработка и количества рабочих дней в периоде простоя (ст. 139 ТК РФ, п. 9 Положения о средней заработной плате,утв. Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение о среднем заработке));

- при суммированном учете рабочего времени — исходя из среднего часового заработка и количества часов простоя по графику работника (п. 13 Положения о среднем заработке).

- можно ли закрыть предприятие в нерабочие дни,

- отправить в простой или

- уволить сотрудников,

- по его инициативе (по собственному желанию),

- по соглашению сторон,

- в связи с истечением в этот период срочных трудовых договоров.

Учет в 1С

- начислены выплаты:

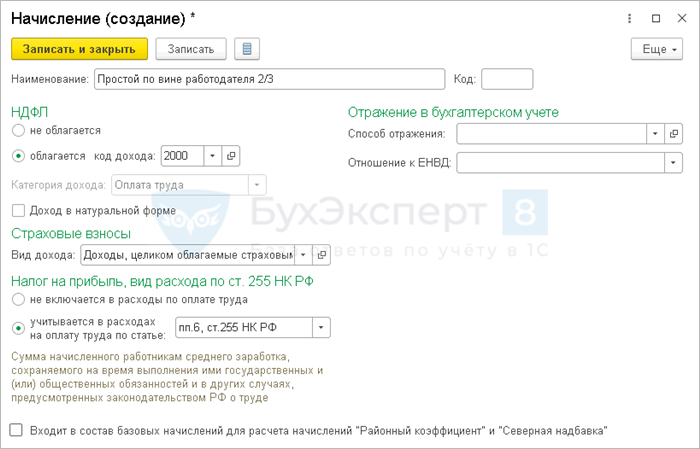

Создание вида начисления

- Код дохода 2000 — в соответствии с п. 6 ст. 255 НК РФ данный вид оплаты относится к расходам на оплату труда. Суммы оплаты простоя отражаются в 6-НДФЛ аналогично обычной зарплате:

- дата получения дохода — последний день месяца;

- дата удержания — день выплаты.

- дата получения дохода — день выплаты;

- дата удержания — день выплаты.

Создайте и настройте новый вид начисления — Простой по вине работодателя 2/3 (раздел Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — ссылка Начисления — кнопка Создать ).

В разделе НДФЛ :

В разделе Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ :

- переключатель — учитывается в расходах на оплату труда по статье :

- Способ отражения — не заполняется (начисление отражается тем же способом, что и заработная плата для конкретного сотрудника).

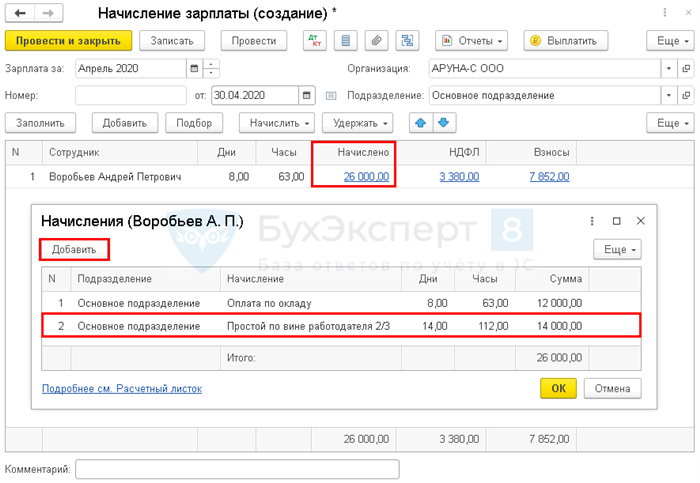

- по кнопке Добавить укажите созданное ранее начисление Простой по вине работодателя 2/3, дни, часы и сумму из расчета, выполненного вне 1С;

- откорректируйте другие начисления за месяц в соответствии с отработанным временем.

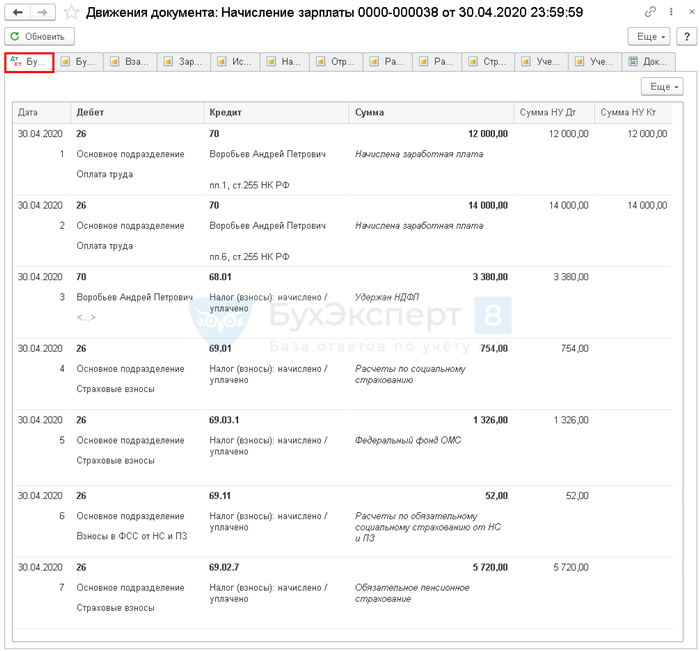

- Дт 26 Кт 70 — начисление заработной платы;

- Дт 26 Кт 70 — начисление оплаты за простой по вине работодателя;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

- ;

В разделе Отражение в бухгалтерском учете :

Начисление оплаты за простой по вине работодателя

Шаг 1. Рассчитайте сумму оплаты простоя вне программы по формуле:

Для этого сначала рассчитайте средний дневной заработок:

Шаг 2. Начисление оплаты за простой отражайте документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления — кнопка Создать — Начисление зарплаты .

Заполните документ в обычном порядке, затем в графе Начислено по ссылке внесите изменения по сотрудникам, которым оформлен простой:

Проводки по документу

Документ формирует проводки:

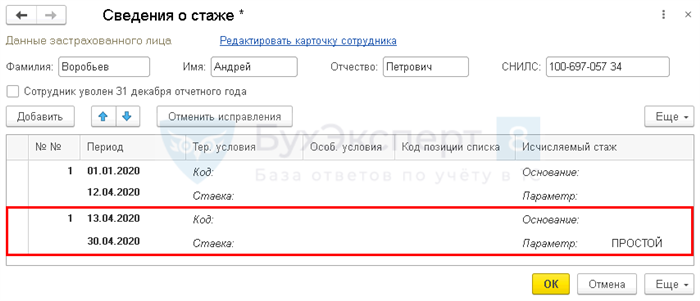

Отчетность в ПФР

В ежегодном отчете СЗВ-СТАЖ при заполнении сведений о работнике, у которого есть периоды простоя по вине работодателя, в форме Сведения о стаже укажите:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- .Специалисты ведомства в Письме от 10.04.2019 N 14-2/В-260 отметили, что.Президент подписал закон с поправками в ст. 11.23 КоАП РФ.Минфин рассказал, нужно ли облагать взносами оплату времени вынужденного простоя.

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2024 году, о которых нужно знать бухгалтеру

Самоучитель 1С:Бухгалтерия 8.3 для начинающих от БухЭксперт8

Обзор новостей по БУ и НУ за 12.08-18.08.2022

ФСБУ 25 в вопросах, ответах и на примерах в 1С

Отчетность за 2 квартал 2024

Конструктор учетной политики на 2024 год

Посмотрела с середины, обязательно пересмотрю в записи!

Следующая

Марии — очередная благодарность.

- Код дохода 2000 — в соответствии с п. 6 ст. 255 НК РФ данный вид оплаты относится к расходам на оплату труда. Суммы оплаты простоя отражаются в 6-НДФЛ аналогично обычной зарплате: