Бухгалтерские счета

Каждая организация имеет множество ежедневных операций, отражаемых на ежедневных счетах через бухгалтерские счета.

Системы счетов и двойной регистрации появились в XIII и XIV веках и использовались в торговых центрах Северной Италии. Францисканский монах Лука Пачоли, написавший свой превосходный труд «Обращение в счетах и счетах» (1494), был первым, кто объяснил важность бухгалтерских записей. Эта книга актуальна и сегодня.

Позже, в 1525 году, Антонио Тальянте опубликовал книгу под названием «Свет арифметики». Там он познакомился с идеей двойной бухгалтерии.

В 1549 году В. Швейкер предложил использовать шифрование для счетов. Он изобрел первые сохранившиеся планы счетов и бухгалтерские записи. С тех пор для каждого актива и его источника были созданы отдельные счета.

В 1675 году Жак Савари разделил счета на синтетические и аналитические.

Вскоре после этого братья В. Ван Гезелл (1681) и К. Ван Гезелл (1698) заложили основы теории двух наборов счетов (активного и пассивного).

Например, в 1831 году К. Кларк и В. Немчинов опубликовали руководство «Наука бухгалтерского учета» — в 1866 году П.

Рейнборт, профессор Санкт-Петербургского коммерческого училища, опубликовал «Простой и двойной Полный курс коммерческого учета системы» был опубликован. Состоит из теоретической и практической частей — В 1883 году А. Прокофьев, профессор Санкт-Петербургского коммерческого училища, опубликовал «Полный курс коммерческой бухгалтерии двойной системы», состоящий из теоретической и практической частей; А.

А. К. Коржак, профессор бухгалтерии Московского технического училища; и Профессор коммерческой арифметики в Московской академии коммерческих наук, Санкт-Петербург, I.

1906 г., опубликовал «Уроки бухгалтерии» в книге Максимова. в коммерческих, промышленных и сельскохозяйственных предприятиях». Дальнейшее развитие бухгалтерского учета как науки отражено в работах выдающихся бухгалтеров 20-го века.

Изобретение двойной регистрации способствовало дальнейшему развитию частного капитала, который, в свою очередь, создавал богатство для жизни и творчества человеческого общества.

В теории и методологии бухгалтерского учета бухгалтерские системы играют особую роль, поскольку в них используется проблема двойного отражения: информации, накопления и обобщения.

к содержанию ↑1.2 Понятие, строение и классификация счетов бухгалтерского учёта

Счета являются одним из важнейших элементов метода бухгалтерского учета и предназначены для текущего бухгалтерского наблюдения за финансовыми операциями, изменяющими интеграцию имущества и источников его формирования.

Счета группируются, ведется текущий учет финансовых операций, обобщается месячный рабочий цикл, определяются остатки имущества и затрат на конкретные даты. Как элемент метода бухгалтерского учета, счета имеют решающее значение для систематизации и группировки хозяйственных операций на основе единых финансовых характеристик.

Счета — это экономические группы (в виде таблиц), в которых систематизируется и хранится текущая информация о состоянии имущества, его формировании и источниках финансовых операций.

С помощью счетов текущей готовности организуют изменения в составе активов и обязательств всех видов и получают информацию, необходимую для контроля финансовой деятельности организации. Например, в случае отслеживания наличности открывается счет готовой продукции (счет «Готовая продукция», товары — счет «Касса» в счете «Товары»). Сверка с поставщиками материалов, товаров и услуг — счет «Расчеты с поставщиками и подрядчиками».

Счет используется для создания и хранения бухгалтерской информации, необходимой для подачи отчетов и принятия административных решений.

Что касается отображения, то счет — это двойная таблица, состоящая из двух частей. Первая часть таблицы содержит имя счета — имя объекта учета. Левая часть счета называется зарядами, а правая — кредитами. Таким образом, «расходы» и «кредиты» счета соответствуют этой стороне. В общих чертах, счет обозначается как T и называется счетом T.

к содержанию ↑Понятие счетов бухгалтерского учета

Формальное определение.

Счет — это способ текущего, взаимосвязанного учета и группировки активов и источников их формирования по составу и местонахождению, представляющий собой экономическую операцию на однородной основе, выраженную в денежных, физических и трудовых измерителях.

Определение в простых терминах.

Счет бухгалтера — это двусторонняя таблица, в которой записаны все произошедшие операции, сгруппированные по однородным признакам. Колонки в левой части таблицы называются дебетами, а колонки в правой части — кредитами.

Для каждого вида активов и обязательств в бухгалтерском учете открывается отдельный счет.

Каждый счет имеет индивидуальный номер и название: 10 «Материал» или 80 «Капитал».

Это название указывает, какой тип актива или обязательства регистрируется.

Например, счет 10 «Материалы» учитывает такие активы, как запасы, и показывает все операции, связанные с движением этих активов.

Счет 80 «Уставный капитал» описывает пассив — уставный капитал и показывает все операции, связанные с его формированием или изменением.

к содержанию ↑Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и обязательств компании.

Также рекомендуется посетить следующие курсы. Что такое бухгалтерский учет», в котором простым и понятным языком объясняется природа бухгалтерского учета и то, как он организован в компании.

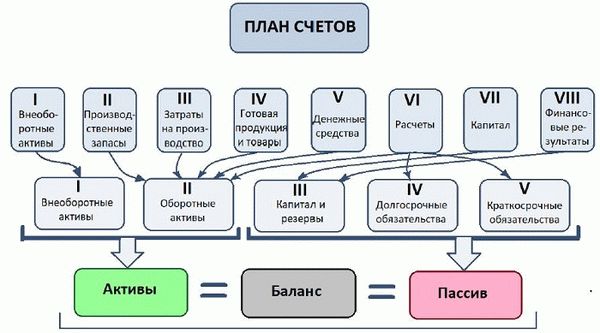

План счетов

Кодифицированный перечень счетов, разработанный решением № 94н Министерства финансов от 31 октября 2000 года, называется Проект счетов.

Стандартная программа включает.

- Список балансовых счетов классифицируется по восьми разделам.

Забалансовые счета предназначены для учета активов и обязательств, которые не принадлежат организации (арендованное имущество, временное хранение, поставки, монтаж, ОС, обеспечение по полученным или предоставленным обязательствам).

Все существенные операции, регулярно проводимые предприятием, отражаются на 99 балансовых счетах; из 99 только 62 используются в настоящее время.

Структура плана счетов :

к содержанию ↑Организация выбирает из плана соответствующие счета для отражения всех операций по мере их совершения. Такой перечень называется планом счетов и документируется в порядке следования учетной политики.

Основные элементы и строение — сальдо и обороты

План счетов включает следующие части

- Остатки на начало месяца (дебетовые или кредитовые) — остатки на начало месяца

- Оборот (дебет или кредит) — сумма операций в течение месяца, зарегистрированных как дебет или кредит

- Конечный баланс (дебетовый или кредитовый) — баланс на конец месяца.

Структура счетов :

Когда счет открывается в начале месяца, на нем имеется фиксированный баланс — начальный баланс.

В течение месяца суммы всех операций записываются как дебет и кредит.

В конце месяца для определения конечного баланса подсчитывается сумма дебетовых операций — дебетовый оборот и сумма кредитовых операций — кредитовый оборот.

Наука. = (Cn. e + Od.) — (Ck. k + Ok.),

»’ Простой и понятный пример использования бухгалтерских счетов.

к содержанию ↑Классификация и виды

- Отражение активов

- Учет активов

- Запись бизнес-процессов

- Активный

- Пассивный

- Активный Пассивный

- Композит

- Подробно

- Расчет

- Бухгалтерский баланс

- Забалансовые счета

Активные, пассивные и активно-пассивные

Счет активов используется для учета активов по составу и местонахождению. Объекты, зарегистрированные здесь, включаются в активы в балансовом отчете.

Активный:.

- Они предназначены для отражения активов

- Они всегда имеют дебетовый баланс (на начало и конец).

- Дебетовое сальдо показывает увеличение активов и

- кредитная сторона показывает снижение активов.

Примеры активных счетов :

⇒ Для денежных счетов — 50 «казначейство», 51 «расчетный счет», 52 «валютный счет», 55 «специальный счет банка» и т.д.

⇒ Учет активов — 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.д.

⇒ ‘Основные средства’, 04 ‘Нематериальные активы’, 10 ‘Материалы’, 41 ‘Товары’, 43 ‘Готовая продукция’ и т.д. ⇒ ‘Затраты’, 20 ‘Основное производство’, 23 ‘Дополнительное производство’, 44 ‘Расходы на продажу’ и т.д.

Пассивные счета используются для отражения источника активов в соответствии с их целевым назначением. Рассматриваемые здесь показатели находятся на пассивной стороне баланса.

Счет кредиторской задолженности:.

- Предназначен для отражения обязательств.

- Всегда есть кредитный баланс и

- расходы отражают уменьшение обязательств, и

- а со стороны кредита — его увеличение.

Примеры пассивных счетов :

⇒ Учет амортизации — 02 «Амортизация основных средств», 04 «Амортизация нематериальных активов», и

⇒ Для учета займов: — 66 «Расчеты по краткосрочным займам», 67 «Расчеты по долгосрочным займам»; и

⇒ Для учета капитала: 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал».

Активные и пассивные :

- Счета активов и пассивов.

- с дебетовым и кредитовым сальдо, и

- В зависимости от ситуации, могут работать как активные, так и пассивные счета.

к содержанию ↑Примеры активных и пассивных счетов:

⇒ О мониторинге счетов по расчетам — 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 68 «Расчеты по налогам и взносам» и др.

⇒ О доходах и расходах — 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыль и убытки».

Балансовые и забалансовые

Балансовые счета предназначены для отражения активов и обязательств предприятия. Это основные счета, на которых отражаются все бухгалтерские операции.

План счетов включает восемь отделов, содержащих 99 балансовых счетов, из которых 62 в настоящее время активны.

Эти балансовые счета позволят вам создать балансовый отчет и принять участие в подготовке годовой отчетности.

Примеры балансовых счетов:.

⇒01 «Основные средства»,.

⇒02 ‘Амортизация основных средств’, ⇒02 ‘Амортизация основных средств’, ⇒02 ‘Амортизация основных средств’, ⇒02 ‘Амортизация основных средств’.

⇒03 ‘Прибыльные инвестиции в материальные ценности’… До 99 прибылей и убытков.

Вне — Балансовые счета используются для отражения имущества и обязательств, которые не принадлежат учреждению. Показатели по этим счетам не отражаются в балансе и не включаются в бухгалтерские отчеты.

Эти показатели необходимы бухгалтерам только для того, чтобы помнить об активах, используемых временно (для аренды, поставки, хранения или установки).

СледующаяПример балансового счета:.

⇒001 «Аренда основных средств»,.

⇒002 ‘Складские запасы’… Макс. 011 «Основные средства, сданные в аренду».