Активы и пассивы таблица

Формирование финансовых счетов является непосредственной обязанностью всех финансовых учреждений, которые ведут бухгалтерский учет. Некоторые компании и организации имеют упрощенную отчетность, а некоторые освобождены от нее. Например, люди, работающие на себя, могут отказаться от соблюдения бухгалтерских файлов.

Однако если предприятие ведет бухгалтерский учет, обучение в данной ситуации неизбежно.

Ведение бухгалтерского учета необходимо для предоставления актуальной информации о деятельности, активах и обязательствах организации. Анализ этих данных позволяет компании быстро и своевременно принимать правильные административные решения, тем самым обеспечивая бесперебойную работу, получение прибыли и выполнение функций и полномочий, ради которых она была создана.

По сути, бухгалтерский учет отражает активы и капитал и источники информации, из которых они поступают, только в денежном выражении. Основной формой бухгалтерской отчетности является бухгалтерский баланс, единая форма которого утверждена постановлением Министерства финансов.66n Бюджетные учреждения имеют другие формы отчетности. Постановления Казначейства №№ 33N и 191N.

к содержанию ↑Однако, независимо от типа органа, структура баланса по сути одинакова. Это означает, что формы содержат активные и пассивные элементы баланса.

Структура бухгалтерского баланса

Таблица активов и пассивный баланс должны отражать структуру балансовых значений.

Справедливость и готовность

Краткосрочные обязательства компании

Эта группировка показателей определена для отчетов из заказа №. 66N Казначейства регулирует формы коммерческих компаний и некоммерческих организаций. Теперь рассмотрим показатели баланса.

Результаты исследований и разработок

Нематериальные объекты поиска

Материальные активы в поиске

Инвестиции в материальные активы, приносящие доход

Отклоненные налоговые претензии

Прочие долгосрочные активы

Капитал и охраняемые территории 6

Уставный капитал (уставный капитал, законодательство и взносы партнеров)

Приобретение акционерами долевых акций

Корректировки стоимости нециклических активов

Прирост капитала (нескорректированный)

Нераспределенная прибыль (непокрытые убытки)

НДС по приобретенным ценностям

Инвестиции (за исключением денежных эквивалентов)

Денежные средства и их эквиваленты

Прочие оборотные активы

Отложенные налоговые обязательства

Отложенный доход

к содержанию ↑Что входит в активную часть бухгалтерского баланса

Все это — активы учреждения. Например, денежные средства в кассе, товарно-материальные запасы, основные средства, здания, машины и другие материальные и финансовые активы, непосредственно принадлежащие компании.

Активы баланса объединяют оборотные и внеоборотные активы компании. При составлении отчетности необходимо учитывать, что активы баланса — это группировка активов по сроку их полезного использования и группировка по скорости (времени) их обращения. Ликвидность.

В формате балансового отчета активы группируются по степени их ликвидности. Наименее ликвидные ресурсы компании перечислены первыми, затем следуют ресурсы в порядке возрастания. Другими словами, активы баланса — это группировка финансовых ресурсов по скорости их превращения в платежные средства.

Конечно, следует отметить, что наиболее ликвидным активом являются денежные средства. То есть, денежные средства компании и денежные средства на расчетном счете. Менее ликвидные активы включают основные средства, внеоборотные активы и долгосрочные инвестиции. Их нельзя ликвидировать быстро и без потерь.

к содержанию ↑Группы активов баланса представляют собой данные бухгалтерского учета на дату составления баланса. Анализ этих бухгалтерских показателей позволяет сделать выводы о платежеспособности компании.

Правила составления бухгалтерского баланса

Ниже приведен анализ данных, которые должны быть представлены в активах баланса. Ниже приводится анализ счетов и счетов в бухгалтерской форме.

Здесь необходимо отразить остаточную стоимость нематериальных объектов бизнеса. Значение устанавливается как разница между счетом 04 «Нематериальные активы» и счетом 05 «Амортизация нематериальных активов».

При расчете исключаются значения, соответствующие результатам R&MP и нематериальным исследовательским активам.

Результаты исследований и разработок

Если учреждение ведет научно-исследовательскую деятельность и в балансе отражены результаты НИОКР, отразите остаточную стоимость НИОКР; А в этой части баланса на счете 04.

Нематериальные объекты поиска

Дополнена организациями, занимающимися разработкой природных ресурсов и развитием геологоразведочной деятельности.

Экономический оператор учитывает эти статьи на счете 08. Если объект имеет материальную оболочку, то он является материальным поисковым активом без формы, оболочки или структуры.

Следует отметить, что активы, предназначенные для исследовательских целей, оставляют на счетах 02 и 05.

Материальные активы в поиске

Остаточная стоимость основных средств. Определите разницу между первоначальной стоимостью по счету 01 и понесенным убытком, сальдо счета 02.

Инвестиции в материальные активы, приносящие доход

Производит разницу между сальдо счета 03 и накопленной амортизацией (счет 02) соответствующей бухгалтерской информации.

Это долгосрочные инвестиции на срок не менее 12 месяцев. Например, если вклады делаются в течение 12 месяцев, запишите баланс счета в размере 55.

Он также предусматривает долгосрочные инвестиции на счетах 58 (финансовые инвестиции) и 73 (займы сотрудникам).

Если организация формирует резерв на счете 59, то сальдо счета 59 уменьшается.

Отклоненные налоговые претензии

Перечисляет сальдо по счету 09. Статьи регистрируются в соответствии с Ras 18/02.

Прочие долгосрочные активы

Отразить другие виды долгосрочных активов, не включенные в вышеприведенное ранжирование. Вы также можете приобрести активы, информация по которым не является обязательной в данном разделе, но компания считает необходимым включить их в баланс.

Итоговые показатели по разделу I.

Формируется весь соответствующий раздел.

Сумма остатков на счетах 10, 11 (резервный счет 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, где счет товаров создается за счет дополнительных расходов). 43, 44, 45, 46, 97.

НДС по приобретенным ценностям

19 и включает информацию о конечном сальдо по счету «НДС».

Для получения этого показателя дебетовое сальдо по счетам 60, 62 (после удаления резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 («после удаления данных, зарегистрированных в строке «инвестиции»), 75, 76.

Не включайте в расчет остатки по кредитам.

Инвестиции (за исключением денежных эквивалентов)

Это депозиты, финансовые инвестиции и кредиты сотрудникам на срок менее 12 месяцев. Учет остатков на счетах 55, 58 и 73. Резерв по счету 59 должен учитываться и вычитаться при наличии остатков.

Денежные средства и их эквиваленты

Фактические денежные средства компании на счетах 50, 51, 55 (за исключением депозитов), 52 и 57. Дата обращения. Перечислите сумму дебетового сальдо.

Прочие оборотные активы

Они отражают другие виды оборотных активов, не включенные в вышеперечисленные группы. В этот раздел также могут быть включены данные, которые не нужно раскрывать, но компания считает необходимым включить их в баланс.

Итоговые показатели по разделу II.

Значение концентрации показателей в данном разделе.

Сумма разделов I и II.

к содержанию ↑Как правильно составлять пассив бухгалтерского баланса

Представьте информацию в таблице.

Что должно быть включено в строку его пассивного баланса

iii. капитал и охраняемые территории 6

Уставный капитал (уставный капитал, законодательство и взносы партнеров)

Уставный капитал (акционерный капитал, юридический) рассчитывается как элемент счета 80 обязательств.

Приобретение акционерами долевых акций

Записывается в сумме счета 81 счета, сформированного на дату отсчета.

Корректировки стоимости нециклических активов

Информация отражается, если в течение отчетного периода организация корректировала свои основные средства и нематериальные активы. Формируются остатки по счету 83.

Прирост капитала (нескорректированный)

При определении добавочного капитала компания отражает сальдо на счете 83.

Следует отметить, что суммы приведены без учета корректировок стоимости ОС и ПДР.

В конце отчетного периода сальдо по счету 82 включается в статью пассивов баланса. Укажите информацию о резервах, сформированных для организации.

Нераспределенная прибыль (непокрытые убытки)

При формировании строки обязательств годового баланса используйте сальдо по счету 84. При подготовке промежуточного отчета эта сумма является сальдо по счету 84 (финансовый результат предыдущего года) и 99 (финансовый результат текущего года в базовом году). ).

Обратите внимание, что если результат является дефицитом, то сумма показывается как отрицательная цифра.

Итоговые показатели по разделу III.

Совокупная стоимость соответствующей части обязательств в балансе.

IV. долгосрочные обязательства.

Обязательства со сроком погашения более 12 месяцев.

Если срок обязательства превышает один год, введите сальдо счета 67 в раздел пассива баланса.

Обратите внимание, что проценты по займам должны быть включены в краткосрочные обязательства.

Отложенные налоговые обязательства

Здесь отражается сальдо по счету 77, введенное в соответствии с положениями ПБУ 18/02.

Он отражает сальдо счета 96 Прогнозируемые будущие расходы за периоды, превышающие один год.

Включить другие виды долгосрочных обязательств, не проанализированные в других строках баланса.

Раздел IV В целом.

Обобщите факты в строках этого раздела.

V. Краткосрочные обязательства.

Обязательства со сроком погашения менее 12 месяцев.

Учет остатков по счету 66. Проценты, выплаченные по долгосрочному долгу, должны быть включены в обязательства в балансовом отчете.

Сумма формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Отложенный доход

Этот коэффициент равен сумме остатков на счетах 86 (полученные средства специального назначения) и 98 (доходы будущих периодов).

Внесите остаток по счету 96 (резервы предстоящих расходов) в некоторые из этих резервов со сроком менее 12 месяцев.

Здесь же следует расшифровать краткосрочные обязательства, не включенные в другие статьи пассива баланса.

Итоговые показатели по разделу V.

Сумма строк под сегментом.

Общая сумма пассивного компонента баланса.

Активы и обязательства всегда представляются в денежном выражении. Операции регистрируются только в рублях. Если сверка производится в иностранной валюте, операция подлежит пересчету в рубли. В процессе хозяйственной деятельности используется обменный курс, утвержденный Центральным банком России.

к содержанию ↑Балансовые отчеты и другие финансовые отчеты составляются в рублях или тысячах рублей. Если оборот компании значителен, могут быть показаны суммы в миллионах рублей.

Принцип равенства баланса

Основной принцип составления баланса заключается в том, что весь актив всегда равен всем его пассивным воздействиям. Конечно, в исключительных случаях допускается арифметическая разница. Однако любые обнаруженные расхождения должны быть финансово обоснованы.

Равенство данных актива и пассива в балансе обусловлено тем, что все бухгалтерские записи составляются методом дублирования. Суть этого метода заключается в том, что отображение событий хозяйственной деятельности на наших балансовых счетах происходит путем регистрации счета и одновременного кредитования соответствующего счета, но в той же сумме.

Принцип двойной записи представляет собой закономерность, согласно которой одна сторона баланса, активы или пассивные элементы, изменения и подобные изменения должны быть отражены на другой стороне. Если учреждение увеличивает сумму активов, оно должно одновременно увеличить сумму обязательств или капитала, за счет которого были приобретены активы или уменьшение других видов активов.

Например, увеличивает стоимость основных фондов. Если компания оплачивает стоимость имущества, то увеличение активов, не находящихся в обращении, уменьшает сумму в обращении (наличные деньги). Получается, что: активы, не находящиеся в обращении, увеличились и в то же время уменьшились.

Например, компания приобрела и оплатила материалы. В этом случае динамика показателя отражается в части баланса и находится в обороте. Стоимость собственного капитала увеличивается, но сумма денежных средств уменьшается.

Если компания получила основные средства (оборудование, машины), но еще не оплатила их, то в бухгалтерском файле компании счет является оплаченным. Стоимость необоротных активов увеличивается, и сумма задолженности по пассивной части баланса также увеличивается. В зависимости от срока действия поселения, краткосрочного или долгосрочного.

к содержанию ↑Определение активов и пассивов

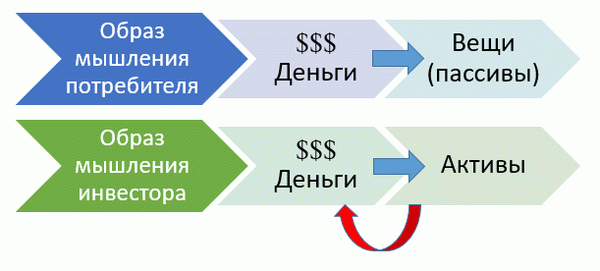

Существует три основных трактовки активов и пассивных элементов. Первое относится к классическому определению из бухгалтерского сектора; второе объясняет точку зрения простого человека; третье возникло потому, что вопрос инвестиций и управления личными финансами эволюционировал и волнует инвесторов; и третье — это более традиционное определение пассивной части бюджета. Давайте начнем с самого начала.

к содержанию ↑Первая трактовка

В бухгалтерском учете под активами понимается основной капитал и имущество компании, а под пассивами — акционерный капитал, кредитные и заемные средства. Согласно классическому подходу:.

Активы — это материальные и нематериальные объекты, принадлежащие живым существам или людям. Примеры: недвижимость, оборудование, транспортные средства, авторские права и т.д. Подробнее об активах компании читайте здесь.

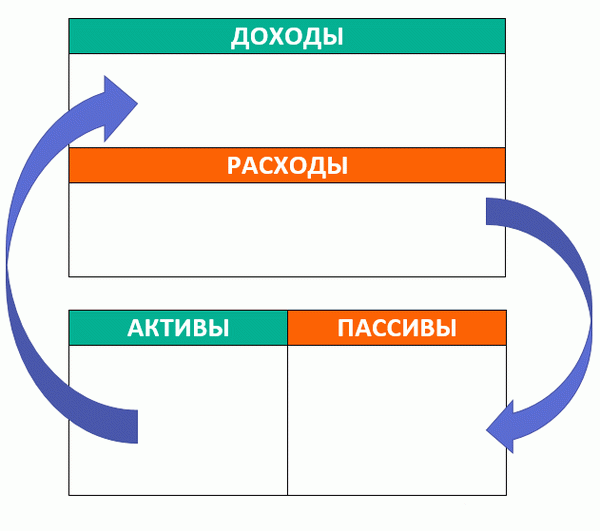

Активы и обязательства компании отражаются в балансовом отчете. В правой части таблицы содержится информация об активах и средствах достижения прибыли (активные), а в левой — об источниках этих средств (пассивные). Обе стороны должны уравновешивать друг друга.

к содержанию ↑Вторая трактовка

Его можно назвать «интуитивным», и его могут услышать люди, не обладающие специальными финансовыми знаниями. Обычно люди имеют в виду активы, которые ценны сами по себе и могут быть конвертированы в деньги, например, автомобили, недвижимость, антиквариат, титулы и т.д. В данном случае речь идет о безусловных расходах, таких как выплаты по долгам, арендная плата или налоги.

Третья трактовка

Однако, по размышлении, владелец может остаться во владении навсегда. А если он пользуется ею, то вынужден делать совместные платежи, регулярный ремонт и т.д. А это означает постоянные расходы.

Автомобиль с большей вероятностью будет продан, но, как правило, по гораздо более низкой цене. Особенно если это новая модель, поступившая в продажу спустя несколько лет. За все эти годы владение машиной снова стало дорогостоящим: безопасность, бензин, парковка и т.д.

Это означает, что большинство вещей (товаров) должны считаться обязательствами, даже если их содержание не требует денег. Некоторые вещи (например, произведения искусства, редкие монеты) могут со временем увеличиваться в цене, но они находятся в меньшинстве и не пользуются массовым спросом. Однако все товары, имеющие массовую ценность, прочно устарели.

Роберт Кийосаки был первым, кто указал на это. Мы оценили его книгу здесь. Согласно его определению.

Активы — это активы, которые кладут деньги в ваш карман. Обязательство — это то, что изымает деньги из вашего кармана

С точки зрения бухгалтерского учета такая интерпретация неверна, но она очень логична с точки зрения создания денежных потоков. Информированный инвестор понимает, что активы должны превышать обязательства. Принять собственную квартиру как источник расходов нелегко, как и потенциальный доход от продаж, но такой подход формирует более реалистичную картину ваших финансов.

Виды активов

К положительной части бюджетирования физических лиц относятся финансовые инвестиции, которые приносят постоянный доход и увеличиваются в цене с течением времени. Наиболее популярные активы включают

- Банковские депозиты,.

- ваш бизнес, доход от вашей предпринимательской деятельности или услуг, и

- Доход от аренды коммерческой или жилой недвижимости, земли или оборудования

- Мобильные ценности (акции, облигации и их фонды); и

- Другие увеличивающиеся активы, например, предметы коллективного пользования и произведения искусства.

Активы делятся на различные категории. При планировании инвестиций стоит учитывать такие характеристики, как ликвидность. Это курс, по которому деньги могут быть конвертированы в деньги. Здесь есть:.

- Быстрые активы (например, монеты, популярные названия)

- Быстро движущиеся (товары повседневного спроса)

- Медленная продажа (имущество по цене покупки)

- Активы, которые трудно ликвидировать (любопытные)

Виды пассивов

Пассивная часть вашего бюджета состоит из ваших собственных средств и ваших финансовых обязательств. Как правило:.

- Недвижимость (квартира, жильё, гараж, участок)

- Мобильные товары для повседневной жизни (личные вещи, мебель, приборы, устройства, транспортные средства и т.д.)

- Долги (например, потребительские кредиты, ипотека, автокредиты, микрозаймы, займы у друзей)

Долги и содержание имущества требуют определенного притока денежных средств. Тем временем квартиры на первичном рынке становятся «вторичным рынком», подержанные товары — «подержанными» предметами, а новые транспортные средства — устаревшими. Очевидно, что без обязательств обойтись невозможно — но смысл не в том, чтобы полностью исключить их из своей жизни, а в том, чтобы поддерживать разумный баланс между ними и вашим имуществом.

Что делать с активами и пассивами?

Поэтому инвесторы должны стремиться к тому, чтобы их активы приносили больше дохода, чем забирали их обязательства. Регулярный личный бюджет может иметь большое значение.

При небольшом опыте вы сможете получить представление о том, как следует тратить выигрыш и сколько можно инвестировать без потерь. Для создания отчетов можно использовать следующие планы

- Рассчитайте свои обязательства, то есть все ваши текущие потребности или ежемесячные расходы (например, одежда, коммунальные услуги, транспорт, образование).

- Определите, от каких потребностей можно спокойно отказаться, а какие расходы можно сократить. Сократите расходы на посещение ресторанов или баров, ограничьте импульсивные покупки, покупку ненужных вещей и т.д.

- Составьте список активов, т.е. вещей, которые приносят выгоду. Определите, какой доход вы можете рассчитывать получить от каждого из них.

- Поместите их в таблицу. Поместите активы в одно место, а обязательства — в другое. Сложите итоговые суммы.

- Сравните различия. Сделайте выводы о том, сколько денег тратится ежемесячно и какую прибыль приносят активы.

Использование обязательств должно быть направлено на увеличение активов. Например, деньги, сэкономленные на развлечениях, можно использовать для покупки ценных бумаг. Если после погашения потребительского кредита сумма заемных средств уменьшилась, не рекомендуется брать новый долг.

Лучше использовать деньги под проценты или вложить их в надежные активы.

Таблица «Примерное распределение личного капитала

Активный

Пассивный

Создание базы пассивного дохода часто занимает годы. Предположим, изначально поставлена цель: зарабатывать на активах 10% от обязательств; через 2-3 года можно планировать увеличить пассивный доход до 30% от расходов. Рекомендуется разбить вашу долгосрочную цель на несколько более мелких целей.

Это позволит вам видеть результаты и вознаграждать себя за небольшие достижения.

к содержанию ↑Готовые работы на аналогичную тему

- Курсовая работа Бухгалтерский баланс, активы и пассивы 400 руб.

- Сводный документ Бухгалтерский баланс, активы и пассивы 270 руб.

- Аудиторская работа Бухгалтерский баланс, активы и пассивы 230 руб.

Получение готовых заданий или консультация эксперта по академическим заданиям Проверка затрат

Пункты сгруппированы в подразделы, а подразделы сгруппированы в пять разделов. Два раздела, «Внеоборотные активы» и «Оборотные активы», относятся к активам, в то время как остальные три раздела относятся к ним.

- «Капитал и резервы»,

- «Долгосрочные обязательства»,

- Текущие обязательства», в пассивной части баланса.

Таблица состава активной и пассивной частей

Давайте посмотрим на таблицу активов и обязательств в балансовом отчете.

| Часть I — Внеоборотные активы | |

| 1110 | Нематериальные активы |

| 1120 | Разработка и результаты исследований |

| 1130 | Нематериальные активы с поисковыми буквами |

| 1140 | Предметы исследовательского характера |

| 1150 | Детали СИЗ |

| 1160 | Прибыльные инвестиции в основные средства |

| 1170 | Финансовые инвестиции |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие активы |

| Часть II — Оборотные активы | |

| 1210 | Акции компании |

| 1220 | НДС на приобретенные активы |

| 1230 | Обязательства дебиторов |

| 1240 | Финансовые инвестиции (за вычетом денежных эквивалентов) |

| 1250 | Денежные средства и их эквиваленты |

| 1260 | Прочие активы передаваемого характера |

| Раздел 3 — Создание резервов и капитала | |

| 1310 | УК |

| 1320 | Выкуп акций акционерами |

| 1340 | Результат переоценки внеоборотных активов |

| 1350 | ДК |

| 1360 | РК |

| 1370 | Нераспределенная прибыль (убытки) |

| Раздел 4 — Долгосрочные обязательства | |

| 1410 | Долгосрочные кредиты и займы |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Обязательства предположительного характера |

| 1450 | Однако. |

| Раздел 5 — Текущие обязательства | |

| 1510 | Краткосрочные кредиты и займы |

| 1520 | Счет кредиторской задолженности |

| 1530 | Отложенный доход |

| 1540 | Обязательства предположительного характера |

| 1550 | Однако. |

Похожие статьи

- Материальные и нематериальные внеоборотные активы

- Внеоборотные активы по балансу

- Показатели постоянного актива: виды баланса

- Активные и пассивные

- Активы баланса

Активы и пассивы в бухгалтерском балансе

Формирование финансовых счетов является непосредственной обязанностью всех финансовых учреждений, которые ведут бухгалтерский учет. Некоторые компании и организации имеют упрощенную отчетность, а некоторые освобождены от нее. Например, люди, работающие на себя, могут отказаться от соблюдения бухгалтерских файлов.

Однако если предприятие ведет бухгалтерский учет, обучение в данной ситуации неизбежно.

Ведение бухгалтерского учета необходимо для предоставления актуальной информации о деятельности, активах и обязательствах организации. Анализ этих данных позволяет компании быстро и своевременно принимать правильные административные решения, тем самым обеспечивая бесперебойную работу, получение прибыли и выполнение функций и полномочий, ради которых она была создана.

По сути, бухгалтерский учет отражает активы и капитал и источники информации, из которых они поступают, только в денежном выражении. Основной формой бухгалтерской отчетности является бухгалтерский баланс, единая форма которого утверждена постановлением Министерства финансов.66n Бюджетные учреждения имеют другие формы отчетности. Постановления Казначейства №№ 33N и 191N.

к содержанию ↑Однако, независимо от типа органа, структура баланса по сути одинакова. Это означает, что формы содержат активные и пассивные элементы баланса.

Пассив

Пассив является противоположностью балансовой стороны (правая сторона). Это сумма всех обязательств бизнеса (источников формирования капитала).

Блок «Столица и охраняемые территории» включает в себя

- Карта столицы

- Приобретение акционерами долевых акций

- Корректировки стоимости нециклических активов

- Прирост капитала (нескорректированный)

- Резервный капитал

- Нераспределенная прибыль (непокрытые убытки)

Разделы «Долгосрочные связи» со сроком действия более 12 месяцев

- Кредитование

- Отложенные налоговые обязательства

- Предполагаемые обязательства

- Прочие обязательства

Краткосрочные обязательства, заканчивающиеся менее чем через один год, включают в себя

- Кредитование

- Кредиторские счета

- Отложенный доход

- Предполагаемые обязательства

- Прочие обязательства

Состав пассивов предприятия.

Организации, действующие независимо от других для осуществления производственной и предпринимательской деятельности, нуждаются в личных и заемных (привлеченных) финансовых ресурсах.

Этот же капитал состоит из уставного капитала, добавочного капитала и резервов, а также прибыли от новых и других финансовых резервов.

Уставный капитал — это финансовая стоимость вклада учредителя.

Резервный капитал — создается путем ежегодных скидок с чистой прибыли и предназначен в первую очередь для покрытия убытков. Размер резервного капитала и обязательные отчисления в него определяются уставом или учредительными документами.

Дополнительный капитал формируется за счет увеличения стоимости нециклических активов, за счет корректировки стоимости основных фондов в пользу превосходящих и из различных других источников.

Неоновая прибыль — часть чистой прибыли, которая остается после распределения и идет на нужды компании.

Финансовые доходы и доходы специального назначения — это средства, полученные от других предприятий, государственных и муниципальных учреждений для осуществления деятельности специального назначения.

Прочие финансовые резервы создаются организацией для включения равных будущих затрат на производство или транспортных расходов. Организации могут создавать резервы следующим образом

Кредитные средства — это часть финансовых ресурсов, привлеченных агентством и принадлежащих третьей стороне.

Кредитные средства могут включать

Кредиты банков — финансовые средства, предоставляемые банками, и

Кредитные средства — сумма кредитов, полученных от других организаций (не граничных) и частных лиц.

Обязательства организации перед кредиторами по кредитам и займам, по которым она получила бухгалтерскую отчетность, различают краткосрочные и долгосрочные обязательства. Краткосрочные обязательства — это обязательства, срок исполнения которых по условиям договора не превышает 12 месяцев. Долгосрочные требования — это требования, срок исполнения которых по договору превышает 12 месяцев.

Различают просроченные и срочные обязательства. Просроченные обязательства — это обязательства, срок исполнения которых не наступил в соответствии с условиями договора или был продлен (пролонгирован) в установленном порядке. Условия контракта.

Кредиторская задолженность — включая выплаченные суммы

- поставщикам и подрядчикам за материальные товары (выполненные работы и оказанные услуги), которые не были получены или оплачены

- Заработная плата сотрудникам компании.

- Страховые взносы и премии по страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Платежи любого рода в счет бюджета, включая

- Авансовые платежи, полученные организацией в счет будущих поставок товаров (работ, услуг), за вычетом НДС, начисленного на эти авансовые платежи и т.д.

Кредитор — это лицо, которому организация должна выплатить долг. Сумма задолженности перед кредиторами называется кредиторской задолженностью. Нужна помощь с курсовой работой или диссертацией? Закажите решение.

к содержанию ↑Свести баланс

Сверка баланса означает согласование двух частей баланса — активов и обязательств. Известный анекдот о счастливом бухгалтере со сходящимся балансом. Согласование балансовых отчетов — непростая задача. Для этого необходим опыт, который можно приобрести только путем понимания природы содержания и структуры баланса.

Главная характеристика или даже достоинство бухгалтерского баланса или его контроля заключается в том, что сумма активов всегда равна сумме пассивов. Это достигается за счет соблюдения принципов ведения бухгалтерского учета по принципу двойной записи для всех бухгалтерских операций. Если активы не равны обязательствам, то баланс никогда не будет иметь итога.

к содержанию ↑Это означает, что одна из сторон совершила ошибку. Есть еще один анекдот о неопытных бухгалтерах. Если баланс не дает балансового отчета, то это две ошибки.

Форма № 1

В балансе, как и во всех консолидированных документах, указывается код классификатора — загадочный ОКУД 0710001. ОКУД расшифровывается как общероссийский классификатор контрольного документа, код 07 (07 00000), означающий «Документ Единой системы бухгалтерского учета и учета на предприятии». Следующим шагом после кодировки 071 0000 является бухгалтерская отчетность, а на ступень ниже — 071 0001 — баланс компании.

Следующая