Выговор в связи с недостачей денег в кассе

Недостача является одной из самых популярных проблем в торговле. Причины появления расхождений могут быть разными: от неправильных расчетов до мошеннический действий персонала. Разберемся в правилах и порядке проведения ревизии наличных в кассе, расскажем, как найти истину и что делать при возникновении недостачи.

Инвентаризация кассы – виды, сроки, правила

Ревизия кассы может быть плановой и внезапной.

Плановая проводится в случаях, перечисленных законодательством Российской Федерации и нормативными актами Минфина, в частности п. 15 Методических указаний № 49:

― при ликвидации, реорганизации или преобразовании предприятия,

при передаче имущества организации в аренду или его купле-продаже,

― при подготовке годового бухгалтерского отчета,

― при смене материально ответственных лиц,

― при вскрывшемся факте обнаружения недостачи,

― при наступлении последствий форсмажора, повлекшего за собой утрату или порчу материальных ценностей.

О плановой инвентаризации обычно бывает всем заранее известно. К ней готовятся и стараются, чтобы все сошлось копейка в копейку. Оно и понятно. И хорошо, если собственник бизнеса обоснованно уверен в порядочности и внимательности кассира.

А вот если есть повод подозревать, что может быть выявлена нехватка кассовой наличности, то без дополнительных внеплановых проверок не обойтись.

Основания для внеплановой инвентаризации:

― Текущий контроль качества работы кассиров и профилактика ошибок и нарушений

― Требование контролирующих органов

Собственники и руководители не ограничены законом РФ в сроках и периодичности проведения внезапных инвентаризации. При необходимости их можно проводить хоть каждый день без заблаговременного уведомления кассира. Именно фактор внезапности и позволяет выявить недостачу, если сотрудник намеренно мошенничает с товарами и деньгами.

Единственно, что требуется от инициирующего проверку – оформить приказ о ее проведении с указанием причины инвентаризации и состава инвентаризационной комиссии.

Кто входит в состав инвентаризационной комиссии?

Здесь опять же нет жестких правил отбора людей в состав комиссии. Главное, чтобы их список был закреплен соответствующим приказом. Для проведения регулярных ревизий может быть создана постоянно действующая в одном и том же составе комиссия.

Входить в нее могут руководитель или владелец предприятия, главный бухгалтер и рядовые сотрудники бухгалтерии. Крупные торговые сети все чаще отдают это на аутсорс специализированным компаниям.

Проверяемый работник вправе присутствовать при инвентаризации и следить за ходом проверки, но не может входить в состав инвентаризационной комиссии и быть допущен к проведению ревизии.

к содержанию ↑Выявлена недостача. Что дальше?

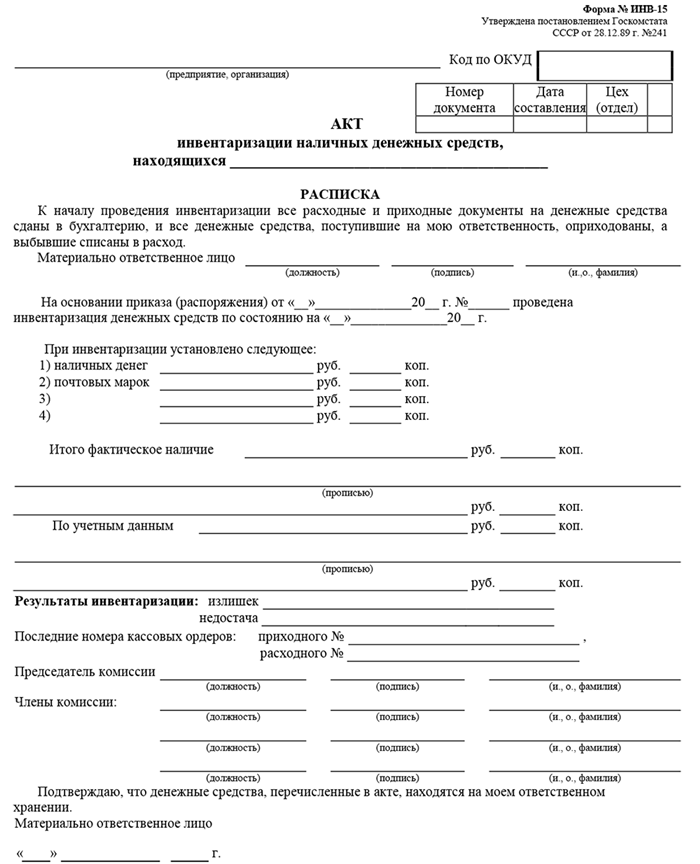

По факту обнаружения несоответствия количества наличных денежных средств в кассе расчетному остатку составляется акт. Под ним ставят свои подписи члены инвентаризационной комиссии и кассир.

А также проводится расследование – внутреннее или с привлечением сотрудников полиции – для выяснения степени вины кассира.

Какие тут могут быть нюансы? Давайте разбираться.

Кассир – материально ответственное лицо. На него возложена обязанность не только точно рассчитываться с покупателями. Он также должен соблюдать установленную в компании кассовую дисциплину – например, вовремя убирать деньги в сейф.

То есть ответственность за недостачу наступает не только в случае совершения кражи самим кассиром. Халатность, приведшая к безвозвратным потерям – это тоже серьезный проступок. Соответственно, вполне вероятно, что кассир обязан будет возместить работодателю материальные потери, если, например, его невнимательность облегчила вору задачу.

К тому же в таком случае возникает вопрос, не было ли у кассира с вором предварительного сговора. Если был, то это уже не просто халатность, а соучастие в краже, за которое сотрудник может понести уголовную ответственность.

При установленном факте присутствия вины кассира также учитывается объем нанесенного ущерба и прочие обстоятельства. При добровольном возмещении сотрудником украденной суммы вопрос может быть решен мирно.

Если же кассир отказывается возместить работодателю убытки, то придется обращаться в суд. И лучше с этим не тянуть.

Срок подачи искового заявления ограничен 12 месяцами с момента выявления недостачи на кассе.

Но есть разница между кражей (тайным присвоением) денег, не убранных кассиром в сейф, и ограблением кассы с применением угроз или физической силы. Если сговора со злоумышленником не было, то сотрудник магазина не несет ответственности за утрату денег. Защищать хозяйское добро, рискуя собственной жизнью, кассир не обязан.

Также кассир не должен нести ответственность в случае

➢ естественной убыли товара (срезы, усыхание)

➢ уничтожения товара тайфуном, наводнением, цунами, пожаром (если он возник не по вине продавца) и т.п.;

➢ ошибок со стороны поставщика (при приемке товара не всегда есть объективная возможность все пересчитать или тем более перевзвесить — это надо учитывать и по возможности продумать способы предупреждения подобных ошибок);

➢ воровства товаров покупателями (видеокамеры в торговом зале помогут решить эту проблему).

Причинами недостачи также могут оказаться

некорректный подсчет суммы и остатков. Такое часто встречается, если учет ведется вручную.

пересортица (присутствие недостающего одного наименования товара и, одновременно, излишек этого же наименования товара, отличающийся брендом, другим сортом, разновидностью, артикулом, расцветкой, товарно-материальной ценностью и так далее);

неправильные цены (не налаженный контроль за ценообразованием в магазине.

к содержанию ↑Порядок взыскания недостачи денежных средств в кассе

1. Получение от кассира объяснительной о причинах недостачи.

2. Издание руководителем или собственником компании приказа о возмещении.

3. Внесение кассиром денег в кассу или списание их с очередной зарплаты.

Факт недостачи фиксируется в акте инвентаризации. Письменные объяснительные кассиры в этом случае могут представить как на обратной стороне акта ИНВ-15, так и в свободной форме на отдельном листе.

Главное, в данном документе фиксируются

ФИО руководителя – получателя объяснительной

дата выявления недостачи

ФИО кассира и его подпись

Если кассир отказывается писать объяснительную, то составляют акт об отказе кассира от представления объяснений по факту недостачи в кассе. Кассир должен подписать его. Если и это он делать отказывается, то это тоже фиксируют в акте с подписями двух свидетелей.

Скачать образец акта об отказе кассира от представления объяснений по факту недостачи в кассе

в формате Word

Важно: размер удержаний не может быть больше 20 % от зарплаты!

Самый простой вариант возмещения ущерба – это добровольное внесение кассиром в кассу суммы выявленной недостачи. Обычно это происходит, если сумма недостачи ТМЦ невелика и ответственность кассира не вызывает сомнений.

При отказе от добровольного возмещения небольшой суммы недостачи работодатель вправе удержать ее в бесспорном порядке. Для взыскания составляется соответствующий приказ.

Но часто сумма недостачи превышает 20 % от зарплаты. Что делать в этом случае? Вариантов может быть несколько.

1. Вопрос решается через суд, а кассир возмещает недостачу, недополучая 20 % своей зарплаты до тех пор, пока вся сумма недостачи не будет покрыта.

2. Работодатель увольняет кассира, а его дальнейшую судьбу решает суд с учетом всех обстоятельств дела. На виновного может быть наложен денежный штраф, а также он может быть привлечен к исправительным работам до 180 часов или понести наказание в виде лишения свободы на срок до 2 лет.

3. Но также работодатель имеет право отказаться от материальной компенсации ущерба и ограничиться выговором, если сочтет такую меру допустимой в конкретном случае.

То есть способ компенсации определяется индивидуально. И каждому действию соответствуют определенные проводки в бухгалтерском учете.

Обратите внимание: увольнение за воровство, мошенничество или соучастие в противоправных действиях возможно в том случае, если вина сотрудника доказана. Надо понимать, что подозреваемый и осужденный – не одно и то же.

Проводим недостачу по бухгалтерскому учету грамотно

Совершаемые после инвентаризации проводки отличаются в зависимости от обстоятельств.

Если работник возместил полную сумму недостачи, то ее относят к “прочим доходам” и проводят по бухгалтерии в том отчетном периоде, когда были возвращены средства.

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

дебет 73-2, кредит 94 – сумма ущерба отнесена на кассира;

дебет 70, кредит 73-2 – сумма удержана из зарплаты кассира или внесена им в кассу добровольно.

Если работника освободили от возмещения недостачи

дебет 91-2, кредит 94 – сумма недостачи признана в составе прочих расходов.

Если кассир не виноват в недостаче

дебет 91-2, кредит 74 – проводки списания недостачи с неустановленным виновником.

к содержанию ↑А что, если денег в кассе больше, чем должно быть?

Не спешите радоваться незапланированной прибыли! Вполне вероятно, к такому результату привели ошибки в кассовых операциях. И еще неизвестно, чем это в итоге может окунуться – появлением на пороге магазина обиженных покупателей или судебным иском.

В общем, любое несоответствие фактических кассовых остатков расчетным – это повод, прежде всего, для проведения внутреннего расследования. Из ниоткуда деньги в кассе не появляются.

Сложно? Да, расслабляться предпринимателям не приходится. Пока заполнишь все бланки отчетности и наведешь порядок в ворохе кассовых ордеров, семь потов сойдет. Но есть простой и изящный способ сделать жизнь владельца и руководителя бизнеса на порядок легче и приятнее — это автоматизация магазина.

к содержанию ↑Онлайн-касса для контроля правильности ведения кассовых операций

Тому, кто изобрел это чудо цифровой мысли, предприниматели с радостью оплатят самое лучшее место в раю. Онлайн-касса МТС с товароучетной программой – это, по сути, агент руководителя, встроенный в рабочее место кассира. В любой момент вы можете узнать, что происходит:

― когда открылись и закрылись смены в каждом магазине,

― какие были продажи и возвраты,

― когда и сколько денег было выдано из кассы,

― отмены чека, удаленные товары, историю по перезапускам кассы.

Вся информация доступна с любого устройства с выходом в Интернет.

Начинающие предприниматели часто даже не догадываются, сколько существует способов кражи денег и товара на кассе. Здесь и аннулирование или несвоевременное закрытие кассовых чеков, и подмена дорогого товара на более дешевый, и фиктивные возвраты.

Заметили что-то подозрительное? В любой момент можете нагрянуть в магазин, моментально получить кассовый отчет об объеме выручки и сумме наличных в кассе. Проверка займет минимум времени. И шансы схватить нечистого на руку кассира за ту самую руку по горячим следам максимально высоки.

Продать товар по “своей” цене у кассира тоже не получится — он заносит в чек товар уже с ценой из базы. Еще в кассе можно настроить запреты на редактирование (например, удаление позиции в чеке) кассиром и выдать его сотруднику с правами доступа “Администратора”.

Частые инвентаризации, тайные покупатели, охранники (которые могут входить в сговор с кассирами), видеокамеры рядом с кассами. Все это не дает заметного результата, если сама касса не фиксирует каждое действие продавца. Причем не только дату проведения той или иной кассовой операции, но и ее точное время.

С онлайн-кассой МТС все, как на ладони. Контроль кассира в магазине становится тотальным и моментальным. А при проведении инвентаризации касса мгновенно произведет все вычисления и выдаст цифры, необходимые для заполнения актов ревизии. Вам останется только пересчитать наличность.

Истории предпринимателей

Магазины, как на ладони. А кассира я все-таки уволил.

«У меня три небольших магазина продуктов «у дома». Возникла проблема: недостачи в кассах стали чаще, сверять все в тетрадях замучался.

Инвентаризация — это вообще стресс. Кассиры руками разводили и на все находили объяснения.

Как завел все товары в кассу МТС и подключил товароучетный учет, все магазины стали, как на ладони. Теперь я вижу в личном кабинете и продажи, и деньги, и остатки.

В причинах разобрался. Одного кассира так и уволил.

Кстати, инвентаризацию провожу выборочно по нужной мне группе товаров. Просто выгружаю остатки и считаю.

Обычно даже магазин не закрываю».

Много путешествую. Контролирую всю торговлю с телефона

«У меня несколько бизнесов, я много работаю, путешествую и практически всегда нахожусь вне дома. Скачал приложение «МТС Касса.

Мой бизнес», чтобы контролировать и оперативно управлять. Это приложение связано с моими кассами в точках.

Через него видно, например, время открытия и закрытия смен, какая выручка по каждой, сколько наличных. В личном кабинете кассового сервиса вижу все продажи и даже отчеты.

Пока все нравится».

В пандемию перешла на продажи в интернет. Даже кассу не пришлось покупать

«У меня небольшой офлайн магазин, мы специализируемся на продаже оборудования для геймеров. В период пандемии продажа в интернет стала актуальной, как никогда.

Мне пришлось дополнительно начать торговлю онлайн. МТС Касса помогла мне : сделали сайт, настроили прием платежей.

Кстати, даже дополнительную кассу не покупала. Сайт подключили к кассе в магазине.

В итоге одна касса справляется со всеми расчетами. Удобно».

Учет товаров в тетради треш, а чем проще excel, я так и не поняла

«Я недавно открыла два небольших магазина на пару с сестрой. Не ожидала, что столько законов придумали на одного предпринимателя.

Мы в итоге попросили помощи у знакомого отца, который давно занимается торговлей. Тем более все продавцы у нас наемные и хочешь-не хочешь контролировать надо.

Ничего не хочу сказать плохого, но вести в тетрадях записи прихода товара, продажи, расходов и потом все вручную сводить. Это жесть!! Я так протянула полгода.

Какие выводы я сделала: в причинах недостачи я толком так и не разобралась. Я не уверена, что правильно считаю прибыль.

Правильно ли у нас все с ассортиментом? откуда взялись отрицательные остатки? Попробовала перенести все в Excel. Работы и бессонных ночей меньше не стало.

Картина не прояснилась. В общем мой вам совет, подключайте товароучетную программу сразу.

Тем более в МТС Кассе она уже есть. Все как на ладони!.

Абсолютно все, что мне надо, видно в личном кабинете. Недостач больше нет.

Следующая