Согаз возврат страховки по кредиту

При получении кредитной карты или потребительского кредита наличными сотрудник банка предложит заключить один или несколько страховых полисов с ОАО «Согаз».

- Жизнь и здоровье

- Страхование от несчастных случаев и потери трудоспособности

- Потеря заработка в связи с увольнением или прекращением трудовых отношений по инициативе работодателя; и

- Страхование ответственности за причинение ущерба третьим лицам; и

- Для путешественников.

Этот тип полиса является факультативным и не обязательным. Однако, если заемщик отказывается заключить договор обеспечения, например, страхования жизни, кредитор может увеличить процентную ставку.

Вы получите компенсацию за эти полисы в течение 14 дней после получения средств займа. При соблюдении условий, оговоренных в дополнительном соглашении, деньги могут быть возвращены в полном объеме.

к содержанию ↑ОАО «Согаз» может отказаться от выплаты потраченных денег в одном случае — если страховой случай произошел до подачи документов и застрахованное лицо получило выплату.

Если банк подключил к программе коллективного страхования

Сотрудники банка могут предложить участвовать в групповом страховом плане вместо индивидуального страхования. В этом случае заемщик не получает страховой полис, а получает дополнительный полис, в котором застрахованный и кредитная организация называются клиентом банка, а клиент — страховщиком.

Трудно отрицать политику. Вы должны обратиться в банковское учреждение.

Вы не можете забрать все потраченные деньги — кредитор присваивает страховые взносы, но не выплачивает удержанное вознаграждение за включение в программу.

к содержанию ↑Возможен ли возврат при досрочном погашении кредита

Согласно статье 958 Гражданского кодекса, возврат денег после досрочного погашения возможен только в том случае, если такая возможность предусмотрена условиями договора, правилами страхования и дополнительным соглашением.

Если банк оформил страховку на обычных условиях, страховая премия не может быть изъята при досрочном погашении кредита.

Как вернуть страховку по автокредиту

Если средств на покупку автомобиля не хватает и заемщик обращается в банк за целевым кредитом, кредитный работник предложит заключить различные финты.

- Жизнь и здоровье

- ОСАГО и/или КАСКО.

Однако право собственности на приобретенное транспортное средство переходит к заемщику только после погашения долга. До этого момента автомобиль остается в залоге у кредитора.

Отказ от страхования и возврат денег возможен только по первому договору в течение 14 дней с момента получения договора.

По закону, заемщик обязан выполнить требования кредитора и закрыть ОСАГО или КАСКО.

к содержанию ↑Можно ли вернуть стоимость страховки при продаже авто

Часть премии, уплаченной за полис ОСАГО или КАСКО, можно вернуть только при одном условии — если право собственности меняется в связи с продажей транспортного средства.

Если вы решили продать автомобиль, приобретенный в кредит, следуйте следующему порядку действий

- Сообщите своему банку и страховой компании о своем решении.

- Посетите офисы банка и страховой компании вместе с будущим владельцем и сдайте документы на хранение.

- Если банковское учреждение одобрит смену заемщика, подготовьте договор купли-продажи и бланк заявления на остаток премии за неиспользованный период.

- Отправьте документы.

- Подождите, пока деньги не будут переведены на ваш банковский счет.

к содержанию ↑Если автокредит был выплачен досрочно, то для получения части расходов по ОСАГО или КАСКО достаточно сообщить об аннулировании полиса и смене собственника в страховую компанию.

Какие нужны документы

Список необходимых документов зависит от срока действия заявки и типа кредита — для аннулирования полиса в течение 14 дней подготовьте

- Форма заявки. Вы можете написать заявление в свободной форме, скачать стандартный бланк с сайта АО «Согаз» или получить его в офисе.

- Ксерокопия страхового полиса или полисов.

- Копия паспорта застрахованного лица (страница с именем и регистрацией места жительства).

- Банковские реквизиты.

- Документы, подтверждающие уплату страховых взносов (квитанции, чеки, платежные поручения).

Для получения остатка средств, выплаченных за неиспользованный период после досрочного погашения автокредита или ипотеки, требуется дополнительное подтверждение из банка.

к содержанию ↑Порядок возврата

Документация может быть представлена двумя способами.

- Непосредственно в офисе страховой компании; адрес ближайшего офиса вы можете найти на сайте Согаза. Заявления должны быть представлены в двух экземплярах — один для страховой компании и один для контрагента. В экземпляре заявителя сотрудники компании должны отметить дату получения и количество поступивших заявлений.

- Письмо должно быть отправлено по почте России. Заказное письмо должно быть приложено к списку документов.

С момента получения заявления у страховщика есть 10 дней для возмещения и оформления возмещения.

к содержанию ↑В каких случаях страховая компания может отказать

Застрахованным заемщикам отказывают, если

- страховой случай был оплачен, и

- Полис действует более пяти лет, и контрагент получил скидку по подоходному налогу для физических лиц

- С момента получения кредитной карты или потребительского кредита прошло более двух недель; и

- Заявление подается после досрочного погашения кредита, но условия полиса и условия дополнительного полиса не предусматривают возврат премии.

Как вернуть деньги и избежать повышения процентной ставки

При оформлении потребительского кредита, автокредита или ипотеки сотрудник банка настаивает на заключении о страховании. Повысить вероятность возмещения в случае досрочного погашения кредита помогут следующие инструкции

- Узнайте названия страховых компаний, авторизованных кредитными учреждениями.

- Сравните условия полиса, тарифы и правила возмещения.

- Предложите сотрудникам банка заключить договор с выбранной страховой компанией.

- Получение кредита.

- Погасите долг раньше установленного срока.

- Подайте заявление о досрочном прекращении действия вашей страховки.

- Получите свои деньги.

К сожалению, в случае иска к «Согазу» суд принимает решение отказать в требовании о досрочном погашении кредита. Таким образом, вышеперечисленные методы снижают стоимость взносов и увеличивают шансы на возврат ваших денег.

к содержанию ↑Какие страховки «СОГАЗ» может оформить заемщику

Страхование кредита включает в себя уплату обязательных страховых взносов. Это увеличивает расходы заемщика. Премия может быть оплачена отдельно (из средств заемщика) или включена в сумму кредита.

Основное преимущество закрытия страхового полиса заключается в том, что он может компенсировать риски в случае их возникновения. Страховой случай — это причина для выплаты компенсации по полису.

Страхование Согаз может быть отменено в период ожидания (14 дней) после полного поэтапного погашения кредита или в случае навязывания страховых услуг

Согаз» вернет полную сумму уплаченной премии только в период приостановки. Это правило не распространяется на обязательное ипотечное страхование. Если заявление подано во время досрочного погашения кредита, «Согаз» вернет премию пропорционально сроку действия и оставшемуся сроку полиса.

Список полисов кредитного страхования, которые можно оформить через Согаз, см. по ссылке. Может быть:.

- Добровольное страхование здоровья (жизни) заемщика, в том числе

- Обязательное или факультативное страхование имущества, включая ипотеку; и

- добровольное автострахование по программе Каско (в большинстве случаев обязательное требование при автокредитовании); и

- Дополнительное страхование ответственности на случай невозврата кредита.

Как отказаться от кредитной страховки Сбербанка Могу ли я отказаться от кредитной страховки Сбербанка? Причины отказа в страховании; процесс подачи заявления. Сумма возврата в случае отмены полиса. Куда подать жалобу, если заявление отклонено.

В большинстве случаев заемщики соглашаются оформить страховку сразу после подачи заявления в банк при подписании кредитного договора. Они также могут приобрести новую страховку или продлить уже имеющуюся после получения кредита.

Чтобы страхование вступило в силу, заемщик должен согласиться с общими условиями страхования и подписать договор или соглашение. Дата вступления в силу страхового полиса также может быть связана с датой уплаты страховых взносов.

Банки не могут заставлять заемщиков оформлять страховку в СОГАЗе или любой другой страховой компании. Единственным исключением является ипотека, где предмет ипотеки (квартира, дом) должен быть застрахован.

Однако если заемщик не соглашается на добровольное страхование, ему могут повысить процентную ставку по потребительскому кредиту или даже отказать в одобрении заявки. Закон гарантирует право отказа в отношении предоставления гарантий в случае прямого или косвенного принуждения к оказанию страховых услуг.

Могу ли я отказаться от страхования занятости в случае использования кредитных карт?

к содержанию ↑От каких страховок можно отказаться

Что касается страховых услуг, то заемщик является потребителем. Поэтому, как и при покупке товаров или заказе обычных услуг, существует возможность одностороннего расторжения договора страхования с СОГАЗом. Аннулирование с возвратом уплаченных страховых взносов возможно в следующих случаях

- если это одна из дополнительных страховых услуг (например, если у заемщика есть страхование жизни и здоровья и страхование от несчастных случаев); или

- Если до подачи заявления об отзыве не произошло компенсирующего страхового случая; и

- выполнены обязательные условия для отзыва (например, если заявка была подана в период отзыва или при полном закрытии кредита).

Если клиент своевременно не оплатил премию или не вычел ее из суммы кредита, то при аннулировании страховки ничего не возвращается. Если премия была уплачена полностью, СОГАЗ определит сумму возврата на основании причины отмены и даты получения документации.

Заявитель может вернуть всю сумму страховой услуги, наложенной при получении кредита. Однако в этом случае заявитель должен доказать, что услуги страхования были навязаны или подключены без его согласия. Сделать это может быть очень сложно.

Убеждение клиента и разъяснение всех преимуществ страхования не является обязательным. Таким образом, навязанная политика очень редко оказывается недействительной.

к содержанию ↑В каких случаях нельзя расторгнуть договор страхования и вернуть деньги

Страховщики также имеют определенные гарантии на случай злоупотреблений со стороны заемщиков. Они могут законно отказать в аннулировании полиса, если

- если заявление подано после окончания льготного периода и полная сумма кредита не погашена досрочно; и

- Если в период действия полиса произойдет страховой случай, связанный с компенсацией; и

- если подано заявление на обязательное страхование заложенного имущества (в этом случае, если ипотека аннулируется до наступления срока погашения, возвращается только часть уплаченной премии).

Все юридические основания для отказа в страховании могут возникнуть после заключения кредита. До или во время подачи заявки в банк заемщик может отказаться от согласия на страхование. Это может негативно повлиять на решение по заявке и процентные ставки.

При оформлении ипотечного кредита заемщики обязаны заключить договор страхования имущества. В данном случае непредоставление страховки является основанием для отказа в выдаче ипотеки.

Нужно ли мне страховать жизнь или здоровье, если я беру ипотечный кредит?

к содержанию ↑Порядок отказа от страховки по кредитам

Как отказаться от ипотечного страхования в Группе «АльфаСтрахование»? Причины отказа; процесс подачи заявления. Суммы возмещения в случае отказа от полиса; к кому обращаться, если «АльфаСтрахование» отказывает вам в возмещении.

Чтобы отказаться от страхового полиса «СОГАЗ», необходимо сначала внимательно изучить его условия и положения. В них объясняются причины отказа, а также правила подачи заявки, сроки рассмотрения и перевода средств.

Общий порядок отказа от услуг андеррайтера при выдаче кредита описан в Законе № 353-ФЗ и № 102-ФЗ.

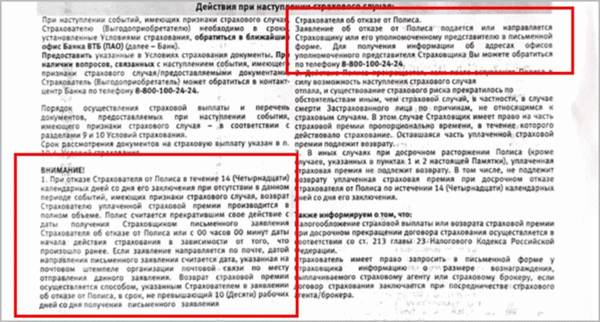

Чтобы подать заявление, вам необходимо знать, что такое льготный период. Это период с момента заключения договора страхования (и даже кредитного договора), в течение которого потребитель имеет право заявить об отказе от услуг.

Указанный срок составляет 14 дней. Этого срока должно быть достаточно для того, чтобы заемщик смог оценить все преимущества и недостатки страхования и заключения кредита и принять решение о расторжении договора или соглашения.

к содержанию ↑Период отзыва распространяется только на необязательное страхование. В следующем разделе описано, как отказаться от кредитного страхования в «Согазе» с учетом законов и правил страховщиков.

По ипотеке

Процесс подачи заявления на обязательное страхование имущества по ипотечным кредитам следует рассмотреть в разделе 6 «Правила СОГАЗа» и в законе № 102-ФЗ. который гласит:.

- Поскольку страхование имущества является обязательным требованием по ипотечному кредиту, правила «холодного» страхования к нему не применяются; и

- Право на аннулирование полиса или договора с СОГАЗом возникает только после прекращения ипотечного кредитования застрахованного лица.

- При досрочном погашении ипотеки «Согаз» возвращает часть премии в зависимости от оставшегося (неиспользованного) периода страхования.

- Если «Согаз» выплачивает вознаграждение за страховой случай в течение периода страхования, премия не возвращается.

Дополнительное страхование может быть заключено и для ипотечных кредитов. Применяются те же общие правила, что и для обычных потребительских кредитов. Страхование имущества и страхование жизни являются разными страховыми продуктами и поэтому требуют отдельных форм заявления на аннулирование.

Куда обращаться за отказом от страховки по кредиту? Банку-эмитенту или страховой компании?

к содержанию ↑По потребительским кредитам

Характеристики отказа в страховании по желанию заемщика потребительского кредита можно найти в разделе 6 «Правил СОГАЗа» и законе № 353-ФЗ. необходимо учитывать следующее: a. Заемщик должен подать заявление об отказе в страховании кредита в течение 14 дней с момента отказа в страховании кредита.

- Подав заявление в течение первых 14 дней, заемщик получает полную сумму уплаченной премии (правило приостановки); и

- подав заявление после погашения кредитного обязательства, заемщик получит только часть уплаченной премии (исходя из оставшихся месяцев действия договора или полиса)

- Согаз» не имеет права требовать обоснования решения заявителя об отказе от страховых услуг.

- Если страховое возмещение исчерпано полностью, в заявлении будет отказано (независимо от причины).

Закон № 353-ФЗ прямо предусматривает, что банки могут повышать процентные ставки, если клиент отказывается от страхования. Такой же результат может наступить, если контракт не будет продлен в течение срока действия кредитного договора.

Чтобы воспользоваться правилами приостановки, необходимо соблюдать сроки подачи заявок. ‘Согаз будет проверять их на дату заключения контракта или соглашения. Если речь идет о досрочном закрытии кредита, то необходимо предоставить заявление банка с подтверждающими документами.

к содержанию ↑Это сертификаты, статус кредитного счета или статус карты. В документации банк должен указать, что заемщик полностью выполнил требования кредитного договора и имеет текущую или просроченную задолженность.

Если навязали страховку по кредиту

Обязательный — это принуждение к расторжению или приобретению страхового полиса. Если услуги подключены без ведома или согласия клиента, иногда можно столкнуться с откровенным мошенничеством; вы можете отказаться от полиса в любое время, даже через 14 дней и даже до выплаты полной суммы кредита. Споры о возврате страховых взносов после оформления полиса решаются в досудебном и судебном порядке.

Если заемщик докажет свою правоту, он сможет

- Отменить контракт или соглашение в любое время путем

- Возврат всех уплаченных страховых взносов

- Взыскание компенсации за штрафы за несоблюдение и нарушение прав потребителей.

Для доказательства наложения взыскания требуется запись или видеозапись, поскольку такие ситуации не могут быть подтверждены документально. Если страховые услуги связаны без согласия клиента, это проверяется отсутствием подписи на бланке заявления и других документах.

Платит ли «Согаз» именно при наступлении страхового случая?

к содержанию ↑Что указать в заявлении на возврат страховки «СОГАЗ»

В «Правилах СОГАЗа» указано, что заявление об освобождении от уплаты страховых взносов должно быть подано по форме страховщика. Форму заявления можно получить непосредственно на сайте страховщика (ссылка). Кроме того, документ можно заполнить и доставить непосредственно в офис «Согаза».

В заявке должны быть заполнены следующие обязательные разделы

- Паспорт заявителя и его контактные данные,.

- Количество и даты страховых полисов; и

- Причина подачи заявления (период приостановки или досрочного погашения всего остатка кредита)

- сроки и условия возврата средств; и

- Дата подписания.

Заявки могут быть поданы в письменном или электронном виде. В первом случае вы можете либо воспользоваться электронной почтой, либо представить документ и зарегистрировать его в офисе Согаза. В случае группового страхования банк может отказаться от полиса. В электронном виде заявки можно подать на сайте СОГАЗа через личный кабинет.

Применение.

к содержанию ↑Срок рассмотрения и возврата денег

Закон № 353-ФЗ предусматривает, что у заемщика есть до семи дней на рассмотрение заявления и возврат премии. Однако правилами страховщика или условиями договора (страхового полиса) может быть установлен иной срок. Пункт 8.13.3 Правил СОГАЗа предусматривает, что для проверки причин и возмещения предоставляется срок в 10 дней.

Этот срок начинает исчисляться с даты получения заявления и всей необходимой документации.

к содержанию ↑Что делать, если незаконно отказали в возврате денег по страховке

Согаз» может отказаться от расторжения договора и от возврата денег на законных основаниях (например, если прошло 14 дней, а кредит не был выплачен своевременно). Однако, если выдан незаконный отказ в требовании, заемщик имеет право

- подать онлайн обращение в Банк России (ссылка на сервис); и

- направить финансовому посреднику документацию о разнице в страховых услугах.

- посыпать иск о правах потребителя в суд.

До суда можно рассчитать только возврат премии. Если спор дойдет до суда, заемщик может потребовать возмещения морального ущерба, неустойки и штрафа.

к содержанию ↑Если у вас возникли проблемы с взысканием долга по кредиту, обратитесь к адвокату, если у вас возникли трудности в общении с банком. Кроме того, если нечем оплатить долг, объясните, почему вы собираетесь обанкротиться.

Основные поля для расчета

Для расчета требуется следующая информация

- Размер премии. Когда вы получаете кредит, ваш банк подключает вас к программе группового страхования. Когда вы получаете кредит, сумма кредита увеличивается. Вы также получаете кредит вместе с суммой страхового взноса. В некоторых случаях вы можете претендовать на него, если внесете авансовый платеж.

- Дата начала работы. Эта дата обычно совпадает с датой выдачи кредита. После этого договор вступает в силу.

- Период кредитования = период страхования. Обычно выражается в месяцах.

- Дата полной готовности. Это дата, в которую заявлено полное досрочное погашение и сумма, причитающаяся банку, равна нулю. Если погашение всегда можно предвидеть на дату окончания срока действия, то это всегда ближайшая дата окончания срока действия.

Возврат начиная с 2020 года

С сентября 2020 года, согласно закону, страховая сумма, подлежащая возврату, прямо пропорциональна оставшемуся времени пользования кредитом, следовательно, ставка k = 0%. В законе не упоминаются факторы адаптации.

Если заемщик договора потребительского кредита (займа) полностью удовлетворен досрочно, кредитор и (или) третье лицо, действующее по поручению кредитора, оказывающее услугу или все услуги, обязаны возвратить заемщику денежные средства на основании личного страхования договора, указанного в подпункте 1 пункта 2.1 статьи 2 настоящего Федерального закона, страхованием которого является обязан вернуть деньги заемщику по требованию заемщика об отказе от страховки по полису личного страхования. Положения настоящего раздела применяются только в том случае, если в отношении данного страховщика не произошло событие, имеющее признаки страхового случая.

Другими словами, человек имеет форму

к содержанию ↑Однако у банка всегда будет намного меньше. Это помогает иметь дело с финансовым посредником, а затем с судом. Вы ничего не можете с этим поделать — вы должны сделать это сами. См. также ОСАГО ПК.

Суть Коэффициента К

Коэффициент k по-разному относится к различным страховым полисам. Суть этого сбора заключается в том, что он представляет собой плату, характеризующую расходы страховщика на ведение дела. Он измеряется в процентах и в формуле считается в десятых долях. То есть, он делится на 100, что имеет разные названия для коэффициента.

- Стоимость приобретения страховой компании, процент

- Коэффициент корректировки

- Доля затрат на приобретение в премиях.

Данный коэффициент включает в себя расходы, понесенные на приобретение агентов, прочие аквизиционные расходы и обслуживание страховых полисов

к содержанию ↑Есть ли смысл добиваться уменьшения коэффициента К?

Судебные дела показывают, что снизить этот показатель невозможно. Даже если это ограбление, страховая компания снимает это с вас.

Ниже приведены судебные решения, в которых заемщики пытаются оспорить использование факторов

Решение Первомайского районного суда ОМСК 8. 4 Отмена правил комбинированного страхования п.

Муллин Д. А. Страховому акционерному обществу «ВСК» об отмене пункта 8.4 Правил № ВСК Д.

М. М. Гги, утвержденных Генеральным директором Страхового акционерного общества «ВСК», о сочетании страхования от несчастного случая, болезни и потери дохода, уменьшения 0.

1, восстановления оставшегося периода страхования, финансового ущерба и частичное применение штрафов.

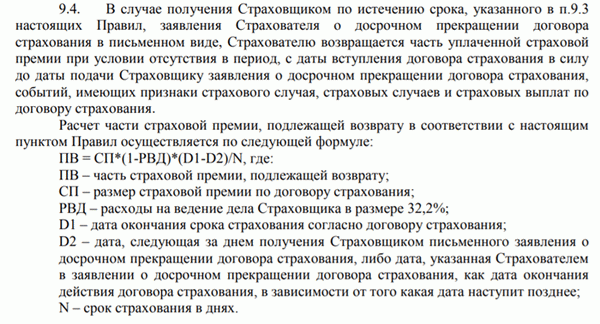

к содержанию ↑Формула расчета суммы к возврату

Данные инструкции относятся к займам, заключенным до сентября 2020 года. Существует два типа расчета суммы, подлежащей возврату. Эти типы используют либо месяцы, либо дни; следуйте примеру типа из комбо банка Хоум Кредит

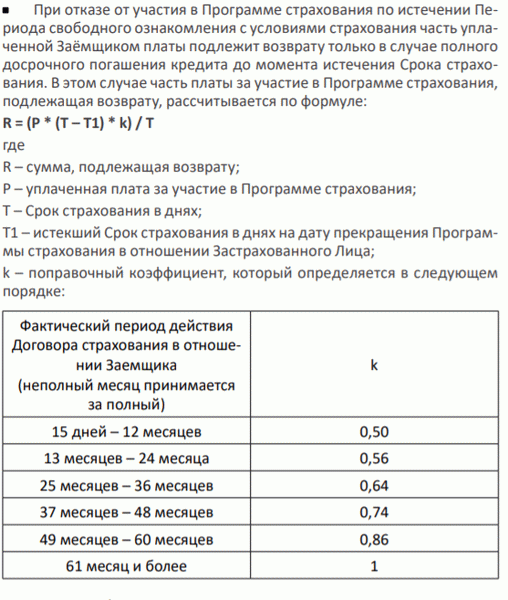

к содержанию ↑В качестве альтернативы страховщики могут увеличивать индекс стоимости приобретения по мере приближения к концу периода заимствования, как показано на скриншоте из страхового полиса Райффайзенбанка

Изучение кредитного договора (на примере документов Банка ВТБ)

Чтобы выяснить, изменятся ли условия кредитного договора в случае прекращения действия страхового полиса, необходимо рассмотреть пункты 4 и 9, определяющие страховые последствия.

Пункт 4. Процентная ставка по кредиту.

Согласно этим оговоркам, банк определяет условия, при которых проценты по кредиту будут увеличиваться в случае прекращения действия страхового полиса.

В данном примере такого термина нет. Это означает, что если страховка аннулируется, процентная ставка остается прежней.

Пункт 9. Обязанности заёмщика

Этот пункт содержит обязательное соглашение, которое заемщик должен подписать при оформлении кредита.

В данном примере это договор об открытии счета, и никаких других обязательств не предусмотрено. Это означает, что заемщик может расторгнуть договор страхования без последствий.

Поэтому, подробно ознакомившись с ключевыми пунктами договора, можно ответить на вопрос, есть ли санкция со стороны банка. В приведенном выше примере нет ссылки на договор страхования. Это означает, что страховой полис может быть аннулирован без ущерба для заемщика.

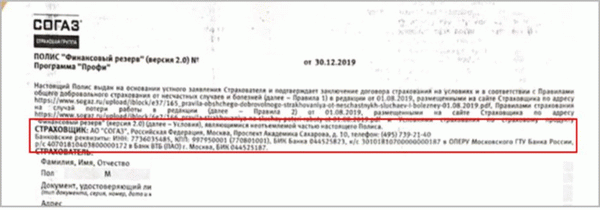

к содержанию ↑Анализ договора страхования «Финансовый резерв» (версия 2.0)

При анализе страхового полиса заемщику необходимо знать

- как и кому должен быть отправлен запрос на отмену; и

- Какова стоимость страховки (страховые взносы), которая будет выплачиваться в конце срока кредита?

- Помните, как платить за страховку.

- Узнайте о вариантах применения.

См. Принципы договоров о «финансовых резервах» (версия 2.0).

Поскольку частью договора страхования является страховая компания (страховщик) и заемщик (страхователь), страхование является личным и заявления о возмещении страховых взносов должны направляться в страховую компанию.

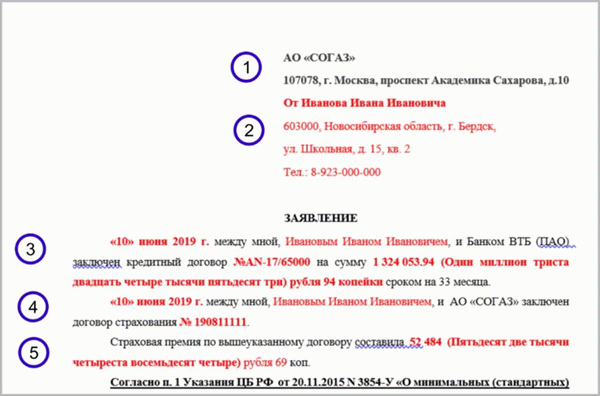

Согласно страховому полису, страховой компанией является Согаз, А. С. Расположена на улице Академика Сахарова 10 в Москве.

Сумма премии, уплаченной по кредиту, составляет 103, 458 рублей (учитывается только общая сумма премии).

Письменная оплата была одиночной, вместе со снятием денег со счета заемщика.

Страховой полис выдается заемщику только после полной оплаты страховой премии, поэтому документом, подтверждающим оплату страховки, является наличие страхового полиса.

к содержанию ↑Поэтому в ходе изучения страхового документа заемщик может узнать получателя заявления, размер премии и условия возмещения страхового полиса.

Заявление на возврат страховки СОГАЗ в течение 14 дней

Чтобы быстро и без проблем получить назад свою претензию, необходимо правильно отредактировать отказ от претензии, предоставить точную информацию и приложить все документы, требуемые страховщиком.

7. премия будет возвращена банковским переводом в соответствии с условиями полиса 8. вы должны указать банковские реквизиты, подходящие для получения возвращенных денег.

8. укажите документацию, которая должна быть приложена к заявлению.

Требуется. Копия паспорта, первая и последняя страницы регистрационной формы, копия страхового полиса, копия кредитного договора.

Нет необходимости предоставлять другие доказательства оплаты, так как страховой полис может быть заключен только при условии полной оплаты страхового взноса.

9. укажите дату подачи заявки и подпишите дату отправки.

Заявление об отмене страхования должно быть подано в письменном виде.

Это можно сделать в офисе страховой компании или отправив заказное письмо с описью вложения.

При обращении в офис заявление подается в двух экземплярах с одним приложением; второй экземпляр остается у заемщика и заверяется подписью и печатью страховой компании.

Отправляя заявление заказным письмом, сохраняйте список почтовых квитанций и вложений, поскольку эти документы будут служить доказательством в суде в случае отказа страховой компании.

В течение 10 рабочих дней после получения заявления страховщик обязан вернуть деньги на указанный счет.

СледующаяТаким образом, заемщик может самостоятельно возвращать банковские взносы так, как он понял полученные им документы. Главное, чтобы во время «паузы» было время не допустить страховых случаев.