Счет 68 субсчета

На счет 68 зачисляются суммы согласно налоговым декларациям или расчетам корреспонденции.

- Счет 99 — на сумму дебиторской задолженности по подоходному налогу.

- Счет 70 — на сумму причитающегося подоходного налога с физических лиц

- Счета 20, 25, 26, 44 — для сумм местных налогов, налогов на автомобили, налогов на имущество и т.д.

- Счета 90. 3, 91. 2, 76. АВ — для применения НДС в отчетном квартале.

- Счет 51 — когда из бюджета взыскиваются излишне уплаченные налоги.

По дебету счета отражается сумма налога, фактически уплаченная в бюджет, включая сумму НДС, списанную со счета 19.

к содержанию ↑Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета счета 68 используются для учета налогов и сборов, уплачиваемых компанией, в зависимости от выбранной сферы деятельности и налогового режима. Для каждого вида налога открывается отдельный субсчет.

На счете 68 также можно открыть дополнительные субсчета.

- 68. 11 — UTII,.

- 68. 12 — Упрощенное налогообложение,.

- 68. 13 — Коммерческий налог.

Типовые проводки

Основные бухгалтерские проводки по этому счету представлены в таблице ниже.

Получите бесплатный, простой и понятный учебник по 1С.

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Предположим, что по окончании «осеннего» месяца ООО бухгалтер взыскал с заработной платы работника НДФЛ в размере 107, 256 руб. Учредителю также были выплачены дивиденды, сумма налога составила 65, 123 руб.

Проводка по начисленному НДФЛ на счете 68 :

| Билл Дт. | Учетная запись Qt. | Сумма взноса, руб. | Описание вкладов | Документация Документация. |

| 70 | 68. 01 | 107 256 | Подоходный налог с физических лиц на заработную плату | Расчет заработной платы |

| 75. 02 | 68.

01 |

65 123 | Удержание подоходного налога на дивиденды | Карточки уплаты подоходного налога с физических лиц, финансовые отчеты |

| 68. 01 | 51 | 107 256 | Подоходный налог с физических лиц на заработную плату, выплачиваемую в бюджет | Платежные инструкции. |

| 68. 01 | 51 | 65 123 | НДФЛ с дивидендов, перечисленных в бюджет | Платежные инструкции. |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

В случае поступления налога в бюджет расчет 68. 04. 01 используется для расчета неплатежей налога вычисление 68. 04. 02, которое закрывается на счет 68. 04. 01 по итогам периода.

Налог на прибыль рассчитывается нарастающим итогом, с учетом результатов отчетных периодов предоплаты: кварталов, месяцев 06 и 09, и налоговых периодов.

По итогам отчетного периода предположим, что ежеквартально ООО «Весна» получало прибыль в размере 310 000 рублей, которая была перечислена в бюджет.

Бухгалтер ООО «Весна» сделал следующую запись по статье «Налог на прибыль» в 68.04.

| Билл Дт. | Учетная запись Qt. | Сумма взноса, руб. | Описание вкладов | Документация Документация. |

| 99 | 68. 04. 02 | 310 000 | Подоходный налог с понесенных расходов | Счета-выписки. |

68.

|

51 | 310 000 | Сумма налога, перечисленная в бюджет | Платежные инструкции. |

Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы оставить комментарий.

Этот сайт использует Akismet для борьбы с нежелательной электронной почтой. Узнайте, как обрабатываются ваши комментарии.

Аналитический анализ

Соглашение о бюджетных взаиморасчетах используется для обособления информации по виду налога с использованием 68 детализированных счетов, поскольку каждый вид платежа исполняется отдельно (кроме того, при расчете льготного платежа учитывается уровень бюджета), тип есть тип. Произведенные платежи (например, начисленные/погашенные, штрафы/пенальти).

Нормативное регулирование

Использование счета 68 отображает информацию о взаимных договоренностях с бюджетами разных уровней в отношении уплаченных налогов и сборов. Другие законодательные акты.

Основные операции по НДС

При проведении операций с контрагентами (например, отгрузка товаров, приобретение услуг) организации сталкиваются с необходимостью расчетов по НДС. Основные операции с НДС включают

- Неуплаченные суммы НДС

- Учет НДС по закупкам

- заявления о вычете НДС; и

- Сверка сумм НДС (включая их восстановление); — , и

- перечисление сумм НДС в бюджет.

Порядок налогообложения НДС зависит от вида операции, осуществляемой предприятием (например, реализация/безвозмездная передача товаров, внутренние строительные работы, полученные авансы, неидентифицированный экспорт и т.д.). ), в зависимости от типа выполняемой операции.

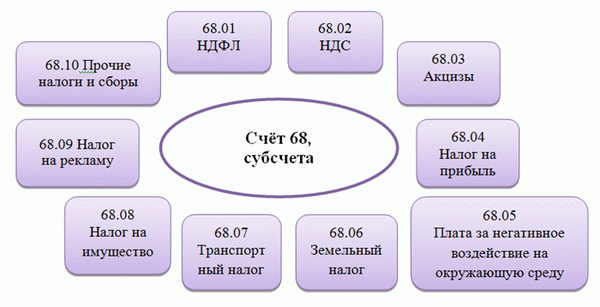

к содержанию ↑Субсчета 68 счета

Как правило, 68 субсчетов счета распределяются следующим образом

Пример отражения НДС при реализации товара

ООО «Машиностроитель» продал ООО «Автомобилист». Основная стоимость партии — 215 000 рублей.ООО «Автомобилист» оплатило товар при доставке на склад. Право собственности на товар перешло к ООО «Автомобилист» после оплаты.

Характеристика счета

Согласно плану счетов, счет 68 предназначен для обобщения информации о сверке различных налоговых платежей с бюджетом. Тот же регулирующий закон определяет, куда этот счет должен быть включен в качестве актива или обязательства. Такие счета считаются активными и пассивными.

Счет может иметь два баланса — дебетовый и кредитовый.

Счет 68: особенности использования

Счет 68 используется для отражения операций по начислению и перечисления налогов и сборов, которые организация уплачивает в бюджет на федеральном и региональном уровне. Как правило, на счете 68 компании отражают суммы налога на добавленную стоимость (НДС), налога на прибыль (НДФЛ) и налога на имущество.

Сумма понесенного налога отражается в К68, а Д68 используется, когда средства перечисляются в бюджет и налог принимается к вычету.

См. стандартный список.

| Обвинения | Кредиты | Описание | Документация. |

| 68 | 19 | Снятие налогов (при покупке товаров, услуг или проектов) | Отгрузки, ACT. |

| 68 | 50, 51, 55 | Сумма налога, перечисленная в бюджет | Платежные поручения, кассовые документы |

| 10, 15 | 68 | Включая сумму невозмещаемых налогов на стоимость материалов (поставок) | Накладные |

| 20, 23, 29 | 68 | Начисленная сумма налога, учтенная в себестоимости продукции | Статус, выпуск поставок, списки поставок, ограничения |

| 44 | 68 | Начисленный налог, включенный в себестоимость продаж | АКЦИИ, ЗАКЛАДКИ, отчеты о расходах |

НДС по взносам в уставный капитал другой организации

В январе 2016 года АО «Янтарь» приобрело у ООО «Рубин» ряд производственных и ремонтных материалов стоимостью 48, 350 руб. и НДС 7, 375 руб.; в марте 2016 года АО «Янтарь» приобрело долю в уставном капитале АО «Аметист». Стоимость акции составляет 54, 280 рублей.

Строительные материалы, ранее приобретенные ООО «Рубин», были переданы в счет погашения взносов в АО «Аметист».

Данные операции были проведены по счету АО «Янтарь», на котором имеются следующие записи

| Обвинения | Кредиты | Описание | Сколько | Документация. |

| 10 | 60 | Поступление строительных материалов, приобретенных ООО «Рубин» (48, 350 руб. — 7, 375 руб.). | 40. 975 рублей. | Накладные |

| 19 | 60 | НДС, учтенный по приобретенным строительным материалам. | 7, 375 РУБ. | Счет-фактура |

| 68 НДС | 19 | Устранение НДС из стоимости строительных материалов | 7, 375 РУБ. | Счет-фактура |

| 58 | 76 | Аметист Приобретено участие в счетах АО. | 54.

280 РУБ. |

Договор купли-продажи |

| 76 | 10 | Отражена передача строительных материалов в качестве оплаты взносов в уставный капитал АО «Аметист». | 40. 975 рублей. | Акты транспортировки и приемки |

| 19 | 68 НДС | Сумма НДС по приобретенным строительным материалам, ранее отклоненная. | 7, 375 РУБ. | НДС на приобретенные строительные материалы взимается |

| 58 | 19 | НДС, взимаемый со взносов в уставные отделения «Аметиста». | 7, 375 РУБ. | НДС на приобретенные строительные материалы взимается |

| 76 | 91. 1 | Была учтена сумма выручки от передачи строительных материалов (54, 280 руб.

— 40, 975 руб.). |

13. 305 рублей. | НДС на приобретенные строительные материалы взимается |

| 68 Налог на прибыль | 99 Али. | С учетом фиксированных налоговых платежей (13, 305 руб. * 20%) | 2.

661 РУБ. |

Расчет бухгалтерской справки |

НДС с авансов полученных

Договор между АО «Стимул» и ООО «Рубикон» на поставку офисной мебели стоимостью 1 143 850 рублей, НДС 174 486 рублей 12.12.2016 АО «Стимул» получило авансовый платеж в размере 100% от стоимости поставки мебели.15. 01. 2016 года мебель была отправленные со склада АО «Стимул» в адрес ООО «Рубикон».

Бухгалтер «Стимула» в АО произвел следующие записи

| Обвинения | Кредиты | Описание | Сколько | Документация. |

| 51 | 62. 2 | Средства, собранные компанией Rubicon Ltd в качестве депозита за поставку офисной мебели. | 1. 143, 850 рублей. | Выписка из банка |

| 76 оплачено. | 68 НДС | Зарегистрированная сумма НДС по полученным депозитам. | 174, 486 РУБ. | Счет-фактура |

| 62.

1 |

90. 1 | АО «Стимуляция» Складская мебель, отправленная в адрес ООО «Рубикон». | 174. 486 рублей. | Накладные |

90.

|

68 НДС | Зарегистрированная стоимость от продажи мебели. | 174, 486 РУБ. | Счет-фактура |

| 62. 2 | 62. 1 | Отражает погашение долга компанией Rubicon Ltd.

Авансовые платежи. |

1. 143, 850 рублей. | Очистка банка, освобождение от груза |

| 68 НДС | 76 оплачено. | Вычитаемый НДС. | 174, 486 РУБ. | Счет-фактура |

НДС при расторжении договоров

В июне 2015 года АО «Европа» заключило договор с ООО «Азия» на выполнение ремонтных работ на производственной линии лаборатории.2. Стоимость работ (327, 350 руб., НДС 49, 934 руб.) была перечислена на расчетный счет ООО «Азия».В августе 2015 года ООО «Европа» заключило договор с ООО «Азия» на выполнение ремонтных работ на производственной линии лаборатории.3. было сообщено о заключении контракта с «Азией», работы не были выполнены, а средства были возвращены на счет АО «Европа».

При просмотре сделки бухгалтер ООО «Азия» произвел следующие записи

| Обвинения | Кредиты | Описание | Сколько | Документация. |

| 51 | 62 Полученные платежи. | Средства, собранные в качестве депозитов Европейским АО для проведения ремонтных работ на лабораторной производственной линии № 3 | 327, 350 руб. | Выписка из банка |

| 62 Полученные платежи. | 68 НДС | Сумма НДС с депозитов, полученных АО «Европа» нет. | 49, 934 РУБ. | Счет-фактура |

| 68 НДС | 51 | Сумма НДС, уплаченная в бюджет — 1/3 от квартальных обязательств (49, 934 руб. / 3 месяца) | 16. 644 Руб. | Налоговые декларации |

| 62 Полученные платежи. | 51 | Средства были перечислены Европейскому АО в качестве возмещения авансовых платежей. | 327, 350 руб. | Платежное поручение |

| 68 НДС | 62 Полученные платежи. | Вычитаемый НДС. | 49, 934 РУБ. | Налоговые декларации |

НДС при передаче неоплаченного имущества

АО «Меценат» осуществил бесплатную передачу диагностического оборудования в «Центр здоровья».

- Стоимость оборудования — 874, 650 рублей.

- цена диагностического оборудования согласно отчету об оценке — 1, 112, 420 руб.

АО «Меценат» подготовило следующий список

| Обвинения | Кредиты | Описание | Сколько | Документация. |

| 91. 2 | 41 | Переданное оборудование признается в качестве выпуска | 874, 650 рублей. | Накладные |

| 91. 2 | 68 НДС | Сумма НДС (1, 112, 420 руб.

|

169. 691 Трение. | Акты транспортировки и приемки |

Учет операций по налогу на прибыль

Рассмотрим пример расчета и уплаты подоходного налога (CIT).

АО «Топаз» по итогам третьего квартала 2015 года составило 1 941 800 рублей.Отражая операции по налогу на прибыль в третьем квартале 2015 года, бухгалтер АО «Топаз» сделал записи.

| Обвинения | Кредиты | Описание | Сколько |

| 99 | 68 апт. | Сумма подоходного налога на входящие и исходящие суммы признается в качестве расхода (1, 941, 800 * руб. 20%) | 388. 360 руб. |

| 99 | 68 апт. | Сумма EPT признается в качестве выходной продукции | 33.

750 RR |

| 68 апт. | 77 | Признанное отложенное налоговое обязательство | 4, 350 RR |

| 77 | 68 апт. | Отражено погашение долгового обязательства. | 2. 150 РУБ. |

| 09 | 68 апт. | Учет отложенных налоговых требований. | 9. 120 РУБ. |

| 68 апт. | 09 | Восстановленные подтвержденные требования по налогу на прибыль. | 3.

430 Руб. |

Для определения суммы ЕСН бухгалтер ОАО «Топаз» произвел следующие расчеты

Текущая сумма УПТ — 425, 600 руб. ((388. 360 руб. + 33, 750 руб. -(4, 350 рублей — 2, 150 рублей) + (9, 120 рублей — 3, 430 рублей)).

Этот номер соответствует пункту в форме налоговой декларации.

Выплаты UPT отражаются в следующих записях

| Обвинения | Кредиты | Описание | Сколько | Документация. |

| 68 апт. | 51 | Сумма налоговых сверхприбылей трех картелей в 2015 году, перечисленных в федеральный бюджет | 42. 560 руб. | Платежное поручение |

| 68 апт. | 51 | Сумма ЧП картелей 3 2015 перечислена в местный бюджет | 383. 040 рублей. | Платежное поручение |