Счет 60 активный или пассивный

Приказ Казначейства № 31. 10. 2000, 94н «Платежи поставщикам и подрядчикам» — счет 60 — проводится по каждому основному платежному документу, полученному от поставщиков и подрядчиков.

Как только агентство получает товар, оно принимает работы и услуги, и бухгалтер заносит их в этот регистр. Операции по счету 60 происходят независимо от времени платежа.

С этой целью он используется в отчетности коммерческих предприятий и некоммерческих организаций.

- на поставку товаров, работ и услуг, на которые они передали документы, принятые и подлежащие оплате

- Для отражения поставок, не подвергшихся вторжению — товаров, материалов, ценностей, проектов и услуг, не полученных с документами происхождения

- Для учета излишков допустимых товаров и материалов, для

- Для учета коммуникаций, транспорта и т.д.

По каждому исполнителю и каждому выставленному счету ведутся и анализируются учетные файлы Credit 60. Аналитические счета составляются в разрезе контрагентов (поставщиков) по документам, по которым санкционирована оплата (сроки окончания расчетов еще не наступили), неоплаченным документам, предоплате, поставке цен и другим делам.

к содержанию ↑Какой это регистр — активный или пассивный

Баланс показывает, является ли счет 60 энергичным или пассивным — это энергичная пища. Поставщик и остальные контрагенты учитываются как дебетовые элементы в балансе и как кредитовые элементы в его пассивном балансе (статья 73 Постановления Министерства финансов № 34Н от 29. 07.

1998 г.). Другими словами, на счете 60 формируется как дебиторская, так и кредиторская задолженность.

PS № 94N Инструкции по применению системы учета объясняют, что отражается в биллинге и кредите 60- В биллинге отражаются товары, проекты и услуги, по которым были сделаны депозиты, но товары еще не поступили в организацию. На кредитной стороне отражается обязательство (долг) покупателя перед продавцом.

Специалисты КонсультантПлюс расшифровали инструкцию по удалению контрагентов и договоренностей в счете 60. Используйте эти инструкции бесплатно.

Конечное сальдо по счету 60 определяется на основании состояния движения денежных средств. Это регистрируется как актив или пассивный элемент в зависимости от начала оставшегося периода. Итоговое сальдо находится в дебетовой части, если дебетовое сальдо на начало периода с дебетовым оборотом превышает кредитовый круг.

к содержанию ↑Напротив, кредитовый конечный баланс образуется, если в совокупности с кредитовым кругооборотом кредитовый баланс минус дебетовая сторона оборота больше.

Какие проводки составляют по сч. 60

Поскольку бухгалтерский счет 60 является расчетным по контрагенту (поставщику), то для отражения таких взаимных сверок в бухгалтерском учете создаются все регистры бухгалтерского учета. В таблице появляется основная запись.

Стандартные записи на счете 60

Платежи за услуги

Приобретение нециклических активов

Закупка материалов у поставщиков

отражает стоимость выполненных работ по себестоимости

Учет работ и услуг, выполненных подрядчиками в контексте общего производства / общих расходов

Получение товара от продавца

Включить коммерческие расходы в стоимость проектов и услуг

Контроль учета НДС по товарам, материалам, заданиям и услугам, приобретенным продавцом

Удалить плательщика по счету

Удалить учетную запись

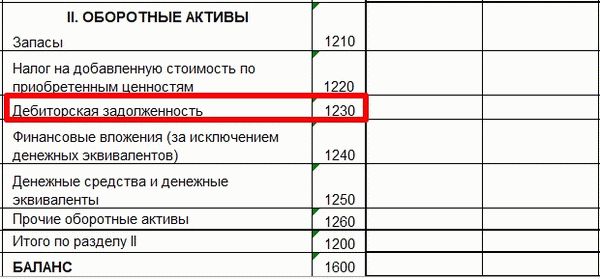

При составлении заключительного счета за год счет 60 баланса проводится по строке 1230 «Претензии», если поставщику был выплачен аванс.

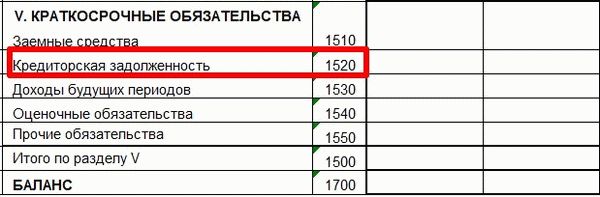

Счет 60 является частью пассивного баланса и зарегистрирован в строке 1520 «Оплачено».

к содержанию ↑В 2009 году он окончил Южный федеральный университет по специальности «экономическая теория»; в 2011 году она защитила диссертацию в аспирантуре, получив степень магистра по специальности «экономическая теория».

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете

В бухгалтерском учете счет 60 используется для регулирования взаимоотношений между двумя сторонами. Одно место поставляет товары, выполняет определенный вид работ или оказывает услугу другому. В зависимости от характера деятельности он может называться «поставщиком» или «подрядчиком».

Другим местом, где приобретаются товары, услуги или рабочие места, является «получатель». Бенефициар должен осуществлять все платежи поставщикам и подрядчикам через счет 60. Все записи в этом счете должны следовать одной из его функций.

- Закупки товаров, услуг или работ подрядчиками или поставщиками.

- Отражает ход будущих приобретений товаров, услуг или проектов.

- Оплата услуг, товаров или задач, уже полученных поставщиком.

- Регистрация получения акций без подтверждающих документов контрагентами.

- Отражает НДС, вычитаемый из стоимости поставки, если поставщик работает с этим налогом.

Ниже приведены примеры ситуаций, в которых используются эти функции.

Внимание. Если преподаватель обнаружит плагиат в вашей работе, вам не избежать серьезных проблем (вплоть до исключения). Если вы не можете написать работу самостоятельно, вы можете заказать ее здесь.

- Почтовые покупки, услуги по доставке,.

- Потребление воды, тепла и электроэнергии,.

- подрядчики, выполняющие ремонтные работы, и

- выявление излишков товаров при получении товаров; и

- поступление товаров на склад, не подтвержденное документально (поставка цен).

Информация, отображаемая бухгалтерскими записями на счете 60, показывает текущее состояние взаимной договоренности с корреспондентом. Сальдо на этом счете показывает либо количество товаров, которые должны быть получены, либо услуги, которые должны быть предоставлены по договору, работы, которые должны быть выполнены, либо обязательства агентства перед поставщиком.

При организации счетов это обычно делается отдельно для каждого поставщика и подрядчика и показывает все выставленные счета-фактуры. В некоторых случаях отдельные файлы могут быть заполнены для каждого договора с одним и тем же контрагентом.

к содержанию ↑Это активный или пассивный счет

Счета 60 характеризуются как активные и пассивные счета. Это означает, что у них есть как дебетовые, так и кредитовые остатки. Соответственно, баланс может быть дебетовым или кредитовым.

В оставшейся части указывается характер и сумма обязательства:.

- В случае с кредитными остатками возникает требование. Это означает, что компания еще не выполнила свои обязательства перед поставщиком за уже полученные товары или услуги.

- Счет-фактура возникает при наличии дебетового сальдо. Это означает, что поставщик, с которым компания имеет договорные отношения, уже получил авансовый платеж, но еще не предоставил товары или ожидаемые услуги.

С какими счетами корреспондирует счет 60

Счет. Счет 60 в некоторых случаях соответствует определенным счетам в текущем плане.

- Отражение входящего НДС — на 19.

- когда акции получены как объекты, отличные от оборотных средств — пункт 8, и

- при монтаже оборудования — в 7, и

- в ходе приобретения и поставки акций — от — 15

- при получении материалов от предприятия — 10, при получении товаров от — 10, через 10

- Приобретение товаров для перепродажи — от — 41, в

- Общие расходы и снятие с продаж — 25, 26, 44 с

- Списание товаров, проектов и услуг, приобретенных в различных видах производства в соответствии с планом счетов — с 20, 23, 29

- В различных видах взаиморасчетов — от 60, 76, 79

- Возврат платежей — с 50, 51, 52, 55

- Учет расходов в связи с несвоевременным представлением отчетов — с 97

- Признание полученных недостач запасов — от 94, от

- требования запаздывают и должны быть сняты — с 91.

- Если платежи поставщика осуществляются через банковский счет бенефициара — от 51; и

- Там, где оплата поставщикам производится наличными у кассира — от 50

- Если платежи осуществляются через «специальный» расчетный счет в банке — от 55

- если договоренности с контрагентами осуществляются с использованием банковских счетов в иностранной валюте — от 52

- если расчетная операция относится к кредитному фонду — с 66, 67

- где обеспечивается выполнение взаимных договорных обязательств по оплате — от 60, 62, 76

- Если чрезвычайная ситуация требует снятия признанного обязательства — с 99

- Счета с просроченными платежами и требующие удаления — 91 от

- где определенные обязательства компании решаются непосредственно через центральную администрацию — от 79.

Как отображается дебет и кредит

Кредитные операции фиксируют получение запасов или оказание услуг контрагентами на сумму, указанную в договоре. Однако следует отметить, что цены на товары или услуги, приобретаемые поставщиками и подрядчиками, могут включать НДС. НДС по счетам-фактурам и при приеме платежей должен быть показан в отдельных строках.

Если отгрузка производится до оплаты, используется 60.01 Computing. Если задание предшествует предоплате, используется вычисление 60. 02.

Дебетовое сальдо показывает сумму, уплаченную агентством по договору с контрагентом — лицом, поставляющим товар или оказывающим определенный вид услуг. Если оплата производится за товары, уже полученные агентством, или услуги, оказанные подрядчиком, используется 60.01.

Если частичная или полная оплата производится авансом за ожидаемое получение товаров или выполнение согласованных услуг, используется расчет, приведенный в 60. 02.

Если расчеты между поставщиком и получателем товаров или услуг производятся в иностранной валюте, используется расчет 60,03.

В результате на счете 60 существует два вида бухгалтерских записей.

Счет 60 участвует в проводке в качестве кредита. С этим сочетаются различные виды претензий.

- 19 — регистрация НДС по приобретенным услугам или товарам,.

- 07, 08, 10, 41 — идентификация различных типов акций

- 20, 25, 26 — амортизация услуг или работ в составе общих и административных расходов (накладных расходов производства) в себестоимости продукции

- 50, 51, 52 — Определение излишков при получении товаров,.

- 97 — существующие обязательства перед контрагентами, включенные в счета затрат на будущие периоды

- 94 — определение дефектов, выявленных при получении товара,.

- 91 — удаление просроченной дебиторской задолженности в момент расчета с поставщиком.

Счет 60 участвует в дебете. В этом случае, в сочетании с другим видом кредита, он выглядит следующим образом

- 50 — расчет с поставщиком наличными из кассы; и

- 62 — Взаимные соглашения с контрагентом; и

- 51 — оплата контрагенту платежным поручением через банковский счет

- 91 — списание просроченной задолженности на прочих доходных счетах организации

- 66, 67 — конвертация кредитных обязательств в долгосрочные или краткосрочные кредиты.

ОСВ по счету 60, что показывает, расшифровка

Поскольку счет 60 является активно-пассивным, все типы выписок, включающие его, включают как дебетовое, так и кредитовое сальдо. Поэтому отчет о движении денежных средств составляется отдельно по каждому контрагенту, что позволяет уточнить характер взаимных договоренностей с контрагентами. Ведомость сверки составляется на основе финансовой отчетности.

Для бухгалтерского баланса не существует строго определенного формата, поскольку он характеризуется как бухгалтерская книга. Однако при его построении необходимо соблюдать следующие правила

- При отражении кредитового оборота учитываются все операции, связанные с приобретением у контрагента работ, услуг, товаров и других материальных ценностей. Бизнес. Необходимо предоставить все документы, фиксирующие товары и услуги, приобретенные у предприятия, такие как накладные и счета-фактуры. Сюда относится получение товаров без сопроводительной документации, а также документации, полученной до приемки запасов на складе.

- При отображении дебетового оборота учитываются все операции, связанные с платежами конкретным поставщикам. Это включает предоплату и расчеты по долгам перед поставщиками, возврат поставщикам непроданной или бракованной продукции, взаимозачет имеющейся дебиторской задолженности; при заполнении DLT следует указывать все платежные документы (заказы, кассовые чеки), основанные на платежах поставщикам.

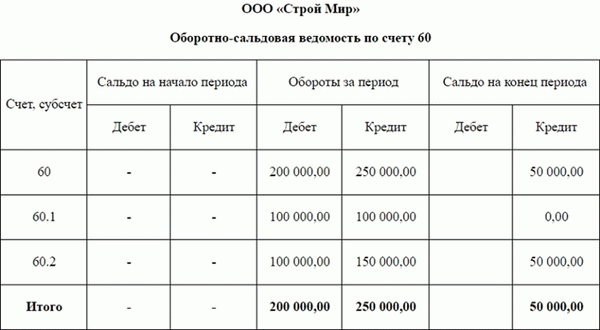

TAS обычно представляется в виде отчетной таблицы, содержащей остатки на начало и конец периода, движения по счету или субсчету за определенный период и общий баланс. В этом случае сальдо субсчета 60.01 (Расчеты с поставщиком) отображается в колонке «Кредит», а сальдо субсчета 60.02 (Предоплата) — в колонке «Дебет».

Если записи неверны, ЦОР покажет отрицательный баланс (баланс со знаком минус). В этом случае необходимо найти и устранить ошибку.

Ниже приведен образец простого отчета о движении денежных средств.

Статус указывает на то, что начальный баланс равен нулю. Поставщик и получатель не имеют никаких обязательств друг перед другом. Продажи за период показывают, что получатель произвел авансовый платеж в размере 100 000 р.

и расчет с поставщиком в размере 100 000 р. при поставке товара, итого 50 000 р. 250 000 р.

Остаток на конец года был кредитным. Это означает, что организация задолжала поставщику остаток в размере 50 000 рублей.

к содержанию ↑Что показывает кредит счёта 60

Кредитовая сторона счета 60 показывает задолженность нашей организации перед поставщиком. Это означает количество поставленных товаров. Если наши поставщики работают по общей системе налогообложения, т.е.

платят НДС, то сумма распределения этого налога также классифицируется на счете 60 — также применимо к расчетам с поставщиками и подрядчиками. Они появляются в кредите как часть поставки и несут ответственность в рамках оплаты или предоплаты товара. Принимая во внимание расчеты, следует отметить, что такие кредиты, как 60.

01 Вычисления, счета-фактуры и т.д.

60. 02 Computing зачисляется в качестве первоначального взноса.

60. 03 Кредитная сторона вычислений используется для учета той же иностранной валюты, переданной поставщику в качестве гарантии оплаты товара.

к содержанию ↑Особенности учета и характеристика бухсчета

Этот счет относится к группе активных и пассивных счетов. Это означает, что как дебетовая, так и кредитовая сторона счета 60 покрываются закрытым сальдо. Затем подробно объясните молодому человеку, занимающемуся бухгалтерским учетом, как выглядит счет 60 «Манекены». В примере используется вымышленный пример.

ООО «Весна» было подписано два контракта.

- 1, в соответствии с условиями договора № 3, по которому поставка акций третьей компанией происходит до оплаты. В результате поступление материальных ценностей на счет ООО «Весна» отражается по кредиту счета 60 как предпринимательская деятельность.

- Согласно договору № 2 ООО «Весна» обязуется передать заказанные услуги, задаток по проекту. В этом случае задаток поставщику или подрядчику учитывается на счете 60 претензий.

Компания должна организовать точную и подробную отчетность по каждой компании, по каждому предприятию и на душу населения. Другими словами, все поставщики и подрядчики (счет 60) должны быть показаны по отдельности. Кроме того, необходимо предоставить подробную информацию о контрактах и соглашениях.

к содержанию ↑Какие применяются субсчета

В рамках стандартного плана счетов можно открыть счет счетов.

- Выданный прогресс — здесь появляется информация о расчете, если компания делает предварительную переуступку на основании договора.

- Срочные — расчеты с поставщиками по поводу отправки товаров или материалов с еще не наступившими сроками оплаты.

- Предварительная сверка используется, когда оплата за товар должна быть произведена в иностранной валюте.

- Сверка по неценовой поставке — это означает получение товара от поставщика без оформления документа о поставке.

- Расчеты по просроченным документам — очень важно отслеживать просроченные счета-фактуры. В рамках расчета может быть создан компьютер (до 45 дней, 45-90 дней, 90 дней и более).

Вам будет интересно:.

Удаление полученных счетов: список учетных систем.

Если расчеты с контрагентами ведутся как в иностранной валюте, так и в российских рублях, целесообразно открыть отдельный компьютер для этих действий.

- Расчеты с валютными поставщиками и подрядчиками; и

- Расчеты по авансам, выданным в валюте.

Каждая компания может открыть другие расчеты на счете 60 (например, коммерческие кредиты), учитывая особенности своей деятельности.

Внимание. Детальный учет этих компьютеров можно вести отдельно для каждого поставщика. Расчеты также могут быть открыты в контексте договоров, заключенных с поставщиками.

к содержанию ↑Типовые бухгалтерские проводки по счету 60

Счет 60 имеет несколько стандартных записей для отражения операций в бухгалтерском файле компании. Наиболее распространенными являются следующие

| Выставление счетов-фактур | Кредит | Название транзакции |

| , , | 60 | Кредиты. |

| 60 | 50. 01, 51, 52 | Оплата долгов за предыдущие поставки. |

| 94, 76 | 60 | Стереть. |

| 19 | 60 | НДС на приобретенные товары. |

| 50, 51, 52 | 60 | Оплата по счету поставщика |

| 10, 15, 41 | 60 несущественные товары | Приемка материалов без документов |

| 60 несущественные товары | 60 | Оплата за уцененные товары |

| 60, 91. 02 | 91.

01, 60 |

Устранение биржевых споров. |

| 91. 02, 63 | Аванс, выплаченный на 60 | Удаление расширенных достижений |

к содержанию ↑При создании балансового отчета остатки по счету 60 отображаются в различных разделах. Входящие счета учитываются как активы, а кредитовые остатки — как обязательства.

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным счетом. Это означает, что он может содержать как дебетовые, так и кредитовые остатки. Для контроля за их формированием рекомендуется соблюдать досье каждого поставщика.

Современные бухгалтерские программные продукты, как правило, позволяют создавать на каждом компьютере бухгалтерский регистр и состояние движения денежных средств для каждого отдельного поставщика.

Бухгалтерский баланс 60 — это бухгалтерский регистр. Закон не определяет конкретную форму данного вида документа, но гарантирует перечень обязательной информации

- Название компании, название реестра, название

- дата начала и окончания срока действия реестра, период обучения, срок действия реестра.

- Мера стоимости денег

- Подпись и имя ответственного лица.

При создании статусов номеров счетов необходимо соблюдать следующие правила:60

- При установке дебетовой ротации все погашения долга должны действовать на поставщика и показывать ход выполнения задания или услуги. Вам также необходимы данные обо всех платежных документах, т.е. поручениях или расходных кассовых ордерах, на основании которых были произведены платежи. Кредит на продажу должен также включать компенсационные операции и возврат товаров поставщику.

- При создании кредитов на продажу все запасы поступают от поставщиков (например, товары, бизнес, нециклические активы). В нем также должны быть указаны все основные документы, на основании которых регистрируются товары или услуги, счета-фактуры и т.д. Кроме того, этот оборот должен показывать возврат авансов от поставщиков за обратную поставку.

Счет 60: какой он?

Цель счета ясна, и все кажется понятным. Но как насчет его структуры? Что такое — счет 60, активный или пассивный? Эти счета находят свое место как в активном, так и в пассивном балансе, поскольку отражают как требования, так и обязательства. Это означает, что счет является одновременно и активным, и пассивным.

Остаток на конец месяца может быть сформирован как в расход, так и в кредит. В большинстве случаев выбирают второй вариант.

Когда происходит зачисление средств на счет? Независимо от того, когда происходит передача права собственности на товары или услуги (проект), сумма, уплаченная поставщику, появляется на счете 60 сразу после получения товаров или услуг (проекта) с соответствующей подтверждающей документацией. Счет выставляется по факту оплаты долга поставщику и по мере продвижения и дисконтирования обмена товарами или материалами.

к содержанию ↑Порядок списания дебиторской и кредиторской задолженности по счету 60

Требования бухгалтерского учета требуют, чтобы отображались только бухгалтерские данные и истинные факты по счету. Однако это правило нарушается, если в документе указан платежный счет с истекшим периодом восстановления.

Вам будет интересно:.

Счет счетов 71 Бухгалтерский учет: для чего используется, соответствие, вторичные счета, основная регистрация

Поэтому, если срок исковой давности истекает, компания обязана снять кредиторскую задолженность.

Кроме того, если подрядчик ликвидирован и больше не существует как юридическое лицо, долг должен быть удален.

Закон предусматривает трехлетний срок для предъявления требований кредиторами. Однако начало этого периода должно быть правильно определено.

После заключения контракта или соглашения об оказании услуг в этом документе обычно указывается срок действия. Срок исковой давности начинается на следующий день после этой даты.

Однако закон предусматривает, что срок может быть восстановлен и исчислен с самого начала. Это происходит, если должник признает долг в письменном виде, производит частичные выплаты, имеет компромиссное предложение и т.д. В этом случае срок исковой давности должен исчисляться после этого момента.

Примечание: Однако это нельзя делать бесконечно. По истечении десятой годовщины со дня его создания долг должен быть безусловным.

Следующая