Повторная заявка на ипотеку после одобрения

Сбербанк, как и многие другие кредиторы, рассматривает дела ипотечных клиентов на разных этапах. Давайте перечислим их:.

- Оценка заемщика — банк рассматривает потенциальных клиентов с точки зрения финансовой состоятельности, платежеспособности, кредитной дисциплины и соответствия требованиям кредитования.

- Оценка параметров недвижимости — квартира, выбранная заемщиком для покупки, управляется банком для обеспечения соответствия требованиям по залогу. Учитываются площадь, материал стен, наличие коммунальных услуг, уровень благоустройства, год постройки здания и т.д.

- Для определения ликвидности имущества проверяется его рыночная стоимость. Данные сравниваются с отчетами об оценке и предметами. Данные сравниваются с оценочными отчетами и информацией, указанной в договоре купли-продажи. Банк определяет, как быстро можно продать недвижимость, если заемщик перестанет выплачивать кредит, и можно ли покрыть убытки от продажи.

Каждый шаг возможен только после успешного завершения предыдущего. Если банк не удовлетворен ни одним из шагов, клиенту отказывают.

к содержанию ↑Сроки рассмотрения заявки и принятия решения банком

Данные заемщика оцениваются Сбербанком в течение 5-10 дней с момента подачи заявки. Если заявление заполняется через интернет-ресурсы, время рассмотрения обычно составляет 3-5 дней.

Важно: Это рабочие дни, а не календарные.

После первоначального одобрения клиент подает (или отправляет в электронном виде) документ в банк. Затем можно отправить отчет об оценке. Однако многие заказывают его не сразу, а только если убедятся, что предоставленная ими недвижимость соответствует основным требованиям банка.

Кредитные работники могут быстро найти основные дефекты (техническое состояние квартиры не соответствует требованиям Sbera). Однако банк не будет полностью осматривать недвижимость до тех пор, пока не будет представлена вся документация, включая смету. Это может занять до 10 дней.

к содержанию ↑Важно: Первоначальное одобрение кредита действительно в течение 90 дней. В течение этого периода клиент должен найти подходящую квартиру в банке и закрыть сделку. Сколько раз я могу подавать заявку на новую квартиру с одобренной ипотекой Сбербанка? Это не играет никакой роли. Главное — уложиться в 90-дневный срок.

Причины отказа Сбербанка в выдаче ипотеки

Как правило, Сбербанк не раскрывает причины отказов в выдаче ипотеки. Однако при небольшом анализе отказов можно выявить наиболее распространенные варианты

- Недостаточный доход. После всех обязательных платежей, включая платежи по ипотеке, у клиента должно оставаться не менее 50% заработной платы. Если эта причина не соблюдена, в выдаче кредита отказывается.

- Плохая кредитная репутация. Это могут быть старые или просроченные действующие кредиты, нулевые кредиты банков, долги по обязательным платежам (например, квартплата, судебные иски).

- Низкая ликвидность выбранных объектов недвижимости. Если квартира не соответствует требованиям банка или рыночная стоимость завышена, в кредите будет отказано.

- Неправильная или ложная документация. В этом случае банк может не только отказать клиенту в его просьбе, но и возбудить дело против полиции за фальсификацию документов.

к содержанию ↑Примечание: В дополнение к вышесказанному, не забывайте о причинах таких несущественных отказов, как несоответствие потенциального заемщика и основных требований по возрасту, гражданству, сроку службы и т.д.

Что делать клиенту после получения отказа

Порядок действий после отказа в удовлетворении заявления зависит от того, на каком этапе банк получил отказ.

- Если Сбер отклоняет первоначальный запрос клиента, клиент может попытаться обратиться в другой банк сразу после получения отказа.

- Если Сбербанк не одобрил представленную заемщиком квартиру, можно подать на проверку другой объект недвижимости, пока действует первоначальное одобрение.

к содержанию ↑ВАЖНО!!! Если клиент в первую очередь хочет получить ипотечный кредит в Сбербанке, он должен подождать 60 дней после отклонения первоначальной заявки. Только по истечении этого времени заявление может быть подано повторно.

Через сколько времени можно подавать повторную заявку

Как часто один и тот же клиент обращается за ипотечным кредитом? Ответ на этот вопрос зависит от причины, по которой заявление было ранее отклонено.

По истечении срока одобрения

Если потенциальный заемщик не завершает сделку в течение 90 дней, отведенных банком, первое полученное им одобрение аннулируется. Однако в этом случае клиент может повторно зарегистрировать заявление и документацию на следующий день после истечения срока. Нет необходимости ждать паузы.

Если не успели вовремя подобрать квартиру

Если заемщик не предоставит банку в течение 90-дневного срока, он может подать заявку снова, не дожидаясь приостановки. Однако здесь рекомендуется проверить и обновить личные документы, представленные в банк. Возможно, срок действия вашей справки о зарплате истек, пока вы искали квартиру.

Иные обстоятельства

Наиболее распространенными причинами для изменения условий заемщика являются

- Увеличение дохода

- Участие другого заемщика или поручителя, и

- Предварительное увеличение.

На ранних стадиях судебного разбирательства, если документации на квартиру еще нет, клиенты могут принести в банк документы, подтверждающие их ситуацию и приложить к делу. Однако если недвижимость уже находится на рассмотрении, проще отозвать заявку и подать новую, объяснив банку, почему вы это делаете. Нет необходимости ждать крайнего срока.

к содержанию ↑Нюансы повторного обращения в Сбербанк за ипотечным кредитом

Если повторная заявка на ипотеку Сбербанка подается по истечении первых двух месяцев из-за того, что заемщику было отказано, необходимо учитывать некоторые нюансы. Например, не завышайте сумму дохода в статусе заработной платы. Банки продолжают резко менять прежние данные и сведения при условии, что клиент остается на прежнем месте, остается в той же компании и предупреждает только инспекторов.

Совет: Если увеличение дохода связано с повышением по службе или пересмотром экономической политики работодателя, стоит предоставить банковские документы, подтверждающие это.

Перед повторным обращением за ипотечным кредитом заемщикам также рекомендуется сделать следующее

- Погасить хотя бы часть существующего кредита (или просроченной задолженности)

- закрыть все обязательные долги (например, за питание, квартплату, штрафы); и

- запросить кредитный рейтинг в БКИ.

к содержанию ↑Также рекомендуется попытаться найти источники, которые можно использовать для увеличения авансов по кредиту. Это повысит доверие клиентов в глазах банка.

Этап 1. Предварительное одобрение

Вы можете выбрать и подать заявку на наиболее подходящую ипотечную программу.

Рассмотрим важный вопрос для всех возможных заемщиков — сколько времени занимает рассмотрение заявки на ипотеку в ВТБ?

Во-первых, заполнить заявление совсем несложно — это занимает всего несколько минут. Укажите всю информацию, необходимую для первоначальной оценки вашей благонадежности. К ним относятся личные данные, паспортные данные, регистрация жилья, семейное положение и доходы.

к содержанию ↑Как проходит рассмотрение заявки на ипотеку ВТБ

Обычно на этом этапе специальное скоринговое программное обеспечение контролирует все данные заявителя. Согласно предписанному алгоритму, кредитный рейтинг оценивается для определения вероятности предварительного одобрения. Как долго ВТБ рассматривает заявку на ипотеку на этом этапе? Всего несколько минут.

Однако, если предварительное одобрение положительное, проверка не завершается. Заявка направляется специалисту банка для дополнительной проверки всей перечисленной информации.Очень важно проверить кредитную историю заявителя (кредитную историю) в заявке на ипотеку ВТБ.

Сколько времени требуется ВТБ для рассмотрения заявки на ипотеку?

Вы получите ответ (решение) в виде SMS-сообщения в течение одного или, в некоторых случаях, двух дней. В течение этого времени банк может позвонить заявителю, чтобы уточнить недостающие данные.

Решение является временным, то есть одобрение здесь можно получить только в банке (в течение двух месяцев), собрав необходимую документацию.

Готовая ипотека — это максимальная сумма, которую банк может предоставить в кредит, в зависимости от дохода заемщика. Недвижимость может быть дороже, но первоначальный взнос должен быть выше.

к содержанию ↑Одобрение на этом этапе не гарантирует получение ипотеки, так как впереди вас ждет множество этапов и проверок.

Что банк проверяет

Банки проверяют заемщиков по нескольким направлениям. Проверки включают кредитный и юридический отделы банка, а также службу безопасности. Самое главное:.

- Важным аспектом при одобрении ипотеки ВТБ является состояние кредитной истории (КИ) заявителя. Если кредитная история успешно проверена в процессе скоринга, специалисты банка также проверят наличие и характер просрочек по предыдущим кредитам и другие параметры.

- Тщательно проверяется история вознаграждений заявителя за последние шесть месяцев (форма ВТБ), а также наличие обязательства по проверке доходов и расходов заявителя,…

- Банки могут проводить расследования в отношении пенсионных фондов, иммиграционных служб, налоговых служб и судебных приставов-исполнителей (данные об исполнительных документах и неоплаченных штрафах).

- Службы безопасности банков используют специальные базы данных клиентов для проверки сведений о заемщиках, достоверности справок о доходах (скачать бланк 2-НДФЛ), информации о работодателях, криминальной истории заемщиков, деталей бухгалтерских счетов и т.д.

Тщательный контроль может занять до 10 дней, а в случае ошибок или недостатка данных сроки могут быть значительно увеличены. Именно поэтому нет однозначного ответа на вопрос, как долго банк ВТБ рассматривает заявку на ипотеку.

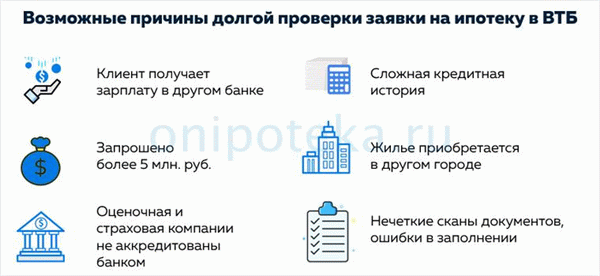

к содержанию ↑Почему возможно долгое рассмотрение

Наш банк гарантирует, что решение будет готово через три-пять рабочих дней, но в большинстве случаев этот срок больше и может занять три-четыре недели.

Почему ВТБ требуется так много времени на обработку ипотечных кредитов?

- Зависит от статуса клиента. Для зарплатных клиентов авторизация длится всего один-два дня, так как банк знает доходы и надежность. Для других клиентов объем проверки может значительно увеличить время, необходимое для подготовки решения.

- Для клиентов, желающих взять кредит на сумму более 500 000 рублей, срок одобрения может быть больше. Существуют дополнительные проверки.

- Этот период также может быть больше для заявителей, пользующихся услугами неаккредитованных оценщиков или страховых компаний.

- Тип и качество представленной документации имеют большое значение. Если в документе имеются просроченные сертификаты, неверная информация, ошибки или опечатки, это может привести к более длительному решению — сроку создания, а также к отказу (срок действия ипотечного сертификата относится к другой статье)

- Кредитная история заемщика также оказывает существенное влияние на срок одобрения кредита.

- Рынок недвижимости в разных городах также может влиять на время утверждения заявки.

Разница в сроках одобрения также зависит от выбранной ипотечной программы.

к содержанию ↑Заемщики могут получить одобрение в течение 24 часов, если выберут эксклюзивную программу, включающую два документа.

Как узнать статус заявки на ипотеку ВТБ

Стандартный ответ банка — SMS-сообщение на номер телефона, указанный при заполнении анкеты. Клиент сразу же узнает о готовности решения.

Однако если банк не принял решение по вашей заявке в течение недели, пора действовать и самостоятельно выяснить статус вашей заявки на ипотечный кредит ВТБ. Варианты доступны здесь:.

- Позвоните в банк по номеру 8-800-700-24-10

- Оставьте заявку через службу поддержки клиентов. Формы заявлений доступны на веб-сайте, и

- Вы можете позвонить человеку, который помог вам заполнить форму (если у него есть номер телефона).

- Получите доступ к интернет-банку ВТБ Онлайн. Введите свое имя пользователя и пароль и зайдите в свой личный кабинет, чтобы узнать, принято ли решение. Вы можете задавать вопросы экспертам.

к содержанию ↑Интересные ответы на вопрос — как долго ВТБ рассматривает вашу заявку на ипотеку в комментариях клиентов в социальных сетях и на форумах? Конечно, мнения расходятся, но многие недовольны долгим ожиданием.

Сроки повторной подачи заявки на ипотеку (если отказали в заявке)

Не стоит отчаиваться, если вы получили отказ от ВТБ по вашей заявке на ипотеку. Вы можете попробовать еще раз, но когда? А сколько дней ВТБ рассматривает заявку на ипотеку? Обычно он длится примерно столько же или чуть меньше (если проверок меньше).

к содержанию ↑У банка есть крайний срок для подачи новой заявки. После отказа у клиента есть 90 календарных дней, чтобы повторно подать заявку на получение ипотечного кредита ВТБ.

Как повысить шансы на одобрение

В целом, для повышения шансов на одобрение ипотечного кредита ВТБ рекомендуется предпринять следующие шаги

- Улучшите свою кредитную историю. Например, возьмите много мелких микроиданий и тщательно распластайте их.

- Включите гаранта, координатора с высоким залогом и

- документальное подтверждение дополнительного дохода клиента, и

- увеличение дохода (базовая зарплата или дополнительный доход).

Если вы не понимаете причину отказа, вы можете обратиться в компанию BrokerageBrokerageServices.

Если вам неоднократно отказывали, вы можете обратиться в другой банк, поскольку у них разная кредитная политика.

к содержанию ↑Этап 3. Что делать после одобрения ипотеки ВТБ

Кроме того, окончательное одобрение не является 100% гарантией того, что вы получите ипотечный кредит. Следующий шаг — найти подходящий дом, одобренный банком. По закону на выбор объекта недвижимости и подписание договора отводится четыре месяца, и у банка ВТБ есть на это четыре месяца.

Как не ошибиться в выборе жилья

Прежде всего, решающее значение имеют основные технические параметры недвижимости. Постоянная конструкция фундамента, плиты перекрытия. Обязательным является предоставление всех основных коммунальных услуг, отдельных ванных комнат и отдельной кухни. Любое переоборудование не допускается — старые здания и снос не рассматриваются.

Следующий вопрос — где купить новостройку или квартиру на вторичном рынке. Строительство новых домов менее рискованно для банков (особенно для аккредитованных подрядчиков), поэтому у них меньше контроля. Банки могут увидеть всю необходимую информацию в отчете об оценке.

к содержанию ↑Какие сведения о недвижимости проверяет банк

Вторичные жилища тщательно контролируются банками, с множеством оттенков и большими опасностями. Особое внимание уделяется контролю юридических разрешений на недвижимость. Кроме того, банки требуют от заемщиков оформления титульного страхования (это страхование снижает риск потери жилой недвижимости в будущем).

Как я могу потерять свой титул? Это может произойти в ряде ситуаций.

- Обязательства (например, долги, залоги)

- Претензии к дому, включая

- Супружеское заявление,.

- возражения со стороны органов Комиссии.

Если право собственности гарантировано, эти риски покрываются страховой компанией, что повышает шансы на одобрение ипотеки ВТБ.

к содержанию ↑Сколько дней банк проверяет объект недвижимости, почему возможно затягивание сроков

Банк ВТБ одобряет объекты недвижимости после тщательной проверки. Если есть проблемы с документацией на недвижимость или вопросы юридической чистоты, проверка может занять до 45 дней.

Если продавец не будет вовремя проинформирован об ипотеке и не захочет продавать недвижимость при таких обстоятельствах, то проверка дома будет бесполезной.

к содержанию ↑Если выбранный заемщиком объект не удовлетворяет банк, он должен выбрать другой объект недвижимости. Однако все сроки составляют четыре месяца. Если заемщик не укладывается в срок, весь процесс необходимо повторить еще раз.

После подписания КД сколько дней есть для выхода на сделку

Если банк одобрил выбранную квартиру, вся документация готова, оценка проведена и четырехмесячный срок не превышен, что дальше?

Теперь мы знаем, сколько времени требуется ВТБ для рассмотрения заявки на ипотеку.

Мы также знаем, как увеличить свои шансы и избежать ошибок.

Ипотечное финансирование — сложный процесс, и сроки могут быть длительными. Однако это того стоит, как только вы доберетесь до заветной квартиры.

к содержанию ↑Особенности подачи заявки на ипотеку

Когда клиент впервые обращается в Сбербанк за ипотекой, предварительное решение принимается в течение нескольких дней, клиент приносит свои документы и ждет окончательного решения от банка. Срок одобрения зависит от полноты пакета документов заявителя. В случае положительного решения у заемщика есть три месяца, чтобы воспользоваться своим правом на поиск жилья, оплатить первый взнос и обратиться в банк для подписания договора.

Если банк отказывает в выдаче ипотеки, повторная заявка на ипотеку от Сбербанка принимается через 60 дней.

Единственным исключением является случай, когда принято положительное решение, но заемщик по разным причинам отказывается подписывать договор.

Процесс подачи повторной заявки во многом совпадает с процессом подачи первичной заявки: существует несколько способов повторно подать заявку на получение ипотечного кредита в Сбербанке.

- Через специализированный сервис DomClick.

- В частном офисе на территории отеля.

- У банковской стойки.

Если вы подаете заявление дистанционно, копия ваших документов будет отправлена вам в электронном виде. В список входят.

- Приложения,.

- Паспорта,.

- Дополнительные документы (СНИЛС, водительское удостоверение, заграничный паспорт)

- Трудовая книжка,.

- Справка о доходах 2-НДФЛ,.

- Плоские документы (представляются позднее).

Почему могут отказать в ипотеке?

Прежде чем повторно подавать заявку на получение ипотечного кредита в Сбербанке, необходимо понять причины отказа. Банки не всегда называют причины, но если вы знаете все требования, то легко сможете догадаться, почему банк не сказал «да» Наиболее распространенными причинами отказов в ипотеке Сбербанка являются

- Несоответствие минимальным требованиям банка (возраст заемщика — от 21 до 75 лет, постоянная работа — от 6 месяцев, общий стаж — не менее 1 года); и

- Недействительная информация, поддельные документы, неточные данные заявителя, независимо от того, нарушен закон или нет

- очень низкий доход и уровень финансовой состоятельности; — плохая кредитная история

- плохая кредитная история, а

- Неполные комплекты документов, а

- Лиды не смогли привлечь созаемщиков.

- Клиентам не доверяют. Банки проверяют, не вовлечены ли клиенты в судебные процессы.

Отказ также ожидает, если недвижимость не соответствует требованиям или не прошла проверку. Основным требованием к недвижимости является ее ликвидность. Если банк не удовлетворен квартирой, он может предложить вам поискать другую недвижимость.

к содержанию ↑Вы также должны знать! Мало кто знает, что кредиторы тщательно изучают профили клиентов в социальных сетях. Существует негативное понятие «онлайн-портрет». Подозрительные детали биографии могут насторожить сотрудников банка.

Условия подачи повторной заявки

На повторное обращение в Сбербанк для получения ипотечного кредита отводится 60 дней. Перед подачей заявки изучите ипотеку Сбербанка и обратите пристальное внимание на полную сумму, которую необходимо погасить и отнести на доходы.

Существует негласное правило, согласно которому ежемесячные выплаты по ипотеке или кредиту не должны превышать 40% от дохода заемщика. Несоответствие этим параметрам влечет за собой привлечение дополнительных кодировщиков.

Список документов такой же, а срок одобрения ипотеки такой же, как и при первичном обращении. Документация должна быть обновлена, прежде чем заявка может быть подана повторно. Справка о доходах должна быть не более чем трехмесячной давности. Клиентам рекомендуется связаться с менеджером своего банка для уточнения списка документов.

к содержанию ↑Попытки ввести в заблуждение сотрудников банка не увенчаются успехом, и они будут получать только правдивую информацию. В противном случае нет смысла заполнять форму повторно.

Если не успели выбрать квартиру

Помимо сбора документации и получения одобрения от кредитной организации, необходимо также найти подходящую квартиру для получения ипотечного кредита. Если квартира не будет выбрана своевременно, срок одобрения заявки может истечь, и потребуется повторное обращение в Сбербанк за ипотекой. Если клиент не успевает вовремя выбрать квартиру, то последующее применение имеет определенные особенности.

- В таких случаях администратор банка лояльно относится к повторному рассмотрению заявки, и одобрения выплачиваются быстро.

- Если срок действия документов истек, их необходимо собрать заново. Справки о доходах действительны в течение 30 дней.

Когда заявитель находит новый дом и квартиру в хорошем районе, а его личные документы в порядке, экспертиза не заставляет себя долго ждать.

к содержанию ↑Если истек срок действия одобрения

Иногда условия существования заемщика меняются, и он теряет срок и не использует право на подачу заявки на заключение договора; можно повторно подать заявку на ипотечный кредит в Сбербанк; банк не примет заявку, если заемщик не согласен на получение кредита. Банк готов принять заявление, если

- У клиента есть дополнительный источник дохода; и

- Заемщик нанял коррдинатора платежеспособности, и

- Зарплаты выросли, и

- У клиента есть средства для оплаты большего количества депозитов, то

- Используется глава материнского капитала.

к содержанию ↑Количество повторных нанесений не ограничено.

Если отказали первый раз

Отказ банка в выдаче ипотеки редко бывает окончательным. сбербанк Реабилитация ипотеки требует тщательной подготовки. Если банк отказывает в приеме заявления по причине его неправильного заполнения, директор предложит переписать заявление и подать его повторно.

Исключение составляют случаи, когда заявитель намеренно фальсифицирует себя и пытается обмануть кредитные учреждения. В таких случаях он будет помещен в приостановленный список.

Если заемщик не соответствует требованиям банка, не стоит обращаться за ипотечным кредитом в Сбербанк до тех пор, пока обстоятельства не изменятся.

Это касается низкого дохода и отсутствия работы. Наличие существующего низкооплачиваемого кредита требует его погашения. Если компьютер показывает, что ваш ежемесячный доход недостаточен для погашения платежей, у вас есть несколько вариантов действий

- Запросите меньшую сумму и

- Поиск другой квартиры, или

- продлить срок действия кредита; или

- Найдите кооперативного оператора с хорошей зарплатой.

к содержанию ↑Заемщики с негативной кредитной историей могут улучшить ее, взяв кредит в банке и своевременно внося платежи. Этот метод требует времени, но он выполняется. Клиенты, которые исправили свою ситуацию, имеют все шансы на одобрение ипотеки.

Что сделать, чтобы Сбербанк одобрил ипотеку?

Чтобы избежать повторного обращения за ипотечным кредитом Сбербанка, перед заполнением анкеты необходимо ознакомиться со всеми условиями банка, подготовить документацию и рассчитать сумму первого взноса. Некоторые из возможных причин отказа можно устранить заранее.

- Клиентам следует напомнить о необходимости оплатить штраф, а судебное разбирательство должно быть приостановлено.

- Все долги должны быть выплачены налоговым органам и административной компании, и

- успешно погасить существующие займы или существующий кредит, и

- найти доступную квартиру, и

- правильно сканировать документы, чтобы все данные отображались, и

- Убедитесь, что вся бюрократия максимально заполнена, и

- накопить деньги на первоначальный взнос, и

- найти дополнительную работу или другой источник дохода, и

- предоставлять только правдивую информацию, и

- Удалите из сети любую информацию, которая может поставить ее под угрозу.

Если заявка одобрена, у заемщика есть 90 дней на предоставление информации о недвижимости и оформление документации. В случае отказа не отчаивайтесь, попробуйте повторно подать заявку на получение ипотеки в Сбербанке через 60 дней. Чтобы увеличить свои шансы на успех, подавайте заявки одновременно в несколько кредитных организаций.

Что представляет собой продление одобрения ипотечного кредита

Это увеличит время поиска желаемой недвижимости на несколько недель. Это возможно только при наличии серьезных причин. Однако, если клиент не обратился к администратору с просьбой о продлении срока одобрения, уже поданная заявка будет аннулирована. Ему/ей придется повторно подавать заявку на получение второй ипотеки.

Особенности продления срока

Можно продлить срок одобрения ипотечного кредита. Для этого человек должен обратиться в банк и дождаться результатов теста. Кредитные специалисты могут продлить срок одобрения ипотечного кредита с помощью ряда уловок.

- повысить процентную ставку по кредиту; и

- уменьшение утвержденной суммы; и

- Отказать в выдаче ипотечного кредита.

к содержанию ↑Клиенты, не воспользовавшиеся продленным периодом одобрения ипотеки, могут столкнуться с первоначальным отказом. После повторной подачи заявления оно обычно утверждается.

Важно!

Если возникнут непредвиденные трудности, человек должен обратиться к сотруднику банка для их решения. Если менеджер не может помочь клиенту, последний должен позвонить в контактный центр банка.

Причины отказа в ипотеке должны быть четко указаны. Вполне вероятно, что их можно легко устранить. Банк также может выдать кредит на условиях, действующих на момент повторного использования.

Что потребуется для продления срока кредитования

Первый шаг — подготовка заявления на продление срока одобрения ипотеки. Это можно сделать несколькими способами

- В отделении банка.

- Через интернет, через личный кабинет.

Сбербанк может потребовать подтверждения суммы полученного дохода. Для этого вам необходимо предоставить справку НДФЛ-2 и копию заверенной работодателем трудовой книжки.

к содержанию ↑Когда Сбербанк откажет в продлении ипотечного кредита

Банк может отказать в продлении срока одобрения заявки на ипотеку. Это может быть вызвано рядом причин.

- Заемщик уволился с предыдущего места работы

- Уровень дохода клиента снизился; или

- Кредитный рейтинг заемщика ухудшился.

Причины отказа следует уточнить у сотрудника Сбербанка. Если это происходит по техническим причинам, то шансы на повторное одобрение ипотеки увеличиваются; сотрудники Сбербанка могут допустить ошибки при внесении личных данных человека в базу данных. Это необходимо исправить, чтобы одобрить кредит.

к содержанию ↑Возможность продлить срок одобрения ипотеки дает человеку возможность найти подходящее жилье на более длительный период времени. Важно своевременно подать необходимую документацию и дождаться одобрения заявки.

Одобрили ипотеку, что дальше делать. Поздравляем, вам одобрили ипотеку! Что дальше?

Вы уже получили это текстовое сообщение: «Поздравляем, ваша ипотека одобрена». Это первый большой шаг на пути к покупке недвижимости, и теперь вам нужно довести его до конца. Узнайте, как это происходит и что нужно делать, если вам необходимо изменить условия кредита.

Короче говоря, следуйте инструкциям вашего ипотечного администратора. Если вы сделаете это, то все будет в порядке.

Если вы уже нашли квартиру, дом, участок или другую недвижимость, пропустите этот пункт. В противном случае у вас есть 90 дней с момента одобрения вашего заявления на поиск и сбор документации. Ипотечный администратор HomeCheck вышлет вам персональные варианты предложений. Если вы не найдете то, что вам нравится.

Менеджер также может помочь вам собрать документы. Списки покупателей часто минимальны. Ваш ипотечный менеджер расскажет вам, что вам нужно и где это найти. Вам нужно будет загрузить сканы или фотографии документов в личный кабинет.

Менеджер по ипотечному кредитованию сам попросит продавца предоставить документы. При необходимости менеджер оформит заказ.

После того как все документы собраны, менеджер отправляет их в банк для проверки. Утверждение собственности длится примерно 3-5 рабочих дней. После утверждения менеджер готовит и отправляет контракты на финансирование и продажу. Это также помогает выбрать услуги для комфортной сделки. Например, или — не приходить в банк несколько раз.

к содержанию ↑Как поменять условия кредита?

Сергею одобрили 2 миллиона, но он решил купить квартиру побольше и теперь нуждается в 2,5 миллионах. Перед тем как расстроиться, Сергей написал режиссеру. Он объяснил, что на этом этапе можно изменить условия ипотеки, что означало бы, что Сергей сможет купить квартиру большей площади. И дело не только в сумме.

Например, если Сергей сначала планировал купить квартиру в новостройке, а потом передумал и выбрал вторичное здание, ему не нужно было подавать новое заявление. Достаточно связаться с администратором, и он внесет изменения в заявку. То же самое относится к случаям, когда необходимо изменить срок кредита, сумму и т.д.

Однако иногда это невозможно сделать. Например, Сергей хочет взять в долг 2,5 миллиона вместо двух, но его платежеспособность не позволит ему этого сделать. Далее необходимо увеличить срок кредитования, либо в соавторстве, либо одновременно.

Важно отметить, что процент также может измениться в зависимости от новых условий.

к содержанию ↑После одобрения имущества администратор позвонит вам, согласует подходящую дату для подписания документа и закроет договор. Все, что вам нужно сделать, это принести согласованную дату в отделение вашего банка и подписать документ.

Не меняйте работу, не берите больше кредитов и не оформляйте кредитную карту до получения кредита. Это повлияет на платежеспособность банка и его окончательное решение.

Если вы приобрели квартиру в новостройке после сделки, вам необходимо оформить свое право или право требования. Для этого вы должны передать контракт в Росреестр или Казначейство. или услуги. После этого вам не нужно никуда идти — администратор все подготовит. И все, что вам нужно сделать, это взять ключи и приготовиться к переезду.

к содержанию ↑Одобрили ипотеку в втб, что дальше. Стандартная процедура

Ведущие игроки ипотечного рынка, в том числе ВТБ 24, уже давно работают с кредитными системами «Целевой кредит». Сотрудники всегда консультируют клиентов, даже если у них нет опыта работы с кредитами. Если заемщик получил предварительное одобрение, он должен действовать следующим образом

Найдите жилье. Он может искать объекты самостоятельно или с помощью агента по недвижимости. Банк не настаивает на привлечении посредника, но может порекомендовать авторитетного агента по недвижимости. Их помощь расширяет возможности и ускоряет процесс заключения сделки.

Управление квартирами и домами. Документы, полученные продавцом, проверяются банком и страховой компанией. Чтобы получить окончательное одобрение на ипотеку, ВТБ 24 должен гарантировать, что рынок является законным и легальным. Также оценивается ликвидность имущества, используемого в качестве гарантии.

Оценка стоимости. Эта услуга оплачивается клиентом и предоставляется независимой фирмой. Кредиторы работают с некоторыми оценщиками, но могут выбирать других специалистов.

Подписание кредитного договора. Внимательно прочитайте документ перед подписанием. Если вас что-то беспокоит, следует заранее прояснить все признаки несоответствия, чтобы избежать разногласий.

Приобретение недвижимости. Вы можете подготовить документы самостоятельно или с помощью брокера или юриста.

Страхование помещений. Безопасность должна защищать от риска потери или повреждения.

Между одобрением и окончательным закрытием ипотеки в ВТБ 24 проходит до четырех месяцев (122 дня). Этого срока обычно достаточно для приобретения кредита в кредит, но желательно не спешить и не затягивать до последней минуты.

к содержанию ↑Повторная заявка на ипотеку после одобрения. При отказе банка

В Сбербанке действуют строгие правила при рассмотрении заявок на ипотеку, несмотря на различные программы кредитования. Это относится и к срокам повторной подачи заявления. Согласно официальной позиции банка, повторные заявки должны быть поданы через 60 дней после предыдущего отрицательного решения.

Следует понимать, что для такого вывода есть основания. Разумно попытаться найти их до подачи заявления. Если заемщик ждет и ждет отказа, результат будет тот же.

Существует множество причин отказов, и невозможно восстановить их все в течение 60 дней. Однако некоторые из них можно исправить.

- Положительное судебное разбирательство при наличии неоплаченных штрафов. Во многих случаях даже небольшие долги передаются мировому судье. Эту информацию можно найти в базе данных производительности. В нем указывается сумма задолженности и контактные данные человека.

- Долги перед налоговой инспекцией, управляющей компанией. У вас будет доступ к информации о налоге на ваш личный кошелек. Желательно уточнить в компании по управлению сертификатами, нет ли у вас долгов по оплате коммунальных платежей.

- Неровности в кредитной истории. Если у вас есть история платежей, это может стать причиной отказа. Небольшие кредиты или микрозаймы могут быть успешно погашены в течение периода ожидания.

- Неточная информация в заявке на ипотеку. Вся информация должна быть актуальной.

- Введение новых частей сделки. Иногда отказ касается не заемщика, а поручителя. Он может быть заменен, исключен или добавлен к добыче сделки А, что означает, что доход учитывается и через членов семьи.

Могут ли отказать в ипотеке если ее уже одобрили. В каких случаях банк может отменить решение на ипотечный кредит после одобрения либо изменить условия?

Если банк одобряет ипотеку, это не означает, что он обязан выдать кредит в каждом конкретном случае. В любой момент условия могут быть подтверждены или полностью отменены. Ниже приведен пример того, о чем говорится в одном из объявлений банка.

Обратите внимание, что данное уведомление о возможности предоставления ипотеки не является трастовым договором. Таким образом, банк не обязан предоставлять кредит до тех пор, пока кредитный договор не будет расторгнут. И/или банк может отказать в выдаче кредита, если вы не предоставите запрашиваемую документацию».

Однако банк не станет подтверждать решение или отказывать в выдаче ипотечного кредита без причины и ставить под угрозу репутацию уже одобренного клиента. Для этого должна быть веская причина.

Ухудшение финансового положения. Некоторое время назад, 16 декабря 2014 года, когда Банк России одновременно в нескольких пунктах повысил базовую процентную ставку, большое количество клиентов с уже имеющимися положительными решениями столкнулись с очень неприятной ситуацией, когда процентные ставки значительно выросли и снизились. суммы кредитов.

В то же время некоторым клиентам приходилось совершать покупки в тот же день. Немногие банки были верны «слову». Среди них были Райффайзен Банк и ВТБ24.

Такие возможности можно охарактеризовать как большие по силе и независимые от клиента.

Новые потребительские кредиты. Обратите внимание, что банк дважды проверяет существующий кредит клиента. Обратите внимание, что во время первой проверки заявки, и второй раз накануне сделки.

Если банк решит, что клиент взял на себя финансовые обязательства (потребительский кредит, поручительство) до совершения сделки, он может пересмотреть это решение.

Изменение семейного положения. Предположим, что банк учел доходы обоих супругов при расчете максимальной суммы кредита, но в сделке указано, что супруга беременна и планирует уйти в декретный отпуск. Это означает, что совокупный доход семьи уменьшается, а количество иждивенцев увеличивается.

В этом случае естественно, что банк проверяет максимальную сумму кредита.

Представлена недействительная документация. Клиенты не всегда могут подтвердить свой доход соответствующими документами (копиями трудовых книжек и справками о доходах). Они часто пользуются услугами компаний, которые «производят» такие сертификаты от их имени.

Часто такие документы можно обнаружить сразу, но не всегда. Однако банк может инициировать повторный анализ и обнаружить подделку. Отказ следует автоматически без повторного запроса.

Изменения в сфере занятости. Очевидно, что в период принятия решения вы будете менять работу. Конечно, это на усмотрение банка, но вы должны знать, что это серьезный риск. Исключение составляет смена работы путем перевода внутри компании или иммиграции.

Задержка кредита в период принятия решения. Когда заемщик определяет свои обязательства, банку это не нравится. Если заемщику удается разрушить свою кредитную историю в течение периода разрешения, реакция банка пропорциональна степени задержки. Если задержка платежа составляет от одного до трех дней, это не очень хорошо.

Возбуждение уголовного дела или судебного разбирательства в отношении заемщика. Если клиент имеет проблемы с законом или в отношении него возбуждено исполнительное производство, у него, безусловно, возникают проблемы с погашением ипотечного кредита. Такие заемщики с большей вероятностью получат отказ.

Следующая