Оплата поставщику проводка

Получение материалов, проектов и услуг от поставщиков осуществляется на основании таких контрактов, как контракты на расходные материалы, контракты на реализацию проектов, контракты на закупку расходных материалов и энергии.

Ключевые документы, относящиеся к бухгалтерскому надзору за договоренностями с подрядчиками, включают накладные (TOG-12), услуги, счета-фактуры и другие документы, выставленные подрядчиками и поставщиками, а также кассовые банковские и платежные документы.

Для визуализации информации о расчетах с поставщиками используется отдельный бухгалтерский счет 60. Этот счет является энергичным и пассивным и может появляться как в кредите, так и в дебете счетов.

- Дебетовая сторона этого счета показывает сумму выполненных обязательств — прогресс и полная сверка. Следует отметить, что сумма произведенных выплат подлежит отдельной отчетности.

- Стоимость приобретенных товаров и услуг отражается на кредитной стороне. Кредит предоставляется на основании расчетных документов, полученных поставщиком.

Детальный учет ведется в разрезе представленных счетов-фактур. Кроме того, грамотный учет счета позволяет группировать поставщиков по дате оплаты, поставке без цены, валюте и т.д.

Получите бесплатный краткий семинар по 1С:.

к содержанию ↑Учет поставщиков и подрядчиков по 60 счету

| Счет DT. | Счет QT. | Размер подвески, руб. | Описание подвески. | Базовый документ. |

| Бухгалтерские проводки и операции, отраженные по дебету счета 60 | ||||

| 60 | 50 | 17 500 | Оплата за полученные материалы была произведена поставщику из фонда предприятия (командирован) | REO |

| 60 | 51 (52) | 54 000 | Оплата в национальной (иностранной) валюте была произведена поставщику за услугу банковского перевода | Платежное поручение, выписка из банка |

| 60 | 55-1 | 37 900 | Претензии по неиспользованным кредитам в пользу поставщика услуг | Платежное поручение |

| 60 | 62 | 15 000 | Взаимозачет противоречащих друг другу единых требований | Финансовые показатели |

| 60 | 66 | 105 000 | Оплаченные счета-фактуры, конвертированные в краткосрочные займы | Соглашения |

| 60 | 67 | 94 000 | Обязательства, реструктурированные в долгосрочные кредиты | Соглашения |

| 60 | 76-2 | 28 900 | требования, дискриминирующие и вычитаемые из средств, подлежащих перечислению на расчетный счет поставщика | Заявление. |

| 60 | 91-1 | 39 700 | Включение в прочие доходы платежей по счету с истекшим сроком действия (срок ограничения истек) | Финансовые показатели |

| 60 | 91-1 | 28 500 | Прибыль от курсовых разниц, включенных в состав прочих доходов | Финансовые показатели |

Проводки по расчетам с поставщиками

| Счет DT. | Счет QT. | Размер подвески, руб. | Описание подвески. | Базовый документ. |

| Регистрация и учет операций на кредитной стороне счета 60 | ||||

| 07 | 60 | 480 000 | Поставка оборудования, требующего дополнительной сборки | Акт приема-передачи |

| 08 | 60 | 108 000 | Принятые к учету приобретенные основные средства | Счет |

| 10 | 60 | 45 800 | Приемка приобретенных материалов | Накладные |

| 15 | 60 | 32 750 | Запись расходов на запасы (если используется счет 15) | Счет |

| 19 | 60 | 6 666. 66 | НДС, исчисленный по полученным акциям | Счет |

| 20 (25, 26) | 60 | 105 000 | Себестоимость услуг, включенных в основное производство (общепроизводственные расходы, общехозяйственные расходы) | Счета-фактуры, подтверждение выполненной работы |

| 28 | 60 | 29 750 | Услуги, предоставляемые по себестоимости для устранения дефектов | Счета-фактуры, подтверждение выполненной работы |

| 41 | 60 | 89 000 | Получение приобретенных товаров | Накладные |

| 44 | 60 | 18 500 | Маркетинговые услуги, оказанные и впоследствии включенные в расходы на дистрибуцию | Счета-фактуры, подтверждение выполненной работы |

| 50 | 60 | 16 800 | Излишки средств возвращены поставщикам наличными | Доказательство инкассации денежных средств |

| 51 (52) | 60 | 16 800 | Средства, излишне уплаченные поставщикам услуг, были зачислены на наш текущий (валютный) счет | Выписка из банка. |

| 76-2 | 60 | 15 500 | Суммы задолженности, запрошенные поставщиками | Финансовые показатели |

| 91-2 | 60 | 25 000 | Удаленный аккаунт имеет истекший срок давности | Финансовые показатели |

| 91-2 | 60 | 68 500 | Допустимые счета к оплате в связи с выбытием основных средств | Счета-фактуры, подтверждение выполненной работы |

| 91-2 | 60 | 88 000 | Возник отрицательный валютный спор по сумме задолженности по счету | Финансовые показатели |

| 94 | 60 | 26 900 | Учет недостачи при получении акций от поставщиков | Заявление. |

| 97 | 60 | 12 800 | Обязательства перед поставщиками включаются в затраты будущих периодов | Заявление. |

Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы оставить комментарий.

Этот сайт использует Akismet для борьбы с нежелательной электронной почтой. Узнайте, как обрабатываются ваши комментарии.

Субсчета 60 счета

Детальный учет по счету 60 ведется отдельно в разрезе каждого счета. В то же время этот учет должен быть организован таким образом, чтобы обеспечить получение необходимой информации о поставщике на основании истечения сроков оплаты, которые еще не наступили. Основанием для составления расчетного документа служат полученные кредиты, например, поставщикам на основании валютных дат, выданных по истечении срока платежа, которые не были своевременно оплачены.

Среди счетов бухгалтерского учета на счете 60 обычно выделяют следующие.

- — служит непосредственно для изображения взаиморасчетов с кредиторами — — изображает авансы поставщикам — — специалистам, представляющим ценные бумаги

Аналогично для учета счетов в долларах США и валютного учета:.

- — Аналог для валютного учета 60.01 — Аналог для валютного учета 60.02 — Аналог для расчетов в условных единицах 60.01 — Аналог для расчетов в условных единицах 60.02.

Активный или пассивный 60 счет?

Счет 60 считается активным, поскольку этот счет может иметь как кредиторскую, так и дебиторскую задолженность. Другими словами, он может быть как активом, так и пассивным элементом баланса компании.

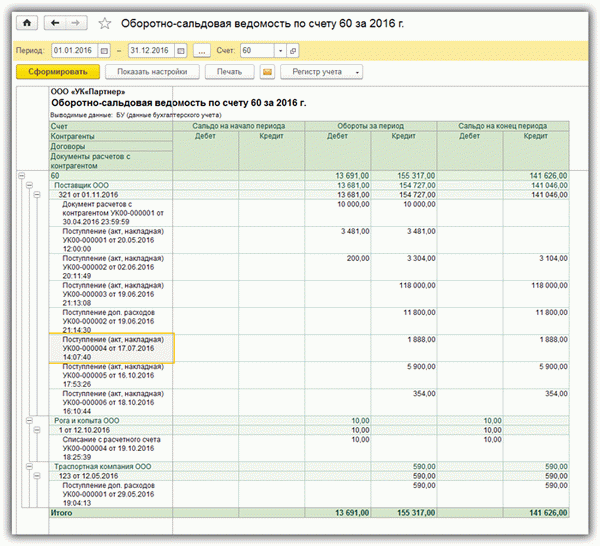

Пример оборотно-сальдовой ведомости по 60 счету

Ниже приведен пример состояния счета 60 для типичной программы 1С с полными данными по компьютерам и реквизитам.

Например, из отчета следует, что в предыдущем году компания заплатила контрагенту «Поставщик ЛТД» 13 681 руб. и получила товары или услуги на сумму 154 727 руб. И окончательный валовой долг по кредитному балансу составляет 141, 046, что является нашим обязательством.

к содержанию ↑

- из. Номер и ин. дата — Номер и дата платежного поручения. Автоматически дополняется данными из номеров полей в документе платежного поручения. Если документ счета-фактуры из расчетного счета не заполнен платежным поручением, номер и дату платежа необходимо ввести вручную.

buchexpert8 рекомендует заполнять номер и дату платежного поручения, как в случае с депозитными счетами или вычетами НДС при поставке товаров от поставщика. Онгоинг будет отпечатан на гр.7 «Номер и дата документа, подтверждающего уплату налогов в книге покупок».PDF

- Банковский счет — банковский счет учреждения, в котором будет производиться платеж, выбранный из справочника банковских счетов.

- Выплата долга — автоматическая. Данный способ оплаты автоматически определяет статус платежа: предоплата или расчет с бенефициаром, указанным в соответствующем контракте.

Если имеется претензия от поставщика, то она удовлетворяется в первую очередь, а оставшаяся часть рассматривается как авансовый платеж. Если долгов нет, полная сумма считается предоплатой.

Если бухгалтер не желает автоматически определять статус оплаты, можно выбрать другие методы организации задолженности.

к содержанию ↑Проводки по документу

Договор о закупках № 418 от 12. 03. 2018, перечисленная сумма характеризуется программой как авансовый платеж.

- DT 60. 02 KT 51 — Авансы поставщикам.

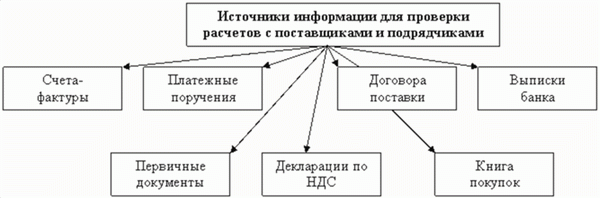

Проверка взаиморасчетов с поставщиком

Расчеты с поставщиками могут быть определены с точки зрения договора. Взаимные договоренности могут быть проанализированы в отчете Анализ субзарплат и контрактов.

Из отчета следует, что по договору закупки не ниже 418 от 12 марта 2018 года требование поставщика ООО «Автопарк» возникает в виде выданного по нему аванса в размере 792.960 рублей, по дебету счета 60.02.

Поскольку на 19 марта 2018 года на прочих счетах сверки и договорах нет других остатков, взаимная сверка по контрагентам и договорам правильно отражена в 1С.

Если поставщик выставил авансовый счет-фактуру, агентство может воспользоваться своим правом на вычет НДС с авансов, выданных поставщику.

Следующая