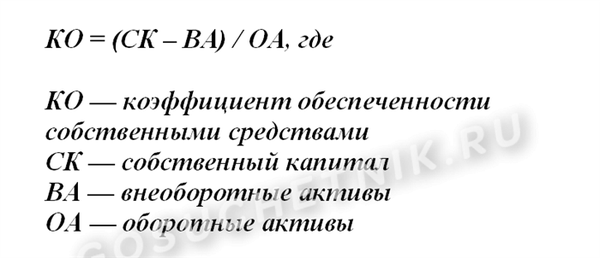

Коэффициент обеспеченности собственными средствами

Расчетные показатели используются для определения жизнеспособности и эффективности бизнеса. Одним из них является индекс капитализации акционерного капитала (SR). Финансовый анализ показателя собственного капитала является неотъемлемой частью динамики.

Менеджеры сравнивают индекс в начале и в конце расчетного периода, чтобы определить уровень стабильности и финансовой безопасности бизнеса.

Индекс движущегося капитала определяется путем деления индекса движущегося капитала на стоимость активов в обращении. Результат показывает долю собственного капитала в активах бизнеса.

Распоряжение № 31-Р от 12. 08. 1994 г.

определило нормативное значение того же индекса акций выше 0. 1. Если показатель меньше 0.

1, то финансовое положение компании неустойчиво и ее баланс неудовлетворителен. Если индекс отрицательный, то распределительные и частично нециклические активы бизнеса формируются за счет внешних (кредитных, заемных); значения выше 0. 1 подтверждают стабильность и платежеспособность компании.

к содержанию ↑Что показывает коэффициент обеспеченности

Приказом ФСФР РФ 16 от 23. 01. 2001 г. установлено, что индексные показатели свидетельствуют о наличии акций для формирования сырья, материалов и запасов в необходимых количествах.КО часто используется в индексах ликвидности компаний. Эти показатели определяют текущую экономическую и материальную жизнеспособность.

Если расчетный показатель ниже регулируемой цены, компания рассчитывает на кредит. Если финансовая ситуация в стране быстро ухудшится и разразится кризис, такой бизнес не будет иметь достаточно средств для работы и обанкротится (будет очищен). Причина материальной нестабильности заключается в том, что большинство финансов направлено на обеспечение активов для продажи.

На практике это означает, что у предприятия нет долгосрочного собственного капитала для пополнения капитала.

к содержанию ↑Какие формулы используют для расчета

Порядок определения соотношения капитала и собственных средств на основе показателей финансово-хозяйственной деятельности утвержден Приказом № 16.

Причина рассчитывается в два этапа.

- Найдите разницу между капитальными и нециклическими активами.

- Результат абстракции делится на активы компании.

Другим вариантом расчета является балансовый отчет. Индикаторы прессы отображаются в строках баланса. Информация с этих линий используется для определения КО.

Возникающие эффекты характеризуют стабильность капитала и ликвидность. В ходе нормальной деятельности компании низколиквидные активы подлежат капитализации. Оставшиеся деньги компании используются в текущей финансово-хозяйственной деятельности.

к содержанию ↑Пример расчета

Ниже приведен пример. Рассчитайте причины одинаковых оборотных активов в балансе.

Баланс Государственного института финансового образования «Аллюр» Спортивной юношеской школы олимпийского резерва включает эти показатели.

| Бухгалтерский баланс. | 31. 12. 2021 до. | 31.

12. К 2020 г. |

|---|---|---|

| Нециклические активы | 700 | 690 |

| Текущие активы | 500 | 450 |

| Капитал и резервы | 800 | 750 |

Вселенная в 2020 году: (750-690) / 450 = 0. 14.

Вселенная в 2022 году: (800-700) / 500 = 0. 2.

Анализ показателя показывает, что Государственный институт финансового образования СДЮСШОР «Аллюр» является экономически стабильным платежеспособным учреждением. В течение года ее финансовая стабильность повысилась. Зависимость от внешних кредиторов низкая. Организация может финансировать до 20% своего капитала за счет собственных средств.

В 2009 году он окончил Южный федеральный университет по специальности «Экономика», специализируясь на экономической теории; в 2011 году она получила степень магистра по специальности «Экономическая теория», которая подтверждала ее аспирантскую диссертацию.

к содержанию ↑Формула расчета коэффициента обеспеченности собственными средствами

Тот же индекс собственного капитала определяется как отношение капитала в движении к оборотным активам.

Капитал

Капитал.

Собственный капитал рассчитывается как разница между собственным капиталом предприятия и его необоротными активами.

Виды балансовых показателей собственного капитала:.

стр. 490 — стр. 190

23. Срочные меры восстановления текущей платежеспособности

Многие предприятия неплатежеспособны из-за бесхозяйственности. В этом случае основной мерой финансового оздоровления таких организаций является восстановление процесса управления и в первую очередь поиск путей и возможностей использования внутрихозяйственных резервов. Система финансового оздоровления организации предполагает, прежде всего, широкое использование внутренних резервов финансовой стабилизации.

Это связано с тем, что их успешное использование может не только снять финансовую угрозу банкротства, но и в значительной степени избавить организацию от зависимости от использования заемных средств и ускорить восстановление при низких затратах.

В условиях экономического кризиса восстановление происходит постепенно.

Я направляю. Ликвидировать банкротство. Независимо от результатов диагностики банкротства делового государства, наиболее актуальной задачей в системе мер финансовой стабилизации является восстановление способности платить по срочным финансовым обязательствам.

процесс, координировать предоставление материально-технических ресурсов для нормализации производственного процесса.

II этап. восстановление экономической стабильности. Банкротство может быть устранено в короткие сроки путем проведения ряда срочных финансовых операций, но если причины, вызвавшие банкротство, остаются неизменными, то вскоре организм может снова стать банкротом.

Поэтому важно устранить негативные причины или в то же время резко ограничить их влияние на финансовую устойчивость организма. Это устраняет угрозу банкротства не только в краткосрочной, но и в относительно долгосрочной перспективе.

III этап. обеспечение долгосрочного экономического равновесия. Полная экономическая стабилизация может быть достигнута только в том случае, если организация в процессе своей деятельности обеспечивает долгосрочное финансовое равновесие и создает условия для самоочищения, развития производства и устранения старых и новых угроз для улучшения экономических результатов.

Организация.

Рассмотрите более подробно содержание каждого этапа достижения экономической стабилизации организации.

I . Устранение банкротства организма.Предоставляется двумя способами:.

— Уменьшение суммы текущих внешних и внутренних финансовых обязательств учреждения в краткосрочной перспективе за счет принятия меньших новых обязательств, и

— Увеличение суммы денежных средств, гарантирующих погашение обязательств с истекающим сроком и своевременно.

Сокращение краткосрочных финансовых обязательств, которое гарантирует снижение отрицательных денежных потоков в краткосрочной перспективе, достигается благодаря следующим основным направлениям деятельности

— Продление краткосрочных финансовых обязательств, путем

— Реструктуризация портфеля краткосрочных финансовых кредитов путем конвертации некоторых из них в долгосрочные

— увеличение продолжительности коммерческих кредитов, предоставляемых поставщиками; и

— отсрочка расчетов по некоторым видам внутренней кредиторской задолженности, например, по дистрибьюторским компаниям; и

— сокращение расходов на приобретение материалов, запасов и оборудования; — сокращение расходов на

— поездки; сокращение расходов на рекламу; сокращение расходов на

— Реструктуризация кредиторской задолженности; и

— Сокращение готовой продукции на складе.

Увеличение денежного потока компании в течение периода истечения срока действия позволит достичь следующего для погашения истечения срока действия и долгосрочного долга

— Передача части активов, обращающихся за наличные, за наличные; и

— Перевод некоторых необоротных активов в денежные средства.

Например, можно конвертировать ликвидные оборотные средства в наличные.

— Ликвидация портфеля краткосрочных финансовых инвестиций; и

— Ускорение сбора претензий, и

— сократить продолжительность коммерческого (торгового) кредита; и

— увеличение размера ценовых скидок при оплате наличными за реализуемую продукцию, и

— сократить объем долевого страхования, и

— обесценивание неликвидных резервов на уровне цены спроса с последующей продажей

— Реализация готовой продукции и товаров, включая складские запасы

Конвертация денежных средств в наличные — активы в наличные могут быть выполнены через

— продажа высоколиквидной части долгосрочных финансовых инструментов в инвестиционном портфеле, в

— В обмен на лизинговые операции основные средства, приобретенные в начале владения, продаются арендодателю, который одновременно заключает договор аренды.

— приемлемая продажа или аренда неиспользуемого оборудования по соответствующей рыночной цене предложения; и

— Оборудование, взятое в аренду с целью приобретения основных средств в процессе их обновления; и

— 1. арендовать избыточные производительные и административные установки и т.д.

2. восстановить экономическую стабильность организацииВ среднесрочной перспективе это проявится в продолжении реализации мер по сокращению потребления финансовых ресурсов и увеличению положительного притока возросших фондовых ресурсов.

Сокращение финансовых ресурсов в необходимых объемах может быть достигнуто следующими мерами

— Сокращение объема производственной деятельности путем прекращения выпуска продукции, которая не принимается

— Сокращение объема инвестиций в деятельность организации

— Сокращение числа административных единиц; и

— Сокращение количества вспомогательных и дополнительных объектов

Обновление нефункциональных оборотных активов, в основном за счет аренды (лизинга)

— Применять дивидендную политику, соответствующую экономическому росту бизнеса в связи с кризисом, с целью увеличения чистой прибыли, доступной для роста производства

— сократить программы иммиграции сотрудников, финансируемые за счет прибыли; и

— Отказ от внешних социальных и других бизнес-программ, финансируемых за счет прибыли и т.д.

Цели данного этапа финансовой стабилизации считаются достигнутыми, когда компания достигла финансового равновесия, гарантирующего адекватную финансовую жизнеспособность, обеспеченную целями финансовой структуры капитала. Циркуляция кровеносной системы.

Увеличение потока долевых ресурсов может быть достигнуто путем применения следующих измерений

— Повышение рентабельности производства продукции — за счет снижения (или устранения) потерь и дефектов различного рода, тем самым снижая себестоимость продукции.

— оптимизация политических издержек организации, путем.

— Увеличить долю прогресса в представленной продукции

— применять разумную налоговую политику, обеспечивающую минимизацию налоговых платежей в пределах установленных законом лимитов; и

— Допустимая амортизация оборудования, чтобы быстро амортизировать затраты на амортизацию

— Провести широковещательную политику по выпуску дополнительных титульных пакетов (акций, облигаций) и т.д.

3) Обеспечить финансовую стабильность (баланс).В долгосрочной перспективе ряд мер обеспечивает

— внедрение новых видов прибыльной продукции с конкурентными преимуществами на рынке; и

— Эффективное использование материальных ресурсов для снижения производственных затрат

— Голосовать о качестве продукции и потребительских свойствах производимых продуктов

— ускорить продажу оборотных средств, и

— увеличить производство за счет модернизации оборудования и использования новых технологий; и

— сокращение периода оплаты за поставленную продукцию; и

— Использовать фондовый рынок для увеличения доходов от неоперационной деятельности, напр. Обеспечение финансовой устойчивости организации в долгосрочной перспективе за счет увеличения прибыли создает хорошие условия для самостоятельного равномерного экономического роста организации и снижения привлечения кредитных ресурсов.

к содержанию ↑Состав оборотных средств

Главы, посвященные движению, разделены на две большие группы.

- Распределенные активы (запасы, полуфабрикаты, топливо, бычки, запасные части, незавершенное строительство, отложенные затраты); и

- неиспользованные активы (дебиторская задолженность, проданные товары, деньги на текущих счетах, наличность).

Оборотные средства вовлечены в производственный кругооборот и полностью переносят свою стоимость на цену товара.

к содержанию ↑Экономический смысл коэффициента

Необоротные активы предприятий характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные ценности. Поэтому они должны быть покрыты высокой ликвидностью, т.е.

источником собственного капитала. Однако для финансирования текущих задач необходимо продолжать иметь определенный капитал. Это гарантирует, что бизнес работает успешно и считается экономически жизнеспособным.

Информация! К нециклическим активам относятся здания, сооружения, участки, инвестиции в дочерние и концессионные компании, кредиты сроком более одного года, гудвилл, патенты и патенты, арендованное или сданное в аренду имущество.

к содержанию ↑Формула расчета Кeoss

При расчете выступлений используются следующие типы

- TSO — глава того же движения,.

- Основные средства — оборотные активы.

Информация! Движущий капитал состоит из источников, находящихся в частной собственности, и используется для финансирования текущей деятельности.

При наличии данных бухгалтерского баланса можно также найти коэффициенты.

- Страница 1300 — значение по строке 1300 формы 1 (Капитал и резервы); и

- Стр. 1100 — стоимость строки 1100 формы 1 (стоимость активов, не находящихся в обороте); и

- Стр. 1200 — значение строки 1200 формы 1 (стоимость оборотных средств).

Все данные, используемые в расчете, должны быть получены за определенный период времени.

Следующая