Невыполнение условий договора займа

В большинстве случаев, в результате того, что заемщик не нарушает условия кредитного договора, он может выплатить кредитору санкции против кредитора.

Размер и порядок исчисления условной неустойки определяется соглашением сторон, если это прямо не предусмотрено законом. Подробнее об этом виде ответственности за несоблюдение договорных условий кредитного договора читайте в статье: взыскание договорных санкций по кредитным договорам.

к содержанию ↑Наступает ли ответственность по договору займа, если штрафные санкции не установлены соглашением ?

Если стороны не предусмотрели санкцию в договоре, ответственность заемщика за нарушение установленного срока возврата заемной суммы возникает в силу закона.

В частности, последствия нарушения заемщиком кредитного договора определены статьей 811.1 Гражданского кодекса РФ. В соответствии с этим, если заемщик не выплачивает сумму кредита в срок, на эту сумму начисляются проценты. Статья 811.1 (1) Гражданского кодекса РФ.1 Статья 395 Гражданского кодекса РФ, т.е.

базовая процентная ставка, установленная Банком России, которая применяется в течение соответствующего периода просрочки.

Правовой статус Верховного Суда РФ: начисление санкций не зависит от начисления процентов за пользование суммой займа (от 22 ноября 2016 г. n 54 ВС РФ).

Другими словами, если заемщик нарушает свое обязательство по своевременному возврату кредита, он может быть привлечен к ответственности одновременно с использованием кредита и процентов по штрафу.

О том, можно ли взыскать уголовные проценты за пользование займом, читайте в п. Статья: взыскание уголовных процентов по договорам займа.

Штрафные процентные периоды:.

Санкции накапливаются с даты, когда сумма займа должна была быть выплачена, до даты ее возврата фактическому заимодавцу в соответствии с условиями договора.

Таким образом, если это прямо не предусмотрено договором, ответственность заемщика за несоблюдение условий договора в форме платежа наступает с момента оплаты сделки по исполнению заемного долга и его использованию.

Предусмотрено ли увеличение процентов, установленных договором об ответственности за несоблюдение условий кредитного договора

На практике нередки случаи, когда установленная договором процентная ставка разрешает увеличить сумму займа, если установленная договором процентная ставка за пользование суммой займа увеличивается при размазывании договора займа, особенно если заемщик нарушает условия по сумме займа или сумме кредита. Предусматривает выплату процентов, т.е. увеличение процентной ставки.

Этот термин может вызвать разногласия по поводу того, является ли взимаемый таким образом процент мерой выполнения обязательств заемщика по кредитному договору.

Важно понять этот момент, поскольку по общему правилу, в отличие от процентов, заем не может быть взыскан в судебном порядке согласно статье 333 Гражданского кодекса из-за несоразмерности капитала, связанного с нарушением. Она назначается в качестве меры ответственности и может быть уменьшена.

Судебная практика часто придерживается правовой позиции, согласно которой увеличение прибыли признается мерой ответственности заемщика и допускается ее уменьшение, если для этого есть достаточные основания.

Примеры судебной практики:.

Банк обратился в суд с иском о взыскании суммы кредита и процентов за пользование им, ссылаясь на то, что заемщик не мог его вернуть по договору займа (кредита) и учитывая их увеличение по условиям договора. Повышенный интерес в случаях, когда долг был в значительной степени погашен.

Заемщики просили суд уменьшить сумму увеличения процентов, утверждая, что эти проценты фактически являются мерой ответственности (неустойкой) и что их размер несоразмерен последствиям нарушения договора.

Апелляционный суд соглашается с доводами ответчиков и считает, что проценты на увеличенные суммы как мера ответственности за нарушение договора установлены и уменьшил их в связи с несоразмерностью отношений по статье 333 ГК РФ (Президиум ВАС РФ n 147 от 13 сентября 2011 года).

Аналогичная позиция: решение Арбитражного суда Московской области от 20. 01. 2020 Дело N А40-22518/2018

Введение санкций за увеличение прибыли

Еще один вопрос, который возникает на практике, когда заемщик признается ответственным за несоблюдение условий кредитного договора, — это вопрос о том, могут ли одновременно начисляться штрафные санкции и повышенные проценты.

Признавая как меру ответственности, так и возможность ее уменьшения, суды неоднозначно относятся к возможности применения вспомогательных требований.

Примеры судебной практики:.

В связи с неисполнением условий договора займа, в частности тем, что заемщик не вернул деньги по договору займа и проценты, займодавец подал иск о взыскании и уплате неустойки.

Один из исков касался штрафа за несвоевременную выплату процентных надбавок. В первом случае апелляционный суд принял иск и снизил неустойку на основании статьи 333 Гражданского кодекса.

Апелляционный суд отменил решение нижестоящего суда и постановил, что штраф был наложен за несвоевременную уплату повышенных процентов, которые необходимо было выплатить, если заемщик не погасил долг своевременно. Увеличение процентов (27,5 процента годовых) было в два раза больше, чем при прекращении дефолта (13,75 процента годовых).

При этом не учитывается, что само увеличение процентов является мерой ответственности по кредитному договору, как и неустойка за начисление процентов. На последнего возлагается больше обязательств на сумму неисполнения (статья 330 Гражданского кодекса). Следовательно, наложение оговорки о правонарушении на всю сумму увеличения процентов, включая ту часть, которая превышает шкалу вознаграждения за пользование кредитом, свидетельствует о применении к заемщику двойной меры ответственности за одно правонарушение и тот же договорной период (отсрочка выплаты процентов).

Решение было проигнорировано. Дело было направлено на новое рассмотрение (постановление Восточно-Сибирского округа от 20 апреля 2016 года).

Аналогичная позиция была выражена в решении 9-го Арбитражного суда по делу N А40-126586/2019.

Отклоняя иск о взыскании пени за просрочку платежа в связи с нарушением договора займа (просрочка возврата), суды постановили, что поскольку увеличение процентов за пользование займом в случае просрочки возврата займа заемщиком представляет собой обязательство, то наложение одновременно правонарушения, увеличения процентов на сумму займа и уголовного наказания за тот же период просрочки является удвоением обязательства и Это неприемлемо.

Иная правовая позиция была занята при расследовании другого дела, в котором суд признал увеличение процентов мерой ответственности и принял их вместе с неустойкой, но снизил неустойку на основании статьи 333 Гражданского кодекса (Суд первой инстанции.

к содержанию ↑Передача ответственности контрагенту в рамках кредитного договора в связи с несоответствием его условиям подлежит процедуре, описанной в статье: взыскание задолженности по кредитному договору.

Как оспорить «безденежный» займ

Приведенный выше пример — это не теоретическое положение дел из учебника, а реальный случай «развода». Предположим, человек приходит в финансовое учреждение (банк или NI) и оставляет свои паспортные данные и копию паспорта. Безжалостный сотрудник может загрузить ему несколько кредитов, но, конечно, жертва об этом не знает.

Затем, после неуплаты кредита в срок, инкассатор направляет документы в суд, который выдает судебный приказ.

В законодательстве предусмотрен механизм признания недействительными или недействительными кредитных договоров. Однако это не означает, что заемщик может свободно удерживать средства, полученные по такому договору, если договор будет признан недействительным. Проценты по кредиту могут быть существенно снижены, но деньги должны быть возвращены.

Интерес к микрофинансовым организациям: есть ли ограничения в требованиях к кредиторам? Как микрофинансовые организации рассчитывают прибыль от займов. Ограничения на процентные ставки и сумму переплаты по микрозаймам. Новое законодательство об ограничении маржи микроприбылей. Может жаловаться на чрезмерные проценты.

У должника есть 10 дней с даты получения, чтобы отменить заказ. Если по какой-то причине постановление не получено (возможно, должник сменил место жительства или отказывается проверять почтовый ящик), судебное решение вступает в силу в течение 10 дней после истечения срока хранения.

Затем оно может быть направлено мировому судье, и вы, вероятно, уже догадались, что произойдет дальше.

После отмены судебного решения кредиторы могут обратиться в суд. В рамках слушания судья рассмотрит все доказательства, включая те, которые предоставил ответчик.

Например, ответчик может доказать, что он не получал денег по договору займа (оспаривая недостачу денежных средств) или что его подпись на договоре поддельная.

В случае успешного исхода, у сотрудников микрофинансовых организаций не должно возникать никаких вопросов относительно неудавшегося заемщика. Спросите, потому что «при благоприятном исходе»; не существует дела, которое можно выиграть в 100% случаев. Бремя доказательства «отсутствия денег» лежит на предполагаемом получателе кредита.

Кроме того, если подпись заемщика подделана либо в кредите, либо в свидетельских показаниях, заемщик должен доказать это, например, истребовать ее из апелляционного суда. Помощь квалифицированного адвоката может оказаться существенной для дела или, по крайней мере, для подготовки необходимых документов.

Поскольку эти судебные издержки могут превысить сумму кредита, не каждый готов вступить в судебную борьбу, а не просто пустить дело на самотек.

Могу ли я подать жалобу на микрофинансовую организацию? Обратитесь к своему адвокату.

к содержанию ↑Как признать договор займа недействительным

Жалобы на микрофинансовые организации: когда клиенты должны жаловаться? Нарушения, допущенные кредитором при предоставлении и выдаче кредита. Незаконные действия при взыскании просроченной задолженности. Как можно подать жалобу и о каких принципах можно сообщить?

Это касается не только случаев, когда вам необходимо оспорить кредитный договор. Бывают случаи, когда кредитный договор необходимо признать недействительным (аннулировать).

Например, кредит может быть предоставлен лицу, которое было признано недееспособным или чья способность осуществлять свои права снизилась.

Например, суды ограничивают права людей, страдающих алкогольной или наркотической зависимостью, поэтому они могут делать это только с согласия своих опекунов. Однако микрофинансовые организации, вероятно, не знают об этом. Это связано с тем, что в паспорте нет специальной отметки об ограничении прав личности.

И с ясным сознанием они выдают кредиты таким лицам, и это опять же является препятствием.

В качестве альтернативы человеку угрожают тем, что ему дадут взаймы или дадут кредит.

ВНИМАНИЕ: Если суд признает договор займа недействительным, это не означает, что микрофинансовая организация немедленно снимет долг. Если сделка признается недействительной, каждая сторона обязана вернуть все полученное.

В чем же тогда смысл этого процесса, спросите вы. Это обычное и простое дело. Экономия денег.

Представьте себе ситуацию, когда человек ограничен в правах судом. Они берут микро-100, 000 рублей у одного НИ, чтобы купить другое дерьмо. Таким образом, проценты и штрафы, уплаченные по кредиту, можно легко конвертировать из 100 000 рублей в 250 000 рублей.

Закон не ограничивает это.

требование о признании недействительности кредитного договора.

Таким образом, если сделка отменяется, администратор (ограниченные заемщики, скорее всего, уже пропили все деньги) возвращает финансовому учреждению лишь несколько 00, 000 рублей плюс небольшой процент за пользование. Более низкие процентные ставки МФО.

Также можно судить о «облигационных» сделках, заключенных на очень невыгодных для заемщика условиях. Например, человек ведет тяжелую жизнь (заболел родственник-родитель) и ему срочно нужна значительная сумма денег. Он решает занять деньги у своего знакомого.

Другая сторона осведомлена о ситуации и предложила заключить кредитный договор, приложив личные доказательства, на заведомо невыгодных для заемщика условиях. Предположим, имеется залог в размере 100% годовых и дорогая недвижимость, например, квартира. Судебная практика признала такое соглашение недействительным.

Нужна помощь, чтобы выйти на пенсию против NGI? Завершите звонок своему адвокату

к содержанию ↑Как оспорить договор займа в суде

Вот небольшое «препятствие» — существует набор «клубов юридического права» о том, как сберечь свои нервы и деньги:.

Более того, сам заемщик, прочитав договор, может законно заявить, что НГИ или другое лицо воспользовалось его безвыходным положением или нарушило условия микро (правомерно только в отношении НГИ) при заключении договора займа.

Например, в кредитном договоре с финансовым учреждением проценты или штрафы превышают максимальную цену, установленную законом или юридическим лицом.

Кстати, это можно легко подтвердить, зайдя на сайт Банка России и посмотрев реестр НГИ.

Или медицинский документ, подтверждающий болезнь родительского родственника при сделке с облигациями. Или любой другой документ, подтверждающий, что третье лицо использовало ваш документ для получения незаконного кредита.

Например, получив от истца копию кредитного договора, проведите за свой счет графологическую экспертизу, чтобы доказать, что ваша подпись подделана.

к содержанию ↑Комментарий к ст. 811 ГК РФ

1. в случае несвоевременного возврата суммы займа заемщик обязан по выбору займодавца уплатить неустойку (статьи 330 и 331 Гражданского кодекса) или проценты на предоставленные проценты. Статья 330 Гражданского кодекса.

1 Пояснительной статьи (п. 15 Постановления ЗС, ст. 1 ЗС 13/14); взыскание компенсации за неуплату долга по кредиту не применяется.

(2) В отличие от обязательства по уплате процентов за пользование кредитом, обязательство по уплате процентов за неисполнение обязательств (процентов за неисполнение обязательств) не регулируется и носит защитный характер. Проценты за приостановку начисляются с даты просрочки возврата суммы займа или его части до даты погашения обязательства, определяемой в соответствии со статьей 810(3) Гражданского кодекса. Проценты рассчитываются по ставке, указанной в статье 395 (1) Гражданского кодекса.

Части могут согласовывать различные суммы и различные процедуры начисления процентов.3.

3. проценты за приостановление начисляются независимо от накопления процентов по кредиту (ст. 1(1)).

Следовательно, на сумму займа, выплата которой должна быть произведена (капитал), по-прежнему начисляются проценты по займу и начисляются проценты за приостановление выплаты. Начисление процентов допускается только в тех случаях, когда это прямо предусмотрено законом или договором (п. 4 п.

15 ИПК и ИПК и постановление N 13/14). Суд может уменьшить проценты за приостановку в соответствии со статьей 333 Гражданского кодекса.

4. часть платежа по кредиту предоставляет кредитору право потребовать досрочного погашения всей оставшейся суммы кредита, если кредит должен быть выплачен в рассрочку. В этом случае кредитор вправе требовать уплаты процентов по кредиту за истечение срока кредита (п.

16 постановления ГК и ВАС № 13/14), несмотря на то, что сумма кредита составила погашены раньше установленного срока.

Требование о досрочном погашении кредита является требованием исполнения и не направлено на изменение кредитных отношений. Ни суд, ни кредитор не изменяют срок действия кредита. Если после досрочной уплаты процентов процентная ставка банка изменится и в конце срока кредита будет иметь другую ставку (п.

1 ст. 809 Гражданского кодекса), стороны, скорее всего, будут спорить об изменении. Выплаченные проценты.

к содержанию ↑Судебная практика по статье 811 ГК РФ

195, 196, 199, 200, 309, 310, 329, 337, 348, 349; Исследовав и оценив представленные сторонами доказательства в порядке, предусмотренном статьей 71 Арбитражного кодекса Российской Федерации, суд Основания для сокращения срока исковой давности по ходатайству ответчика. В связи с этим он рассчитал проценты за просрочку в три года до даты предъявления иска и пришел к выводу о частичном удовлетворении условий для взыскания процентов. И наложение ареста на заложенное имущество по согласованию сторон.

Хвалебное согласие.

Исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации и руководствуясь статьями 309 309, 310 и 810-811 АПК РФ, суд первой инстанции в соответствии с положениями Федерального закона N 39-ФЗ от 22 апреля 1996 года «О приобретении передвижных ценностей» исковые требования процентов, подтверждающих облигационный заем и проценты по нему, признав его законным и полностью удовлетворив и возложив на ответчика ответственность за возврат стоимости.

Удовлетворив утверждения истцов, рассмотрев и оценив представленные в ходе разбирательства доказательства в соответствии со статьей 71 Закона об арбитраже Российской Федерации, суд первой инстанции, с которым согласились апелляционный суд и суд округа, руководствовался статьями 10. 183, 309, 310, 807, 808-811 Гражданского кодекса Российской Федерации, которые выдвинули факт заключения сторонами 4 сентября 2010 года. Истец (займодавец) перечислил на расчетный счет «Новой Зари» (заемщика) и получил от заемщика указанную сумму.

При разрешении спора, оценив представленные доказательства по правилам статей 65, 71 и 168 Арбитражного кодекса Российской Федерации и руководствуясь статьями 307, 309, 363, 363 и 363, суд первого и второго звена 363, 363 421; досрочный возврат кредита и процентов обязателен.

Согласно статье 811 (2) Гражданского кодекса РФ, если договором займа предусмотрено возвращение займа по частям, займодавец вправе потребовать досрочного возврата суммы займа, если договором займа нарушен срок возврата очередной части, уплачиваются проценты.

При рассмотрении данного спора суд руководствовался статьями 309, 310, 329, 361, 363, 399, 811 и 819 Гражданского кодекса Российской Федерации и статьями 6, 115-177 БК РФ. Бюджетные нормы. Разъяснения, перечисленные в пункте 4 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.

06. 2006 n 23 «О некоторых вопросах применения арбитражным судом бюджетного законодательства Российской Федерации», Постановление Высшего Арбитражного Суда Российской Федерации n 6, пункт 53 постановления Пленума Высшего Арбитражного Суда Российской Федерации n 6 от 8. 1996 » О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», пункт 35 общего постановления Высшего питательного суда Российской Федерации «О некоторых вопросах» разрешения споров, связанных с гарантиями.

При частичном удовлетворении иска, руководствуясь пунктами 8-12, 53, 174, 309, 310, 166, 168, 181, 200, 431, 450-452, 809-811, 819, судами первой и средней степеней исследованы и оценены в соответствии с Гражданским кодексом Российской Федерации и статьей 71 Процессуального кодекса Российской Федерации Изучив представленные в материалы дела доказательства, в том числе деятельность лиц, действующих от имени банка, контролируемых бывшим основным акционером банка, который в то же время являлся конечным бенефициаром ответчика, суд пришел к выводу, что условия рассматриваемых дополнительных соглашений свидетельствуют о нерыночном характере этих сделок. Процедура финансового оздоровления проводилась при участии государственной компании «Агентство по страхованию вкладов».

При частичном удовлетворении иска, руководствуясь статьями 8-12, 53, 174, 309, 310, 166, 168, 181, 200, 431, 450-452, 809-811, 819, суды первой и промежуточной степеней исследовали и оценили представленные по делу доказательства в соответствии со статьей 71 Гражданского кодекса Российской Федерации и Арбитражного кодекса Российской Федерации. Оценив представленные по делу доказательства, в том числе тот факт, что деятельность лица, действовавшего от имени банка через агентство, была управляемой, Российская Федерация, основной акционер бывшего банка, пришла к выводу, что спорные условия дополнительных соглашений доказывают нерыночный характер этих сделок. Государственная компания «Агентство по страхованию вкладов» («Компания»).

При принятии заявления следует руководствоваться статьями 8, 11, 12, 309, 310, 314, 330, 334, 348, 349, 350, 361, 809, 811 и 819 Закона РФ, статьей 8119. В соответствии со статьей 65 Закона об арбитраже Российской Федерации, установив, что между сторонами не было подписано соглашение об изменении процентной ставки по кредиту и доказательств возврата кредита, суд пришел к выводу, что указанные условия основаны на совокупности доказательств в соответствии со статьей 65 Закона об арбитраже Российской Федерации.

Суд поддержал заключение в статьях 132, 166, 168, 309, 310, 329, 330, 421, 432, 809, 810, 811 и 819 Гражданского кодекса РФ. Выводы суда соответствовали закону, и нет оснований для переоценки этих выводов.

При рассмотрении данного спора суд руководствовался статьями 309, 310, 329, 361, 363, 399 811, 819 Гражданского кодекса Российской Федерации и статьями 6, 115-177 Бюджетного законодательства Российской Федерации. Разъяснение, содержащееся в пунктах 4 и 5 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22. 06.

2006 N 23 «О некоторых вопросах применения арбитражными судами бюджетного законодательства Российской Федерации», Пленум N 6 Верховного Суда Российской Федерации, пункт 53 Постановления Пленума Высшего Арбитражного Суда Российской Федерации N 8 от 01. 07. 1996 «О некоторых вопросах, связанных с введением в действие части первой Гражданского кодекса Российской Федерации», Постановление Пленума Высшего Арбитражного Суда Российской Федерации N 35 от 12 июля 2012 г.

N 42 «О некоторых вопросах практики разрешения споров, связанных с гарантиями».

к содержанию ↑Подсудность споров договоров займа

Если сторонами договора являются физические лица или физические лица, заявление должно быть подано в суд общей юрисдикции (районный суд). Споры по договору корпоративного займа подсудны Арбитражному суду России. .

Особенности договора займа

- Контракт является подлинным. То есть он считается заключенным с момента передачи денег (статьи 433 § 2 и 807 § 1 Гражданского кодекса).

- Если одной из договаривающихся сторон является юридическое лицо, договор должен быть заключен в письменной форме (статья 808, пункт 1 Гражданского кодекса). В случае письменного договора стороны не могут приводить доказательства в подтверждение сделки и ее условий, но могут представить письменные и другие доказательства (Гражданский кодекс статья 162, § 1).

Внимание. В подтверждение договора и его условий может быть представлена расписка заемщика или иной документ, свидетельствующий о перечислении заимодавцем определенной суммы (статьи 2 и 808 Гражданского кодекса).

к содержанию ↑Существенные условия

Это обязательные условия для данного вида договора. Договор считается заключенным, если между сторонами достигнуто соглашение по всем обязательным условиям договора, совершенное в требуемой в подлежащих случаях форме (Гражданский кодекс статья 432, пункт 1). Без них договор не считается заключенным.

Что является подтверждение передачи денег

В соответствии со статьей 808(2) ГК РФ регистрируются кассовые документы о передаче денежных средств по договорам займа, и эти документы считаются не доказательствами передачи денег по договорам займа между юридическими лицами, хотя надлежащими доказательствами возникновения.

Факт передачи денежных средств по договору займа иным способом может привести к тому, что суд признает факт передачи займа недоказанным и признает договор незаключенным. Таким образом, в контексте договора займа между юридическими лицами передача заемных средств и передача акцепта не являются допустимыми доказательствами уступки предмета займа.

При отсутствии иных надлежащих доказательств получения заемщиком (или одобренного им) кредитного продукта, кредитный договор считается незаключенным в соответствии со статьями 1 и 433 § 2 Гражданского кодекса РФ. Поскольку из неоплаченного договора не возникает никаких прав и обязательств, кредитор не может истребовать сумму кредита и проценты по нему от заемщика.

Кроме того, стороны могут быть привлечены к ответственности по статье 15.1 КоАП РФ в случае нарушения порядка работы с денежной наличностью, включая получение и выдачу денежных средств без проведения соответствующей кассовой операции. В этом случае они должны заплатить административный штраф в размере 40 000-50 000 рублей. Должностные лица предусматривают штраф в размере 4, 000-5, 000 рублей.

Воспользуйтесь нашими услугами, чтобы избежать неоднозначных толкований и «драк» в различных судах. Это основано на кредитном договоре.

Мы публикуем резюме статьи сразу после публикации. Мы также будем информировать вас о существенных изменениях в законодательстве.

к содержанию ↑Последствия нарушения кредитного договора

Кредитный договор — это вид гражданско-правовой сделки, основанной на условиях, в соответствии с которыми стороны имеют определенные права и обязанности. Банк выполнил свои обязательства — предоставил заемщику необходимую сумму денег, услуги и безопасность информации. С вашей стороны, заемщик должен вовремя выплачивать долг — кредитное учреждение накопило на него.

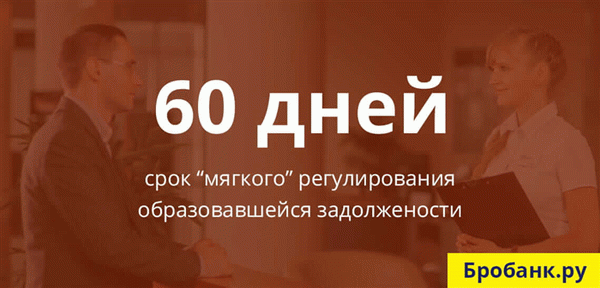

Если платеж не внесен вовремя, банк сообщает заемщику о наступлении срока платежа. На начальном этапе (мягкое взыскание) возможны задержки до 60 дней, звонки и уведомления заемщику. На этом этапе долг взыскивается самой (внутренней) кредитной организацией.

Если просроченная задолженность превышает 60 дней просрочки (hard collection), банк может воспользоваться своим правом воспользоваться услугами специализированного агентства по взысканию долгов. В рамках правового поля эти компании пытаются решить проблему без привлечения правосудия. В некоторых случаях их исследования приводят к

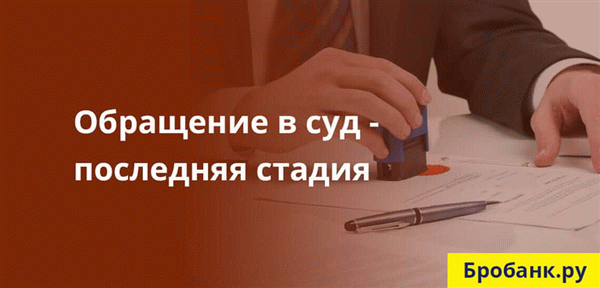

Если общение с третьими лицами не приводит к выплате долга, у банка остается только один вариант взыскания полной суммы — обращение в суд. Только на основании судебного решения на заемщика могут быть наложены штрафные санкции в виде ареста, выплаты всего долга и даже уголовного наказания.

к содержанию ↑Обращение кредиторов в суд

- Судебные разбирательства требуют много времени и затрат, и даже вынесение судебного решения и сдача его мировому судье может занять более месяца.

- Обращение в суд не гарантирует, что заемщик получит всю заявленную сумму долга.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

После этого не может быть установлен срок, до которого банк может обратиться в суд. У каждого кредитного учреждения свои правила на этот счет. В большинстве случаев банкам требуются годы для подачи апелляции в суд. В течение этого времени долг заемщика увеличивается.

В результате основным недостатком для заемщиков, не выплачивающих кредит, является то, что банк обращается к заемщику в суд. Затем по закону производится взыскание, после чего кредиторы используют различные психологические уловки для получения долга. Все остальные пять наиболее неблагоприятных последствий от обращений банка в суды наступили именно в судах.

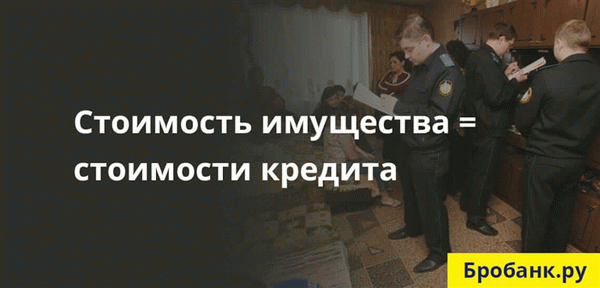

к содержанию ↑1. арест имущества.

Такие санкции применяются не только к обеспеченным или защищенным кредитам. Суд может наложить арест на имущество должника для погашения кредитных обязательств, которые пропорциональны стоимости самого имущества.

Как и в большинстве случаев, если суд побеждает на стороне банка, жидкие активы должника могут быть взысканы по исполнительному листу. Инициатором взыскания почти всегда является кредитор (банк). Процесс сбора организуют сотрудники ФСБ.

Гражданский кодекс РФ от 446 года содержит перечень предметов, вещей и другого имущества, на которые не может быть обращено взыскание. Во всех остальных случаях заемщик, допустивший просрочку, должен быть готов к тому, что недвижимое имущество может быть изъято по его ходатайству путем исполнения судебного решения.

к содержанию ↑3. арест счетов и вкладов заемщика.

Все финансовые счета заемщика могут быть арестованы или заблокированы заемщиком. Это делается для удаления сумм, причитающихся кредиторам в рамках исполнения решения.

В этом случае могут быть заблокированы депозитные и текущие счета заемщика, а также карты и зарплатная ведомость. Если этих счетов недостаточно для списания долга, долг частично снимается по мере сбора затрат.

к содержанию ↑Санкции и расходы реконфигуратора 3.

Согласно статье 330 Гражданского кодекса РФ, неплательщик обязан вернуть не только полную сумму, но и штраф. Размер наказания определяется соглашением или сторонами закона.

Что касается возмещения расходов, то на заемщика (в данном случае ответчика) могут быть возложены дополнительные материальные расходы в виде возврата в Судебный банк и подготовки к судебному разбирательству. Это зависит от общей суммы иска (накопленного долга), размера штрафа и финансового положения ответчика.

Возмещение производится в процентном соотношении до 100% от затрат, понесенных банком. Без просьбы истца суд не будет рассчитывать размер его компенсации.

к содержанию ↑4. уголовная ответственность

Лишение свободы, которым кредиторы часто угрожают должникам, действительно предусмотрено российским законодательством. Согласно статье 177 действующего Уголовного кодекса РФ, заемщик может оказаться в тюрьме на срок до двух лет, если имеет место злостное уклонение от погашения долга. И здесь мы говорим о вполне реальных условиях

- Злостное уклонение — когда заемщик в состоянии платить, но не делает этого даже по решению суда.

- Общая сумма превышает 2 250 000 рублей — если сумма задолженности меньше, уголовное преследование исключается.

В результате теоретически может наступить уголовная ответственность за неуплату кредита, но только если будет доказано злостное уклонение от уплаты налогов. Отсутствие способности выплачивать долги полностью исключает уголовную ответственность.

Количество приговоров по этой статье в Российской Федерации настолько мало, что трудно привести приблизительную статистику, например. Это не только вопрос доказательства вины заемщика. Существует множество альтернативных санкций, более подходящих для российских граждан.

к содержанию ↑5. негативное влияние на кредитную историю

Просрочки всегда фиксируются в кредитной истории. Банк должен отправить эту информацию по крайней мере одному болоту. При наличии длительных задержек, даже если они будут закрыты к моменту подачи новой заявки на кредит, достижение соглашения будет сопряжено с определенными трудностями.

Если в кредитной истории указано, что заемщик был принужден (судом) к выплате долга, этот факт очень трудно исправить. Из-за такой истории в кредитной истории заемщика ему (заемщику) трудно получить микрозайм, так как он (заемщик) явно считается ненадежным.

к содержанию ↑Brobank.ru: следует отметить, что срок исковой давности по замораживанию кредита составляет три года. Это происходит не от последнего нарушения заемщика, а от последнего банковского требования. Фактически, процесс взыскания может длиться годами — до тех пор, пока заемщик не выполнит свои обязательства.

Комментарии: 13

Здравствуйте у меня была кредитная карта в 2006 году, в 2008 году она сломалась, мощность на карте за 5 лет банк сразу заблокировал и печь потребовала погасить ее полностью. Я получил судебный приказ о выплате 31 000 и отменил его до 2019 года. После уведомления, требуя погашения долга, владельцы долгового обязательства с Коймановых островов и Коллектор действуют от их имени и действуют на основании описания долгового обязательства, которое он принял.

Банк впервые продал и продал сумму 17, 000 рублей восемь раз с 2012 года.r Все проценты и штрафы выросли до 31 объяснения как, но на просьбы предоставить фото кредитного адреса на почтовый адрес отвечают отказом. Карта была отправлена по почте и прошла, хотя я думал, что карта не будет работать, так как это было предложение, а в паспорте был указан неправильный номер, в существование которого я не верю, так как помню, что я его записал. Я ничего не задолжал, и дело потребовало моего обращения в суд.

Затем, в день 22-го большого дня, я получил сообщение от ООО «ЛОСКОЛЕКТОР» с указанием номера договора займа, даты договора и того, что он был подписан 165 лет назад по истечении срока действия. Однако приют еще не был оплачен. Я написал заявление в офис с просьбой внести изменения, но не получил никакого ответа от коллекторской компании.

Я подал апелляцию в Центральный банк, указав, что коллекторская компания не выполнила условие о передаче данных, как того требовало Управление. У меня есть заключение из Министерства внутренних дел относительно моего заявления. В нем говорится, что фирма является иностранным агентом на Каймановых островах и не имеет права работать на этой территории с 2017 года.

Как закрыто. Однако срок истек в начале 12-го; я ничего не знал о последствиях с 2008 по 19-е. Коллектор не ответил на девять писем и молчаливые телефонные звонки, видимо, из-за спроса, поскольку на сайте тишина.

Так сколько из них законны и о каком законе могут говорить юристы?

Здравствуйте!!! У меня есть вопрос о периоде ограничения. В 2009 году я взял кредит в размере 40 000 пенни. Я погасил примерно половину.

Потом, в конце концов, у меня появились штрафы, проценты и т.д. В 2015 году суд рассмотрел дело и обязал банк выплатить мне 40 000. Я обнаружил это, когда процесс принудительного взыскания уже начался и счета, карты и т.д.

были арестованы. Деньги с карт списывались медленно, и в 2017 году была списана вся сумма, а счета не были заблокированы. В настоящее время от коллекционеров поступают звонки на сумму 117 000 евро.

Они утверждают, что банк не списал всю сумму, накопил проценты и продал долг коллектору. Как это возможно и насколько законны такие утверждения?

Уважаемый Алексей, ситуация не совсем ясна. Оказывается, что кредит, который вы выплатили, не был бесплатным, и поэтому возник новый долг. Кроме того, у меня есть вопрос относительно срока исковой давности по этим обязательствам.

Вы связываетесь с компанией в письменном виде, взыскиваете с нее задолженность и оспариваете ее существование, а также то, что вы не согласны со сроками исковой давности. Если вы получите ответ от удержателя, вы сможете оценить законность его действий и принять решение о дальнейших действиях.

Здравствуйте, если все этапы уже пройдены через суд и вы собрали исполнительный лист и т.д. Что еще можно ожидать от двухлетней охоты за мной! Когда эти долги будут сняты? И отправят ли они мои данные в офис за неуплату после того, как они убрали мои долги за 3 года?

Уважаемый Михаил, каковы ваши текущие требования к данным BCI, остатку информации по истечении 10 лет с момента последнего изменения информации.

Здравствуйте. Я взял кредит у ИП на 3 года под уставной капитал. Через шесть месяцев ИП было ликвидировано.

Он пришел в банк, чтобы закрыть счет, но ему отказали. Он отказался и настаивал на том, что кредит может быть оплачен только через этот счет, иначе будет списана вся сумма в размере 1 400 000. Однако пришло время страховать кредит, и страховщики отказались это сделать, так как ИП ликвидировалось, а банк не желал выплачивать кредит в полном объеме.

Затем нам позвонили из банка и сказали, что обратятся в суд, чтобы истребовать весь долг за нарушение кредитного договора. Что нам следует ожидать от банка?

Уважаемая Валерия, в вашем случае необходимо проверить положения кредитного договора. Если основным условием договора является ведение индивидуального бизнеса, списание может привести к требованию досрочного погашения долга.

Каковы варианты, если у должника нет активов, нет официального трудоустройства и нет гарантий при составлении договора?

В этом случае кредитор может обратиться в суд. Далее все зависит от решения суда.

Человек работал временно, дал в долг 300, 000 рублей, пропил кучу денег, но расстался со мной. Что будет угрожать ему?

Дорогая София, есть несколько способов жить дальше. От обращения в банк с просьбой погасить кредит или передать долг коллекторской компании до обращения в коллекторскую компанию. Затем мировой судья принудительно взыскивает деньги должника с кредитора.

Как быстро долг за неуплату кредита может быть передан коллектору и что он может сделать с заемщиком?

СледующаяУважаемая Галина, ваш долг может быть продан коллектору в любое время после возникновения задолженности. О возможности юридического сотрудничества между коллектором и должником сообщается в 230-ФЗ.