Выдана заработная плата проводка

Все договоренности с персоналом перечислены на этом счете.

- За выплаты за труд, включая основную и дополнительную заработную плату, стимулирующие и компенсационные выплаты

- собирать и выплачивать материальную помощь, пособия и льготы

- лицензирование неиспользованных лицензионных поступлений и надбавок; и

- удержания из заработной платы для возмещения убытков от брака, недостатков, хищений, потери материальных ценностей и т.д.; и

- Оплата труда профсоюзных работников, коммунальных и других услуг — на основании судебных решений и т.д.

По кредиту счета 70 отражается сумма задолженности предприятия/организации перед работниками, а по дебету — уменьшение этой задолженности за счет выплаты работниками заработной платы или иных сумм в соответствии с законом или законодательством или задолженности работников предприятию.

Детальные счета на счете 70 можно открыть отдельно для групп работников (подразделений) и для каждого работника.

Основной счет на счете 70 для выплаты заработной платы определяется видом предпринимательской деятельности (организации).

- Производство — 20 (для работников основного производства), счет 23 (для вспомогательных работ), 25 (для работников, занимающихся управлением и обслуживанием лабораторий и/или помещений), 26 (для работников и специалистов по управлению объектами), 29 (для работников, оказывающих услуги производителям и фермам)

- Сектор торговли и услуг: счет 44.

При накоплении прибыли используются счета для механизмов нефискального финансирования (счет 69). Накопление лицензионных резервов и долгосрочных сумм прибыли 96, например.

Все эти начисления относятся на эти счета и кредитуются на счет 70.

Пошаговая оплата труда в 1С 8. 3 — смотрите пошаговую инструкцию:.

Проводки: начислена заработная плата

Зачисление на счет основных начислений заработной платы:.

| Счета DT. | QTE | Описание подвески. | Размер отсрочки | Отгрузочные документы. |

| 20 (23, 25, 26, 29) | 70 | Расчет: выплачивается заработная плата основным производственным работникам (вспомогательным, обслуживающим, административно-хозяйственным и общецеховым). | 150000 | Счет выписки. |

| 44 | 70 | Заработная плата, выплачиваемая работникам коммерческих или сервисных компаний | 60000 | Счет выписки. |

| 69 | 70 | -искусства (например, выплаты работникам в связи с болезнями, несчастными случаями на производстве, материнством и т.д.) | 20000 | Счет выписки. |

| 91 | 70 | Оплата труда работников, занятых в деятельности, не связанной с обычной деятельностью компании (например, обслуживание арендованных помещений) | 30000 | Балансовые отчеты, договоры аренды |

| 96 | 70 | Выплаты работникам за счет резервов будущих расходов и платежей (например, отпускные, премии за услуги) | 40000 | Счет выписки. |

| 97 | 70 | Оплата труда сотрудников, занятых в работе, связанной с будущими расходами (например, разработка новой продукции и научные исследования, маркетинговые исследования) | 35000 | Состояние счета, методы выполнения проекта |

| 99 | 70 | Оплата труда работников предприятий, участвующих в ликвидации последствий чрезвычайных ситуаций, катастроф, аварий, стихийных бедствий и т.д. | 15000 | Состояние счета, методы выполнения проекта |

Предприятия (организации) могут частично оплачивать труд работников в случае нехватки денежных средств, но эти выплаты не должны превышать 20% от невыплаченной заработной платы. Если работники получают зарплату товарами собственного производства, они оцениваются по рыночной стоимости в соответствии с разделом 40 Налогового кодекса. Подоходный налог с физических лиц и консолидированный социальный налог с выплат работникам в натуральной форме уплачивается, как правило, исходя из рыночной стоимости продукции или других материальных ценностей, предоставленных работнику.

к содержанию ↑Как отобразить в проводках выплату заработной платы, налогов и удержаний

Эти регистрации отражаются в биллинге счета 70 и соответствующем кредите счета. Указывает на снижение медленной заработной платы работникам.

| Счета DT. | QTE | Описание подвески. | Размер отсрочки | Отгрузочные документы. |

| 70 | 50 | Проводки по начислению заработной платы при доставке | 254500 | Ведомости на выплату заработной платы, кассовые документы |

| 70 | 51 | Перечисление заработной платы с Р/С компании на банковский счет сотрудника (банковская карта) | 50000 | Доказательства оплаты, платежные поручения, банковские контракты |

| 70 | 68.01 | Подоходный налог с физических лиц, удерживаемый из заработной платы работников | 45500 | Счет выписки. |

| 70 | 71 | Суммы, не возмещенные работником по названной выплаченной зарплате | 2500 | Предварительная справка сотрудника |

| 70 | 73 | Сумма компенсации материального ущерба, удержанная работником | 5500 | Рапорт работника для внутреннего расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение акций компании работником в качестве выплаты заработной платы | 20000 | Заявление работника, решение общего собрания акционеров |

| 70 | 76 | Удержания из заработной платы работника в пользу третьих лиц (например, взносы, страховые премии, алименты, коммунальные платежи и другие выплаты по решению суда) | 10000 | Счет выписки. |

| 70 | 94 | Сокрытие суммы материального ущерба от установленных преступников | 5000 | Рапорт работника для внутреннего расследования, приказ о возмещении ущерба |

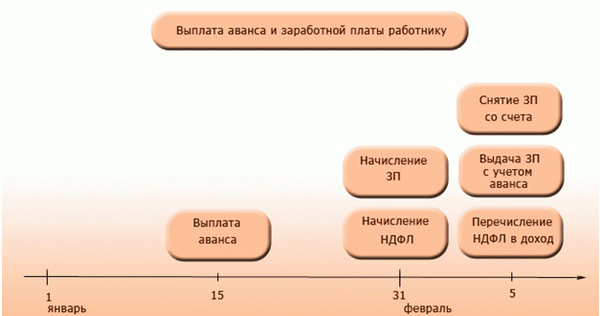

Согласно российскому трудовому законодательству, работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не может быть меньше размера заработной платы или тарифной ставки за первую половину рабочего месяца. Режим авансовых платежей показан на рисунке 1.

Рисунок 1: Порядок и условия внесения аванса.

Вычеты из заработной платы могут производиться только в том случае, если это требуется по закону. Статья 138 Трудового кодекса РФ устанавливает ограничения на размер удержаний из заработной платы.

к содержанию ↑1. Выплата зарплаты через кассу: устанавливаем правила

Все правила, действующие в организации и касающиеся порядка, формы, времени и места выплаты заработной платы, определяются местным нормативным законодательством (часть 2 статьи 131, части 3, 4 и 6 статьи 136 Трудового кодекса). Это могут быть коллективные договоры или правила внутреннего трудового распорядка. Правила, регулирующие выплату заработной платы, также могут быть прописаны в трудовом договоре с работником.

Заработная плата может выплачиваться работникам в денежной рублевой или неденежной форме (Трудовой кодекс, статья 131, §§ 1 и 2). Наличная заработная плата выплачивается на рабочем месте (Трудовой кодекс, статьи 136, 3). Для выплаты заработной платы наличными работодатель гарантирует наличие средств в фонде компании в день выплаты заработной платы.

Для выплаты заработной платы из предпринимательского фонда можно использовать два источника денежных средств.

- Выплата заработной платы фондом производится за счет денег, снятых с текущего счета. Выплата заработной платы может производиться по текущему счету уполномоченным сотрудником агентства с указанием, что будет выдан чек на получение денег. Казначей. Цель снятия средств должна относиться к чеку.

- Заработная плата может выплачиваться из средств, собранных в Бизнес-фонде за проданные товары, выполненную работу или оказанные услуги. Указание Центрального банка № 3073-У от 07. 10. 2013 года разрешает это.

2. Дата выдачи зарплаты

К сентябрю 2016 года Трудовой кодекс не устанавливал конкретных сроков выплаты заработной платы. Статья 136 просто гласит, что зарплата должна выплачиваться не реже одного раза в шесть месяцев. Конкретная дата выплаты должна быть указана во внутренней документации компании.

Для соблюдения правила полумесяца заработная плата делится как минимум на две части — первая половина месяца (S O-CALLED ‘DEPOSE’) и окончательная выплата во второй половине месяца.

В июле 2016 года были утверждены поправки к данной статье, которые вступили в силу 3 октября 2016 года. Конкретная дата выплаты заработной платы по-прежнему определяется агентством, но существует предельный срок — не позднее 15 календарных дней после окончания последних 15 календарных дней. период, за который они накопились.

Поэтому депозит (по сути, первая половина месяца) должен быть оплачен не позднее конца месяца и не позднее окончательного платежа следующего месяца.

Правила, касающиеся сроков, одинаковы для всех. Таким образом, даже если работник хочет получать зарплату в срок или зарплату раз в месяц, это невозможно.

Однако работникам предлагается перенести дату выплаты в письме. Это первоначальный взнос в середине месяца, до 20 числа месяца, и окончательный платеж до 5 числа следующего месяца. После этого между платежами должно пройти примерно 15 дней.

Обратите внимание, что невозможно определить, что зарплата должна быть выплачена «на самую позднюю дату» или в пределах диапазона дат. Это связано с тем, что трудовое законодательство требует установления конкретных дат.

Однако, если предприятие крупное, разрешается устанавливать разные даты выплаты для разных категорий работников или разных отделов (письмо Федеральной службы по труду № PG/6310-6-1 от 20 июня 2014 года). Например, 3 и 18 числа месяца для сотрудников и 4 и 19 числа месяца для руководителей.

Если день выплаты заработной платы приходится на праздничный день, она выплачивается в день, предшествующий празднику.

к содержанию ↑3. Платежные ведомости на выплату зарплаты

Заработная плата может быть выплачена из Фонда за счет средств

- Кассовый чек (форма № КО-2)

- Ведомость начисления заработной платы (форма Т-49)

- Ведомость начисления заработной платы (форма Т-53)

Пример платежной ведомости можно увидеть на скриншотах.

На первой странице счета-фактуры укажите название организации и ее суб-адрес, если для каждого суб-адреса имеется свой счет-фактура.

Также вводится период выплаты, сумма по буквенному номеру, номер и дата выплаты, а также период, за который должна быть выплачена заработная плата. Руководитель организации и главный бухгалтер подписывают форму расчета.

На второй странице находится таблица с именами и номерами всех работников, которые получают от него деньги. Указывается сумма рублей к оплате.

Сотрудники подписывают форму непосредственно при получении денег от кассира.

к содержанию ↑4. Выплата зарплаты через кассу – пошаговая процедура

Независимо от документа, по которому выплачивается зарплата через фонд, последовательность действий для снятия денег одинакова. Они состоят из следующих этапов

- Документы на выплату денег должны быть подписаны руководителем компании, главным бухгалтером или лицом, уполномоченным на это. Заполненный и подписанный документ передается кассиру для исполнения.

- При получении ведомости или слипа кассового аппарата кассир проверяет наличие подписи главного бухгалтера или бухгалтера (а при его отсутствии — подписи руководителя), соответствие образцу и соответствие суммы наличных денег, записанной в числовой форме, сумме в письменной форме.

- Наличные деньги выдаются кассиром непосредственно получателю, указанному в кассовом аппарате или выписке. Или же, если деньги от имени работника получает другое лицо, по доверенности.

Для проверки личности получателя платежа кассир просит его предъявить паспорт или другой документ, удостоверяющий личность, а получателя — доверенность (доверенность и документ, удостоверяющий личность).

Кассир проверяет, чтобы имя и фамилия в паспорте совпадали с данными в платежной ведомости или квитанции об оплате, а также, если это применимо, с данными в доверенности.

Если выдача наличных производится по доверенности, кассир в тексте платежного свидетельства фонда после имени получателя указывает имя лица, которому выдаются наличные.

При получении денег от лица, уполномоченного на основании карточки, кассир указывает «на основании доверенности», после чего расписывается перед лицом, получившим наличные. Доверенность прилагается к подтверждению о снятии наличных или к выписке, из которой были взяты наличные.

- Кассир подготавливает сумму наличных денег для получения и предоставляет карточку или статус на получение наличных денег получателю на подпись.

- Казначей отсчитывает сумму наличных денег, приготовленных для выдачи, так, чтобы получатель мог четко видеть свои действия, и выдает наличные деньги получателю, отсчитывая поштучно. Получатели могут измерять полученные деньги под наблюдением казначея.

- После снятия наличных казначей подписывает заявление, подтверждающее снятие наличных.

6. Выдача зарплаты по расходному кассовому ордеру

После закрытия и оформления платежной ведомости составляется документ на выдачу наличных на всю сумму заработной платы. Подробная информация об этой карточке выдачи наличных включена в накладную. Датой выплаты наличных является последняя дата оплаты платежной квитанции.

Клиринговая нота является приложением к клиринговой ноте с перечислением ее реквизитов. Иногда люди спрашивают, куда прикрепить клиринговую ведомость? Ответ находится в кассовом документе, где указана сумма, уплаченная по клиринговому векселю.

Организации могут решить не использовать статус оплаты труда. Иногда это делается для того, чтобы работники не знали, кто сколько получает. В этом случае заработная плата выплачивается по кассовому документу. Подготовьте каждого сотрудника индивидуально. В строке «выдача» указывается конкретная фамилия сотрудника, получающего деньги.

На основании данных о выдаче наличных денег, составленных как по платежной ведомости, так и по каждому работнику, регистрируется фондовая книга (форма № КО-4).

к содержанию ↑Если сумма наличных денег, оставшаяся после выплаты заработной платы, включая депонированную сумму, превышает лимит остатка наличных денег, сумма, превышающая лимит, должна быть сдана в банк в тот же день (пункт 2 Директивы № 3210-У).

7. Выдача зарплаты — проводка

Если заработная плата выплачивается через фонд, учет ведется с помощью бухгалтера

- 70 «Согласование с ответственным лицом по поводу выплаты заработной платы».

- 50 «Фонд» — где заработная плата выплачивается кассиром

51 счет «Текущий счет» используется, когда зарплата выплачивается путем перевода на карточный счет сотрудника.

Требование 70 — кредит 50 — когда зарплата выплачивается наличными

требование 70 — кредит 51 — когда зарплата выплачивается по текущему счету путем перечисления на карту сотрудника

Если сотрудник не получил зарплату вовремя, она депонируется и делается проводка.

76 «Сверка депонированной суммы» — кредит 70 — начисление на сумму зарплаты, не полученной работником.

к содержанию ↑10. На что еще обратить внимание при выплате зарплаты из кассы

Некоторые важные моменты, о которых следует помнить, чтобы не ввязываться в это сейчас.

В ведомости можно отразить только суммы, относящиеся к заработной плате и социальным выплатам. Вместо того чтобы записывать их в клиринговую ведомость, оформите их в отдельные РК: возвраты за командировочные расходы, компенсация за использование личных вещей, дивиденды, рента и т.д.

Следует отметить, что деньги, предназначенные для таких выплат, не должны превышать предельный возраст заработной платы. В течение этого периода (но не более пяти рабочих дней) лимит могут превышать только суммы, включенные в зарплату как оклад и социальное пособие.

Не включать выплаты статуса заработной платы лицам, работающим в учреждениях по гражданско-правовым договорам. Регулярные выплаты заработной платы могут привести к попыткам переопределить гражданско-правовые договоры как трудовые и установить дополнительные страховые взносы.

Выдача наличной заработной платы представителям иностранных государств (временно проживающим в России) не допускается (статья 14 Закона № 173 «О валютном регулировании и валютном контроле»). Заработная плата этих сотрудников должна перечисляться на банковский счет.

Накопились ли у вас вопросы о выплате кассирам денежной зарплаты? Спросите их в комментариях!

к содержанию ↑В какой форме производится выплата заработной платы

Выплаты заработной платы производятся в два этапа

- Авансовый платеж. Депозиты могут быть выплачены на сумму заработной платы работника за период, когда он действительно работал.

- Выплата остатков заработной платы:.

Выплата понесенной заработной платы может осуществляться в двух формах

- Денежная форма оплаты: наличная и безналичная.

- Тип оплаты: использование активов бизнеса.

Выплата зарплаты в натуральной форме

Может быть предоставлена оплата труда следующих видов:.

- материалов и готовой продукции, в

- товары, и

- незаконченная продукция — материалы и готовая продукция — продукция — незаконченная продукция,.

- Основные средства.

Заработная плата в натуральной форме не должна превышать 20% от валовой заработной платы. Оплата труда в натуральной форме должна производиться только на основании заявления работника предприятия.

к содержанию ↑Бухгалтерский учет расчетов с работниками по зарплате

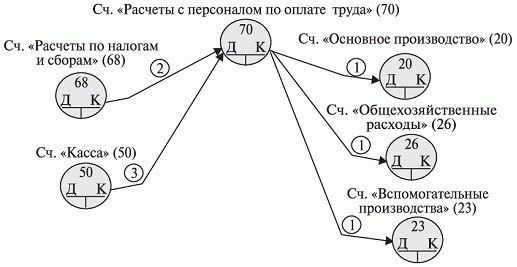

Расчеты с работниками по заработной плате отражаются на счете 70. Вся заработная плата сотрудников записывается на кредитной стороне счета, а бронирования и прямые платежи — на дебетовой стороне счета.

Получите бесплатный краткий семинар по 1С:.

Проводки по возврату ошибочно выплаченной заработной платы

| Счета DT. | QTE | Количество подвесок, руб. | Описание подвески. | Отгрузочные документы. |

| 20 | 70 | 20 000 | Отзыв | Состояние счета |

| 50 | 70 | 17 400 | Выплаченная заработная плата была ошибочно возвращена в фонды компании | Денежные купоны |

| 73 | 70 | 17 400 | Иски в суд о неправильно выплаченной заработной плате | Претензия |

| 70 | 73 | 17 400 | Заявление подано в отставку. Суд принял решение в пользу работника. | Состояние счета |

| 20 | 70 | 20 000 | Отзыв | Состояние счета |

| 91 | 70 | 20 000 | Неправильно выплаченная заработная плата, снятая за счет прочих расходов | Состояние счета |

| 50 | 73 | 17 400 | Необоснованно выплаченные зарплаты возмещены по решению суда | Состояние счета |

| 91 | 70 | 15 200 | Амортизированная заработная плата, выплаченная в связи с истечением срока исковой давности | Состояние счета |

Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы оставить комментарий.

Этот сайт использует Akismet для борьбы с нежелательной электронной почтой. Узнайте, как обрабатываются ваши комментарии.

Особенности расчета с персоналом по оплате труда

Все операции здесь отражаются на счете 70. Там на дебетовой стороне регистрируются все сверки, непосредственно связанные с заработной платой, а также различные платежи по кредитам и удержаниям компании на кредитной стороне. Источником заработной платы является счет затрат компании.

В целом, зарплаты и оклады включают как отработанные, так и неотработанные часы. К первой категории относятся

- Оплата за работу (зарплата, счета, прибыль или процент от продаж); и

- Стимулы и компенсации, включая бонусы.

Ко второй категории относятся наличные деньги, размер которых рассчитывается на основе среднего заработка или конкретных государственных нормативов.

- Лицензии на обучение или годовые лицензии, включая

- Время перерыва в работе по вине работодателя, и

- Профессиональные поездки и т.д.

Удержания из заработной платы персонала

В дополнение к полученной зарплате, бухгалтерская фирма назначает встречу перед перечислением на карточный счет или кассовый чек для немедленной оплаты. Основные скидки следующие

- Подоходный налог с физических лиц,.

- профсоюзные взносы,.

- трансферты в частное страхование; и

- Восстановление выплаченных авансов, в том числе

- Восстановление ущерба, причиненного компании, в размере

- Исполнительные документы,.

- Диета.

Как правило, резервирование не может превышать 20% от заработной платы. В случае с исполнительными документами этот лимит увеличивается до 50%, а в случае с блюдами компенсация за определенные виды ущерба составляет 70%.

к содержанию ↑Расчет НДФЛ

Сегодня в России действуют три основные ставки подоходного налога

- 13% — обычная ставка для резидентов; и

- 30% — обычный коэффициент для нерезидентов; и

- 15% — более высокая доля жителей, получающих более высокие доходы.

Работодатели выступают в качестве налоговых агентов при уплате подоходного налога с физических лиц и, естественно, перечисляют деньги в бюджет. В то же время, при начислении заработной платы компания имеет право применять определенные налоговые скидки

- Ролевые модели в виде

- Собственность — — -.

- Профессионал.

Они относятся к различным аспектам жизни и определены в соответствующих статьях налогового законодательства.

к содержанию ↑Расчет с персоналом по оплате труда при увольнении. Выплата выходного пособия

Если работник увольняется по какой-либо причине, он должен получить окончательную компенсацию в свой последний рабочий день. Это включает заработную плату и компенсацию за весь неиспользованный отпуск на момент ухода. Для определения последней используется средняя зарплата работника за последние 12 месяцев.

Если работник отсутствует на работе в последний рабочий день, то следующий день должен быть оплачен из платежного требования. В случае задержки можно рассчитывать на дополнительную компенсацию в размере 1/150 от ежедневной ставки рефинансирования центрального банка.

При увольнении работник может потребовать дополнительную двухнедельную компенсацию, если

- повторный прием на работу сотрудника, на которого он был нанят; или

- призыв на альтернативную или военную службу; и

- потеря здоровья. Это мешает работнику в дальнейшем соответствовать требованиям должности.

- Отказаться от перевода компании.

Люди имеют право на повышенные пособия в случае закрытия организации или увольнения сотрудников.

к содержанию ↑Особенности бухгалтерского учета заработной платы

Традиционно регистрация заработной платы, подоходного налога и другие назначения производятся в последний день месяца. Регистрация подоходного налога, зарплата, пенсионные и другие взносы производятся в день непосредственной выплаты.

Прямые расходы на заработную плату персонала снимаются по себестоимости товаров или продукции компании. Для этой цели счету 70 соответствуют следующие счета

- Коммерческий бизнес-счет 44,.

- Счета производственных компаний 20, 23, 25, 26, 29.

Записи делаются в виде D20 (44, 26, 29,) для общей суммы заработной платы, рассчитанной за календарный месяц или для каждого сотрудника в отдельности. Последний пункт важен, когда 70 счетов анализируются конкретно по отдельным сотрудникам.

По закону зарплата должна выплачиваться не реже двух раз в месяц. Сюда входят выплаты и оклады: первый — фиксированная сумма или процент от оклада; второй — фиксированная сумма или процент от оклада; третий — фиксированная сумма или процент от оклада; четвертый — фиксированная сумма или процент от оклада. Дата внесения взноса зависит от способа оплаты, используемого предприятием.

- Если депозит вносится на фиксированную сумму, то регистрация не происходит, так как этого достаточно, чтобы наступил последний день календарного месяца.

- Если депозит зависит от фактического рабочего времени в первой половине месяца, необходимо сделать дополнительные предварительные скидки на подоходный налог, питание и исполнительные документы, чтобы 15 числа месяца одновременно сделать все скидки.

Выплата денежных средств сотрудникам

После завершения начисления заработной платы на счете 70, где рассчитывается бронь, оставшаяся сумма перечисляется работнику через банк или выдается наличными. В зависимости от этого при регистрации используется первый счет, например, D70-50 (51), а оплата производится через фонд компании.

В день выплаты заработной платы работнику или на следующий день компания должна перечислить подоходный налог в бюджет. Для этого используется счет 68 (учет ведется по Д68К51). Премия перечисляется до 15 числа следующего календарного месяца (проводка выглядит как D69 K51).

Обратите внимание, что платежи осуществляются только с расчетного счета компании.

к содержанию ↑Особенности выплаты и учета расчета с персоналом наличными

Если зарплата выплачивается наличными, необходимо использовать специальные кассовые процессы. Например, выдача денег должна производиться в соответствии с кассовыми документами и расходными накладными. Эти документы должны быть подписаны лицом, уполномоченным на такие действия (часто это делает руководитель или главный бухгалтер).

В момент оплаты бухгалтер записывается в ведомость. Если сотрудник не является членом организации, выплаты производятся на основании отчета о расходах, составленного отдельно для каждого человека или в силу отдельных обстоятельств.

Как правило, на выплату денежной заработной платы отводится три дня, после чего казначей должен

- подготовить реестр наличности, подлежащей депонированию (т.е. деньги, не полученные персоналом); и

- Все сотрудники, не получающие деньги, должны быть помечены или опечатаны рукописной запиской.

- В конце статуса кассир сообщает о выплаченных и депонированных суммах.

- В кассовой книге фиксируется фактическая сумма оплаты и уникальный номер кассовых документов.

Депонирование средств при выплате зарплаты

На некоторых предприятиях зарплата по-прежнему выплачивается наличными, что неудобно как для работодателей, так и для сотрудников. Первая несет финансовые потери из-за возмещения расходов, времени, которое сотрудники тратят на получение денег, их выдачу и поддержание дополнительной бюрократии для подтверждения получения денег. Последние должны лично приходить в компанию.

Это неудобно из-за сети магазинов и возможности быть на больничном в день оплаты.

Если человек не может получить деньги в день выплаты, бухгалтерская фирма должна внести деньги на депозит. Это подразумевает временное обязательство денежных средств, либо наличными (не превышая лимит наличных), либо путем временного возврата на банковский счет. В этом случае регистрация становится D70 K76.4.

Регистрация становится Д51 К50 при возврате денежных средств на расчетный счет. При оплате наличными регистрация возврата становится D76. 4-50.

Заработная плата может быть депонирована на срок до трех лет. Если работник не обращается за деньгами в течение этого периода, они исключаются из внереализационных доходов компании. Регистрация в данном случае — D76. 4 K91.

к содержанию ↑Как провести учет расходов на оплату без ошибок

Несоблюдение правил учета расходов на заработную плату персонала может привести к санкциям и судебным разбирательствам между работником и работодателем. Выход — для малого бизнеса, у которого нет роскоши нанять еще одного сотрудника для выполнения таких выплат. Решение — поручить эту работу нам.

Вы качественно выполняете такую услугу в нашей компании. Выбирая нас, вы должны:.

- Доступные цены (наши цены не выше среднего уровня по городу); и

- точность учета благодаря опыту наших сотрудников, и

- полная конфиденциальность коммерческой информации; и

- консультации и полную прозрачность.

к содержанию ↑Общая стоимость бухгалтерских услуг для ваших сотрудников зависит от количества персонала, особенностей вашей компании и других факторов. Вы можете получить более подробную информацию, позвонив по телефону или оставив заявку на сайте.

Как начисляется зарплата работникам?

Счет 70 «Расчеты с персоналом по оплате труда» используется для визуализации процесса начисления заработной платы в бухгалтерской фирме. Как вы знаете, расчет заработной платы может состоять из разных частей, в зависимости от метода, используемого компанией.

- Зарплата

- Бонусы,.

- оплата ночных и праздничных дней, оплата

- Компенсация грузовиками и т.д.

Все, что выиграет работник, будет включено в счет расходов по кредиту 70. Они различаются по порядку выполнения работником определенных обязанностей. Если доход начисляется:.

- Счет характеризует заработную плату работников, занятых в основном производстве. Счета используются для учета вспомогательного лабораторного персонала. Счет 44 используется для учета заработка административно-управленческого персонала.

- Счет 44 используется при работе в коммерции.

Это означает, что остановки зарплаты конвертируются только по ставкам.

- ДТ 20 (23, 26, 44) КТ 70.

Если заработная плата рассчитывается на основе рабочих часов, зафиксированных в табеле, необходимо провести все необходимые назначения и выплатить работнику остаток заработной платы.

Согласно письму Министерства труда и социальной защиты РФ № 14-1/В-911 от 21. 09. 2016 года, работодатели обязаны выплачивать заработную плату каждую половину месяца. Дата выплаты определяется внутренней документацией компании. Дата обычно указывается в положении об оплате труда.

к содержанию ↑Что такое удержания из зарплаты?

В отличие от окончательного оклада, эта выплата не облагается налогом у источника. Для целей бухгалтерского учета учитываются только авансы, выданные работникам.

Скидки следующие.

- подоходный налог с нерезидентов (13% для резидентов, 30% для нерезидентов); и

- Питание по приказу об исполнении или после просьбы работника

- Устранение дефектов у финансового контролера.

- Устранение требований, не подтвержденных документально.

Примечание автора! Подоходный налог с физических лиц сначала удерживается с заработной платы, остальные удержания производятся ниже.

В зависимости от типа, скидка начисляется на счет 70. Заработная плата может выплачиваться наличными или через расчетный счет организации. В этом случае производится обычное резервирование заработной платы.

- DT 70 kt 50 «Кассир» — работник, получающий зарплату наличными.

- ДТ 70 кт 51 «Расчетный счет» — работник получил деньги на банковскую карту.

Если зарплата выплачена из кассы?

Если оплата производилась через фонд, работодатель должен соблюдать правила работы с наличными деньгами, установленные Центральным банком России.

- Заработная плата выплачивается в соответствии с клиринговой ведомостью.

- Подтверждение оплаты должно сопровождаться кассовыми документами.

- Вещественные доказательства не могут храниться в фондах агентства более пяти дней.

- Каждый сотрудник должен расписаться в получении денег.

к содержанию ↑Если работник по какой-либо причине не может получить свою зарплату в течение пяти дней, бухгалтер должен поставить печать «депонировано» на невыданной сумме.

Как вернуть депонированную зарплату?

Депонированная заработная плата возвращается в банк, чтобы работник мог забрать ее позднее.

- DT 70 KT 76.4 «Сверка депонированной суммы» — операции с депозитами, см.

- ДТ 51 КТ 50 — Поступление денежных средств на банковский счет,.

- DT 50 KT 51 — Бухгалтер получает сумму депозита, выданную работнику.

- DT 76. 4 KT 50 — Сотрудники получают зарплату, ранее депонированную.

Согласно правилам, эти зарплаты могут храниться на счете 76.4 в течение трех лет. В течение этого периода, если сотрудники не приходят на работу, чтобы заработать собственные деньги, они учитываются как доход компании.

- DT 76. 4 KT 91. 1 «Прочие доходы» — доходы от неосновных видов деятельности.

Пример формирования бухгалтерских проводок по выдаче зарплаты

Например, ООО «Южный» выплачивает заработную плату наличным работникам. Бухгалтер пошел в банк и получил требуемую сумму по чеку.

- ДТ 50 кт 51- 1 00 00 000 руб. с расчетного счета на выплату заработной платы.

Впоследствии квитанция об оплате была оформлена по форме Т-49. В конце пятидневного периода оплаты труда было установлено, что три работника не явились за показаниями.

- Ивано в-14. 080 рублей,.

- Петро в-16. 745 рублей,.

- Сидоро в-8. 798 рублей.

Бухгалтер рассчитал суммы.

- 14. 080. 00 + 16. 745. 00 + 8. 798. 00 = 39. 623. 00 рублей — основная заработная плата, R

- 1. 000. 000. 00 рубле й-39. 623. 00 = 960. 377. 00 рублей — выдано из фонда предприятия работнику.

Теперь необходимо зафиксировать результаты в учетных записях с помощью действий.

- DT 70 KT 50 — оформлены документы на выдачу наличных денег по результатам 960, 377.00 Зарплата.

- DT 70 KT 76. 4-39, 623 Депозитные операции в рублях

- ДТ 51 КТ 50-39. 623 рубля вернулись на расчетный счет в банке.

Через десять дней работник пришел за депонированной зарплатой.

- ДТ 50 КТ 51 — бухгалтер снял с расчетного счета 39, 623 руб.

- ДТ 76. 4 КТ 50 — сотрудники получили депонированную заработную плату в размере 39, 623 руб.