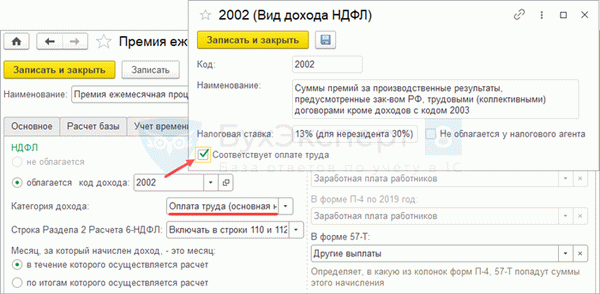

Код дохода 2002

Начиная с турбулентности 1990-х годов, российское правительство последовательно принимает системные меры по развитию доходов населения от теневого сектора. Успех этих мер очевиден в результатах. Сегодня дефицит налогов составляет менее 5% ВВП, тогда как 20 лет назад этот показатель достигал 17-18% ВВП.

Одной из причин такого успеха является ужесточение российского налогового законодательства при одновременной либерализации самих налоговых платежей (например, использование скидок стало обычной практикой в России).2 — Кодекс 2002 НДФЛ поощряет работников путем «расщепления» облагаемого элемента дохода, сохраняя конечное бремя налогового гражданина Результатом такого ужесточения аудита стало то, что оно позволило контролировать и разделять средства, используемые предприятиями для того, чтобы

Что означает Кодекс 2002 года для справок 2-НДФЛ? Расшифровка раскрывает следующее значение Кодекса. ‘премия за выработку, полученная работником за полное или частичное выполнение установленного плана’. Если в справке 2-НДФЛ 2002 года указана определенная сумма, это означает, что работник получил премию от работодателя за достижение конкретной цели.

В эту категорию входят следующие бонусы

- Выполнение производственных планов и/или перевыполнение,…

- достижение целевых показателей объема и/или качества, установленных руководством, а также

- Для достижения целей и/или дополнительных целей по продаже товаров или услуг, чтобы

- успешно реализовывать проекты, указанные руководством, с целью улучшения количества или качества продукции.

Важно: Обратите внимание, что все виды премий, включенные в категорию «2002», напрямую связаны с производством продукции или услуг компании. Для непроизводительных премий введен отдельный код «2003».

Теперь понятно, что означает этот код, но почему код дохода 2002 года вообще попал в справку 2-НДФЛ? На первый взгляд, не совсем понятно, почему были введены коды «2002» и «2003». Это связано с тем, что налогооблагаемые суммы не изменились. Как и прежде, большинство бонусов превышает 4000 рублей, и с них необходимо заплатить налог в размере 13%.

Однако новая концепция практики становится понятной из Приказа налоговой службы РФ от 22 ноября 2016 года N ММВ-7-11/633@. В нем разъясняется, что выплаты по Кодексу 2002 могут осуществляться только за счет средств специального назначения агентства или поступлений от денежных намерений. В то же время вводится запрет на выплату производственных премий из валовой прибыли предприятия.

Очевидно, что таким образом правительство стремится предотвратить легализацию преступных доходов («отмывание денег»). Раньше деньги, заработанные преступным путем, каким-то образом учитывались в прибыли компании, а затем передавались (через консьержей) соответствующим людям в виде бонусов. Это больше невозможно, так как все выплаты по Кодексу 2002 года непосредственно из прибыли компании являются нарушением закона и одновременно сигналом для УТМ, относящимся к организации.

к содержанию ↑Отличия от кода 2003

Мы узнали, что такое 2-НДФЛ «Кодекс о доходах 2002», но приказом по федеральному налогу был введен и «Кодекс 2003». В чем заключаются различия? В эту категорию входят любые виды премий, которые не связаны с непосредственной работой сотрудника (премия за непроизводительные результаты).

Например, в колонку 2003 можно включить единовременное вознаграждение перед отпуском, «подарки» сотрудникам за предыдущую службу перед выходом на пенсию, а также благодарность за альтруистическую помощь организации. Праздники для коллег и других людей.

Еще одно различие заключается в источнике оплаты. Деньги на непроизводственные выплаты могут быть выделены только из фондов специального назначения, целевых фондов или дополнительной прибыли компании. Опять же, прямые выплаты из общей прибыли компании запрещены.

В целом, Кодекс 2003 выполняет те же функции, что и Кодекс 2002. Это контроль за движением корпоративного капитала, а также обращение с преступным поведением некоторых криминальных предприятий.

к содержанию ↑Как правильно выбрать код дохода?

В этом вопросе есть два основных ориентира, которые позволяют четко определить категорию бонуса

- Цель пособия и причина его предоставления. Например, если целью премии является выгодная для компании работа сотрудника, а причиной предоставления денег в долг — высокие показатели сотрудника, то бонусный код — 2002. Если цель бонуса — просто повысить преданность сотрудников, а денежный коэффициент не имеет никакого отношения к эффективности бизнеса компании — это Код Бонус 2003.

- Источники средств для выплаты премий. Очевидно, что если средства используются за счет ограниченных денежных поступлений, то такие премии должны быть распределены Код 2002: поскольку ограниченные денежные поступления возникают только в результате эффективной работы компании, это считается результатом всего производственного планирования организации. То же самое можно сказать и в обратном направлении. Если средства получены из фонда специального назначения, такие премии никогда не будут зарегистрированы в 2002 году, даже если они на самом деле являются поощрениями для сотрудников. Единственная позиция для таких надбавок находится в колонке 2003 года.

Здесь можно задать резонный вопрос: цель и причина предоставления льготы относится к кодексу 2002 года, но источник финансирования относится к кодексу 2003 года, куда должны пойти деньги? Эти коды могут быть заменены. Важно отметить, что цель не совпадает с мандатом, выданным Федеральной налоговой службой.

В таких ситуациях источник финансирования остается приоритетным. На самом деле, ФНС редко обращает пристальное внимание на бонусы, когда все кажется достаточно последовательным. Однако если в качестве причины выплаты премии указывается «эффективность производства», но премия относится к категории 2003, это может стать причиной для массированного контроля над фирмой.

к содержанию ↑Помните: если деньги были выплачены за счет целевых поступлений или средств специального назначения, то в 95 случаях из 100 пособие должно быть отражено по коду 2002.

Общий алгоритм настройки

Бухгалтерский расчет подоходного налога физических лиц по ежемесячным премиям, возникшим в следующих месяцах:.

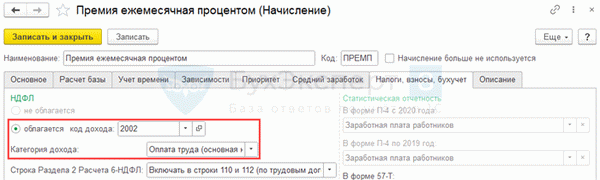

- Налоговый кодекс — 2002.

- Категория дохода — Вознаграждение (основная налоговая база).

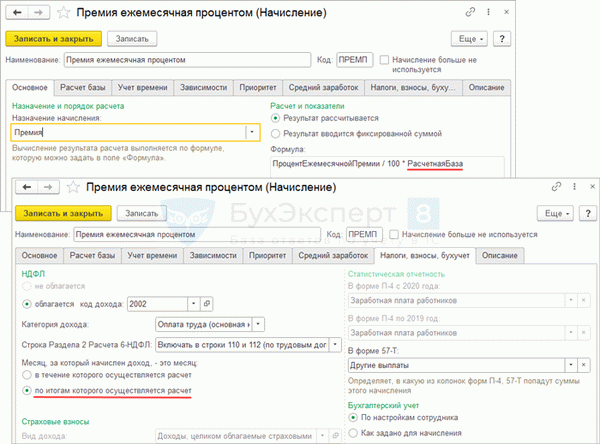

- Месяц, в котором получен доход — цена этой договоренности зависит от метода начисления бонусов.

- Если вид расчета премии включает расчетную основу, то месяцем, в котором наступает доход, является месяц, в котором происходит расчет. В этом случае месяц бонусного дохода определяется настройкой базы расчета.

- Если база расчета отсутствует в типе расчета страховых взносов, программа не будет автоматически определять месяц дохода, если настройка корректируется по результатам расчета. По этой причине в соглашении о выплате пособия следует указать, что месяцем, в котором рассчитывается доход, является месяц, предшествующий расчетному месяцу.

Установите код дохода 2002 и категорию заработной платы (на основе базового налога) для ежемесячного пособия.

Чтобы включить выбор категории расчета заработной платы (базовой налоговой базы) для расчета заработной платы по коду 2002 в настройках кода дохода 2002, установите флажок, соответствующий расчету заработной платы.

Просмотрите варианты установки месяца, в котором вы получаете ежемесячную премию, в зависимости от того, как она рассчитывается.

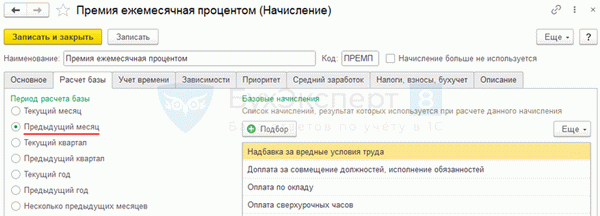

к содержанию ↑Вариант 1. Настройка месяца получения дохода для премии, рассчитываемой от расчетной базы

Если в типе премии указана основа расчета, вкладка «Налог», «Взнос» и «Бухгалтерский учет», то для определения месяца получения дохода доступны только два варианта. В этом случае установка предыдущего месяца расчета недоступна. Чтобы получить бонус как за предыдущий месяц в учете подоходного налога физического лица, выберите в бухгалтерском налоговом учете физического лица Выбрать месяц — по окончании которого производится расчет.

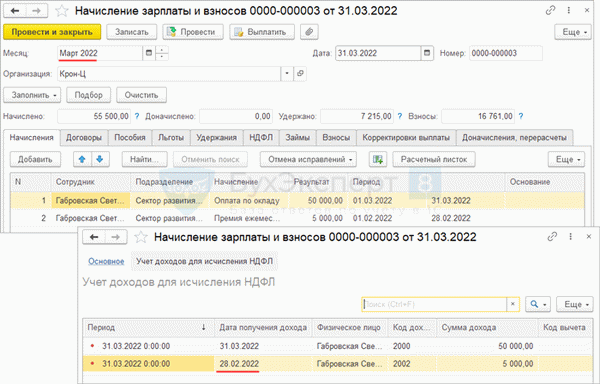

[На вкладке Основной расчет убедитесь, что период основного расчета установлен на предыдущий месяц. Это параметр, определяющий месяц дохода для целей подоходного налога.

Дата получения дохода за этот март по налогу на прибыль за февраль установлена как 28. 02. 2022.

Следующая