Универсальный корректировочный документ

В другом приказе фтс № 736 от 12. 10. 2020 года говорится, что с 1 октября 2021 года вносятся существенные изменения в формулу и правила заполнения уточненных документов для расчета НДС и других видов налога.

Обновления затрагивают список. Список включает счета за устранение недостатков и основные документы и предназначен для подтверждения согласия клиента (или уведомления) на изменение стоимости.

Новая форма содержит обновления для всех задействованных организаций. Основная цель документа — представить данные кода этикетки и тем самым гарантировать прослеживаемость продукта.

к содержанию ↑5 изменений в структуре и полях УКД

Новая модель подразумевает значительно более легкую конструкцию. Это помогает снизить негативное воздействие завершающей человеческой ошибки.

Поля для кодов маркировки и прослеживаемых товаров

Продукция, подлежащая обязательной маркировке, имеет отдельные поля для регистрации информации в целях распознавания. Указывается управляющий сигнал или уникальный идентификатор пакета передачи. Поля для выявляемых товаров требуют указания регистрационного номера производственной партии продукта и указания его количества.

к содержанию ↑Устанавливаются наименования файлов информации продавца

Общие — ON_NKORSCHFDOPPR

Для отслеживаемых товаров — ON_NKORSCHFDOPPRS

Маркировка товаров — ON_NKORSCHFDOPPRMARK

Элементы по отсутствующим значениям и прочеркам можно не включать

Это Постановление Правительства Российской Федерации № 1137 от 26 декабря 2011 года.

Узлы разделены на отдельные

Такие элементы, как ‘атрибут’, ‘код’, ‘товар’, ‘тип товара’ и т.д., разделяются из одного узла на несколько узлов.

Новые особенности документов

Расширена функциональность трансфертных документов — теперь можно писать реквизиты, включая имя, номер, дату и другие значения. Однако если нет подтверждающих документов для создания документа о возмещении или переводе, в новых правилах указано «нет подтверждающих документов».

УКД в электронной форме

Предприятия могут значительно упростить управление документами с помощью «Сфера Курьер» от SberCorus, цифровой платформы для предприятий и частных лиц. После подключения к сервису документы, включая УКР, можно отправлять и получать из 1С и других систем или непосредственно из личных кабинетов. Мы следим за обновлениями и помогаем компаниям избежать ненужной путаницы и сделать все правильно и быстро.

Точность имеет решающее значение в документообороте с торговыми партнерами.

к содержанию ↑Изменения в УПД для участников обмена, работающих с системой прослеживания

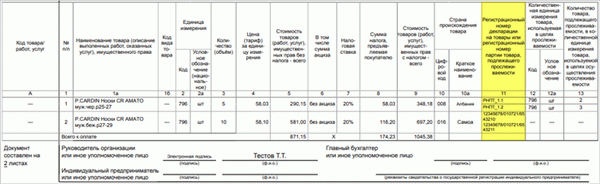

- Позиция 11 озаглавлена. ‘Номер позиции местоположения или местоположение — количество партий товаров, которые необходимо обнаружить’. заполняется одной из двух записей.

- RNPT — для обновлений с детектируемыми товарами.

- Количество зарегистрированных деклараций — если это ОДП с неотслеживаемыми товарами.

Документ может содержать информацию об обнаруживаемых и необнаруживаемых товарах (рис. 3).

Рисунок 3. Расположение рамки обновления 11.

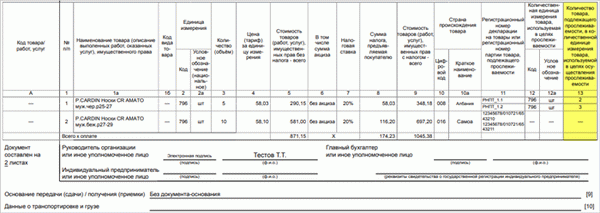

- На коробках 12 и 12а должна быть указана единица измерения товара, определенная ОКЕИ (рис. 4).

Статья 4 Должности 12 и 12а Место работы.

- В графе 13 должно быть указано количество товара, подлежащего прослеживаемости, с соответствующей единицей измерения (табл. 5).

3. 5. Положение ящика 13.

Графы 12-13 не формируются при создании печатных счетов-фактур для товаров, проектов, услуг и имущественных прав, которые не подлежат отслеживанию.

к содержанию ↑Изменения в УКД для всех участников обмена

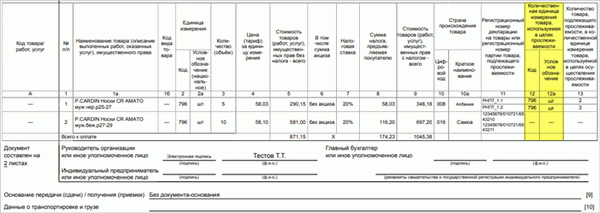

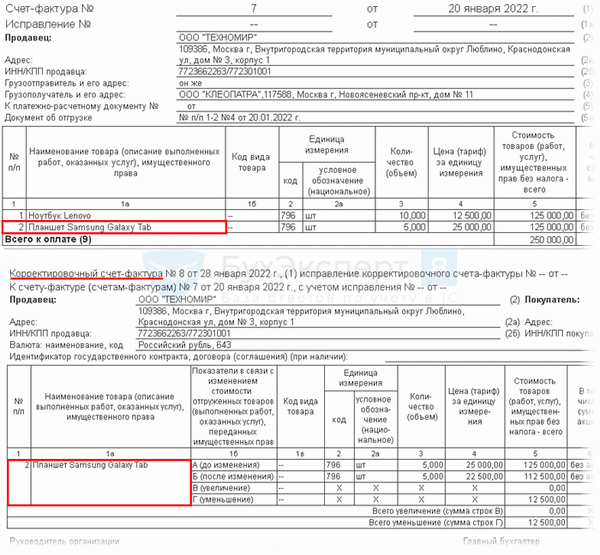

- В графе 1 в графу 1а переносится порядковый номер записи о товаре (выполненной работе, оказанной услуге, оказанной услуге), поставке (передаче), переданных имущественных правах и их наименования. В колонке 1 указывается соответствующий регистрационный номер УДК, для которого создается АСР.

- «Показатели, связанные с изменением стоимости переданных товаров (выполненных работ, оказанных услуг), изменением переданных имущественных прав» переносятся в графу 1b, а «вид товаров» — в графу 1c.

- В форму АКД добавлена информация об импортных товарах.

- графы 10 и 10а — отражение информации о стране происхождения (цифровой код и наименование) импортных товаров, указанных в графах 10 и 10а счета-фактуры, по которому создан АКД; и

- Позиция 11 — регистрационный номер декларации на зарегистрированные товары (ранее таможенной декларации) или регистрационный номер представления груза, подлежащего отслеживанию по соответствующей позиции 11 ЕКД, на основании которой создается ЕКД.

- Графы 12 и 12а — отражение количественных единиц товара, идентифицированных соответствующими графами АСР, в том числе

- Графа 13 предназначена для указания количества товаров, отслеженных до единицы измерения, используемой для целей прослеживаемости. В графе 13 приводится ценовой показатель со строками «A» (до изменения), «B» (после изменения), «C» (увеличение) или «D» (уменьшение).

Графы 12-13 не формируются, если выписываются бумажные сборы на устранение недостатков (возможно только для необнаруживаемых товаров).

к содержанию ↑Когда применять УКД в 2024 году

Универсальные корректирующие документы выдаются следующим образом

- В поставках.

- При изменении стоимости отправляемых товаров

- Правильно исправьте неверную информацию.

Электронные накладные выпускаются поставщиками для изменения стоимости продаваемых товаров, проектов или услуг по договоренности с покупателем. Часто бывает так, что продавец предоставил скидку или покупатель обнаруживает, что получил не весь товар. После этого необходимо внести UKD.

к содержанию ↑Как использовать УКД

Форма UKD состоит из двух частей.

- Первый — это пересмотренная форма счета-фактуры.

- Вторая относится к первичной и подтверждает согласие покупателя на изменение стоимости.

Примечание: В левом верхнем углу универсального документа по адаптации есть колонка «Статус». Там следует отметить ‘1’ или ‘2’. В зависимости от этого изменится цель документа.

| Статус ‘1’. | Статус ‘2’. |

| В 2024 году в статусе «1» в УКД отражаются все обязательные показатели первичного учетного документа и исправленного счета-фактуры. В этом случае документ может использоваться одновременно как первичный и как корректировочный счет-фактура. | В состоянии «2» УКД может использоваться только в качестве первичного учетного документа, подтверждающего изменение стоимости уже отправленных товаров. В этом случае обязательные показатели для пересмотренного счета-фактуры не заполняются. |

Более 2 000 000 компаний уже напечатали в «Мыскладе» счета-фактуры, транспортные накладные и другие документы.

к содержанию ↑Универсальный корректировочный документ: бланк и образец

В некоторых случаях универсальная корректирующая документация не применяется. Давайте рассмотрим их более подробно.

Например, в 2024 году УКД не придется возмещать товары с особыми вопросами фактурирования и регистрации. Например.

- Когда покупатель принимает товар на учет, он сопровождает это выставлением счета-фактуры, как при продаже товара.

- Изменение стоимости груза из-за ошибки продавца в первоначальном комплекте документов.

Ниже мы ответим на некоторые часто задаваемые вопросы о версии UKD.

к содержанию ↑Чья подпись должна быть на универсальном корректировочном документе?

Первый квадрат UKD должен быть подписан руководителем компании и ответственным лицом.

Если УКД используется только как первичный документ (статус «2»), подпись в первом блоке ставить не нужно. Он должен находиться в нижней части документа.

В 2024 на УКД нужно ставить печать?

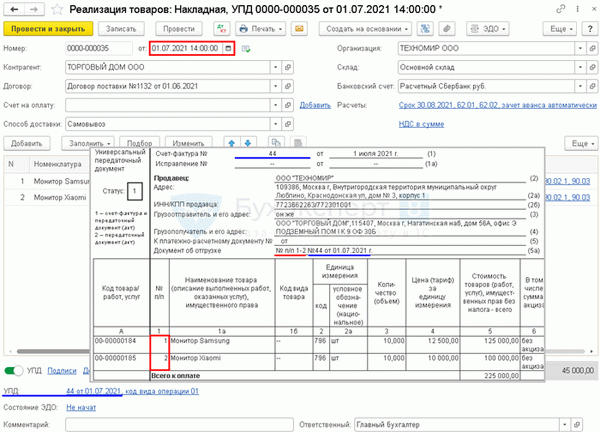

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

09. 11. 2020 Дополнительные сведения о прослеживаемости товаров по счетам-фактурам с 01. 07. 2021 в связи с выходом Федерального закона N 371-ФЗ.

Рассмотреть изменения в счетах-фактурах с 01. 07. 2021.

- 5a — для получения сведений о товаросопроводительных документах, соответствующих количеству зарегистрированных счетов-фактур.

Это изменение касается всех налогоплательщиков. Он помогает налоговым аудиторам быстро найти товаросопроводительные документы на отправку товаров (работ, услуг, имущественных прав) по конкретному счету-фактуре.

Графу 5А не нужно заполнять в авансовом счете-фактуре с НДС, так как она содержит информацию о расходах на доставку, а не о платежах.

Вопрос о том, что должно быть указано в строке 5А счета-фактуры, если он не был решен без первичного источника информации. Например, если владелец не выдает свидетельство об аренде; рекомендуется установить порядок учетной политики по НДС и выписать счет-фактуру в этом случае.

В приборную панель EF были добавлены и изменены колонки.

- 1 — № а/а — относится к строке 5а.

- 1 a — «Наименование товара…». . — Колонка была перемещена вправо, а ее номер изменен.

- 1b — «Код груза» — колонка перенесена вправо и изменен ее номер.

- 11- Название колонки изменено на «Номер места или регистрационный номер партии коммун, подверженных отслеживанию» и добавлена информация о DNPT.

- Обнаруживаемых товаров нет — указан номер ГТД.

- Существуют детектируемые товары — str number.

При реализации выявляемых товаров ЭКА выдается всем покупателям за некоторыми исключениями (пп. 1 п. 3 ст. 169 НК РФ). Специальные налогоплательщики (например, УСН) или освобожденные от НДС по ЕСХН со статусом 2 вместо счета-фактуры.

- 1-нр. н/д- Количество строк в СФ, для которого составляется CRR, см.

- 1b- ‘Показатель по изменению стоимости…’ . — Колонка была перемещена вправо, а ее номер изменен.

- 1С- «Код груза» — колонка перенесена вправо и изменен ее номер.

- 10, 10a — цифровой код и страна происхождения согласно EF, где производятся корректировки.

- 11-

- 12, 12а — код и наименование единицы измерения товара, выявленной по ОКЕИ по ЭП, которая корректируется; и

- 13- Количество товаров (услуг), которое может быть определено этими единицами:.

- A (до модификации),.

- B (после модификации),.

- c (увеличение) или d (уменьшение).

Изменения в графах 12, 12А и 13 не влияют на сумму налога, но если такие изменения произойдут, то новый НК РФ (Постановление Правительства РФ от 26. 12. 2011 N 1137 действует с. 01. 07. 2021, с изменениями, внесенными Постановлением Правительства от 02. 04. 2021 N 534.

EDI является обязательным для участников систем прослеживаемости. Счета-фактуры передаются только в электронном виде, за некоторыми исключениями (ст. 2 Закона № 371, ст. 1. 1 Налогового кодекса № 169). С 01. 07. 2021 года электронное выставление счетов-фактур должно осуществляться по новым правилам (приказ Минфина от 05. 02. 2021 n 14Н).

- Физические лица для некоммерческих нужд и самозанятые в НПА — в этой категории также не требуется НП.

- с территории Российской Федерации в таможенном режиме или режиме реэкспорта

- с территории Российской Федерации на территорию другого государства-члена ЕС.

Поэтому часть данных ОДВ (CRS, UPD) доступна только в электронном виде (статья 2 закона 371-ФЗ). Они не должны появляться в печатной форме. Если выявляемые товары не включены в счет-фактуру, позиции 12-13 не печатаются; у тех, кто работает в EDI, они есть, но заполнять их не обязательно.

к содержанию ↑Выставление электронных счетов-фактур с 01. 07. 2021 года должно осуществляться в соответствии с обновленными правилами (Приказ Минфина РФ от 05. 02. 2021 N 14Н).

Заполнение УПД и УКД с 1 июля 2021

Налогоплательщики, готовящие уточненку со статусом 1, должны самостоятельно заполнить рекомендуемую форму с указанием необходимых сведений (письма ФНС от 17. 06. 2021 N ЗГ-3-3/4368@, от 22. 04. 2019 n ре д-4-15/). (7638).

Федеральная налоговая служба окончательно утвердила электронный вид УПД и УКД (письмо ФНС № 4-15/7407 от 28. 05. 2021).

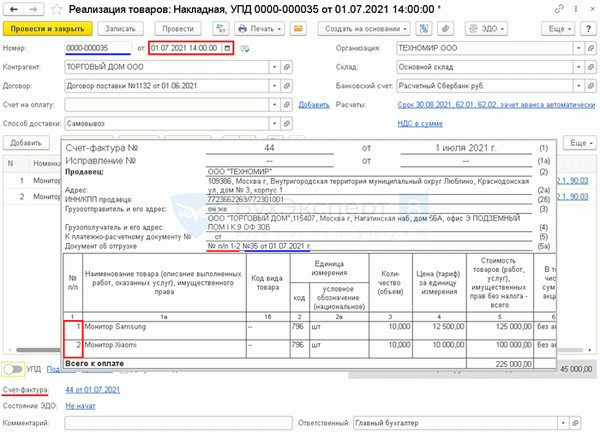

Новый счет-фактура в 1С

Шапка счета-фактуры

Реализовано заполнение «документации в отгрузке» в печатной форме документа (начиная с версии 3. 0. 95).

Если печатная форма счета-фактуры создается с датой, начинающейся с 1 июля, строка 5А должна быть уточнена.

- № а/а — количество товаров из графы № А/А в счете-фактуре, из графы №.

- Нет… Номер и дата документа о поставке этих товаров (документ о продаже).

Если имеются различные документы о доставке, все они перечисляются в строке 5A.

Если вы печатаете форму UDP с 1 июля, вы должны включить строку 5a.

- Количество товаров А/А UDP, из а/а- номер колонки

- Нет. … of — номер и дата документа о доставке этих товаров — в данном случае в качестве документа о доставке выступает номер udp.

В этом случае все элементы перечислены в номере UPD.

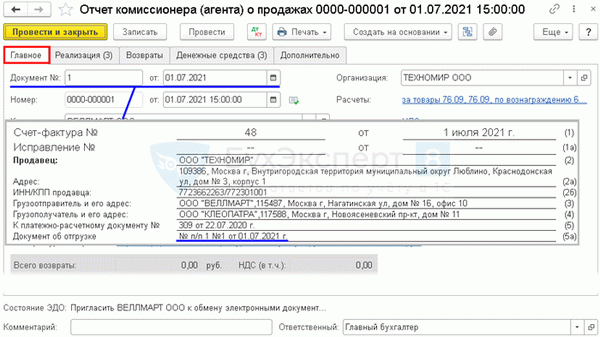

к содержанию ↑Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После обновления 1С в версии 3. 0. 95. 15, когда УПД и СФ формируются на основе разных реализаций, одинаковые элементы номенклатуры появляются в виде отдельных строк. Ранее они были едины. С чем это связано?

С 01. 07. 2021 года в форме UAF появилась новая строка 5A.

- Реквизиты товаросопроводительного документа

- конкретные записи серийных номеров в счетах-фактурах.

Поэтому данные из разных документов продаж должны изображаться в КВ отдельно; в случае с ВПР это не так принципиально и может привести к изменению алгоритма на 1С, сворачиванию одинаковых строк.

к содержанию ↑При создании печатного счета-фактуры из отчета о продажах в документе Представитель поставщика (сотрудник отдела закупок) строка 5A должна быть дополнена данными документа NO на главной вкладке.

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему в форме счета-фактуры 1С, действующей с 01. 07. 2021 (с версии 3. 0. 95), реквизиты покупателя и продавца размещаются в двух графах?

Формат счета-фактуры утвержден Постановлением Правительства РФ от 26. 12. 2011 N 1137 и данные показатели указываются в одной графе.

Принимаются ли изменения в макете данных в счете-фактуре?

Для более компактного расположения позиций фирма «1С» решила разместить реквизиты продавца и покупателя в двух колонках в СФ и УДП.

По мнению разработчиков 1С, такая настройка соответствует решению, так как все данные сохраняются.

Методисты Федеральной налоговой службы не возражают против такого подхода. Данная позиция отражена в письме ФНС от 23. 08. 2021 N 3-1-11/0116@.

При разумном подходе вы можете разработать собственную внешнюю форму с помощью программиста 1С. Они также сделают письменный запрос в ФНС, чтобы получить адресный ответ о безопасности использования этой версии формы.

к содержанию ↑Табличная часть счета-фактуры

Фотограф счета-фактуры заполняет его в соответствии с новой процедурой. В документе изображены как обнаруживаемые, так и необнаруживаемые товары. Графы 12-13 следует дополнить, указав, где имеется информация.

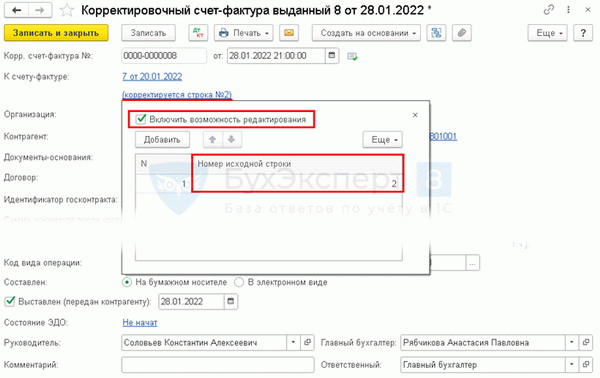

При оформлении корректировочных счетов-фактур и универсальных корректировочных документов, составленных с 01. 07. 2021 и далее, номера исправленных строк копируются первичным счетом-фактурой или УДП (начиная с версии 3. 0. 106. 60).

UKD заполняется аналогичным образом.

При необходимости исходные номера строк документа могут быть вручную исправлены в правильно выставленном счете-фактуре с помощью опции активации редактирования.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и сопутствующую документацию см. в разделе «Прослеживаемость».

Следующая