Какие негативные последствия у счета-договора

В 2015 году в Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)», была включена глава «О банкротстве гражданина». С этого момента на рынке стали появляться юридические фирмы, либо отдельные юристы, которые предлагают услуги по сопровождению процедуры личного банкротства.

Интернет пестрит рекламой, в которой обещают легко и быстро избавить клиентов от просроченных долгов по кредитам перед банками. И, казалось бы, что может быть проще: снять с себя все обязательства, объявив себя банкротом, и жить спокойно? Заманчиво, не так ли? Но, прежде чем решиться на этот шаг, необходимо узнать, какие подводные камни могут Вас поджидать.

Процедура банкротства физических лиц имеет как положительные, так и негативные стороны. Давайте во всем разберемся, и тогда Вам будет намного проще решить, стоит ли запускать процедуру банкротства, или лучше пойти другим путем.

Содержание статьи

- Банкротство физического лица: стоит ли рисковать

Что такое банкротство

Банкротство — это возможность законно списать долги через суд либо их реструктуризировать. Однако просто заявить в банк о своей несостоятельности и отказаться от долговых обязательств не получится.

Банкротство должно быть подтверждено судебным решением. Свое тяжелое материальное положение придется доказать.

Такие дела рассматриваются в арбитражном суде. Процесс этот непростой.

Заявить о банкротстве физлица могут несколько сторон:

- сам гражданин;

- кредитор (банк или другие финансовые организации);

- государственный орган — (чаще всего ФНС).

Важно учесть, что подача заявления не гарантирует, что по окончании всех процедур долги будут списаны.

По закону заемщик вправе подать заявление в суд, если:

- фактически не в состоянии исполнить денежные обязательства в установленный срок;

- очевидны признаки неплатежеспособности и недостаточности имущества;

- размер задолженности превышает стоимость имущества должника.

Банкротство физического лица: стоит ли рисковать

Несомненно, в процедуре банкротства многих привлекает возможность аннулирования долгов, которые не получается закрыть за счет продажи всего своего имущества. Но каковы последствия банкротства физического лица? Так ли выгоден человеку статус банкрота или стоит поискать другие пути решения проблем? У большинства людей банкротство ассоциируется с полным списанием долгов.

Но это не совсем так. Существуют два сценария решения финансовых проблем:

- реструктуризация долгов;

- реализация имущества.

Суть реструктуризации

Реструктуризация дает возможность восстановить платежную дисциплину и рассчитаться с долгами на довольно выгодных условиях. Но для этого у заемщика должны быть возможности: хороший официальный доход, которого достаточно для возвращения к прежнему графику платежей за 3 года.

При этом должны оставаться деньги «на жизнь» семьи. Поэтому на практике процедура реструктуризации применяется редко.

Кроме того, при рассмотрении этого варианта нужно учитывать серьезные ограничения, которые накладываются на повседневную жизнь гражданина:

- Заемщику запретят совершать сделки на сумму более 50 тыс. руб. без согласия финансового управляющего.

- Кредиторы получат информацию о наличии ценного имущества и сделках с ним за последние годы.

- В течение 5 лет после завершения процедуры необходимо будет уведомлять нового кредитора о прохождении процедуры реструктуризации долгов.

- Максимальный срок реструктуризации — 36 месяцев.

Если Ваш долг находится у агентства ЭОС, то, возможно, сотрудничество с компанией окажется более выгодным, чем реструктуризация на таких условиях.

Особенности процедуры банкротства

Как показывает практика, в процедуре банкротства физлиц много скрытых минусов, которые становятся очевидными уже в процессе. Чем же грозит банкротство заемщику, оказавшемуся в сложной финансовой ситуации?

Отсутствие опыта

Многие даже не представляют, как происходит эта процедура, с чего начать, какие нужны документы. Без хорошей юридической подготовки при самостоятельном оформлении есть риск допустить ошибки, которые в будущем выльются в потерю времени и финансов. А профессиональная правовая помощь стоит недешево.

Процедура банкротства не бесплатна. Придется потратиться.

Стоимость услуг финансового управляющего является фиксированной и составляет 25 тыс. руб.

Еще в 300 руб. обойдется госпошлина.

Но это лишь официальные расходы. В реальности гражданам приходится доплачивать немалые суммы, иначе найти грамотного управляющего и хорошего юриста становится проблематично.

А если попытаться сэкономить на услугах опытных специалистов, то можно столкнуться с другими рисками. Например, имущество заемщика может быть распродано намного ниже его реальной стоимости.

Процедура банкротства — довольно длительный процесс. Ведь арбитражным управляющим требуется время на поиск и продажу имущества. Иногда сама процедура может затянуться на годы, а сопутствующие проблемы будут только нарастать.

Признание сделок недействительными

Могут быть оспорены сделки по отчуждению имущества, совершенные за последние 3 года. Например, должник продал квартиру по подозрительно низкой стоимости. Финуправляющий обязательно проверит все Ваши последние сделки на наличие признаков преднамеренного и фиктивного банкротства — если они будут найдены, долги не спишут, а дело закроют.

Продажа имущества

Тот, кто решится начать процедуру банкротства, должен понимать, что все его имущество, кроме единственного жилья, будет продано в счет долга. Даже если это имущество зарегистрировано на его близких родственников, которым он менее чем за 3 года его продал или подарил.

Если единственным жильем является квартира, взятая в ипотеку, должник может потерять и ее, поскольку она находится в залоге.

Списывают не все долги

Это может стать неожиданностью для заемщика, но платежи по алиментам или за услуги ЖКХ останутся.

Все денежные средства от реализации имущества поступают в распоряжение финансового управляющего.

Вы можете позвонить в агентство ЭОС анонимно, не стоит спешить начинать процедуру банкротства. Практически во всех случаях мы сможем подсказать, что делать.

Ограничения в правах во время банкротства

Здесь возникают трудности в следующем:

- на время процедуры закрыт доступ ко всем денежным операциям по счетам и картам, все банковские карты будут под контролем финансового управляющего;

- физлицо более не распоряжается своим имуществом без одобрения управляющего: продать дом или купить машину, находясь в стадии банкротства, невозможно;

- запрещаются все сделки отчуждения, дарения имущества в пользу родных;

- банкрот обязан передать все банковские карты, пароли от «Личных кабинетов» онлайн-банков и электронных счетов арбитражному управляющему;

- запрещен выезд за границу по усмотрению суда.

Сколько времени занимает процесс банкротства

После того как все необходимые документы собраны и переданы в суд, а госпошлина и вознаграждение для управляющего оплачены, происходит рассмотрение судом документов, признание решения обоснованным и назначается финансовый управляющий. Начинается непосредственно само ведение процедуры банкротства с реализацией имущества и распределением денежных средств кредиторам.

В среднем банкротство длится около 6–8 месяцев. Однако процедура может затянуться, если:

- у заемщика есть дорогостоящая собственность, которая может довольно долго продаваться через аукцион;

- есть спорные сделки, которые финансовый управляющий решит проверить;

- происходит оспаривание судебного решения.

Иногда банкротство длится 1–2 года.

к содержанию ↑Последствия признания гражданина банкротом

К сожалению, со сложностями и ограничениями заемщик столкнется не только в процессе, но и после банкротства физического лица. Чем чревато оформление этого статуса в дальнейшем:

- в течение 5 лет гражданин обязан уведомлять о своем банкротстве при обращении за новым кредитом или займом, при покупке товаров в рассрочку;

- в течение 3 лет гражданин не вправе занимать управленческие должности в организациях, а значит, могут возникнуть проблемы, если он уже занимает пост руководителя и если у него числятся сотрудники в подчинении;

- ограничение на банкротство в последующие 5 лет.

Опасные советы недобросовестных юристов

Человек, решившийся на банкротство, как правило, обращается в соответствующую фирму. С чего же предлагают начать дело недобросовестные юристы? В первую очередь они советуют подготовиться к банкротству, а именно формально избавиться от всего движимого и недвижимого имущества, кроме единственного жилья, так как все это подлежит продаже на торгах.

Но они зачастую не сообщают клиенту о том, что он, согласно ФЗ «О банкротстве», статьям Уголовного кодекса РФ 195 «Неправомерные действия при банкротстве» и 196 «Преднамеренное банкротство», может стать субъектом преступления. Если правоохранительные органы установят, что гражданин до подачи заявления намеренно продавал имущество, чтобы скрыть его от кредиторов, в отношении него будет возбуждено уголовное дело.

Также к уголовной ответственности могут быть привлечены лица, которые, имея большую задолженность и скрывая реальные доходы, намеренно создали условия для подачи заявления о банкротстве в суд. Банкротство — не такой уж простой процесс, лучше несколько раз подумать перед тем, как начать его.

В нашей компании работают грамотные специалисты, которые помогут разобраться с трудностями.

к содержанию ↑Что делать с просроченными кредитами

Безусловно, каждый случай индивидуален. Гражданин, запуская процедуру банкротства, должен учесть все риски, которые понесет.

Будьте внимательны и честны. Прибегнув к процедуре банкротства, вместо ожидаемого «быстрого списания долгов» можно получить ряд болезненных запретов и ограничений и потерять все имущество.

Да, банкротство — это возможность законно списать долги через суд, однако, как видите, это не самая приятная процедура, имеющая к тому же много подводных камней. Кроме того, это не единственный вариант, чтобы избавиться от долгового бремени.

Зачастую гражданам, попавшим в сложную ситуацию, когда доходы резко снизились, намного выгоднее и проще начать сотрудничать с коллекторским агентством и продолжать свою деятельность, постепенно выплачивая долг. Профессиональные агентства могут предложить Вам даже более выгодные условия погашения, чем банки, помогут вернуться к платежному графику и справиться с накопленными обязательствами, какой бы безвыходной ни казалась ситуация.

к содержанию ↑Почему стоит довериться коллекторскому агентству

Если у Вас накопилась задолженность, с которой Вы не справляетесь, Ваш кредит передали коллекторам или, возможно, грозит судебное разбирательство, не отчаивайтесь! Вы всегда можете проконсультироваться со специалистами коллекторского агентства по вопросам погашения обязательств, уточнить наличие и условия наиболее распространенных программ, акций, облегчающих погашение задолженности. Агентство «ЭОС», как компания с многолетним опытом работы с финансовыми обязательствами, всегда индивидуально подходит к решению задач своих клиентов и может помочь справиться с кредитными проблемами даже при сложных жизненных обстоятельствах.

Мы заинтересованы в том, чтобы дать Вам возможность погасить обязательства на максимально комфортных условиях. Агентство действительно помогает людям справиться с долговыми обязательствами с наименьшими потерями.

Выход всегда найдется!

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

к содержанию ↑Счет договор чем отличается от договора Счет является договором или нет

Бизнес не может существовать без заключения договоров. Предприниматели предпочитают заключать их в классической форме. Но порой возникают обстоятельства, по причине которых осуществить задуманное невозможно.

ЧИТАТЬ ТАКЖЕ: Как оформить договор аренды оборудования? Типовой бланк и образец.

В качестве альтернативы прибегают к такой форме соглашения, как счет-договор на оказание услуг. Подробно будет рассказано в этой статье.

к содержанию ↑Что такое счет договор?

На этот вопрос несложно ответить. Контракт представляет собой соединение двух документов. Реализуется такой ход путем их объединение в одном бланке. Широкую популярность приобрел у индивидуальных предпринимателей.

Но чем подобного вида контракт выгоден?

- Несложный в составлении.

- Структура изложения не требует дополнительных юридических знаний. Понять суть сможет даже не заинтересованное лицо.

- Предоставляет возможность сэкономить время и ресурсы.

- Идеален вариант для оформления одноразовой поставки.

Внешняя сторона соглашения похожа на обычный договор купли-продажи. Присутствуют две стороны: заказчик и поставщик. Касается передачи продукции из одних рук в другие с его последующей оплатой.

Когда используется

Рассматриваемый документ выступает отличной альтернативой в двух случаях:

- Когда затраты на приобретение продукции должны быть минимальными.

- Сделка не имеет продолжения и заключается однократно.

Некоторые предприниматели заключают его, чтобы «прощупать» поставщика, сделать выводы о его деятельности. Пролонгировать договор невозможно, так как этого не позволяет его структура. Но препятствий к тому, чтобы успешно завершить его и заключить глобальное соглашение, нет. Тогда оформление проходит согласно стандартным правилам контракта поставок.

Обязательные условия

Отметим, что счет-договор будет таковым, если там имеется доказательная база взаимоотношений между сторонами. Но что к ней относится?

Необходимым фактором могут стать:

- Объемы реализуемых услуг.

- Сроки осуществления поставок.

- Качество оказываемых услуг.

Только при соблюдении всех правил, счет может стать соглашением с юридической силой. При судебных разбирательствах судьям легче ориентироваться в его пунктах и принимать справедливые решения по вопросу.

Если одноразовая поставка была заказана у иностранных поставщиков, а договор не имеет счета, то необходим сопроводительный документ с описанием условий сделки.

Как говорилось выше, заключать он может как в письменной, так и в устной форме. Но предприниматели заключают в письменном виде.

Почему? Еще одна мера контроля, ведь разовые поставки требуют вложения средств. Необходимо перечисление всех существенных условий, таких как цена, предмет, сроки.

Без них сложно снабдить документ доказательной базой ваших договорных отношений с другой стороной, его юридическая сила будет условной без определения пунктов.

Мнение специалистов

Рассмотрим пример. У фирмы есть только счет на оказание услуг. В нем прописаны эти положения: название, количество проданного, стоимость, наличие платежного поручения. Может ли этот счет являться подтверждением оформления договора поставки? Да, если есть следующие условия:

- Документ адресован определенному лицу.

- Из счета можно понять, кто именно выставил его.

Если все эти условия соблюдены, то чек является аналогом оформления соглашения поставки в простой форме. Как обосновывается этот вывод? Рассмотрим детально. Есть два определения договора с точки зрения закона:

- Соглашение – это документ, фиксирующий условия возникновения обязательств.

В пункте 1 статьи 161 ГК РФ указано, что сделки выполняются в письменной форме. Но составление договора – это не единственный метод оформления сделки. Договор, на основании пункта 2 статьи 432 ГК РФ, может заключаться через направление оферты. Оферта – это предложение о заключении соглашения. Один участник направляет оферту, а другой принимает это предложение.

Рассмотренные методы заключения договора используются в том случае, если в законе нет специфических требований к совершаемой сделке (статья 434, 550 ГК РФ). К примеру, если это не сделка с недвижимостью.

То есть если в оферте есть все существенные условия, она заменяет договор. Оплата по чеку – это акцепт, подразумевающий заключение договора.

Документа, подписанного покупателем и продавцом, в этом случае нет. Но это не имеет значения.

Этот вывод подтверждается этими нормативными актами:

- Постановлением Правительства ВАС №981/98 от 6 октября 1998 года.

- Постановлением ФАС Северно-Западного округа №А44-80/2008 от 4 мая 2009 года.

Для чего вообще ставить вопрос о том, может ли являться чек договором? Актуальным это становится при возникновении конфликтных ситуаций. Особенно это важно в контексте судебных разбирательств. Рассмотрим пример. Компания стала сотрудничать с поставщиком. У последнего она заказывает продукцию на определенную сумму.

к содержанию ↑Порядок оформления

Для начала вносятся данные сторон. Не обойтись без ФИО сторон, ИНН, а также расчетного номера банка получателя оплаты.

Следующим пунктом будут идти услуги, как предмет договора. Необходимо описать их досконально и четко.

Когда существенные условия перечислены, можете приступать к дополнительным. Например, порядок вынесения штрафных санкций или моменты, связанные с «неодолимой силой» (форс-мажор).

Помните, что счет-договор не является классическим. Для него менее строгие требования. Заполнять можно в свободной форме и даже от руки.

Важно не забыть прописать название соглашения как «счет-договор», а не просто «договор». Когда документ подписан с одной стороны, он считается офертой. Ее можно предоставить второй стороне для ознакомления. Если та не имеет претензий и все пункты удовлетворяют ее желания, она проставляет подписью. Тогда контракт обретает юридическую силу.

к содержанию ↑Признание договора банковского счёта недействительным

Для кого (для каких случаев): Для случаев мошенничества с вашим расчётным счётом.

Сила документа: Постановление Арбитражного Суда Округа РФ.

Цена вопроса: Ваша ответственность по договорам и счетам, которые сделали мошенники.

Схема ситуации: В один странный день в ООО стали поступать претензии. Разные организации требовали срочно поставить им продукцию ООО. Податели претензий ссылались на то, что договор с ООО они заключили, счета на продукцию оплатили и теперь очень хотят получить свои заказы.

Выяснилось, что какой-то, предположительно, Гражданин от имени ООО открыл расчётный счёт в Банке. Открыв счёт, этот же неустановленный Гражданин заключил несколько договоров на поставку продукции с несколькими организациями. На расчётный счёт, открытый неустановленным Гражданином, обманутые организации перечислили предоплату.

ООО заявило Банку, что не обращалось в Банк за открытием расчётного счёта. ООО подало заявление в полицию о том, что неизвестные лица занимаются мошенничеством – открывают расчётные счета, заключают договора, выставляют счета и получают деньги.

ООО снова обратилось в Банк с требованием «разобраться и проверить!»

Прошёл месяц с небольшим. ООО обратилось в Банк «с просьбой предоставить копии документов, на основании которых на имя» ООО мошенниками был открыт расчетный счет. Банк почему-то ничего не ответил ООО. Так получилось. У Банков так иногда получается.

Прошло ещё восемь месяцев. ООО повторно обратилось в Банк и потребовало предоставить копии документов, на основании которых, открывался расчётный счёт. На все обращения ООО Банк не отреагировал. Так вышло. У Банков так иногда выходит.

А деньги продолжали лежать без движения на расчётном счету. А недовольные клиенты, наверное, продолжали «подъедать мозг» руководству ООО. Оно и понятно – расчётный счёт по всем параметрам ваш, деньги мы туда перечислили. Или верните деньги, или поставьте товар!

ООО обратилось в суд с требованием признать договор открытия банковского счёта «недействительным с применением последствий его недействительности в виде закрытия банковского счета». Казалось бы – всё очевидно, но случилось невероятное.

Все документы на открытие банковского счёта заполнялись и оформлялись на основании Доверенности от ООО. И судя по тому, что в суде заявление ООО о фальсификации документов не прошло, похоже – Доверенность имела подлинные печати и подписи от ООО.

Вот Банк и открыл по-честному расчётный счёт на основании подлинной Доверенности, которой коварно завладели злодеи.

Но как только ООО прибежало в Банк с известием о мошенничестве, то счёт был сразу заблокирован, ни копейки с него выдано не было – все деньги мирно лежат в Банке. Так что никаких убытков ООО не потерпело.

И, по мнению суда ООО, может в любой момент обратиться в Банк с заявлением о закрытии этого расчётного счёта. Всё было по-честному – Банки только так и работают.

И суды отказались признавать договор открытия расчётного счёта недействительным.

Выводы и возможные проблемы: Наверное, что-то там «нагорело» и «накапало» по договорам, которые успели заключить мошенники. Наверное, поэтому ООО так настойчиво старалось признать договор открытия счёта недействительным, тем самым доказывая, что оно ни при чём.

Строка для поиска в КонсультантПлюс: «Признание договора банковского счёта недействительным».

к содержанию ↑Последствия непогашения кредита — что будет с заемщиком

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Взятые заемщиком на себя обязательства по кредиту должны исполняться должным образом и в срок. Перед заключением договора заемщик внимательно изучает предложенные кредитором условия, оценивает свои текущие финансовые возможности, и только потом берется за подписание соглашения.

- Последствия при нарушении условий кредитного договора

- Обращение кредитора в суд

- 1. Наложение взыскания на имущество

- 2. Арест счетов и вкладов заемщика

- 3. Оплата неустойки и возмещение судебных расходов взыскателя

- 4. Уголовная ответственность

- 5. Негативное влияние на кредитную историю

Указывать на неподъемность условий, изменение финансового положения и прочие причины неоплаты нет смысла. Если гражданин не может объявить себя банкротом, то обязательства должны исполняться. При их неисполнении возможно наступление неблагоприятных обстоятельств.

к содержанию ↑Последствия при нарушении условий кредитного договора

Кредитный договор — разновидность гражданско-правовой сделки, по условиям которой стороны имеют определенные права и несут обязанности. Банк выполнил свои обязанности — предоставил заемщику необходимую сумму, обеспечил обслуживание и информационное обеспечение.

Со своей стороны заемщик должен своевременно выплачивать задолженность — тело кредита с начисленными на него процентами.

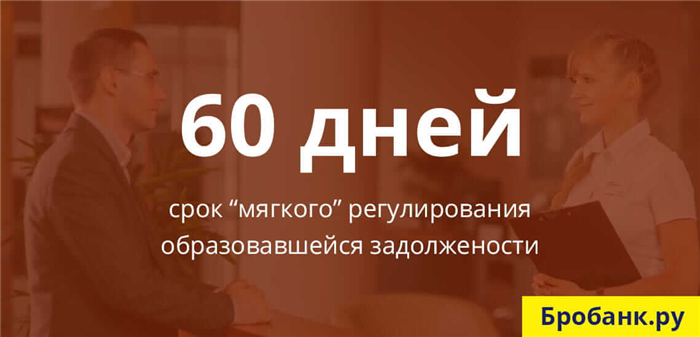

Если оплата не поступает вовремя, банк извещает заемщика о допущенной просрочке. На начальном этапе (Soft-collection), который может достигать до 60 дней просрочки, в адрес заемщика поступают звонки и уведомления. На этой стадии взысканием просроченной задолженности занимается собственный (внутренний) отдел кредитной организации.

При просрочке более, чем 60 дней (Hard-collection) банк может воспользоваться своим правом на использование услуг специализированных долговых / коллекторских организаций. Работая в рамках правового поля, эти компании стараются решить вопрос без участия судебных органов. В некоторых случаях их работа приносит результаты.

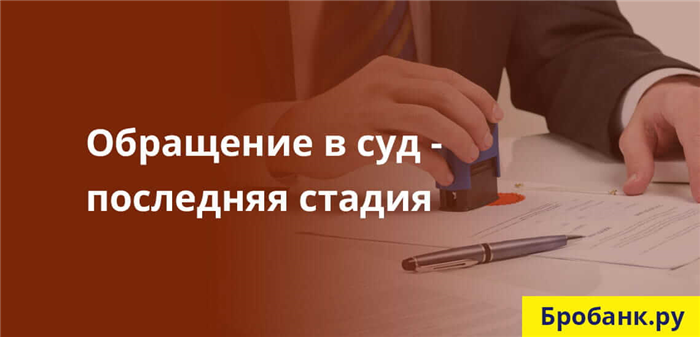

Если обращение к третьим лицам не приведет к оплате долга, у банка остается единственный вариант вернуть всю сумму – обратиться в суд. Только через решение суда в отношении заемщика могут налагаться санкции в виде изъятия имущества, оплаты всего долга целиком, и даже уголовного наказания.

к содержанию ↑Обращение кредитора в суд

Выдержка трех стадий взыскания задолженности не является обязательной. Банк, по сути, может обратиться в суд уже через несколько дней просрочки заемщиков обязательств. Но так кредиторы не поступают по следующим причинам:

- Любой судебный процесс отнимает время и предполагает расходы – даже на получение судебного приказа и его передачу судебным приставам может уйти больше месяца.

- Обращение в суд не гарантирует получение всех вмененных заемщику процентов.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

Срок, по истечении которого банк может обратиться в суд, невозможно установить. У каждой кредитной организации на этот счет свои правила. В большинстве случаев на обращение в суд у банка уходят годы. В течение всего этого времени задолженность заемщика растет.

Следовательно, главным неблагоприятным последствием для заемщиков, не оплачивающих кредиты, является обращение банка в суд. И если раньше кредитор использовал различные психологические приемы для возврата долга, то теперь взыскание будет производиться по закону.

Именно от обращения банка в суд исходят все остальные 5 наиболее неблагоприятных последствий.

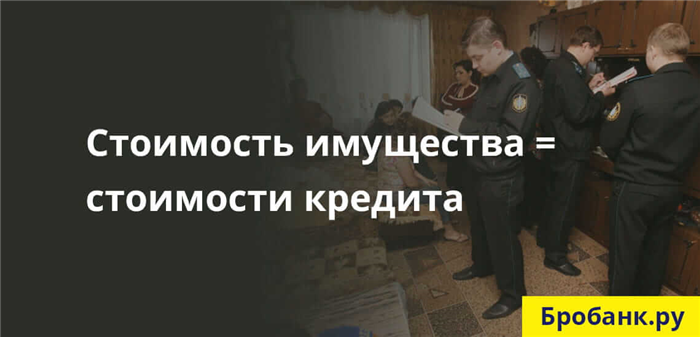

1. Наложение взыскания на имущество

Такие санкции применяются не только по залоговым кредитам или кредитам с обеспечением. Наложить взыскание на имущество должника суд может по любым кредитным обязательствам, соразмерным по размеру со стоимостью этого самого имущества.

Если суд принимает сторону банка, как и происходит в большинстве случаев, то ликвидное имущество должника может быть взыскано по исполнительному листу. Инициатором взыскания практически всегда выступает кредитор (банк). Процедура взыскания организовывается силами сотрудников ФССП.

В 446 ГК РФ дан список объектов, предметов и прочих имущественных благ, на которые не может быть наложено взыскание. Во всех остальных случаях проштрафившийся заемщик должен быть готов к тому, что его движимое и недвижимое имущество может быть взыскано в рамках исполнения судебного решения.

2. Арест счетов и вкладов заемщика

По решению суда все финансовые счета заемщика могут быть арестованы или заблокированы судебными приставами. Делается это в целях списания суммы долга в пользу кредитора в процессе обеспечения исполнения судебного решения.

При этом блокироваться могут не только депозитные и расчетные счета заемщика, но и карточные и зарплатные счета. Если суммы для списания долга не будет хватать на указанных счетах, то она будет списываться частями – по мере поступления начислений.

3. Оплата неустойки и возмещение судебных расходов взыскателя

В соответствии со ст. 330 ГК РФ заемщик, допустивший просрочку, обязуется возвратить не только всю сумму с процентами, но еще и неустойку. Размер неустойки оговаривается сторонами в соглашении или устанавливается законом.

Что касается возмещения судебных расходов, то на заемщика (в данном случае – на ответчика) могут лечь дополнительные материальные расход в виде возмещения банку расходов на юридические услуги и подготовку к разбирательству. В этой части суд отталкивается от общей суммы иска (совокупной суммы долга), размера неустойки, материального положения ответчика.

Возмещение производится в процентом соотношении – до 100% от произведенных банком затрат. Без заявления истца суд не станет рассчитывать размер такого возмещения.

4. Уголовная ответственность

Лишение свободы, которым кредиторы часто запугивают своих должников, в рамках законодательства РФ действительно предусматривается. В соответствии со ст. 177 действующего УК РФ, при доказательстве злостного уклонения от оплаты задолженности, заемщику грозит до 2-х лет лишения свободы. И речь здесь идет о вполне реальных сроках.

Неправильная трактовка положения статьи и правовая неграмотность большинства заемщиков, становятся причинами спекуляции и подмены терминов. Чтобы речь шла об уголовном преследовании, необходимо наличие следующих факторов:

- Злостного уклонения – когда заемщик имеет возможность платить по обязательствам, но не делает этого, даже при наличии судебного решения.

Следовательно, уголовная ответственность за невыплату кредита теоретически может наступить, но только при доказанном факте злостного уклонения от исполнения обязательств. Отсутствие возможностей по оплате долга полностью исключает уголовную ответственность.

Число обвинительных приговоров по рассматриваемой статье в РФ настолько мизерно, что даже примерную статистику привести ради примера крайне сложно. Дело здесь не только в сложном доказывании вины заемщика, а еще в большом количестве альтернативных санкций, применение которых в отношении гражданина более уместно.

5. Негативное влияние на кредитную историю

Любая просрочка всегда фиксируется в кредитной истории. Банки обязаны передавать эту информацию хотя бы в одно БКИ. При наличии длительных просрочек, если даже к моменту обращения за новым кредитом они закрыты, оформление соглашения будет связано с некоторыми трудностями.

Если же кредитная история показывает, что с заемщика долг взыскивался принудительно (через суд), то исправить этот факт будет крайне сложно. С такой записью в кредитной истории заемщику будет проблемно оформить и микрозайм, так как он (заемщик) заведомо рассматривается в виде неблагонадежного.

Brobank.ru: Следует знать, что срок исковой давности по кредитным обязательствам ограничивается 3 годами. Отчет ведется не с момента совершения заемщиком последнего нарушения, а с момента предъявления последнего требования со стороны банка. Фактически, процедура взыскания может длиться годы – пока заемщик не исполнит взятые на себя обязательства.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит.

Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг.

Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Следующая