Как посчитать процентную ставку

Узнайте, как использовать кредитный калькулятор для расчета процентов по кредиту. Ознакомьтесь с различными процентными ставками, которые банки устанавливают по кредитам. На прочтение статьи вам потребуется не более пяти минут.

Для людей с нарушениями зрения.

Ночью.

Система кредитования предполагает ежемесячное внесение определенной суммы денег на банковский счет кредитора. Для расчета процентов используется вычислительная машина с простой процентной ставкой. Такие приложения имеют стандартные формулы, которые позволяют им получать точные расчетные значения.

Однако плательщикам не помешает знать, как рассчитать свой собственный процент.

25% заемщиков имеют автокредит. Стоит понимать, что сумма, первоначально выплачиваемая банку (проценты), зависит от скорости погашения кредита. Другими словами, чем выше ежемесячная доза, тем меньше рост процентной ставки.

Чтобы правильно рассчитать процентную ставку и годовую или месячную процентную ставку по кредиту, учитывайте следующие факторы

- Количество выданных кредитов.

- Годовая процентная ставка.

- Способ погашения (дифференцированный и годовой варианты).

- Количество дней, на которые выдается кредит.

Существуют бесплатные компьютеры, которые помогут вам точно ускорить выплату процентов. Если вы хотите самостоятельно рассчитать проценты, то выбранный вами тип будет зависеть от того, как вы выплачиваете долг.

к содержанию ↑Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если вы решили самостоятельно рассчитать проценты по кредиту, рекомендуется использовать компьютерный расчет, в котором вам нужно только ввести всю необходимую информацию. Самостоятельно рассчитать процентные ставки и процентные платежи немного сложнее. Таким образом, рассчитанный платеж будет включать

- Точная сумма, установленная банком. Эти средства накапливаются для погашения кредита эквивалентными платежами (средства перечисляются ежемесячно).

- Сумма процентов, приходящаяся на непогашенный остаток кредита, т.е. постоянно уменьшающаяся часть (в предпочтительном сценарии).

Чтобы определить точную сумму фиксированного платежа, сотрудник банка делит заемные средства на количество месяцев, в течение которых необходимо производить выплаты. Прибыль по кредиту можно рассчитать с помощью довольно простого типа. Это выглядит следующим образом:.

- Сумма увеличения = (deee x daee) / (100 x 365)

- Давайте расшифруем составляющие этого типа.

- Оз — это остаток основного кредита.

- IB — процентная ставка.

- MOS — количество дней месяца.

Вторая часть типа представляет собой произведение 100% на количество дней в году.

В принципе, рассчитать уровень сверхурочных с использованием дифференцированного типа несложно. Однако, если необходимо сэкономить время, предпочтительнее использовать кредитный компьютер. Программа рассчитывает все по одному типу, и окончательное значение будет более точным.

к содержанию ↑Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

Там, где это возможно, рекомендуется использовать компьютеризированные компьютеры. Это полностью исключает человеческий фактор, так как сотрудники банка могут злоупотребить вашим доверием и просто облегчить расчет кредита.

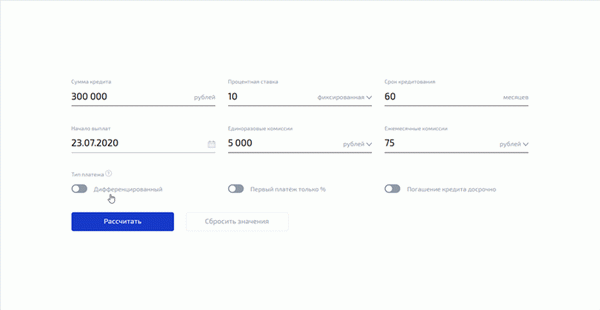

Для расчета суммы процентов по кредиту основные поля кредитного калькулятора — сумма кредита, процентная ставка и срок кредита — должны быть заполнены полностью. Сегодня мы называем проценты стабильными и нестабильными.

Процентная ставка называется фиксированной. Да, некоторые банки предлагают плавающие ставки, но об этом в другой статье. Немодифицированные процентные ставки включают: «досрочное погашение кредита», «аванс наличными» и «несвоевременное погашение кредита»: Комиссия.

Используйте механизм досрочного погашения, если вы уже сделали это. Добавьте ежемесячные и единовременные расходы. Это позволяет рассчитать полную сумму процентов по кредиту.

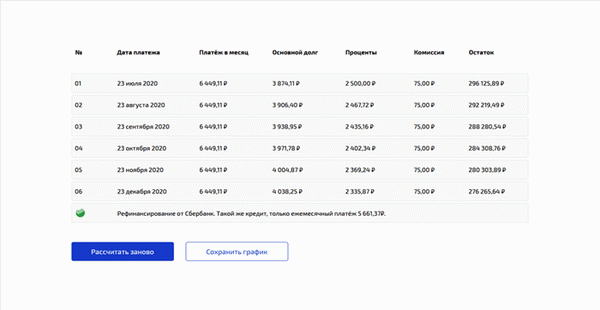

Нажмите кнопку «Рассчитать», чтобы просмотреть полный график платежей, включая проценты, комиссии и предоплату. Обратите внимание на блок «Общие элементы». Имеется колонка «Благоприятный интерес».

Это сумма процентов по кредиту. Если вы хотите подробно узнать, в какие месяцы и сколько процентов вы платите по кредиту, нажмите «Загрузить подробнее…». Нажмите на «Количество строк».

Распечатайте, сохраните или отправьте по электронной почте программу оплаты на своем принтере. Это позволит вам сравнить полученный вами график с графиком, предоставленным вашим банком. Таким образом, можно легко понять скрытые поставки и возможные переплаты. Ранее банк хранил молчание.

к содержанию ↑Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Поэтому существует два способа расчета процентов и процентных ставок: использование специального кредитного калькулятора или использование одного из видов кредитных калькуляторов. Однако один вопрос остается без ответа. Какой платеж выгоднее — есть ли дифференциация или доход?

Кредитные займы предназначены для ежемесячной выплаты одной и той же суммы. Сначала вы выплачиваете кредит, затем проценты кредитной организации. Дифференцированные кредиты рассчитаны на более быстрые сроки погашения, но с более высокими платежами в начале срока кредитования и постоянно уменьшающимися ежемесячными платежами.

Если срок кредита составляет один год, то нет смысла получать дифференцированный кредит, но если вы получаете кредит на срок более 10 лет, то этот вид кредита может сэкономить семейный бюджет.

На самом деле, обе системы имеют свои преимущества и недостатки. Уникальный выбор должен быть сделан на основе реальных возможностей погашения кредита. При использовании вышеуказанных типов целесообразно использовать компьютерный расчет или рассчитать проценты самостоятельно.

На основе рассчитанной информации выберите подходящий вариант погашения кредита.

к содержанию ↑Нюансы частично досрочного погашения задолженности

Плата за частичное предоставление может быть двух видов

Дата уплаты взносов. Этот метод сокращает срок уплаты при внеочередных платежах. Между дозами.

Этот вариант немного сложнее в расчетах. Проценты начисляются ежедневно, исходя из суммы задолженности на дату, а погашение производится раз в месяц. К дате досрочного платежа накапливается определенная сумма процентов, которая аннулируется благодаря средствам, предназначенным для досрочного платежа.

В контексте этого варианта для погашения долга используется только остаток суммы. В следующем месяце процент дозы уменьшается, так как часть процентов уже выплачена. Вы можете не беспокоиться об этом и отложить досрочное погашение до следующего транша.

Выгоднее, если платежи были произведены раньше.

При уплате исключительного взноса изменяется график следующего погашения кредита. Размер капитала уменьшается, тем самым изменяя один из параметров. Срок кредита или размер ежемесячного платежа.

Клиент банковского учреждения всегда может выбрать тот вариант, который ему больше всего подходит. Этот параметр определяет, каким образом банк пересчитывает составляемую программу кредитования и погашения. Обновленную программу можно получить в офисе банка или подключиться к онлайн-банку, если таковой имеется.

Наш электронный калькулятор позволяет вам выбрать нужный вариант и рассчитать кредит в соответствии с вашим выбором. Имеется подробный график погашения кредита. Это уже учтено и свидетельствует о досрочном погашении.

Более короткие сроки кредитования выгодны, так как значительно снижают общую переплату. Это означает сокращение срока кредита, если ежемесячные платежи вам по силам.

к содержанию ↑Попробуйте различные варианты, чтобы найти оптимальную программу оплаты. Кредитный калькулятор ведет обзор расчетов, поэтому вам не придется запоминать все цифры, которые вы делали ранее.

Изменяемая процентная ставка

Очень часто процентные ставки меняются в течение срока кредитования. Это когда банк изменяет процентную ставку в соответствии с требованиями заемщика или условиями договора. Наш калькулятор имеет специальные функции для таких случаев.

к содержанию ↑Вы можете определить необходимое количество процентных ставок в течение срока кредита. Вы должны установить процентную ставку и сумму для каждого периода. Все модификации имеют цветовую маркировку в соответствии с графиком платежей.

Кредитный калькулятор Сбербанка

ПАО «Сбербанк России» — старейший торговый банк Российской Федерации, которому доверяют более 200 000 физических и юридических лиц. Широкий ассортимент кредитных продуктов, низкие процентные ставки и обширная сеть отделений ежегодно привлекают тысячи новых клиентов.

Как подобрать кредитный продукт

Существует три способа найти подходящую программу

- Обратитесь за консультацией к сотруднику банка в местном отделении.

- Позвоните напрямую по нескольким линиям обслуживания.

- Используйте онлайн-сервис для расчета условий кредитования.

Кредитный компьютер Сбербанка поможет вам проанализировать

- реальная процентная ставка, реальная

- сумма переплаты, сумма

- ежемесячные платежи, и

- общая стоимость (TCO).

Удобный онлайн-инструмент быстро выполняет математические расчеты на основе заданных параметров и составляет примерный график погашения кредита. Для этого необходимо заполнить поля.

- Сколько, по

- Семестр,.

- Процентные ставки,.

- Тип платежа.

к содержанию ↑Поскольку кредитный лимит каждого заявителя определяется банком отдельно, цена приблизительно соответствует сумме кредита, которая может измениться. Кроме того, Сбербанк предлагает сниженные процентные ставки для существующих клиентов.

Что может рассчитать онлайн-калькулятор Сбербанка

Для заявителей три фактора играют решающую роль при выборе банковского продукта

- Низкие процентные ставки.

- Наименьшая переплата.

- Удобный график погашения кредита.

Не все могут самостоятельно произвести предварительные расчеты, поэтому онлайн-сервисы крупнейшего банка Российской Федерации всегда пользуются популярностью. Позволяет людям:.

- Рассчитайте ежемесячные платежи и

- общая сумма переплат, и

- откладывать деньги на досрочное погашение, и

- Составьте график погашения кредита.

к содержанию ↑Процентное соотношение к ежемесячным выплатам и процентный показатель собственного капитала помогают людям понять, как меняется структура на протяжении всего срока действия договора.

Переплата

Это понятие включает в себя все затраты на заемный капитал (OA), т.е. все затраты клиента, кроме суммы займа. Размер переплаты зависит от

- Количество од.

- Срок кредитования.

- Процентная ставка.

- Тип ежемесячного платежа.

- Сумма всех дополнительных платежей (обслуживание, содержание, страхование).

Достаточно ввести параметры в поля электронного калькулятора, и станут известны расходы заемщика; в Сбербанке переплата зависит только от процентной ставки. Никаких дополнительных поставок или скрытых платежей. При заключении договора услуги страхования не являются обязательными, однако рекомендуется, чтобы клиент мог выполнить свои обязательства по договору даже в непредвиденных условиях.

Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Поэтому существует два способа расчета процентов и процентных ставок: использование специального кредитного калькулятора или использование одного из видов кредитных калькуляторов. Однако один вопрос остается без ответа. Какой платеж выгоднее — есть ли дифференциация или доход?

Кредитные займы предназначены для ежемесячной выплаты одной и той же суммы. Сначала вы выплачиваете кредит, затем проценты кредитной организации. Дифференцированные кредиты рассчитаны на более быстрые сроки погашения, но с более высокими платежами в начале срока кредитования и постоянно уменьшающимися ежемесячными платежами.

Если срок кредита составляет один год, то нет смысла получать дифференцированный кредит, но если вы получаете кредит на срок более 10 лет, то этот вид кредита может сэкономить семейный бюджет.

На самом деле, обе системы имеют свои преимущества и недостатки. Уникальный выбор должен быть сделан на основе реальных возможностей погашения кредита. При использовании вышеуказанных типов целесообразно использовать компьютерный расчет или рассчитать проценты самостоятельно.

На основе рассчитанной информации выберите подходящий вариант погашения кредита.

к содержанию ↑Дифференцированный

На практике этот вид платежа используется для ипотеки, но банки часто используют его для потребительских программ. Основное отличие заключается в том, что ежемесячные платежи постоянно уменьшаются на протяжении всего срока действия договора. Основное финансовое бремя связано с первыми несколькими месяцами.

Ставка погашения остается постоянной для каждого периода, а сумма процентов уменьшается.

Алгоритм расчета параметров кредита с использованием дифференцированного типа погашения электронного калькулятора представляется более простым и заключается в вычислении

- Процент ежемесячных выплат в пути — отношение количества периодов (месяцев) в пути к сроку кредита.

- Процентное соотношение — произведение фактического ОД на ПСМ.

- Дифференциальный платеж (ДП) за каждый период — сумма соотношения процентов и ОД.

Проценты также начисляются на оставшийся ОД, т.е. на сумму, которая уменьшается каждый период.

Анализ результатов расчета кредита показывает, что дифференцированный тип предпочтительнее для некоторых клиентов, так как снижает переплату по продукту при строгом соблюдении графика погашения.

С его помощью заявитель может самостоятельно произвести все расчеты по кредиту, но проще поручить эту работу кредитному калькулятору.

к содержанию ↑Остаток задолженности по кредиту

Чтобы рассчитать сумму досрочного погашения для конкретного кредитного продукта, вам необходимо

- Перечислите фактические суммы, и

- сообщить о времени, оставшемся до истечения срока действия договора, и

- сообщить, является ли заявитель клиентом Сбербанка.

Сервис отображает актуальную информацию о сумме, которая будет полностью возвращена за данный продукт на дату подачи заявления. Кроме того, Сбербанк не будет взимать плату за досрочное погашение кредита.

Электронный калькулятор Сбербанка позволяет выбрать наиболее подходящую кредитную программу для каждого заявителя. В то же время, сервис освобождает вас от сложных вычислений, запоминания геометрических разработок, вычисления кратных чисел и вычислительного поиска экспортов корней. Главное преимущество этого инструмента в том, что, в отличие от человека, он по своей природе безошибочен.

к содержанию ↑Максимальная сумма кредита СберБанка

Как Сбербанк определяет максимальную сумму кредита. Кредитный компьютер. Учитываются доходы по основному месту работы заемщика и другие виды доходов.

Ипотека: молодая семья

Новая семейная ипотека Сбербанка. Что представляет собой новая семейная программа? Ипотека для новых семей уже давно стала надежным подспорьем в получении жилья.

Особенности кредитования при неофициальном заработке

За последние шесть месяцев условия кредитования населения значительно ужесточились. Например, крупные банки, такие как Standard Bank of Russia, перестали предлагать «дорожным» клиентам кредиты без поручительства. Банк.

Хитрости кредитного авто.

‘Кто не любит, когда русские быстро катаются?’ — Гоголя, когда количество лошадиных сил равно количеству лошадей в карете, или

Что нужно для того, чтобы банк вам выдал кредит на большую сумму?

много денег, вам нужна большая безопасность. Конечно, не все банки могут выдавать крупные кредиты и не все подходят для этого

Расчета кредита онлайн

Вы можете взять кредит в банке, это может быть потребительский кредит, ипотека или кредит наличными — в любом случае, кредитный компьютер может помочь. Он будет достаточно точным, чтобы сравнить предложения от разных банков.

В результате у вас будет следующая информация

- Ежемесячные платежи,.

- Процентные платежи, и

- Программа ежемесячных платежей.

- Общая стоимость кредита.

Аннуитетный и дифференцированный платеж

Заработок

Фиксированные ежемесячные платежи, распределяемые в течение срока кредита.

Проценты и избыточный исполнительный капитал начисляются ежемесячно, и окончательная сумма остается неизменной.

Такие платежи становятся все более популярными, поскольку их удобнее совершать. Клиенты банка могут планировать свой бюджет и запоминать сумму ежемесячного платежа, если она всегда одна и та же.

Однако этот вид платежа имеет более высокие процентные платежи, чем дифференцированные платежи.

Дифференциал.

Когда наступит срок погашения кредита, ваши платежи будут регулярно уменьшаться

Сумма капитала остается такой же, как и в начале, но общая сумма процентов постепенно уменьшается.

Поскольку этот вид погашения кредита предполагает более высокие регулярные платежи, банки тщательно изучают профиль каждого заемщика.

В целом, этот вид оплаты объективно интересен, поскольку выплаты ниже, чем выплаты.

к содержанию ↑Полная стоимость кредита

Общая стоимость кредита (SKD), говоря простым языком, — это общая сумма, которую заемщик платит банку. Она включает в себя капитал, проценты и выплаты третьим лицам, если это предусмотрено соответствующими пунктами договора между заемщиком и банком.

Этот термин был изобретен 12 декабря 2008 года. Ранее использовался термин «реальная процентная ставка».

В европейских и западных странах существует аналогичный термин — годовая плата (SEA).

Первоначально в России в банках не было принято рекламировать кредиты. Он появился в контексте многих споров между кредиторами и заемщиками. Например, очень интересно увидеть ставку по кредиту в 12% на 14 лет.

На самом деле, переплаты составляют почти 20%. То есть почти в два раза выше первоначальной ставки. Дополнительные сборы могут вводить в заблуждение, рассчитываться как фиксированная величина или процент, а проценты могут рассчитываться на остаток или первоначальную сумму кредита.

Без долгих и утомительных математических расчетов определить точную сумму полного платежа просто невозможно. (Однако можно использовать кредитные компьютеры, способные рассчитывать такие расходы).

В зависимости от условий кредита, окончательная сумма погашения может быть рассчитана заранее, до выплаты кредита.

Общая стоимость кредита не может быть увеличена или произвольно уменьшена за счет какой-либо части сделки или третьей стороны; существует четкий перечень допустимых расходов, которые могут быть включены в SAD.

В настоящее время все банки обязаны указывать море на первой странице договора, благодаря принятому Центральным банком Российской Федерации закону о потребительской лояльности (кредитах).

Если банк пренебрегает этим обязательством и не перечисляет море на первой странице, договор подлежит обжалованию, а недействительный возвращает все уплаченные заемщиком деньги.

При определении выгодности кредита следует ориентироваться в первую очередь на общую стоимость кредита, а не на процентную ставку. Проверьте море различных банков и решите, какое финансовое учреждение вы хотите выбрать.

к содержанию ↑Расчет полной стоимости кредита включает:

- Размер капитала, который вы должны, в

- проценты, начисленные на эту сумму, и

- любые другие выплаты кредитору, указанные в договоре; и

- наконец, выпуск и обслуживание электронного платежного инструмента (пластиковой карты), с помощью которого будет выплачиваться кредит; и

- различные платежи третьим лицам (страховым компаниям, подрядчикам, нотариусам и т.д.); и

- размер премии, размер

- сумма страховки, изменяющая срок, процентную ставку и другие факторы кредита.

Обязанность по оплате этих сборов несет заемщик.

HIC не включает в себя

- Штрафы за несоблюдение условий договора; и

- обязательное страхование (каско или страхование жилья); и

- Поставка сделки в валюте.

- Обычные штрафы

- Чтобы приостановить транзакцию в конце, необходимо

- Вознаграждение за безналичный перевод средств; и

- плата за получение (и погашение) кредитов наличными (услуги по сверке наличных); и

- Наконец, за использование электронного или мобильного банкинга, SMS-гриппа.

Своеобразное отражение используется при расчете общей стоимости кредита, которая включает возможный доход заемщика от инвестирования процентов по кредиту. На практике это трудновыполнимо. В результате море может оказаться выше, чем процентная ставка по кредитному договору, даже если нет никаких комиссий или других сборов.

Также возможно, что UIR может быть немного ниже процентной ставки по кредиту в даты выплаты процентов из-за увеличения времени до конца процентного периода.

Потенциальный доход заемщика от процентов не считается стоимостью кредита, но существующий вид включается в расчет и приводит к увеличению общей стоимости кредита.

к содержанию ↑Посмотрите выгодные предложения от банков и выберите то, что вам подходит

Как рассчитать кредит

Предлагая клиенту потребительский кредит, сотрудник банка обычно обсуждает расчет максимальной суммы, доступной клиенту. Затем с помощью кредитного компьютера рассчитывается сумма переплаты и размер ежемесячных платежей. Банки также позволяют заемщикам самостоятельно рассчитать сумму кредита и воспользоваться кредитным калькулятором для расчета графика погашения.

Для расчета суммы, доступной клиенту, вводится ежемесячный доход заемщика или его семьи. Как правило, банковские кредитные компьютеры предоставляют информацию только о сумме ежемесячных платежей по кредиту и переплат. Вы можете рассчитать эти параметры кредита онлайн на этой странице, используя предоставленные поля кредитного компьютера.

Все, что вам нужно сделать, это ввести исходные данные, а математические расчеты выполнит «электронный кредитный калькулятор».

к содержанию ↑Способы начисления процентов

Банки используют два основных способа погашения задолженности: проценты по кредитам. Годовой и дифференцированный. Окончательное различие между этими двумя кредитами для заемщика заключается в сумме, выплачиваемой каждый месяц.

Как рассчитать проценты по займам с аннуитетным графиком

Проценты по данному виду кредита начисляются в два этапа.

Определите месячную дозу (x), используя следующий вид

где s — сумма кредита, 1/100 процентной ставки (в месяц), n — срок кредита (месяцы).

2. процентная доля (i) ежемесячного взноса рассчитывается по типу

Здесь — остаточная сумма средств, p — вышеупомянутая процентная ставка.

Рассмотрим пример: вы планируете взять в долг 200 000 рублей на 24 месяца под процентную ставку 12% в год. чтобы рассчитать p-значение, разделите процент на 100, а затем на 12.

Затем рассчитайте ежемесячный платеж (используя тип 1). Тип составляет примерно 9, 415 рублей.

Затем рассчитайте ежемесячные разделы процентных и долговых платежей, как показано в таблице.

Следующая