Декларация енвд пример заполнения

При подаче квартальной декларации IV необходимо использовать форму, утвержденную приказом Федеральной налоговой службы MMV-7-3/414@ от 26 июня 2018 года, вступившим в силу 26 ноября 2018 года.

Изменения в форму касались необходимости показывать скидки при приобретении электронных кассовых аппаратов индивидуальными предпринимателями, применяющими ЕНВД до 1 июля 2019 года. Максимально допустимая скидка составляла 18 000 российских рублей на каждый приобретенный кассовый аппарат. В настоящее время скидка на покупку в кассе не предоставляется.

к содержанию ↑Срок сдачи декларации и уплаты налога за Ⅳ квартал.

Организации и индивидуальные предприниматели, подлежащие уплате единого налога на вмененный доход, обязаны ежеквартально представлять в налоговую инспекцию декларации до 20 числа месяца, следующего за отчетным кварталом. Таким образом, крайний срок подачи деклараций UTI за четвертый квартал этого года — 20 января 2021 года.

Если декларация представлена позже этого срока, ГИС может наложить штраф в размере 5% от суммы ЕНВД. Его необходимо уплатить за IV квартал, но не менее 1 000 рублей и не более 30% от суммы налога. Крайние сроки. Пени начисляются за каждый месяц просрочки, включая пропущенный месяц (ст. 119 НК РФ).

к содержанию ↑Налоги должны быть уплачены в бюджет до 25 числа месяца, следующего за отчетным периодом; крайний срок уплаты НДФЛ за IV квартал 2020 года — 25 января 2021 года.

Куда предоставлять декларацию?

При заполнении отчетности ООО и индивидуального предпринимателя необходимо учитывать несколько деталей.

- Осуществляется по месту регистрации индивидуального предприятия или по месту нахождения общества с ограниченной ответственностью — в этом случае необходимо подать заявление в налоговый орган, в котором зарегистрирована компания.

- Деятельность не осуществляется по месту регистрации индивидуального предприятия или по юридическому адресу организации. Декларация по ЕНВД должна быть представлена в налоговый орган по фактическому месту осуществления деятельности.

- Если невозможно четко определить место ведения бизнеса (например, перевозка пассажиров или товаров, торговля на автомобильном рынке) — в этом случае индивидуальный предприниматель подает заявление в море проживания, но организация в этом месте (штаб-квартира)

Инструкция по заполнению ЕНВД в 2020 году

Инструкция по заполнению декларации по ЕНВД в 2020 году содержится в Приложении 3 к Федеральному налоговому управлению № ММВ-7-3/414@. Используйте при заполнении следующего примера высказывания.

Образец заполнения декларации по ЕНВД за Ⅳ квартал 2020 года

Посмотрите, как облагается единым налогом доход от замещения в четвертом квартале 2020 года.

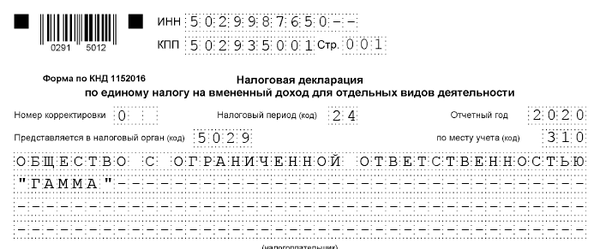

Титульный лист.

Титульный лист используется для представления основной информации об индивидуальном предпринимателе или организации.

Если заявление подается индивидуальным предпринимателем, то в поле «КПП» ставится прочерк, а в поле «Налогоплательщик» предприниматель пишет свою фамилию, имя и отчество.

Ниже мы рассмотрим формат формы примера индивидуального предпринимателя как наиболее распространенный случай. Если в организации есть особенности, им уделяется внимание.

Процедура заполнения заявления об авторстве приведена в Приложении №. 3 Федеральной налоговой инструкции № ММВ-7-3/414@, а в Приложении 1-6 Инструкции по заполнению декларации указаны все коды, которые необходимо заполнить.

Если квартальная выписка передается впервые, в колонке «Номер адаптации» должен быть указан код ‘0-‘. Для следующего представления измененного заявления вставьте код ‘2’, например. В поле «Налоговый код» должен быть указан код «23» для третьего квартала. Налоговые коды для представления деклараций перечислены в Приложении 1 к процедуре заполнения.

| Код периода | Имя |

| 21 | 1 квартал |

| 22 | 2-й квартал |

| 23 | Квартал 3 |

| 24 | Квартал 4 Квартал |

| 51 | Квартал 1, если происходит реорганизация (клиринг) |

| 54 | Квартал 2, если произошла реорганизация (клиринг) |

| 55 | 3 квартала, когда происходит реорганизация (очистка) |

| 56 | Квартал 4, если произошла реорганизация (явная) |

Необходимо указать поле «Код представления» (Приложение 3 к процессу заполнения налоговой декларации):.

- 120 — если налоговая декларация подается индивидуальным предпринимателем по месту жительства; и

- 214 — если заявление подается по месту нахождения российской организации, не являющейся существенным налогоплательщиком; и

- 310 — Если российская организация подает заявление о раскрытии информации в головной офис; и

- 320 — Если индивидуальный предприниматель подает заявление в фактический головной офис предприятия.

Код налогового органа берется из уведомления о регистрации. Название организации или фамилия предпринимателя должны быть указаны прописными буквами. Этот запрос является общим для всех налоговых деклараций.

Код оквэд определяется классификатором ОКВЭД2 на основе основного вида деятельности.

Кроме того, указывается контактный номер телефона для связи с налогоплательщиком. Контактные телефонные номера перечислены в виде кода страны, кода города, пробелов между цифрами и символов.

Далее указывается количество страниц заявления и количество прилагаемых документов, например, если заявление подписано юристом, то адвокатом.

Раздел 2: Расчет ЕНВД по видам деятельности

Рекомендуется начать с раздела 2. Если существует более одного вида деятельности, или если деятельность осуществляется по разным адресам OKTNO, раздел 2 должен быть заполнен для каждого из них. Признаки этого можно найти в разделе 5.1 процесса заполнения заявления.

Код вида деятельности (код стр. 010) взят из Приложения №. 5 процесса заполнения декларации. при наличии более одного вида деятельности раздел 2 для каждого вида должен быть заполнен отдельно.

P. 020 должен указывать на управление бизнесом. Эти поля дополняются в соответствии со справочником сокращений КЛАДР.

Строка .030 содержит информацию о муниципалитете, сообщившем код Octmo.

Строки 040-110 используются для расчета ЕНВД.

Графа 3, строки 070-090 заполняются только в том случае, если переход на ЕНВД или удаление происходит в течение первоначального Даты регистрации и удаления должны быть учтены в количестве дней экономической деятельности.

На странице 040 необходимо ввести данные базовой доходности по выбранному виду деятельности на странице 010. Далее необходимо ввести коэффициенты за год.

- К1 по строке 050 — это федеральный коэффициент, установленный законом во всех регионах. Как правило, он определяется ежегодно; на 2020 год коэффициент откладывается по цене К1 = 2. 009 (Приказ № 684 от 21 октября 2019 года «Об измерении коэффициента на 2020 год»).

- K2 в строке 060 является локально определенным коэффициентом. Уточните регион на официальном сайте налоговой инспекции или обратитесь к налоговому инспектору.

Раздел 4: Расчет затрат на приобретение кассового аппарата

Не заполняйте этот раздел, так как вы не сможете использовать скидку для покупки кассового аппарата.

Раздел 3: Расчет единого налога на относимый доход

Следующим шагом является расчет единого налога на относимый доход.

В строке 005 должна быть указана личность налогоплательщика.

- Если индивидуальный предприниматель или общество с ограниченной ответственностью нанимает работников и выплачивает вознаграждение физическим лицам, необходимо указать «1».

- Если индивидуальный предприниматель работает без работников, указывается цифра «2».

Сумма налога по строке 110 Раздела 2 должна быть внесена в строку 010. Если введено более одного Раздела 2, необходимо ввести сумму всех значений Раздела 2.

Сумма налога может быть уменьшена на страховые взносы, уплаченные в течение отчетного квартала.

- Для ИП без работников — 100% страховых взносов, уплаченных «за себя».

- Для ИП с наемными работниками — до 50%, и

- Для юридических лиц — до 50%.

По строке 020 отражаются суммы расходов, взносов и платежей в соответствии с пунктом 2 статьи 346.32 Налогового кодекса РФ, которые уменьшают налоговую базу. На практике это взносы, выплачиваемые из заработной платы сотрудников и т.д. Если ИП декларирует «2» в поле 005 (т.е. сотрудники не работают), это поле не заполняется.

В строке 030 отражается сумма, перечисленная в пенсионный фонд и ОМС за квартал фиксированного платежа ИП, плюс 1% от суммы превышения 300 000 руб.

NB.

В строках 020 и 030 отражается сумма взносов, фактически перечисленных в четвертом квартале, а не начисленных за тот же период.

Налог не может быть уменьшен более чем на 50% по строке 010. Сравните сумму, показанную по строке 010, с суммой строк 020 и 030.

В нашем примере премия в размере 58 000 рублей была уплачена в IV квартале, и индивидуальный предприниматель не уплатил ее самостоятельно. Эта сумма превышает 50% от исчисленной суммы налога (108486 руб. х 50% = 54243 руб.).

Линия 050 = линия 010 — (линия 020 + линия 030) — линия 40

Если оплата физическому лицу не производится, а декларация подается индивидуальным предпринимателем, заявляющим признак «2» по строке 005, то

Строка 050 = строка 010 — строка 030 — строка 40 .

В строке 040 показана стоимость приобретенного кассового оборудования. В данном примере кассовое оборудование отсутствует.

В этом случае премия снижается только на 50%.

В строке 050 фиксируется общая сумма, уплаченная в бюджет (108486р. *50% = 54243р.).

Значение строки 050 не может быть отрицательным, поэтому если разница меньше нуля, строка 050 должна содержать ‘0’.

РАЗДЕЛ 1. ЕНВД уплачен в пределах бюджета и суммы

Раздел 1 дополняется всеми пунктами разделов 2 и 3 (если их несколько). Отчеты секции 1

- Строка 010 — код местного органа власти, в котором осуществляется соответствующая деятельность, и

- Строка 020 — сумма ЕНВД, уплаченная каждому муниципалитету (каждому окумо).

Если деятельность осуществляется на территории многих муниципалитетов, заполните много квадратов строк 010-020. Количество налогов.

На этом процесс заполнения завершен.

к содержанию ↑В какую ИФНС отчитываться

В большинстве случаев отчет должен быть представлен в Федеральную налоговую службу страны ведения бизнеса, но есть и исключения. Это деятельность, для которой невозможно определить конкретное место.

- Услуги автомобильного транспорта, для перевозки грузов и пассажиров

- Розничное распределение и выручка; и

- реклама на транспорте.

При осуществлении этой деятельности компании должны подавать отчетность в Федеральную налоговую службу по месту регистрации, а частные предприниматели — по месту жительства.

Если у предпринимателя много пунктов и/или видов деятельности, относящихся к единому налогу на вмененный доход, то декларация подается в соответствии с этими правилами.

- Один вид деятельности, много точек:.

- Если все пункты находятся в муниципалитете (имеют oktno), подается заявление STII. Это должно суммировать естественные показатели всех точек.

- Если пункты находятся в разных муниципалитетах, то в соответствующие налоговые органы подается несколько заявлений (в зависимости от количества оквэд) без дополнительных показателей.

- Множественные виды деятельности:.

- Если они осуществляются по месту нахождения, то представляется заявление, содержащее много листов в разделе 2, которые являются листами деятельности (отдельные листы для каждого вида деятельности).

- Если деятельность осуществляется в разных муниципалитетах, то в налоговую инспекцию каждого муниципалитета необходимо представить отдельное заявление с необходимым количеством листов в разделе 2 (в зависимости от количества видов деятельности).

к содержанию ↑Важно понимать, что сумма налога зависит от натуральных показателей (например, размера торговой площади, количества сотрудников и т.д.) и не связана с размером полученного дохода, поэтому возврат не равен нулю.

Сроки подачи декларации ЕНВД

Базовым периодом для ЕНВД является один квартал. Отчетность должна быть представлена до 20 числа месяца, следующего за окончанием каждого квартала. Как правило, если крайний срок выпадает на выходные дни, дата вступления в силу переносится на ближайший рабочий день; за IV квартал 2020 года отчеты должны быть представлены до 20 января 2021 года.

Форма декларации

Для подачи отчетности за IV квартал 2020 года введена в действие форма декларации, утвержденная приказом ФНС РФ МММ-7-3/414 от 26 июня 2018 года; этим же решением утвержден порядок заполнения декларации («Порядок»).

Способ представления

Подать декларацию по ЕНВД можно тремя способами

- Лично или через представителя.

- письмом, зарегистрированным по описи вложения; и

- Через TCS с помощью оператора электронного документооборота.

Если заявление подается лично или через представителя, то налоговая декларация должна быть составлена в двух экземплярах: один для ФНС, а второй (с отметкой налогового органа о принятии) утвержден для налогоплательщика. Представитель должен иметь документы, подтверждающие его полномочия.

к содержанию ↑Рекомендуется заполнять заявление с помощью специального сервиса или программы, которая выдает машиночитаемый код. Скопируйте все данные из возвратов. Это особенно важно, если заявление подается во время посещения налоговой инспекции. В противном случае вы можете столкнуться с требованием приложить заявление к цифровому или другому средству.

Как заполнить декларацию по ЕНВД

Форма текущего заявления состоит из титульного листа и трех разделов. Ниже приведены инструкции по заполнению каждого из них в режиме онлайн.

Титульный лист

В верхней части титульного листа содержится информация о налогоплательщике, налоговом органе и заявлении.

НДС — 10 цифр для организаций, 12 цифр для индивидуальных предпринимателей.

КПП — это код ИФНС (Федеральной налоговой службы), на который сдается отчетность. Индивидуальные предприниматели не обязаны его использовать.

Номера страниц указаны в формате «001», «002» и т.д.

Номер поправки — если в исходном отчете стоит «0-» для измененного воздействия — номер поправки.

Налоговый период — код процедуры 1 из приложения №:.

- 2 1-I квартал,.

- 2 2-II квартал,.

- 2 3-III квартал,.

- 24 — IV квартал.

- Если происходит реорганизация (очистка):.

- 51-I квартал,.

- 54-квартал ii,.

- 55-квартал iii-,.

- 56- Четверть IV.

Базовым годом является 2020 год.

Код налогового органа: первые две цифры — код субъекта РФ, последний номер налогового органа.

3: процедуры кода местоположения (регистрации) из приложения №.

- 120 — по месту жительства индивидуальных предпринимателей; и

- 214- в головных офисах российских организаций, не являющихся значимыми налогоплательщиками; — 214- в головных офисах российских организаций, не являющихся значимыми налогоплательщиками

- 215- по месту нахождения правопреемника, не являющегося значительным налогоплательщиком; — 215- по месту нахождения правопреемника, не являющегося значительным налогоплательщиком

- 245- по месту учреждения иностранной организации постоянным представительством; — 245- по месту учреждения иностранной организации постоянным представительством

- 310 — в соответствии с местом установки российской организации; — 310 — в соответствии с местом установки российской организации

- 320- в соответствии с местом учреждения индивидуальных предпринимателей — 320- в соответствии с местом учреждения индивидуальных предпринимателей

- 331-Согласно месту нахождения иностранной организации через филиал иностранной организации.

Налогоплательщик: компонент, или полное название компании, указанное в фамилии, имени, отчестве предпринимателя (все слова в новой строке).

Код деятельности предпринимателя, согласно ОКВЭД (Кодекс экономической деятельности). Его можно получить из Единого государственного реестра юридических лиц или выписки из Единого государственного реестра юридических лиц.

Информация о реорганизации и освобождении дополняется правопреемником или освобожденной организацией. Коды перечислены в Приложении 2 к процедуре.

Контактный телефонный номер для связи с налогоплательщиком — следует указывать только номера с кодами городов без пробелов или других символов.

контур. фокус — быстрый контроль контрагентов!

Внизу лицо, подписывающее заявление, должно подтвердить целостность и подлинность отраженных в нем данных.

Подписи могут быть поставлены следующими лицами:.

- Индивидуальные предприниматели. Имя не обязательно дублировать и перечислять, но подпись и дата должны быть указаны.

- Менеджеры компании. Имя, подпись и указанная дата.

- Представитель налогоплательщика — физическое лицо. Указываются фамилия, дата, подпись и имя представителя налогоплательщика.

- Представитель налогоплательщика — юридического лица. Перечисляет имена, даты, подписи и документы об авторизации уполномоченных сотрудников.

Титульный лист.

к содержанию ↑Раздел 1

В этом разделе отображаются результаты.

Раздел 1.

Раздел состоит из различных секций 010 и 020. Если налогоплательщик ведет деятельность в разных муниципалитетах в пределах TSE, заполняется соответствующее количество квадратов. В противном случае необходимо заполнить только первый квадрат, а остальные квадраты заполнить прочерками.

Штрафы

Ответственность за несвоевременную подачу декларации налагается в соответствии со статьей 119 (1) Налогового кодекса. Нарушителям срока подачи декларации грозит штраф в размере 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальный штраф составляет 1 000 рублей, который обычно налагается, если субъект уплатил налог, но не представил декларацию в срок.

Максимальный размер штрафа составляет 30% от суммы налога.

Если организация не представит налоговую декларацию в установленный срок, ФНС может заблокировать ее расчетный счет. Это решение может быть принято ответственным лицом или заместителем ответственного за проведение налоговой проверки, если заявление не получено в течение 10 дней после истечения срока.

к содержанию ↑Неуплата налога влечет за собой штраф в соответствии со статьей 120 Налогового кодекса. Если субъект неправильно рассчитал налог, штраф составляет 20% от суммы. Если субъект намеренно занижает базу, штраф увеличивается до 40%.

Какие разделы заполнять

Заявление включает титульный лист и разделы 1-4.

Титульный лист и разделы 1-3 обязательны. Раздел 4 заполняется только индивидуальными предпринимателями, отчитывающимися о расходах на приобретение кассовых аппаратов.

Проверка налоговой декларации

После того как все необходимые разделы налоговой декларации заполнены, их необходимо проверить перед отправкой в проверяющий орган. Информацию о том, как проверить и отправить свой возврат, можно найти здесь.

Декларация должна быть заполнена в следующем порядке.

Раздел 2 → Раздел 4 → Раздел 3 → Раздел 1 → Титульный лист

Это объясняется тем, что информация в Разделе 2 необходима для заполнения Раздела 3, а информация в Разделах 2-4 необходима для заполнения Раздела 1 Заявления. Титульный лист следует заполнять в последнюю очередь, так как для заполнения титульного листа необходимо знать общее количество заполненных страниц.

Строки «ИНН» и «КПП» автоматически заполняются из регистрационной карточки клиента в системе СБИС. Номера страниц также заполняются автоматически.

к содержанию ↑Примечание: Организации, уплачивающие НДФЛ, должны указать в налоговой декларации КПП, присвоенный по месту их регистрации в качестве плательщика НДФЛ (позиции 5-6 из которых соответствуют «35»).

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздел 1 предназначен для отображения суммы налога, уплаченного в бюджет.

Этот раздел автоматически дополняется информацией из разделов 2 и 3.

По строке 010 автоматически указывается код по ОКТМО того муниципального образования (ОКТМО), в котором осуществляется деятельность (налогоплательщик зарегистрирован как плательщик ЕНВД). После заполнения этой строки код выбирается из сортировщика. Пароль Octmo можно узнать с помощью онлайн-сервиса Федеральной налоговой службы «Octmo Learn octmo» или «Федеральной информационной адресной системы» (http://nalog.

ru, «Все сервисы»).

Внимание. Реорганизованная организация указывает код ОКАТО муниципалитета территории, на которой организация до реорганизации состояла на учете в качестве налогоплательщика ЕНВД.

По строке 020 автоматически отражается сумма налога, уплаченная в бюджет за налоговый период; если субъект ЕНВД работает по одному коду ОКТМО, то строка 020 равна строке 050 в разделе 3. Если налогоплательщик ведет деятельность в разных муниципалитетах, строка 020 определяется следующим образом

Линия. Строка 020 = строка 050 в разделе 3 * (∑ (строка 110 во всем разделе 2 конкретного кода Octmo) / строка 010 в разделе 3)

В разделе 1 дата также автоматически указывается в поле «Проверьте точность и полноту информации, указанной на этой странице».

Следующая