Дебит и кредит — это простыми словами

Концепция «счета и кредита» была впервые использована итальянским математиком Лукой Пачоли, жившим 500 лет назад. На латыни «дебет» означает «должен», а «кредит» — «обязан».

Лука Пачоли создал первую работу, объясняющую основные принципы бухгалтерского учета, которые успешно используются на протяжении 500 лет.

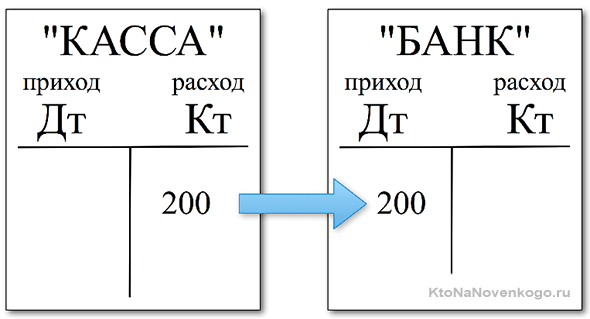

Используйте простой пример, чтобы проиллюстрировать, что такое заряд. Предположим, компании нужно заплатить налоги через банк, и бухгалтер получает 200 рублей из кассы и идет в банк. В данном случае исходящие денежные средства — это плата за «кассовый» счет (с ударением на «д»), а входящие денежные средства — это «банковский» счет.

Таким образом, расходы — это «притоки», а кредиты — «оттоки». В бухгалтерском учете кредиты обозначаются как «КТ», а расходы — как «ДТ». Это два понятия, которые соотносятся друг с другом в бухгалтерском учете.

Без кредитов не бывает платежей. Кроме того, без начислений не бывает кредитов.

Бухгалтерский учет считает, что единицей измерения всех операций, совершаемых юридическим лицом в процессе его деятельности, является денежная единица. В нашей стране это рубль. Это разумно, поскольку деньги — это денежный эквивалент товаров или услуг.

ВЫВОД: Требование является частью бухгалтерского регистра (сводной записи деловых функций) и указывает на получателя средств. Кредиты, с другой стороны, указывают на источник, из которого получены средства.

к содержанию ↑Что показывает дебет в активных и пассивных счетах

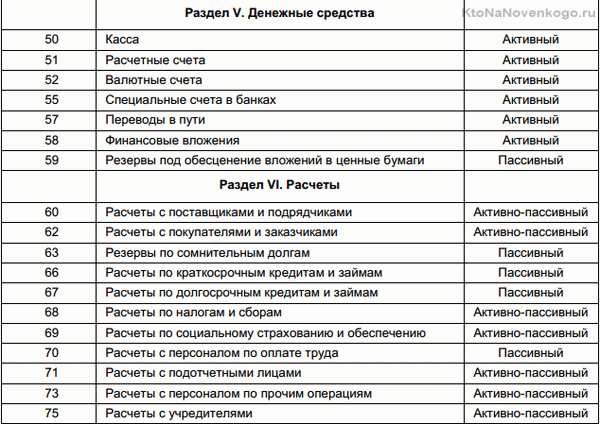

Начисления и зачисления на активные и пассивные счета очень важны. Давайте рассмотрим, что представляют собой начисления и кредиты на активные и пассивные счета. Что представляют собой эти счета, показано на диаграмме.

Активные счета:.

- Затраты фиксируют поступление денежных средств, материалов и обязательств третьих сторон.

- Кредиты отражают стоимость актива.

Пассивные счета:.

- Затраты показывают расходы, связанные с сокращением запасов, налоговыми выплатами, заработной платой.

- Кредиты показывают денежные поступления, выплаты по долгам третьих лиц.

Давайте рассмотрим пример простого человека, а не организации. Предположим, у гражданина есть дебетовая карта, на которой хранятся его деньги — это плата за активный счет; он тратит деньги с этой карты — это кредит.

У того же гражданина есть кредитная карта, на которой он хранит деньги, имеющиеся в банке — это пассивная плата за счет счета. Трата денег по этой карте увеличивает расходы, т.е. долг перед банком. Оплачивая расходы по кредитной карте, он уменьшает кредит.

к содержанию ↑Краткое резюме

Знание основных условий ведения бухгалтерского учета важно не только для тех, кто профессионально занимается бухгалтерским учетом, но и для тех, кто занимается коммерческой деятельностью. Это особенно важно для предпринимателей, имеющих собственный бизнес.

Удачи, говорит страница блога Ktonanovenkogo.ru скоро!

В этой статье я ссылаюсь на рубрику: «Рубрикатор — это то же самое, что рубрикатор бизнеса».

Комментарии и отзывы (3)

Тогда я путаю заимствование с кредитом. Кредит — это бремя для всех.

Моя тетя всю жизнь была бухгалтером, и когда я закончила школу, она убедила меня пойти по ее стопам. И я ненавижу цифры, не говоря уже о долгах и кредитах. В любом случае, это была война.))

Это не кажется сложным или простым математическим действием, но сложность заключается в том, что не всегда ясно, какие счета нужны для учета расходов и поступлений.

к содержанию ↑Чем различаются эти два понятия

Впервые эти термины были использованы 500 лет назад математиком Лукой Пачоли. Термины происходят от латинского языка. Дебет» буквально означает «должен», а «кредит» — «обязан».

Тот же автор создал работу, объясняющую основные принципы бухгалтерского учета, которые используются и сегодня, с небольшими изменениями.

Самый простой способ объяснить значение и разницу между требованием и кредитом — это использовать примеры.

Предположим, например, что налоги должны выплачиваться со счета компании. В этом случае перечисление с текущего счета будет считаться кредитом этого счета и списанием со счета «налог».

Таким образом, начисления влекут за собой «доход», а кредиты подразумевают «выход». В бухгалтерском учете эти два понятия тесно связаны. Без кредита нет платы. Обратное тоже верно. Если есть потеря в одном месте, то есть и выигрыш в другом. В этом заключается основное различие между биллингом и кредитованием.

к содержанию ↑В бухгалтерском учете

Бухгалтерский учет требует введения единой единицы измерения для всех операций. Это денежный эквивалент. В данном случае (Российская Федерация) такой единицей является рубль. Деньги — это эквивалент любого товара.

Таким образом, ответ на вопрос о разнице между зарядом и кредитом заключается в определении этих параметров. Списание является частью бухгалтерского регистра (сводной записи о хозяйственной операции), в котором указывается получатель средств. Аналогичным образом, кредит указывает на источник получения.

к содержанию ↑Дебетовая и кредитная карта

Разницу между дебетом и кредитом можно объяснить на примере кредитных и расчетных карт (дебетовых карт). В качестве примера можно взять обычного человека. У него есть дебетовая банковская карта с собственными деньгами. Когда ему начисляются деньги (например, зарплата), это является начислением. Когда он их тратит, это кредит.

В случае с кредитной картой банк является владельцем банковской платы, а возмещение — кредитом.

Пример расчета дебетового и кредитового сальдо

Существует также понятие дебетового и кредитового сальдо. Фактически, разница между расходами и кредитом называется балансом. Это значение можно проиллюстрировать еще одним простым примером.

Предположим, что новоиспеченный предприниматель решил открыть торговую точку по продаже теплиц. На момент открытия в наличии еще есть средства, долги или товары. Однако есть клиенты, готовые вложить 100 мм и оставить товар до весны.

На первом этапе покупатель несет деньги и ждет товар весной. Деньги переходят из кошелька покупателя в кассу. Почти всю сумму предприниматель кладет на текущий счет. Это сначала увеличивает начисления на счет бухгалтера, а затем и кредит. Счет текущего счета кредитуется и, соответственно, списывается.

Следующий шаг — найти производителя и подписать контракт на 160 000 евро с первоначальным взносом в половину суммы. Деньги переводятся на счет поставщика и уходят с текущего счета. Поставщик производит и доставляет теплицу (оплата по складскому счету).

к содержанию ↑Двоичная запись

Исторически сложилось так, что все финансовые и деловые операции записываются с использованием двоичной системы счисления. Это делается для того, чтобы понять, какими активами располагает предприятие и по какой цене. Таким образом, можно оценить эффективность бизнес-функций и принять правильные стратегические решения.

Запись о каждом действии, совершенном компанией, заносится в календарь операций с использованием двух цифр, соответствующих его сути, и, в зависимости от цели операции, плана счета S O-Caled. Например, если зарплата выплачивается с текущего счета, это отмечается в двух колонках одновременно. Дебетовый счет находится на левой стороне ситуации, в которой отпечатывается платежная ведомость, а кредитовый счет — на правой стороне.

Деньги были вычтены. Вот и все. Соответственно, приписываются необходимые арифметические решения.

Это позволяет понять, откуда они взялись, где находятся средства и, в целом, что такое кредит и что такое требования по счету.

к содержанию ↑Что такое дебет?

Как уже говорилось выше, понимание происхождения активов и пригодности их использования требует бинарных записей. Все, что есть у компании, включая долги перед другими, отражается в дебетовом счете. Обвинение — это левая колонка ситуации. Здесь накапливаются основные средства. Здесь учитываются все активы и фиксируется прибыль.

Что такое кредит?

Концепция кредитных счетов используется для понимания того, как поместье владеет компанией. Кредиты — это правильная графа обстоятельств. Они показывают, сколько компания должна, как распределяются средства и какова основная прибыль. Проще говоря, это стоимость активов, на которые предъявляется претензия.

Кредитовый и дебетовый оборот

Поскольку двоичные записи используются для вычисления финансового результата операции, легко понять, какая польза была потеряна. Например, если деньги снимаются с фонда и отправляются на текущий счет, язык бухгалтерского учета снимает эти деньги с кредита и записывает их как списание; поскольку в течение месяца таких проводок может быть множество, по итогам отчетного периода формируется определенная статистика. Снятая сумма вычитается из суммы, внесенной в счет.

к содержанию ↑Это известно как оборот биллинга. То же самое относится и к кредитам. Таким образом, можно определить движение стоимости вплоть до совершения сделки и принять соответствующие административные решения.

Что такое сальдо?

После вычисления всех ошибок необходимо определить разницу между большим и меньшим числом. Если сумма по дебету больше, то сальдо, т.е. баланс между доходами и расходами за период, является дебетом. Это дает представление о ходе периода и позволяет скорректировать доходы и расходы для составления окончательного баланса.

Примеры расчета

Чтобы понять концепцию кредита и биллинга, давайте рассмотрим простой пример.

Предположим, вы открываете магазин одежды и решаете продать вещь стоимостью 2, 000 рублей за 5, 000 рублей. То, что вводится, записывается в колонке «Выставление счетов», а то, что выходит, записывается как кредит. В этом утверждении функции будут выглядеть следующим образом

Наличные (счет 50):.

Текущий счет (счет 51):.

Затем вы решаете заказать новый костюм за 4000 рублей, но с текущего счета вы заплатили только 1000 рублей, а остальное решили отдать позже. Счет имеет следующий формат

Текущий счет (счет 51):.

Клиент (счет 62):.

Склад (счет 41):.

Настало время подвести итоги работы за первый месяц. Измерьте сумму дебетовых и кредитовых оборотов (накопленных на соответствующих счетах).

Банкомат: 5000-2000 = 3000 рублей. Первая сумма больше и поэтому записывается в последнюю дебетовую часть.

Текущий счет: 2000-1000 = 1000 рублей — то же.

Клиент: 1000-4000 = 3000 рублей — здесь ситуация обратная. То есть, вторая сумма выше. Соответственно, она переходит в правую часть колонки — в кредит.

Склад: 4000 руб.

Таким образом, дебетовый баланс показывает, какими активами вы располагаете на данный момент, а кредитовый баланс не дает вам забыть, что вы должны некоторую сумму денег поставщику за заказ.

В течение следующего контрольного периода передаются все данные, полученные в результате работы. Это называется входящим балансом.

Конечно, исследованный пример очень примитивен, а названия элементов произвольны. Однако в нем четко показано, что означают термины «кредит» и «плата», как они связаны между собой и как осуществляется разделение между ними. Бухгалтерский учет, конечно, более сложный и трудоемкий процесс.

к содержанию ↑Понятие дебета и кредита в бухгалтерии простыми словами

Большинство российских предприятий, за исключением очень малых, обязаны вести бухгалтерский учет. Для неопытных предпринимателей и недавно созданных предприятий это оказалось проблемой. Они должны работать на определенных условиях и использовать неизвестную и сложную документацию.

В данном документе рассматриваются основные термины и их практическое значение.

Бухгалтерский учет основан на двух понятиях: начислениях и кредитах. Проще говоря, это денежные доходы и расходы компании.

- Заряды — это заработанные и зачисленные на счет деньги. Это деньги, которые компания получает за свою деятельность, как первичную, так и вторичную. Например, продажа товаров, услуг и сдача в аренду. Она также включает в себя сборы с заемщиков и контрагентов.

- Кредиты — средства, предназначенные для снятия или удаления со счета. Это затраты на материалы, сырье и оборудование, заработная плата, выплаты банкам и другим финансовым учреждениям, контрагентам и деловым партнерам, а также специальные налоги государству.

При благоприятном сценарии эти два показателя гармонизированы и сбалансированы, а входящие средства преобладают над расходами.

Чтобы помочь вам запомнить эти два важных понятия, мы рекомендуем следующую простую формулу

- Долг — «они нам должны»,

- Кредиты — «они нам должны».

В бухгалтерском учете доходы и расходы отражаются в балансовом отчете, при этом используется метод двойной бухгалтерии. В левой колонке записываются данные о расходах (т.е. поступлениях), а в правой колонке — данные о кредитах (расходах).

Записи решают несколько задач:

- Они помогают контролировать финансовое положение компании.

- Они фиксируют все основные показатели операций с финансовыми результатами (доходы или расходы) и

- предоставить информацию о расчете валовой и чистой прибыли

- они предоставляют ценную информацию потенциальным инвесторам, новым участникам и деловым партнерам.

Проще говоря, они собирают огромное количество различной информации и данных, измеряемых в разных единицах, таких как штуки, единицы, литры и, конечно же, деньги.

Без дебетов и кредитов трудно понять истинное состояние бизнеса. Эти цифры дают немедленный ответ. Если ставки высоки, то дела идут хорошо.

Компания зарабатывает больше, чем тратит. Если кредиты внезапно увеличиваются и превышают ставки, начинаются проблемы. Очевидно, что компания тратит больше, чем зарабатывает, что означает необходимость принятия срочных мер и изменения финансовой политики.

Это не только балансовый отчет, но и выписка из банковского счета. Его можно заказать в банке в любое время. Здесь информация представлена по-другому.

- Все переводы на ваш счет,.

- все передачи третьим лицам, и

- банковские комиссии.

Отличия дебета и кредита

Те же функции доступны для дебетов и кредитов. Он показывает финансовое положение предприятия и последствия его деятельности и операций. На этом сходство заканчивается. Они представляют собой противоположные процессы.

Сумма счета показывает, насколько увеличились активы компании. Это доход, прибыль организации от всех основных и дополнительных видов деятельности. Проще считать, что это совокупные активы.

Кредит показывает, как уменьшились активы, отраженные в балансе. Это все расходы компании, такие как материалы для основной деятельности, зарплата персонала, перечисления подрядчикам, налоги и т.д. Она может быть выражена как стоимость создания активов и получения дохода и прибыли.

Таким образом, показатели отражают разные экономические процессы, но служат одной цели — охарактеризовать финансовое положение предприятия. Их соотношение, баланс, является важным показателем богатства организма.