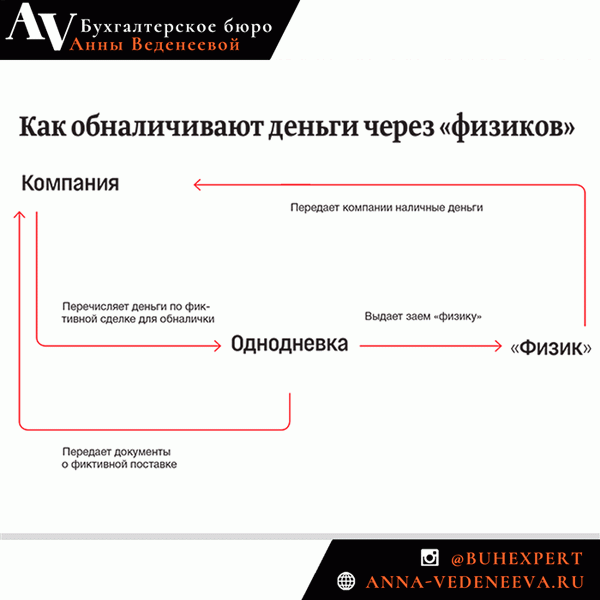

Обналичка 2017

Основные изменения в учете капитальных вложений с 2022 г

Порядок учета материальных активов при обычных приобретениях остается неизменным. Если договор предусматривает выплату платежей в рассрочку в течение 12 месяцев, часть затрат на приобретение основного средства должна быть зарегистрирована как проценты по займу (FAS 26/2020, пункт 12). Материалы для строительства основных элементов классифицируются как капитальные вложения и, соответственно, отражаются в балансе по строке 1150 (п.

5 FSB 26/2020). Расходы на ремонт и списание строительного оборудования в период строительства объекта отражаются на счете 08 (ст. 10 ФАС 26/2020).

Сырье и материалы, остающиеся при строительстве, монтаже, модернизации, реконструкции и ремонте основных средств, импортируют их как запасы или как необоротные активы при продаже (п. 15 ПБУ 26/2020). Капитальные вложения в основные средства ежегодно проверяются на обесценение в соответствии с правилами, установленными для основных средств (ст.

17 FSB 26/2020).

к содержанию ↑Разъяснения 275-ФЗ предоставленные Группой ВТБ об использовании спецсчета

Открытие и закрытие отдельных счетов 1. 1. сколько отдельных счетов может быть открыто по одному договору? Согласно статье 3 Закона 275-ФЗ, статье 10, отдельные счета открываются руководителю исполнителя, который является уполномоченным банком расчетов по ГОЗ, в соответствии с условиями каждого договора, ГК.

Таким образом, для удовлетворения ГО в контексте ГПД необходимо открыть только один отдельный счет каждого контракта (договора); открытие второго отдельного счета того же контракта, содержащего основные условия договора, включая общую сумму информации о ГК, противоречит положениям Закона 275-ФЗ. На практике для выполнения ГОЗ заключается множество договоров между подрядчиком и главным подрядчиком, затем от каждого подрядчика, включая других подрядчиков (поставщиков). Для каждого контракта открывается отдельный счет.

Например, подрядчик уровня 2, имеющий один контракт с главным подрядчиком, заключает пять контрактов с подрядчиками.

к содержанию ↑Коды необлагаемых операций раздела 7 декларации по НДС

1010800 Раздел I. Операции, не признаваемые объектом налогообложения статья 146 Кодекса, пункт 2 1010801 статья 39 Кодекса, пункт 2, подпункт 1 1010802 бесплатные передачи, детские сады, ясли, клубы, клубные оздоровительные центры, другие социально-культурных и жилых и общественных объектов, а также строительства дорог, электрических сетей, подстанций, газовых сетей и других подобных объектов органам государственной власти и местного самоуправления (или по решению этих принципов — клубов в соответствующих профессиональных организациях) использование этих объектов по назначению или эксплуатации) Статья 146 Кодекса, пункт 2, подпункт 2 1010803 Приватизация Статья 146 Кодекса, пункт 2, подпункт 3 1010804 Передача имущества государственных и муниципальных предприятий, приобретенного при выполнении работ (оказании услуг) органами государственной власти и местного самоуправления

к содержанию ↑Как контролеры вычисляют схемы по обналичке

Инспекторы не спрашивают отдельно о грабежах — они интересуют инспекторов как доказательство того, что компания занимается налогообложением (ст. 12 Методических рекомендаций, утвержденных Минфином Украины).12 Методических рекомендаций, утвержденных письмом № ЕД-4-2/13650@ 13. 07. (Федеральная налоговая служба 2017 года).

В настоящее время инспекторы не обязаны проводить выборочные проверки для выявления фактов уклонения от уплаты налогов. Из его кабинета можно увидеть, как он запрашивает отчеты по НДС. Модернизированное программное обеспечение помогает отслеживать момент расхождения денежных средств и денежного потока.

Теперь информация отображается во всех областях, и можно создать цепочку вплоть до конечного покупателя. Налогоплательщики говорят, что редко, если вообще когда-либо, деньги возмещаются продавцом первого или второго сорта.

Есть подозрения, что компании переводят деньги на специальные режимы, предпринимателям или компаниям, подпадающим под «физических лиц». Особенно если цепочка поставок нарушена вместе с ними. Инспекторы увидят это, в частности, в отчете о состоянии счетов.

Они потребуют от компании объяснений, которые затем могут быть даны в ходе выборочной проверки.

Снятие наличных не всегда отображается через VAT Ask. Ведь фирмы могут снимать деньги со своих счетов без операций с НДС. Однако это можно определить только при проверке на месте. И причиной тому может быть информация из других служб.

Теперь инспекторы имеют доступ к информации от банков с общенациональным покрытием. Сами банки дополнительно отслеживают платежи, что сокращает отмывание денег.

Инспекторы могут получить консультации по вопросам проведения полицейских операций по выкупу. Налоговые инспекторы приобретают все больший опыт в выявлении незаконной деятельности в финансовой сфере. Именно поэтому к ним обращаются за помощью.

Они получают информацию от Министерства внутренних дел или Росфин Монолинг, чтобы проверить их на предмет отмывания денег. Оказывая помощь, инспекторы одновременно контролируют то, что их интересует. Если они обнаруживают налоговое правонарушение, они вызывают компанию на Комиссию.

Затем они просто проверяют подозрение в отмывании денег в полиции или в Росс Финн Моно Ринг.

Если налоговые органы получают данные о предполагаемых сделках полиции, то компания уже находится под следствием Министерства внутренних дел. Полиция сотрудничает с налоговыми органами в обратном направлении. Если налоговый инспектор установит, что выявлена система отмывания денег, то для проведения налоговой проверки может быть также вызвана полиция (30.

06 . Министерства внутренних дел и Федеральной налоговой службы). Директива 8, утвержденная Постановлением 2009 года).

Затем полиция начинает принимать оперативные меры, такие как допросы и шпионаж.

У инспектора есть еще один знак. Номинально они признают промывающие организмы. Когда предприятия создаются для различных видов деятельности, они не особо задумываются о том, как его назвать.

Например, честный бизнес может пострадать из-за этого факта, если он решит назвать себя «Орион». Под этим названием в Едином государственном реестре юридических лиц зарегистрировано около 15 000 предприятий.

к содержанию ↑Когда заподозрят, что компания заказывает обналичку

Организации, которые не пытаются разблокировать учетные записи, когда они совершены, подвергаются риску. Например, компания приостанавливает свою деятельность и ничего не делает в течение месяца. Инспекторы с подозрением относятся к тому, как компания управляет, не имея возможности тратить деньги.

Если он продолжает функционировать, это означает, что он нашел способ заплатить своим поставщикам. Налоговый инспектор проверяет, законно ли это.

Под подозрение попадают необычные формы расчетов: например, когда компании ведут расчеты на чистой основе или когда поставщикам платит покупатель (решение Верховного суда № 304 kg17-21566 от февраля 2018 года). Аудиторы подозревают, что контрагенты также могут переводить деньги некоммерческим организациям. Затем компания получает денежные средства и может не иметь расчетного счета в течение длительного периода времени.

Наличие счета, совершенное само по себе, не означает, что компания пользуется услугами из доходов, полученных от незаконной деятельности. Также не является доказательством системы конкретная форма примирения. В конце концов, взаимозачет является законным, и даже налоги могут быть уплачены другой компании.

Инспекторы подозревают, что компания может получить компенсацию, если ее контрагент работает в малоизвестном банке. Инспекторы считают эти кредитные учреждения более лояльными к своим клиентам.

Обычно выбирают банки, которые менее чувствительны к программам возмещения. Не рассматривайте платежные операции очень внимательно.

Если банк неизвестен, это не означает, что он покрывает незаконные операции. Возможно, работать с ним будет полезно и по другим причинам. Кроме того, чтобы привлечь клиентов, эти банки предлагают, например, низкие комиссии за обслуживание счета. Чтобы создать привлекательные условия, банкам не нужно портить свою репутацию программами погашения.

к содержанию ↑Когда заподозрят, что контрагент занимается обналом

Как правило, операции по выкупу осуществляются через компании ночных рейсов, которые идентифицируются налоговыми органами в соответствии с критериями, перечисленными Федеральной налоговой службой (письмо NO-4-2/13005@ от 24. 07. 2015). Однако в технологических компаниях, которые выкупают деньги, есть свои особенности.

Такие компании долго не живут. И они не пользуются их услугами дважды, чтобы не вызывать подозрений.

У инспекторов есть подозрения, которые помогают определить, похожа ли компания на транспортную или нет. Другими словами, у него нет ресурсов и расходов на ведение бизнеса.

Транспортные компании могут получать платежи за эксплуатацию банковских счетов, ремонт и размещение строительных материалов. Затем они снимают деньги на различные нужды: ‘дают проценты по кредитам’, ‘карточный кредит’, ‘за рыбную продукцию’, ‘за молочную продукцию’, ‘за овощи и фрукты’, ‘за ковры и матрасы’, ‘…за рыбную продукцию’, ‘кредитование’, ‘рыбная продукция’. Для автомобилей и лодок».

Компании, чьи переводы по счетам не соответствуют виду деятельности в Государственном реестре, вызывают подозрение.

Есть и другие признаки. Компания переводит много денег на банковские карты людей. И если в ходе выездной проверки инспектор обнаружит в офисе компании сами банковские карты, то это свидетельствует об обналичивании средств (ст. 13. 1) 13650@) в методических рекомендациях, утвержденных письмом № ЕД-4-2/.

к содержанию ↑Какие схемы по обналичке знают инспекторы

Аудиторы утверждают, что существует множество незаконных схем обналичивания средств, но в ходе проверок налоговые органы чаще всего сталкиваются с двумя распространенными схемами, которые легко обнаружить.

Схема № 1.

Компании, предоставляющие авансы наличными, переводят деньги дружественным торговцам якобы за поставку товаров. Затем деньги проходят через цепочку торговых партнеров и, наконец, зачисляются на счет сотрудника конечного поставщика. Деньги переводятся «физическому лицу» под видом выдачи или погашения кредита или на корпоративную карту в качестве расходного счета.

Деньги также могут быть переведены другим физическим лицам или предпринимателям. В этом случае назначение платежа — «вознаграждение за услуги», «вознаграждение за выполнение работы» и т.д. Если деньги переводятся на карту физического лица, назначение платежа — «перевод займа», «зарплата».

к содержанию ↑Как безопасно оформить документы, чтобы не обвинили в обналичке

Защита компании и главного бухгалтера предотвращает претензии по возмещению расходов.

Руководитель организации планирует подозрительные операции и назначает бухгалтера для их проведения. Если вы убеждены, что компания незаконно обналичивает средства, чтобы сэкономить на налогах, единственный безопасный вариант — не работать на нее.

Какие документы уберегут от обвинений? Информация для главбуха

Если есть даже подозрение на фиктивные операции, главный бухгалтер защищен от внутренних документов. Например, если руководство перечисляет «физическому лицу» что-то помимо заработной платы, то есть необычно большую сумму кредиторской задолженности или займов, их необходимо подготовить.

Также стоит осветить случаи, когда руководство проводит неформальные сделки. Например, предположим, что компания оказывает консультационные услуги, но хочет закупать сельскохозяйственную продукцию. Поставщиком может быть невидимая компания, которая занимается отмыванием денег.

Если у вас есть сомнения по поводу сделки, заранее сообщите об этом контролеру. В уголовных делах бухгалтер может представить главного бухгалтера как главаря схемы. Чтобы предотвратить это, вы должны письменно уведомить администратора о потенциально незаконной сделке. Это указывает на то, что не ведущий бухгалтер планировал сделку.

Подготовьте меморандум в двух экземплярах, сохранив один за подписью руководителя. В меморандуме объясните причины своих подозрений. Не утверждайте, что сделка, планируемая компанией, является незаконной.

В этом случае налоговые органы и исследователи будут считать, что главный бухгалтер осознавал это и намеренно ошибался. Упоминайте только признаки и возможные последствия.

к содержанию ↑Если руководитель компании претендует на сделку, получите от него письменное распоряжение, регистрирующее сделку по счету и оплату. Этот документ доказывает, что главный бухгалтер просто подчинился, но не то, что он организовал план.

Какие документы защитят компанию

Для защиты компании, как правило, необходимо детализировать ключевые документы сделки, которые вызывают подозрение налоговых органов. Например, услуги, реальность которых трудно проверить инспекторам.

Вся документация должна быть в порядке, чтобы налоговый инспектор знал, что в фонде нет наличных денег. Во время проверки инспектор изучит предыдущие отчеты, штатное расписание и приказы о выплате денег.

При переводе зарплатного счета на корпоративную карту составьте список сотрудников, имеющих право на получение зарплаты по карте, и возьмите у них деньги. Обновляйте список при смене сотрудников.

Запишите внутренние правила использования сотрудниками корпоративной карты. Запретите сотрудникам снимать большие суммы со своих карт или установите лимиты на снятие денег. Также укажите правила, когда можно брать наличные. Например, в деловых поездках. Предоставьте копию правил, если налоговые органы зададут вопросы.

к содержанию ↑Чем обернется обвинение в схемах по обналичке

После проведения налоговой проверки главный бухгалтер может быть обвинен в уголовном преступлении. И не только за неуплату налогов, но и за мошенничество и растрату. Самое мягкое наказание — штраф; самое суровое — реальное наказание.

Неуплата налогов

При проверке с компании взимаются дополнительные налоги. Если задолженность превышает 5 млн рублей и составляет четверть всех налогов, эта информация направляется исследователю. После этого и директор, и главный бухгалтер могут быть осуждены по статье 199 Уголовного кодекса.

Можно избежать судебного разбирательства, уплатив налог до начала судебного заседания (ст. 28.1 Уголовного кодекса).

Судья выдает правонарушение в режиме реального времени в соответствии со статьей 199 Уголовного кодекса. Максимальное наказание за неуплату налога составляет два года, за крупный размер — шесть лет. В первом случае срок давности составляет вторые два года (статьи 15 и 78 Уголовного кодекса).

Если эти сроки истекут, возможно, удастся снять с себя обязательства.

к содержанию ↑Мошенничество

Главному бухгалтеру может быть предъявлено обвинение в том, что он воспользовался доверием руководителя, чтобы украсть деньги у компании. Размер мошенничества не ограничен (статья 159 УК РФ). Преступление может повлечь за собой максимальное наказание в виде 10 лет лишения свободы. В большинстве случаев судья назначает условное наказание.

Кроме того, главный бухгалтер может быть привлечен к ответственности за деньги, не взысканные в бюджет по его вине (Постановление Конституционного суда № 39-П от 12 августа 2017 года). Однако, поскольку руководитель, а не главный бухгалтер, подписывает все счета, следователи часто привлекают их в качестве свидетелей. Он получает только исходные документы, вводит информацию из них в бухгалтерскую программу и готовит отчетность.

Ведущий бухгалтер не подразумевает, что это его намерение. Это является халатностью и не влечет за собой уголовного преследования (статья 25, пункт 2 Уголовного кодекса). Ведущий бухгалтер может быть привлечен к ответственности за мошенничество с НДС, если он подал декларацию самостоятельно, без участия директоров (Решение № 1-15/2015 Центрального районного суда Читы от 22 июня 2015 года).

к содержанию ↑Незаконная банковская деятельность

Обвинение предъявляется преступнику, а не заказчику мошенничества. Если компания сама создала систему, то директор или главный бухгалтер могут быть привлечены к ответственности по статье 172 Уголовного кодекса. Например, следователи возбудили уголовное дело против главного бухгалтера после того, как он подсчитал неучтенную выручку, использованную для обналичивания денежных средств (решение Санкт-Петербургского суда № 1-597/16 22-7906/2016 от 14 ноября 2016 года).

Тот, кто заказал вспышку, сразу теряет все расходы и вычеты НДС. Если инспекторы официально изучат цепочку и не смогут доказать, что деньги были возвращены компании, они могут их истребовать (постановление Арбитражного суда Восточно-Сибирского округа от 25 сентября 2017 г. № Ф02-4671/2017 ).

По данным Gazeta-unp. ru

к содержанию ↑