Резиденты кто это

1. исторически сложилось так, что в средние века в некоторых странах были созданы постоянные иностранные дипломатические представительства.

2. история. Политический представитель колониальной армии протектора, фактический правитель этого протектора.

3. юридические или физические лица, зарегистрированные в соответствующей стране.

4. секретные агенты спецслужб какой-либо страны руководили работой агентурной сети внутри этого государства, и из-за предложения Мюллера население России начало искать новые связи — или решило, что его радисты погибли. бомбардировки или чувствовали, что с ними что-то случилось. Юлиан Семенов, 17 мгновений весны, 1968.

5. жюль. Финн. Кто постоянно проживал на территории штата более половины последнего года.

6. компьютер. Жарг. Как и резидентная программа — программа, которая остается в памяти после выхода из последней многозадачной системы — программа работает в фоновом режиме.

к содержанию ↑Делаем Карту слов лучше вместе

Здравствуйте, меня зовут Лампобот. Я — компьютерная программа, которая помогает вам составить вербальную карту. Я очень хорошо разбираюсь в математике, но пока не очень понимаю, как устроен ваш мир. Пожалуйста, помогите мне разобраться!

Спасибо! Я немного лучше понимаю свой эмоциональный мир.

Вопрос: кофе является нейтральным, положительным или отрицательным?

Резидент и нерезидент — это.

С латинского языка слово резидент буквально переводится как «неподвижный». Отсюда неправильное отождествление концепции с гражданством.

Условия резидента и нерезидента встречаются в двух областях — валютном и налоговом законодательстве.

Законодатели используют это различие для обозначения интереса, который представляет то или иное лицо в международных отношениях, т.е. страны происхождения или иностранного интереса.

При этом законодатели используют либо формально-юридические критерии (место регистрации, реальное время присутствия на территории), либо экономические критерии (вместе с экономикой страны, с которой связан субъект).

Резидентами и нерезидентами могут быть как частные лица, так и организации. Категория, к которой относятся эти лица, определяет их правовой статус в государстве.

В частности, существуют три основные категории

- Права,.

- Обязательства, и

- Юридические обязанности.

Проще говоря, резидент — это лицо, чьи экономические и деловые интересы сосредоточены в принимающем государстве. Другие физические лица и организации классифицируются как нерезиденты.

Термин «резидент» ранее использовался советскими спецслужбами для обозначения иностранных шпионов. В Средние века его использовали для описания дипломатов, находящихся за границей.

к содержанию ↑Различия в правах налоговых резидентов и нерезидентов

Резиденты подчиняются налоговому законодательству страны пребывания.

Таким образом, физические лица платят налог на свой доход по ставке 13%. Как российские, так и зарубежные источники. Например, упомянутый выше фриланс-эксперт Паша М. обязана отдавать в налоговые органы деньги, которые она получает от сотрудничества с клиентами в разных странах.

Например, Паша М. женится и заводит детей. По заявлению в налоговые органы она имеет право на ежемесячную скидку в размере 1 400 рублей с дохода. Это снижает налоговое бремя.

Иностранные резиденты не имеют права на скидку. Они платят налог только с доходов из российских источников — 30%, а не 13%.

Поэтому вышеупомянутая Катя Л. не обязана сообщать о своей зарплате в налоговые органы страны происхождения своему иностранному работодателю. Однако женщина может сдавать свою квартиру в аренду до тех пор, пока она отсутствует. Она также должна «зачесть» налоговым органам 30 % от суммы, полученной от арендатора.

к содержанию ↑Комментарии и отзывы (2)

Я часто вижу эту концепцию на телевидении. Оттуда я знаю это понятие и то, что оно означает.

Существует также такое явление, как двойное налогообложение. В противном случае гражданин России, работающий в стране и в другой стране и получающий там доход, может быть обязан уплатить подоходный налог как в стране, так и в России.

Типичная ошибка

Обычно обычный человек, помимо финансовых вопросов, слышит понятия «нерезидент» и «резидент» и предполагает, что первый — это иностранец, а второй — гражданин страны. Это серьезная ошибка!

На самом деле, понятие дома имеет специфическую связь с понятием гражданства, но есть и существенная разница. А именно, нерезидент не обязательно является иностранцем, а резидент не обязательно является гражданином.

Эти определения даются в законодательных актах каждой державы, и для разных стран могут быть установлены различия. В России, например, эти понятия еще больше различаются внутри страны. Например, одно прилагательное применяется, когда выполняется проверка валюты, а другое прилагательное применяется, когда выполняется проверка налогов.

к содержанию ↑Эти определения могут быть переведены с внесением соответствующих изменений в законодательную базу. Поэтому закон всегда следует читать вместе с любыми окончательными поправками, чтобы убедиться в их правильности.

Главные отличия

Резидент и экспатриант являются юридическими и отличными друг от друга физическими лицами:.

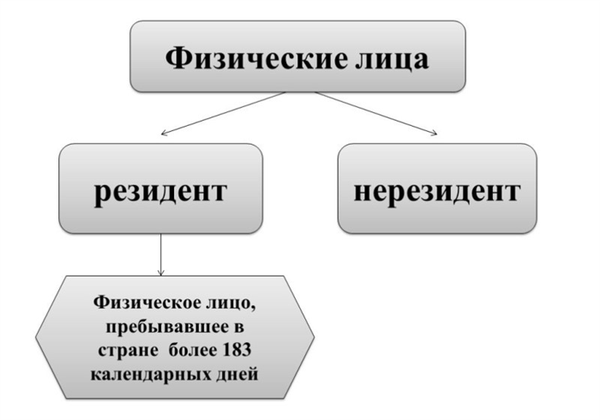

- Резидент — это физическое лицо, которое имеет непрерывную регистрацию в стране и находится в ней непрерывно в течение 183 календарных дней за последние 12 месяцев.

- Иностранные резиденты — это юридические лица, созданные в соответствии с иностранным законодательством и проживающие на территории Российской Федерации. Это также относится к физическим лицам, проживающим за пределами Российской Федерации более 183 дней.

Кто такой резидент?

Мало кто знает, кто является резидентом, а кто нет. Первое значение интерпретируется следующим образом.

- Согласно правилам Российской Федерации, это физическое лицо, имеющее непрерывную регистрацию в стране в течение 183 дней за последние 12 месяцев и также находящееся в ней. Или это юридическое лицо, неинкорпорированная организация, дипломатическое или иное официальное представительство, учрежденное в соответствии с правилами Российской Федерации и проживающее на территории Российской Федерации или за ее пределами.

- Резидентом также является юридическое или физическое лицо, постоянно проживающее или зарегистрированное в государстве. Физическое лицо является резидентом государства, если оно проживает там более шести месяцев в течение определенного налогового года, имеет «центр деловых и жизненных интересов» или соответствует другим критериям, установленным внутренним законодательством. Закон. Страна. Для юридических лиц этот статус обычно присваивается по месту регистрации, месту учреждения, «административному центру» и другим подобным критериям.

- Им называют физическое или юридическое лицо, учрежденное в стране и полностью подпадающее под действие национального законодательства.

- Резидентами также являются граждане других стран, постоянно проживающие в этой стране.

- Они также постоянно проживают в Российской Федерации на основании вида на жительство, предусмотренного Правилами пребывания в Российской Федерации неэтичных, иностранных граждан.

- Это также налогоплательщики и плательщики, которые действительно проживали в Российской Федерации не менее 183 дней в течение последних 12 месяцев.

- В некоторых областях иностранные граждане и иностранные организации, имеющие полные обязанности и права в стране пребывания, определены в нескольких областях.

- Это физические лица, имеющие постоянное место жительства в Российской Федерации, в том числе лица, временно проживающие за пределами Российской Федерации.

- Существуют также юридические лица, созданные в соответствии с правилами Российской Федерации, имеющие представительства и филиалы, но расположенные за пределами Российской Федерации.

- Кроме того, это организации, не являющиеся юридическими лицами, созданные в соответствии с правилами Российской Федерации, дипломатические или иные представительства за пределами Российской Федерации, их представительства и филиалы.

Значение слова

Термин «резидент» является заимствованным. Первая часть слова (ре-префикс) в переводе с латинского означает «возвращаться снова, опять». Вторая часть слова sedor интерпретируется как «я сажусь и устраиваюсь». Следовательно, слово «житель» означает «тот, кто постоянно сидит и сидит».

Это также имя секретного информатора разведки, ответственного за всю сеть агентов. Это значение термина укоренилось в сознании людей после просмотра фильма о судьбе эксперта и его ошибках. Другими словами, он является высокопоставленным шпионом.

к содержанию ↑Кто такой нерезидент?

Так кто же является нерезидентом? Резиденты объяснены выше. Итак, нерезиденты:.

- Это юридическое лицо или организация без образования юридического лица, созданная по законам иностранного государства, либо дипломатическая делегация иностранной военной или иной официальной организации, находящаяся на территории России. Или он является лицом, проживавшим за пределами Российской Федерации более 183 дней в течение последних 12 месяцев. Другими словами, он не имеет постоянного места жительства на этой территории.

- Нерезидент — это юридическое лицо (или физическое лицо), которое не является резидентом определенной страны и поэтому обязано платить налог только на прибыль, полученную из источников в этой стране.

- Они также являются физическими или юридическими лицами, действующими в одной стране, но постоянно существующими и зарегистрированными в другой стране.

- Их также называют лицами, имеющими постоянное место жительства за пределами своей страны.

- Нерезидент — компания или организация, не являющаяся юридическим лицом, созданным в соответствии с законом.

- Это также юридическое или физическое лицо, которое не имеет постоянного места жительства в стране для денежных, налоговых или других юридических целей.

- Это относится к людям, которые не характеризуются как «резиденты».

Представители

Эти субъекты, изучив все законы и литературу, также могут быть названы резидентами.

- Есть иностранцы, проживающие на территории Российской Федерации и имеющие вид на жительство.

- К лицам, имеющим место жительства в Российской Федерации, относятся лица, временно проживающие за пределами Российской Федерации.

- Юридические лица, созданные в соответствии с правилами Российской Федерации и являющиеся резидентами Российской Федерации.

- Некорпоративные организации и предприятия, созданные в соответствии с законодательством Российской Федерации и находящиеся на территории Российской Федерации.

- Представительства и филиалы резидентов за пределами Российской Федерации.

- Дипломатические и иные официальные делегации Российской Федерации за пределами Российской Федерации.

Нерезидент в России

Кто является нерезидентами Российской Федерации? Включает.

- Нерезиденты.

- Лица, постоянно проживающие за пределами Российской Федерации, включая лиц, временно проживающих в Российской Федерации.

- Создана в соответствии с правилами иностранного государства и базируется за пределами Российской Федерации.

- Организации и предприятия, не являющиеся юридическими лицами, созданные в соответствии с правилами иностранных государств за пределами Российской Федерации.

- Консульские и дипломатические представительства иностранных государств, аккредитованные при Российской Федерации, и постоянные представительства этих государств являются постоянными представительствами при межправительственных и межправительственных организациях.

- Межправительственные и межправительственные организации, их делегации и отделения в Российской Федерации.

- Другие, не упомянутые как жители.

Расчет резидентства

Как рассчитывается период в 183 дня для резидентов? Налоговый режим для физических лиц определяется в зависимости от даты получения данным лицом выгоды, за которую необходимо уплатить налог. Налоговый инспектор (работодатель) должен определить, например, был ли работник налоговым резидентом на 10 мая 2018 года. Кроме того, им необходимо знать налоговую ставку, по которой нужно рассчитывать подоходный налог для физических лиц — 13% или 30%.

Для этой цели рассматривается период в 12 месяцев, предшествующих дате получения прибыли. В нашем примере этот период начинается 10 мая 2017 года и заканчивается 9 мая 2018 года. После этого необходимо подсчитать количество дней фактического нахождения на российской земле в течение этого периода.

Дата выезда и период въезда в Российскую Федерацию учитываются в периоде фактического нахождения в стране. С одной стороны, срок содержания физического лица в Российской Федерации не прекращает срок выезда из страны на краткосрочное (менее шести месяцев) лечение или обучение (ст. 2 НК РФ).

С другой стороны, если человек едет в отпуск, это не подпадает под действие данной статьи и не включается в пребывание физического лица в РФ. Следовательно, если физическое лицо находится в стране более 183 дней, оно считается налоговым резидентом.

к содержанию ↑Статус резидента в международном налоговом праве

Мы все знаем, что все общества и государства устанавливают свои эксплуатационные расходы в виде налогов. В то же время государство имеет право облагать налогом определенных лиц, используя фискальные (налоговые) связи, т.е. отношения между налогоплательщиком и государством.

Существует два основных типа связи: личная и финансовая. Что они означают?

Личные связи основаны на гражданстве (домициле), которое подтверждается постоянным проживанием (домицилем) в определенной стране.

Таким образом, принцип места жительства устанавливается на основе этих положений. Как правило, первый пункт имеет приоритет, хотя второй пункт также может играть важную роль.

к содержанию ↑Таким образом, можно сделать вывод, что резидентство — это правовой статус лица, который определяет его отношения с конкретным государством с точки зрения налогообложения его доходов в целом.

Физические лица: нерезиденты и резиденты

Если вы планируете инвестиционную деятельность (покупку или продажу недвижимости, ценных бумаг или других активов) в Российской Федерации, вам необходимо понимать, что она сопровождается налогами. Как определяется статус проживания в России?

Резидентом является физическое лицо, проживающее в Российской Федерации не менее 183 дней в течение непрерывного периода в 12 месяцев (ст. 207, п. 2 ПК РФ).

! Важная информация для граждан Российской Федерации за рубежом: если вы постоянно проживаете в Российской Федерации, что подтверждается отметкой в паспорте о регистрации по месту жительства, вы можете быть признаны налоговым резидентом России независимо от срока пребывания за рубежом.

Согласно российским условиям двойного налогообложения, если физическое лицо признается резидентом двух государств (двойное резидентство), последовательно применяются следующие критерии определения страны резидентства

- центр значимых интересов, т.е. место, где человек имеет наиболее тесные личные и экономические связи; и

- место обычного проживания лица; и

- Гражданство физического лица.

Если вышеуказанные критерии не позволяют определить страну проживания лица, компетентные органы двух государств (РФ — Федеральная налоговая служба) решают этот вопрос по взаимному согласию.

Интересное событие: клиентами российских брокеров могут стать не только все граждане Российской Федерации, но и неграждане различных ЦА. Однако во многих случаях может возникнуть необходимость заключить договор непосредственно в наших офисах на территории Российской Федерации.

к содержанию ↑Налогообложение физлиц: нерезиденты и резиденты

В Российской Федерации законодатель устанавливает различные ставки подоходного налога (FEPPS) в зависимости от места жительства. Прибыль от продажи ценных бумаг (например, акций Газпрома или Лукойла) облагается налогом следующим образом

- Житель (штат Флорида) — 13%.

- Нерезидент (ФЛ) — 30%.

Дивиденды по доходам от российских компаний и доходы от корпоративных облигаций

- Житель (штат Флорида) — 13%.

- Непостоянные жители (физические лица) — 15%.

Доход от ипотечных облигаций (проценты):.

- Постоянные жители ФЛ — 13%.

- Частные непостоянные жители — 9%.

Следует также отметить, что доход, полученный в России, может облагаться налогом за рубежом и, следовательно, может облагаться двойным налогом, сначала в России, а затем на родине (для непостоянных резидентов). Между Россией и правительствами более чем 80 стран существуют международные соглашения об избежании двойного налогообложения, которые позволяют избежать двойного налогообложения. Актуальный список находится здесь.

Возьмем один из таких примеров. Если российский инвестор использует иностранного брокера для покупки американского оборотного ETF-фонда, управляющая компания удерживает 10% налога на дивиденды. Таким образом, из 1 доллара инвестор получает 90 центов на свой счет ценных бумаг.

Условие об избежании двойного налогообложения в США позволяет взимать только налог в размере 3%, исходя из ставки налога в рублях, что соответствует ставке в 13%.

Однако ситуация с дивидендами отличается, когда российский инвестор приобретает американские акции и ирландский возвратный капитал на европейской фондовой бирже. Управляющая компания получает дивиденды от американских акций за вычетом 15% налога. Если фонд выплачивает дивиденды, весь остаток снимается российскому инвестору, который платит еще 13% в ФНС.

Соглашение РФ с Ирландией не имеет никакого значения. Управляющая компания в этой стране ничего не утаила в отношении российского инвестора.

Вид подоходного налога, исчисляемого для физических лиц в отношении доходов от инвестиций в российские ценные бумаги, выглядит следующим образом.

Налог на доходы физических лиц = (налоговая база — налоговая скидка) x налоговая ставка

- Налоговая база (НБ) — это доход от реализации ценных бумаг, в виде процентов (купонов, дисконтов) по облигациям, полученный в течение налогового (отчетного) периода.

- Налоговая скидка (DIB) — это, например, предложение операций на фондовом рынке, которое может уменьшить налоговую базу. Налоговые скидки не распространяются на дивиденды, полученные по акциям (налог не подлежит возврату). Дополнительная информация.

Если инвестор (резидент России) покупает одну партию акций Сбербанка за 2 500 рублей и продает их через шесть месяцев за 3 000 рублей, он должен заплатить налог в размере 500 рублей, или 13% с прибыли в 65 рублей. Для нерезидентов налог составляет 150 рублей. Они автоматически списываются российским брокером в начале следующего календарного года.

Финансовые последствия налогового периода рассчитываются отдельно для российских резидентов и нерезидентов, отдельно для сделок с титулами, обращающимися на российском фондовом рынке, сделок с не обращающимися ценными бумагами (-о ф-топ-рынок) и других. (например, финансовые инструменты, опционы, срочные контракты). Например, возможна система взаимозачета между акциями «Газпрома» и будущими контрактами на исполнение обязательств по этим акциям.

Следующая