Расписка о внесении неотделимых улучшений по договору аренды: образец 2024 года

Людям, составляющим договора купли продажи, актуально задумываться о необходимости составления продавцом расписки, особенно если имущество покупает пару людей совместно, внося свои доли. Разрабатывается расписка на так называемые неотделимые улучшения в нескольких экземплярах, если договоренность о реализации недвижимости составляется конкретным количеством субъектов.

Оформляется документ по конкретной схеме, придерживаться которой должны обязательно все стороны взаимоотношений купли продажи. Он гарантирует продавцу получение дополнительных денег без налогообложения, если тот выполнил ремонт, а покупателю возврат основной и дополнительной суммы, в случае расторжения контракта.

к содержанию ↑Понятие и особенности неотделимых улучшений

Под данное понятие попадают моменты капитального ремонта жилища, его перепланировки, реконструкции или других восстановительных работ, покупки и установки бытовой техники нового поколения. Неотделимыми эти дополнения именуются по той причине, что отделить их от недвижимого имущества нельзя.

Если помещение оценивалось в одну суму, когда его собирались приобретать люди, то после проведения подобного ремонта указанной квартиры, она поднимется в цене, что покупатели должны знать, соглашаясь с таким моментом.

К примеру, если в комнатах была переделана система отопления или заменены полы еще бывшим владельцем, то покупатели должны приобретать товар именно в таком виде, понимая, что этого уже изменить нельзя, доплатив деньги дополнительно за тот вид работ, которые были проведены в выставленном на продаже здании и замене или отделению не подлежат, что должно учитываться потенциальными покупателями.

к содержанию ↑Как учесть неотделимые улучшения при сделках купли продажи?

Покупателям и продавцам, которые собираются составить сделку, нужно уяснить тот момент, что проведения мер, которые относятся к категории неотделимых улучшений, отменить нельзя.

Оценить имущество продавца в случае составления сделки этого формата можно по таким критериям:

- в каком реально состоянии находится помещение;

- проводятся ли там работы, которые могут увеличить сумму выплаты;

- на какой период рассчитаны выплаты по покупке и может ли за это время что-то существенно измениться.

Внося первую или вторую часть суммы, прописанной в договоре, нужно с продавцом обсудить моменты, которые могут ее увеличить, а при составлении конкретной договоренности. Написать расписку, подтверждающую позиции обеих сторон.

Неотделимые улучшение при продаже квартиры будут иметь свой вес, поэтому проведение и осуществление стоит предусматривать заранее обязательно.

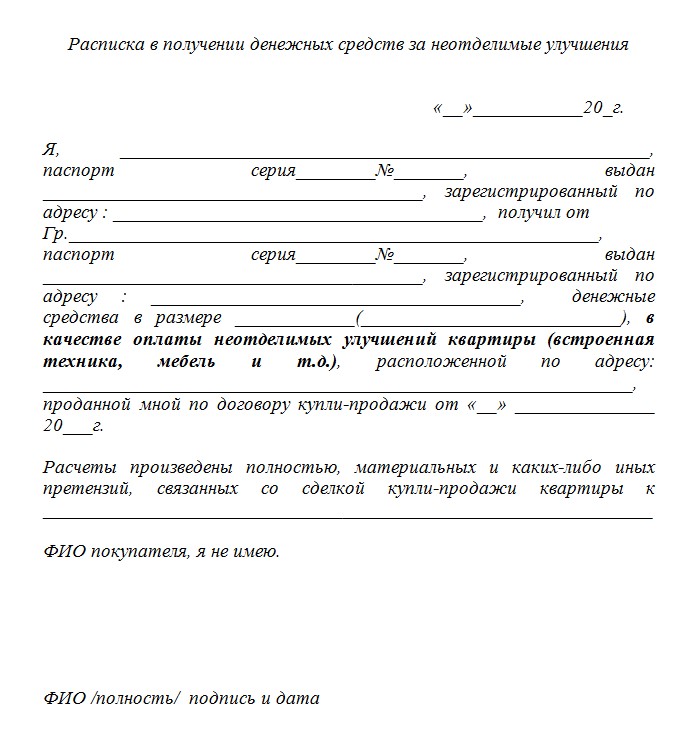

Требования и правила составления расписки

Образец расписки за неотделимые улучшения квартиры пригодится личностям, составляющим контракт купли-продажи. Новый владелец полученной по договору жилищной площади, где что-то улучшилось, пишет расписку от руки. Так указываются его личные данные, прописывается информация про паспорт гражданина, указываются все нюансы сделки.

Цифрами и буквами указывается денежная сумма. Которая была внесена за улучшения и подпись.

Продавец получает свою надбавку за проведенные им работы, а покупатель получает гарантию того, что никаких финансовых претензий к нему выставляться не будет. Документ не составляется от руки.

Все его тонкости расписываются детально, нотариальное заверение бумаги не является обязательным, главное указать все без ошибок.

Важные тонкости и советы по составлению

Написать документ нужно с учетом нюансов. Стоит сказать, что понятия, о котором говорится, в Гражданском кодексе нет, его используют продавцы, сделавшие ремонт, ведь им приходится платить завышенные налоги.

Расписка оформляется для того, чтобы продавец заплатил меньше налога, чем должен быть, поэтому к договору купли-продажи, отправляясь к нотариусу, прилагать ее не следует.

Этот вариант компенсации проведенных улучшений должен обговариваться предварительно и детально, ведь в состав официального договора он не включен. Если документ купли продажи выдан отделением нотариальной службы и заверен, то расписки этот момент не касается, она является результатом дополнительных договоренностей между сторонами сделки.

Расписка позволяет не только продавцу заплатить налоги меньше, но и покупателю, в случаи расторжения контракта, получить сумму по договору и те деньги, которые были внесены за улучшения, в полном объеме. Если квартиру покупает пару людей, то для каждого участника договоренности должна быть подготовлена расписка этого образца.

Видео по теме:

Договор аренды с неотделимыми улучшениями: образец 2024 года

Имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), с 01.01.2022 подлежит налогообложению у арендодателя (лизингодателя). Порядок налогообложения такого имущества не зависит от учета объекта аренды арендодателем (лизингодателем) или арендатором (лизингополучателем) в качестве основных средств или в качестве других активов.

Эта норма содержится в п. 3 ст.

378 НК РФ, который был введен в главу 30 НК РФ Федеральным законом от 29.11.2021 № 382-ФЗ. Но с началом года на практике стал возникать вопрос: кто (арендатор или арендодатель) должен платить налог на имущество с капитальных вложений в виде неотделимых улучшений в арендованный объект недвижимости, если арендодатель не компенсирует вложения и они учитываются на балансе арендатора? Давайте разберемся.

Объекты учета и налогообложения

Объектами обложения по налогу на имущество для российских организаций признается недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств. Речь идет об учете объектов по правилам ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется как среднегодовая стоимость имущества (п.

- улучшением считается такое изменение свойств, характеристик имущества, которое повышает эффективность и (или) удобство его использования;

- неотделимыми являются такие улучшения, которые нельзя отделить без вреда для имущества (п. 2 ст. 623 ГК РФ);

- неотделимость улучшений проявляется в повреждении имущества, в котором улучшения выполнены.

Вступившие в силу 01.01.2022 Федеральные стандарты бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н) определяют порядок признания затрат в качестве капитальных вложений и активов — в качестве основных средств.

Объектом основных средств считается актив, характеризующийся одновременно следующими признаками (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- при производстве и (или) продаже ею продукции (товаров), выполнении работ, оказании услуг, для управленческих нужд, предоставления за плату во временное пользование, охраны окружающей среды;

- в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

К капитальным вложениям относятся, в частности, затраты на приобретение имущества, предназначенного для использования (п. 5 ФСБУ 6/2020):

- непосредственно в качестве объектов основных средств или их частей либо

- в процессе приобретения, создания, улучшения и (или) восстановления основных средств.

Признание капвложений

В бухгалтерском учете капвложения признаются при одновременном соблюдении следующих условий (п. 6 ФСБУ 6/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма понесенных затрат или приравненная к ней величина.

Капитальные вложения признаются, если они осуществлены при первоначальном приобретении, создании основных средств или при последующем улучшении и (или) восстановлении рассматриваемых объектов.

После приведения объекта капитальных вложений в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, капитальные вложения считаются основными средствами (п. 18 ФСБУ 26/2020).

Плательщик налога — арендатор

Списание объекта основных средств определяется, в частности, передачей его другому лицу в рассматриваемом случае в связи с окончанием договора аренды недвижимого имущества с неотделимыми улучшениями.

Организация заключила договор аренды помещения с мая 2021 года сроком на четыре года. Организацией выполнены условия применения упрощенного порядка учета договора аренды с 01.01.2022, поэтому организация ведет учет по прежним правилам и не признает в бухгалтерском учете право пользования активом и обязательство по аренде (п. 10 ФСБУ 25/2018).

По учетной политике организации для целей бухгалтерского учета:

- затраты на неотделимые улучшения являются капитальными вложениями, которые по завершении признаются объектом основных средств;

- применяется линейный способ начисления амортизации с началом ее исчисления с 1-го числа месяца, следующего за месяцем признания объекта, и прекращением — с 1-го числа месяца, следующего за месяцем его списания.

Срок полезного использования капитальных вложений установлен исходя из ожидаемого срока их использования с учетом оставшегося срока аренды — 40 месяцев ((48 – (7 + 1), где 7 и 1 – число месяцев использования помещения до момента введения неотделимых улучшений в 2021 и 2024 годах). Ликвидационная стоимость объекта признана равной нулю, так как арендатор не получает возмещения затрат за неотделимые улучшения.

В течение срока его использования элементы амортизации не изменялись. В регионе, в котором организация арендует помещение ставка налога на имущество 2,2%.

Дебет 08-3 Кредит 60

Дебет 19 Кредит 60

Дебет 60 Кредит 51

Дебет 01 Кредит 08-3

Дебет 68 субсчет «расчеты по НДС» Кредит 19

Дебет 20 Кредит 02

Налоговая база по налогу на имущество организаций при её определении как среднегодовой стоимости имущества, признаваемого объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике налогоплательщика. Средняя стоимость имущества за отчетный период определяется как частное от деления совокупности величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу (п.

Уплатить эту сумму организация должна в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст.

Следующая