Новая таблица кбм 2024

Нет. Расчет не является простым, как не является простым и расчет. Но сначала давайте узнаем, что это такое — IBM!

Это коэффициент бонус-малус, применяемый при расчете стоимости полиса ОСАГО при покупке для автомобиля. Иными словами, при определении стоимости страховки он сначала получает базовый тариф, установленный самой страховой компанией, который находится в установленном законом коридоре от 2, 746 до 4, 942 рублей для российских легковых автомобилей.

Эта фиксированная сумма умножается на один конкретный фактор каждый: К 2024 году в общей сложности 7:.

- область российского регистрационного коэффициента, область

- Минимальная плата за страховой случай — в зависимости от того, является ли страховой случай

- ограничено или не ограничено ОСАГО водителя,.

- Возраст и стаж работы

- Мощность транспортного средства; и

- Сезонность эксплуатации транспортных средств,.

- Продолжительность страхования.

Все они применяются в том же порядке, как указано в списке выше. Так, например, если вы получите базовую ставку в 4 000 рублей, а владелец автомобиля проживает в Москве, вы получите коэффициент 2, то есть рассчитанная стоимость увеличится в два раза — до 8 000. Например, если автомобиль не попадал в ДТП в течение последних восьми лет, то максимально допустимый коэффициент аварийности применяется в размере 0,6 — 8, 000 умножить на 0,6, что дает 4, 800 рублей.

по последней ставке.

Однако в любом случае общая стоимость полиса ОСАГО не должна превышать трехкратную базовую цену.

Следовательно, это зависимость расходов по договору от количества страховых случаев. Текущая стоимость хранится в базе данных РАМИ (Российская ассоциация автостраховщиков) и запрашивается сотрудниками страховщика каждый раз при расчете стоимости полиса.

Многие водители называют этот коэффициент «скидкой за отсутствие нарушений».

- Безаварийные аварии не зависят напрямую от несчастных случаев.

скидка, но и увеличение стоимости, если вы часто попадаете в аварии и являетесь их виновником.

Таким образом, поезда не всегда меняются после автомобильной аварии, а только при следующих условиях

- Поезд признан виновным в возникновении аварии, и

- В результате ДТП пострадавший обратился за страховым возмещением — т.е. AMI не меняется от простого существования ДТП, т.е. должна быть выплата или заказ-наряд на ремонт — проще говоря, простыми словами, страховой компании должен быть нанесен ущерб.

Если я не виноват(а)?

После этого PBM для вас не будет увеличен или изменен каким-либо образом. Дело в том, что эта ставка призвана стимулировать автовладельцев соблюдать правила дорожного движения и меньше попадать в аварии. Другими словами, если вы часто попадаете в ДТП, ваша безопасность будет стоить дороже.

Однако если вы ни в чем не виноваты, ОСАГО для вас не должно измениться. Имеет ли это смысл?

Если вина обоюдная?

В этом случае Бонус Малус увеличится для всех участников, независимо от степени вины в аварии. К сожалению, в зависимости от степени взаимной вины каждого участника, не происходит даже увеличения Бонус Малус при более низкой цене. Даже если вы виновны на 1%, ваш PBM будет изменен так же, как и у 99% виновных.

Как меняется КБМ? Таблица

Поэтому знайте, что безаварийность увеличится только в том случае, если вы станете виновником ДТП, а пострадавший в аварии получит компенсацию по ОСАГО, обратившись в страховую компанию.

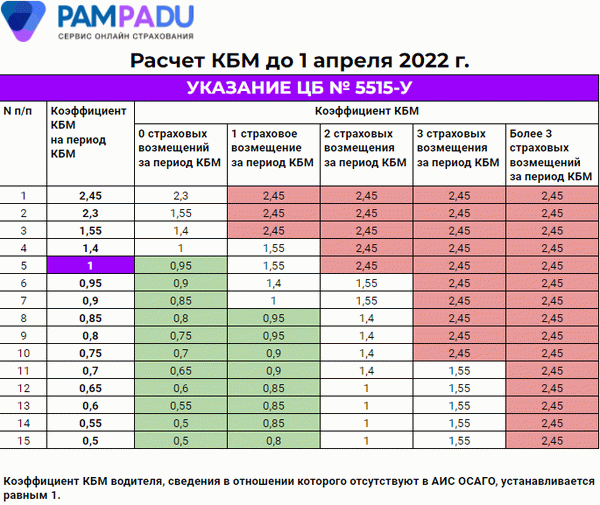

Страховые компании (точнее — Центральный банк) давно все просчитали и придумали фиксированную таблицу изменения AMI в соответствии со страховыми случаями. Последние изменения произошли в апреле 2019 года и сегодня выглядят следующим образом

Поэтому, чем больше аварий и ошибок вы совершаете, и чем больше пострадавших обращаются за компенсацией, тем выше стоимость вашего PBM.

к содержанию ↑Рассчитать стоимость страховки ОСАГО

Примеры расчёта

Далее рассмотрим пример того, как сильно может измениться величина малуса. Если в течение определенного периода времени у вас было определенное количество аварий или ни одной аварии, величина вашей премии будет увеличиваться или уменьшаться.

2 ДТП за год

Вы впервые получаете страховку и в этом году попали в две аварии. В этом случае на следующем рынке ОСАГО ваш AMI увеличится в 2,45 раза. Поэтому он появится в таблице.

Другими словами, если вы застрахованы впервые, у вас есть первый PBM. Затем, поскольку вы участвовали в двух авариях, вы смотрите вправо от текущего столбца в той же строке таблицы и получаете множитель 2. 45.

Если рассчитать фактическую стоимость договора, то, например, договор ОСАГО в первый год с затратами 5, 000 рублей, после двух аварий цена вырастет примерно до 9, 000. .

к содержанию ↑Ни одной аварии за 15 лет

Теперь, в несколько ином примере, за последние полтора года не было случайного совпадения не по вашей вине. В этом случае расчет и метод изменения бонуса-малуса выглядит следующим образом.

Этот пример немного сложнее. Здесь IBM уменьшается на 0,05 каждый год: в

- В первый год страхования вы являетесь таковым.

- Затем, спустя год, ИМТ снижается до 0,95 (т.е. до линии под таблицей), потому что вы не были

- Затем в следующем, одиннадцатом году ОСАГО вы доходите до конца таблицы, спускаясь вниз по одной строке. Здесь достигнута максимальная скидка в 50% от тарифа (не путать с окончательной стоимостью полиса, которая является стоимостью полиса). Другие применяют другие, как после ОСАГО коэффициент), коэффициент

- Затем, каждый год после 11 лет, IBM не будет уменьшаться и всегда будет составлять 0,5, если не произойдет несчастного случая.

Но обратите внимание на таблицу — даже если за год происходит два несчастных случая, он возвращается к 1, а если три и более, то максимальный показатель составляет 2,45.

к содержанию ↑Можно ли избежать повышения?

С практической и юридической точки зрения, нет ничего, кроме несчастных случаев. Подождите. Мы перевешивали влияние страхового случая на изменение Bonus Mars, а не самой аварии.

Не должно быть справедливой компенсации, чтобы избежать увеличения бонусного Марса. Кроме того, возмещение не производится только в том случае, если потерпевший не обратился за компенсацией по ОСАГО.

Поэтому, если вы попадете в аварию, вам необходимо рассчитать, во сколько вам обойдется контракт от аварии и какой ущерб будет нанесен автомобилю. Если речь идет о тысячах рублей, возможно, дешевле будет оплатить ущерб самостоятельно. Не забудьте получить доказательства этого возврата.

к содержанию ↑Если вы нанесли травму пострадавшему, вы можете получить двойную выгоду, подав заявление на MTYS. Вы можете отменить заявление с доказательством немедленного возврата.

Почему у меня изменился КБМ, если не было ДТП?

К сожалению, в некоторых случаях это происходит по вине страховой компании или (реже) базы данных lami.

Наиболее распространенный случай — когда страховщик не может внести текущий PBM в базу данных, и он сбрасывается, т.е. устанавливается равным единице (см. таблицу выше).

В этом случае страховщик должен подать заявление и, если ответ будет отрицательным, подать жалобу в Lamy и Центральный банк.

Однако есть и другая причина — вы поменяли водительское удостоверение и не сообщили страховой компании новую серию и новый номер. Для получения дополнительной информации о том, что делать, если вы не попадали в аварию в последние годы, мы написали специальную статью об этом, если ваши тарифы изменились.

к содержанию ↑Можно ли сбросить?

Нет. PBM не несут никакой ответственности. Понятно только то, что в 2024 году юридически и на практике с PBM нельзя будет взыскать деньги, если она попадет в аварию и будет нести ответственность.

В любом случае, это преступление в сфере страховых услуг, и любая попытка изменить PBM и взломать его, подключившись к базе данных «Рами», будет преследоваться такими нерадивыми водителями и/или их представителями.

к содержанию ↑Класс водителя

С момента введения ОСАГО каждый водитель имеет водительскую категорию. Начинающие водители теперь относятся к «третьей категории» — Категория 3 — когда они подписывают свой первый контракт. Это соответствует «базовому» бонусному сертификату на один километр и теперь равно единице.

В течение периода класс водителей увеличивался на один в год в связи с отсутствием страховых выплат за каждый конечный период, а коэффициент малус бонуса AMI уменьшился на 5%. У нарушителей все было наоборот: в конце периода PBM класс был ниже, а коэффициент бонус-малус увеличивался. Кроме того, увеличилась стоимость страховки.В 2019 году от «сортировки» водителей отказались.

Сейчас они вернулись к старой системе, и в этом году снова будет использоваться концепция «категорий PBM». Кроме того, изменения коснулись и самих тарифов, которые влияют на расчет стоимости полиса ОСАГО в 2022 году. Эти нововведения продолжают дополнять законодательство о персонализации премий по ОСАГО, утвержденное на 2020 год.

Полисы продолжают сохранять цену полисов ОСАГО для осмотрительных водителей. В то же время цена полиса для водителей, попавших в аварию, постепенно увеличивается. Увеличение бонуса-малуса в этой категории зависит от количества страховых пособий, выплаченных по инвалидности во время действия предыдущего полиса.

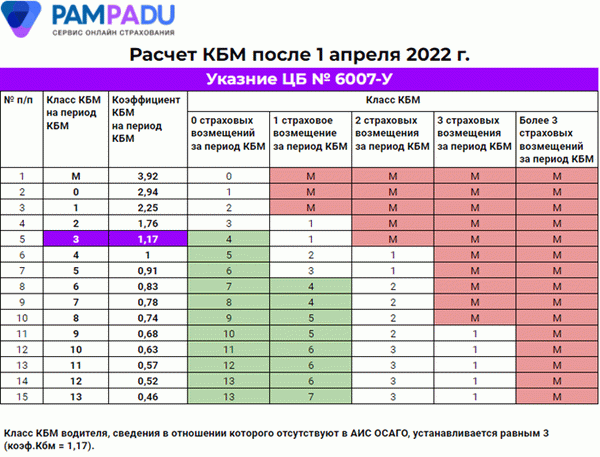

к содержанию ↑Коэффициент бонус-малус с 01.04.2022 Г.

Принцип реализации Bonus Mars остается неизменным. Каждый, кто в течение года водит машину без ДТП, получает законную скидку на страховку. Будьте готовы платить больше, если попадете в аварию; перерасчет YPAI производится раз в год, так как сам вкладчик полностью изменился. Основные различия заключаются в следующем

- Фактор «базы» изменился. Начинающие водители теперь получают 1,17 Mac по ОСАГО. Ранее он составлял 1.

- Стоимость страхования ECC для постоянных правонарушителей будет значительно дороже, чем 1 апреля, а максимальная ставка минимальной премии увеличилась с 2,45 до 3,92

- Хорошая новость для осторожных гидов. Скидки за безаварийное вождение увеличиваются. Их максимальная скидка теперь превышает половину (54%) ценового прайса.

Подробную информацию см. в таблице ниже. Здесь вы найдете текущие цены на Бонус Марс Фактор и цены, которые будут действовать с 1 апреля 2022 года. Для удобства эта таблица доступна в отдельном . файл excel.

Из таблицы Bonus Mars видно, что изменения касаются в основном «экстремальных» водителей.

Например, цена ОСАГО увеличится на 60% (за счет увеличения ставки PBM) для тех, кто был виновником двух и более аварий в предыдущем году.

Начинающие гонщики будут стартовать с 1.17, а не с 1, как раньше.

И, наконец, те, кто выиграет от изменений, вступающих в силу в этом году. Это хорошо видно на предлагаемой панели PBM. Это водители, которые много лет водят машину и за свою водительскую практику не совершали ДТП. Их страховой полис будет на 4% дешевле; максимальная скидка, на которую рассчитывается полис ОСАГО, увеличивается до 54%.

к содержанию ↑Проверка и восстановление КБМ

Вы можете проверить свой TPLM на сайте Rami или в личном кабинете Pampadu. Я уверен, что все мы встречали клиентов почтенного возраста с большим стажем безаварийного вождения, но скидки для них — редкость. Был случай, когда человеку продлили полис ОСАГО, и я обнаружил, что его PBM снизился с 50% до 10%.

Они попытались продлить полис на то же место, где был выдан предыдущий. Страховщик выполнил письменный запрос, заявив, что несчастного случая не было, но согласно базе данных «Рами» скидка все равно была на 40% меньше. Я оказал помощь в сборе документации и связался с Российской ассоциацией страхования.

Результат: водитель получил обратно «законную» 50% скидку. Стоимость страховки его автомобиля снизилась. И сейчас я обеспечил безопасность многих автомобилей, домов и коммерческой недвижимости, принадлежащих ему.

Стоит отметить, что с личным счетом в Пампаду все гораздо проще. Вам необходимо заполнить данные клиента и оставить заявку на восстановление КБМ. Остальное делает специалист.

Подпишитесь и получите доступ к закрытому телеграм-каналу с более чем 8800 действующими страховыми агентами и брокерами.

к содержанию ↑Пролонгация ОСАГО

Желательно не откладывать распространение страхования гражданской ответственности на третьих лиц. В пользу этого есть много веских аргументов:.

- В условиях роста цен и стоимости запчастей страховщики, скорее всего, начнут применять максимальные базовые ставки для всех водителей. Это не только новички и виновники. В этом случае стоимость процесса может увеличиться в 1,5 раза.

- Некоторые компании предлагают максимальную скидку (сниженную базовую ставку), если они были раньше. Вот пример из моей практики: один и тот же контракт, рассчитанный на 4 дня раньше, будет стоить 4 200 рублей, а на 3 дня раньше — 4 600 рублей.

- Самое главное, что Центральный банк получил право несколько раз в этом году вносить изменения в счет-фактуру ОСАГО. Это временная мера, но трудно сказать, как долго продлится это «время». Поэтому рекомендуется записываться заранее и не ожидать «новых Маловероятно, что изменения приведут к экономии средств. Центральный банк России уже выступил с предложением расширить таможенный коридор на 26% в обоих направлениях.

Поэтому стоит зайти в личные кабинеты «Пампаду» и посмотреть, у каких клиентов есть подходящие условия для переоформления ОСАГО. Выполните расчеты и выберите наиболее подходящий вариант. Затем свяжитесь с клиентом, предложите свои услуги и сразу же укажите стоимость контракта на следующий срок страхования.

Таким образом, вы убиваете двух зайцев одним батоном.

- Клиенты могут планировать свои расходы и покупать страховку по самой выгодной цене.

- Вы зарабатываете деньги, репутацию и удерживаете клиентов. Во времена жесткой конкуренции между агентами по автострахованию это стало в два раза больше.

Наращивание продаж

Заранее продлевая страховку, вы можете предложить «свежим» автовладельцам достаточно, чтобы рассмотреть вариант КАСКО. Эта тема сейчас очень актуальна. Расходы на ремонт быстро растут.

Также растет число водителей, не имеющих страхования гражданской ответственности перед третьими лицами. Это означает, что автовладельцы, попавшие в ДТП, не могут ремонтировать свои автомобили за счет страховщиков. Это становится вопросом инструкции по устранению ущерба как ущерба, нанесенного повреждением.

Авторемонтные мастерские просто отказываются сотрудничать со страховыми компаниями и не могут позволить себе выплачивать указанные суммы. Учитывая это, эксперты предлагают увеличение количества краж автомобилей в этом году, просто потому что не хватает запасных частей.

Поэтому страховые полисы могут стать хорошим подспорьем в этом случае, даже при минимальном покрытии.

Рассчитать стоимость ОСАГО в Пампаде и отправить заявку на КАСКО эксперту. Сделайте клиенту предложение и поделитесь обсуждением статьи. В этом случае есть возможность добавить третий ноли к первым двум. Кроме того, в противном случае клиент получает предложение от кого-то другого.

к содержанию ↑Безаварийные смогут сэкономить

Несколько слов о том, как рассчитывается бонусный марс. Когда водитель обращается к страховщику впервые, он получает третью категорию аварий. Это соответствует текущему (+17%).

Кроме того, если водитель ведет аварийную езду, его КБМ снижается каждый год: для водителей, которые ведут аварийную езду более трех лет с 1 апреля, новый КБМ немного выгоднее предыдущего, но разница не столь существенна. Наибольшую экономию получат те, кто водит машину в аварийном режиме более 10 лет: с 1 апреля AEB будет снижен с 0,5 пункта до 0,46 пункта (-8%).

к содержанию ↑С аварийных сдерут полторы шкуры

А если водитель попадает в аварию не по своей вине, AMB внезапно увеличится на следующем полисе. Например, если новый водитель попадает в аварию в первый год по старым правилам, стоимость AMBM увеличивается до 1,55, но после 1 апреля стоимость увеличивается до 2,25 (+45%). минимальная цена AMI увеличивается с 2,45 до 3,95.

Например, начинающий водитель может получить этот коэффициент, если он попадет в две аварии в течение первого года.

к содержанию ↑Ситуация усугубляется тем, что в связи с изменением стоимости договоров в 2020 году стоимость страхования проблемного водителя может составить 100-200 000 рублей и более.

Показываем в цифрах

Возьмем пример 30-летнего водителя с 10-летним стажем, у которого есть грузоподъемный автомобиль. Он живет в городе с территориальным коэффициентом 1,64 (Екатеринбург, Нижний Новгород, Санкт-Петербург, Ростов на Дону, Аланкерск, Магнитогорск и Селеповец). Максимальная стоимость договора ОСАГО составляла 37 000 рублей, если компания в прошлом часто попадала в аварии и имела максимальный бонус Mars; с 1 апреля, увеличив сумму КБМ на 60%, за те же параметры аварии необходимо заплатить почти 60 000 рублей.

Следующая