Лимит кассы это

Когда продажа или организация получает платеж, кассир оформляет счет наличными.

После погашения чеков за день оставшаяся наличность не должна превышать максимально допустимый лимит. Заложенные деньги будут зачислены на расчетный счет организации до следующего сбора. Вложенные средства могут использоваться для выплаты заработной платы и запланированных социальных выплат (например, пенсий, стипендий, пособий по болезни).

Использование денег в обмен на учет точек продаж или деловых и командировочных расходов.

Таким образом, лимит наличности — это максимально допустимый предел остатка денежных средств, который может преобладать после возмещения.

к содержанию ↑Для кого и в каком порядке устанавливается лимит остатка кассы

В приложении к Указанию 3210-У Центрального банка Российской Федерации («Указание»), опубликованном 11 марта 2014 года, отмечается, что лимит остатка денежных средств определяется самим владельцем бизнеса. До принятия Директивы четкие границы наличности определялись банками, обслуживающими организацию.

Допустимый лимит кассы рассчитывается на основе значения количества чеков от продаж за определенный период, который не должен превышать 92 рабочих дня.

Согласно Директиве, в случае вновь зарегистрированной организации разрешенный лимит наличности рассчитывается исходя из предполагаемой суммы платежей за тот же период (не более 92 рабочих дней).

Если лимит не установлен, разрешенный лимит считается равным нулю, а сумма, остающаяся на конец каждого дня, считается превышающей лимит.

Превышение финансовых лимитов допускается, если социальные взносы предусмотрены для выплаты работникам или заработной платы. Срок хранения денежных средств ограничен и не может превышать трех дней с момента снятия со счета компании.

Если деньги инкассируются от клиента после получения выручки, печатается ежедневный отчет фонда и деньги не могут быть зарегистрированы, остаточные суммы могут быть внесены в следующую инкассацию, если они зарезервированы.

Если определенные мероприятия или деловая работа организации не позволяют проводить инкассацию во второй половине дня, погашение других денежных средств на следующий день может быть отложено. Это правило также применяется, если филиал службы не предлагает дневные собрания.

Срок выдачи наличных определяется внутренним приказом, а передача наличных на инкассацию осуществляется не позднее следующего рабочего дня после получения наличных.

При наличии филиала или офиса, доставляющего наличность в штаб-квартиру, лимиты остатка наличности определяются с учетом поступлений наличности из филиала.

Допустимый предел рассчитывается отдельно для головного офиса и для каждого филиала структуры, когда выручка от продажи поступает непосредственно в банк.

На малые и средние предприятия (МСП), включая организации и индивидуальные компании, лимит наличных средств не распространяется.

к содержанию ↑Приказ об установлении лимита кассы

Предприниматель должен сам регулировать размер допустимого остаточного лимита. Администрация издает приказ об установлении лимита наличности.

Приказ оформляется на бланке компании и содержит полное имя руководителя, номер, печать и реквизиты (должность, фамилия, имя и подпись).

Документ состоит из различных параграфов. В первом разделе говорится об Указании № 3210-У Центрального банка Российской Федерации, которое является основой для ограничений. Следующий пункт распоряжения содержит информацию о месте и порядке внесения средств, а также полное наименование соответствующего банка.

В дополнение к заказу должно быть составлено приложение для расчета максимального балансового количества.

Если уже был издан другой приказ, то в новой редакции документа следует указать, что действующий порядок ведения кассовой дисциплины отменяется подписью обновленного выпуска приказа.

к содержанию ↑Расчет лимита остатка кассы: краткое руководство

Виды и правила расчета лимитов остатка наличности опубликованы в директивах в Приложении. Организации могут выбрать метод расчета отдельно, но рекомендуется, чтобы расчет был привязан к команде лимита.

Общий алгоритм расчета пороговых значений остатка денежных средств, который может быть использован в обоих методах:.

- Укажите вид дохода или расхода, который будет учитываться при расчете. Возьмите оборот и определите любой вид наличных платежей в способе получения наличных. Расходы на сотрудников компании исключены.

- Установите период расчета на рабочие дни. Космический период выбирается компанией, но не должен превышать 92 дней.

- Рассчитайте максимальную сумму доходов или расходов. Все платежи и поступления учитываются в течение расчетного периода.

- Рассчитайте среднее значение индикатора. Разделите полученное число на количество дней в периоде.

- Укажите, как часто происходит прием или выдача наличных. Укажите количество промежуточных дней между банковскими местами в отделениях банка, исключая праздничные и выходные дни (до 7 дней в отдаленных районах без отделений банка и до 14 дней в отдаленных районах без отделений банка).

- Затем лимит определяется путем умножения среднего количества дней (или платежей) полученных платежей на частоту инкассации.

Если денежные средства в фонде превышают рассчитанный лимит, а время для сбора еще осталось, излишек суммы должен быть внесен раньше.

к содержанию ↑Лимит кассы в 1С 8.3: где найти и как настроить

Если предприятие использует программное обеспечение 1С, значение должно отображаться в программе после того, как кассир рассчитает разрешенную сумму.

Лимиты наличности в версии 1С 8. 3 определяются в колонке «Организация» в элементе «Настройка» главного меню. После двойного щелчка откроется окно, в котором необходимо создать запись, выбрав ссылку «Лимиты кассовых разрывов».

В соответствующих полях укажите дату начала действия ограничения и допустимый остаток и сохраните запись.

Рекомендуется создавать новую запись, если цена изменилась.

Необходимо тщательно соблюдать все внутренние правила, поскольку закон предусматривает санкции за ограничения или несоблюдение после периода возмещения.

Санкции составляют от 4-5 000 рублей для сотрудников и 40-50 000 рублей для предприятий.

к содержанию ↑Кто должен соблюдать лимит остатка кассы в 2021 году?

Указание № 3210-У от 11. 03. 2014 г.

устанавливает требования к юридическим лицам для работы с монетами и банкнотами Банка России на территории страны. Кроме того, в приказе описан упрощенный процесс ведения кассовых операций для малых и средних предприятий и индивидуальных предпринимателей. Он не регулирует деятельность кредитных учреждений и центральных банков.

Максимально допустимые лимиты денежных средств определяются руководящими документами организации. Кроме того, юридическим лицам не разрешается хранить в фонде денежные средства сверх указанного лимита. Освобождение от уплаты производится только в день уплаты: см.

- Стипендии,.

- пенсии,.

- заработная плата, и

- социальные льготы.

Вы также можете хранить наличные деньги в выходные и праздничные дни, если сделка состоялась, но банк не работает.

Стандартный баланс определяется в зависимости от конкретного типа центрального банка, который анализируется ниже. Важную роль в расчете играет объем деятельности компании и объем денежных поступлений.

Несмотря на использование кассовых аппаратов, юридические лица по-прежнему обязаны вводить документы в стандартном формате. К ним относятся:.

- Документ об инкассации денежных средств (форма ПКО КО-1). Этот документ создается при каждом поступлении денежных средств.

- Документ о снятии наличных (форма VCO KO-2). Требуется для снятия наличных по ссылке.

- Книга фондов (форма КО-4). Подготовлен на основе двух предыдущих документов, остаток появляется в конце рабочего дня. В кассовой книге регистрируются поступления и расходование денежных средств агентства.

- Фондовая книга (форма КО-5). Движение денежных средств отражается в этом документе в момент внутреннего перемещения денежных средств между кассами.

- Сертификация заработной платы (формы Т-53 и Т-49). Этот документ необходим для учета денежных средств при выдаче заработной платы, стипендий и т.д.

к содержанию ↑Эти кассовые документы могут быть основаны на налоговых данных после завершения сверки. Они должны быть дополнены и подписаны бухгалтером, счетоводом или другим лицом, уполномоченным нашими руководящими документами.

Лимит кассы для малых предприятий: нужно ли его устанавливать?

Вышеупомянутое законодательство позволяет частным предпринимателям и малым предприятиям не устанавливать лимиты наличности на свои средства. Однако эти предприятия должны соответствовать требованиям, предусмотренным Федеральным законом 209-ФЗ от 24 июля 2007 г., ст. 4. Эти требования касаются максимального количества сотрудников.

- Для малых и средних предприятий — до 100 сотрудников; и

- для очень малых и средних предприятий — до 15 сотрудников; и

- для средних предприятий — от 101 до 250 сотрудников.

МСП и ИП не обязаны создавать ПК, РКО и фондовые книги. У них нет ограничений на наличные средства, но есть ограничения на наличные расчеты с другими организациями. В этом случае сумма не может превышать 100 000 в рамках контракта. Однако лимиты на снятие наличных для населения законодательно не регулируются.

Помимо отмены порога наличности, малые предприятия также имеют преимущества в наличности. Что касается текущих счетов, то эти средства не могут свободно использоваться лицом, ответственным за организацию, даже если оно является единственным учредителем юридического лица.

Самозанятые лица имеют право брать деньги с текущего счета без указания цели взятия и могут брать деньги из хранилища в любое время. При составлении бланка на получение наличных достаточно указать причину как «на личные нужды» или «выплата доходов от деятельности компании». Ограничений по сумме нет, но важно, чтобы у предпринимателя не было страховых взносов и задолженностей.

к содержанию ↑Как часто нужно пересчитывать лимит кассы в 2021 году?

Документация Банка России не регламентирует срок действия кассовых порогов. Продолжительность периода определяется руководителем компании. Баланс регулирования также разрешается определять неопределенно долго. Пересмотр ранее установленных ограничений может быть проведен в любое время. Это зависит от текущих потребностей.

Одинаково плохо переоценивать и недооценивать денежные лимиты. Его недооценка требует более частых денежных переводов. Это увеличивает количество звонков в финансовые учреждения и приводит к дополнительным расходам на поставку.

Излишняя отчетность может привести к санкциям со стороны налоговых органов. В ходе проверки инспектор сделает собственный расчет максимально допустимой цены и проверит, соблюдала ли организация этот предел в течение последних двух месяцев. Если нет, то текущие пороговые значения были неправильно рассчитаны ответственным лицом компании.

к содержанию ↑Это считается нарушением. В этом случае административной ответственностью может считаться руководитель компании. Однако организация не обязана согласовывать с налоговыми органами, банками или другими учреждениями денежную стоимость фонда.

Как установить лимит кассы?

Руководитель организации должен рассчитать максимально допустимую сумму наличности в фонде. Для этого он должен подписать специальный приказ или постановление. Формат этого документа не корректируется. Однако он должен содержать следующую информацию

- Дата, на которую устанавливается ограничение, дата

- Максимально допустимая сумма денег; и

- список лиц, которые должны контролировать соблюдение кассовой дисциплины; и

- Расчеты (финансовая документация).

Для МСП и индивидуальных предпринимателей нет необходимости утверждать документацию по лимитам кассы.

к содержанию ↑Расчет лимита кассы в 2021 году

Денежные ограничения ограничивают выдачу наличности. Это делается в первую очередь для того, чтобы ликвидировать экономику страны. Деньги на текущем счете работают гораздо лучше, чем деньги, лежащие «мертвым грузом».

Для предпринимателей гораздо безопаснее хранить свои деньги в банке. Следовательно, установление лимитов наличности снижает финансовый риск краж, мошенничества и других чрезвычайных ситуаций.

Расчет денежных порогов на 2021 год не изменился. Они рассчитываются по тому же типу, что и в предыдущем году. Порядок расчета определен в Директиве в приложении.

Тип центрального банка для расчета лимитов остатка наличности.

CBC устанавливает два типа для определения пороговых значений остатка денежных средств. Первый рассчитывает максимальную сумму на основе заработанной суммы.

- L — требуемое значение лимита баланса. Она определяется в рублях.

- V — сумма, заработанная агентством за расчетный период (учитываются продажи товаров, оказание услуг и выполнение проектов). Она также определяется в рублях.

- P — Расчетный период, определяемый юридическим лицом, на 92 рабочих дня. Можно учитывать период пикового дохода.

- NC — период, в течение которого наличные должны быть переданы в банк, который не может превышать 7 рабочих дней. Единственным исключением являются организации в отдаленных районах, где нет отделений банков. Поэтому значение NC может быть увеличено до 14 рабочих дней. При определении этого показателя важно учитывать деятельность компании (режим работы, сезонность), организационную структуру и особенности местоположения.

Во втором варианте СМИ одним из важных факторов является учет денежных расходов.

- L — требуемое значение лимита баланса. Она определяется в рублях.

- R — сумма снятия наличных денег в течение отчетного периода. Здесь не учитываются выплаты заработной платы, стипендии и т.д. Определяется в рублях.

- P — Расчетный период, определяемый юридическим лицом, на 92 рабочих дня. Можно учитывать период пикового дохода.

- NN — период до даты получения наличных денег в банке (без учета выплаты заработной платы, пособий и других выплат), который не может превышать 7 рабочих дней. Единственным исключением являются организации, расположенные в отдаленных населенных пунктах, где нет отделений банков. Там значение NN может быть увеличено до 14 рабочих дней.

Лимиты могут быть пересмотрены в любое время на основе фактической информации. Поэтому вновь созданным организациям не о чем беспокоиться. В расчетах могут использоваться прогнозные данные.

к содержанию ↑Расчет лимита: на основе квитанций.

Первый метод основан на фактических или плановых показателях выручки организации. Он подходит для тех, кто продает товары или оказывает услуги за наличные. В этом случае формула расчета денежного лимита выглядит следующим образом

Лимит = выручка / расчетный период х количество дней

Лимит наличности составляет не более 92 рабочих дней. Он может быть выбран произвольно, с учетом сезонности и «пиков» в поступлениях за предыдущий год.

Количество рабочих дней между датами банковских вкладов в банке не должно превышать 7 и 14 дней при отсутствии банка.

Пример. Денежная часть ООО «Солнышко» получена в 4 квартале.

- Октябрь — 130, 500 рублей,.

- Ноябрь — 345, 000 рублей,.

- Декабрь — 146 900 рублей.

Деньги сдаются в банк ежедневно Как рассчитывается лимит наличности на 2024 год?

Рассчитывается в соответствии с вышеуказанными типами.

(130, 500 руб. + 345, 000 руб. + 146, 900 руб.) / (22 дня + 20 дней + 21 день) х 1 = 9879,4.

Полученная сумма должна быть округлена до целого рубля. Таким образом, лимит наличности равен 9879 рублям.

к содержанию ↑Расчет звонящего: исходя из суммы снятия наличных.

Второй метод подходит для лиц, которые оплачивают покупки или услуги преимущественно наличными. Формула лимита наличных основана на сумме снятия наличных.

Лимит = платеж / расчетный период x дней

Пример; ООО «Тайгер» в четвертом квартале 2017 года выдало сотрудникам наличные деньги для оплаты бытовых товаров.

- Октябрь — 30 000 рублей,.

- Ноябрь — 45 000 рублей,.

- Дек — 60, 000 рублей.

Деньги снимались с текущего счета каждые пять рабочих дней. Расчет лимита наличности производится следующим образом.

(30, 000 + 45, 000 + 60, 000) / (22 дня + 20 дней + 21 день) x 5 = 10714,3

Округляя весь рубль, получается 10, 714 рублей.

к содержанию ↑Кассовая дисциплина при онлайн-кассах в 2024 году

Кассовая дисциплина подразумевает соблюдение правил наличных расчетов, в том числе определение лимитов наличности.

Кассовая дисциплина распространяется на все юридические лица, так как наличные деньги используются не только в коммерческих организациях, но и там, где осуществляются денежные переводы. Например, регистрация наличных денег требует

- выплата заработной платы

- сбор денег; и

- возврат или выплата заемных средств; и

- денежные поступления или вклады в банках; и

- Платежи по кредиту лицом к лицу.

В 2018 году все ООО и ИП были вынуждены начать использовать электронные кассы для наличных расчетов, помимо плательщиков ПСН и ЕНВД с услугами К 1 июля 2019 года предприниматели на ЕНВД и ПСН, не имеющие наемных работников, должны были перейти на электронные пришлось перейти на кассовый аппарат; если принято решение о приеме сотрудника на работу до 1 июля 2019 года, то кассовый аппарат должен быть установлен в течение месяца со дня подписания договора. Подробнее: электронные кассовые аппараты и МСП.

При использовании онлайн-кассы юридическое лицо продолжает заполнять кассовый журнал, кассовую книгу, кассовую книгу и продолжает устанавливать лимиты кассы. Однако некоторые документы могут быть опущены.

Например, после введения в эксплуатацию электронного кассового аппарата использование кассового аппарата и сертификата фонда больше не требуется.

к содержанию ↑Часто задаваемые вопросы о лимите кассы

Какой лимит наличных денег в кассе могут установить малые предприятия?

Для малых предприятий лимит кассы можно не устанавливать. Подтверждение — указание ЦБ РФ от 11.03.2014 № 3210-У. Если же компания решила определить лимит кассы, формула будет зависеть от объема выручки или выдачи денег. Читайте подробнее >>

Как часто компания должна пересчитывать лимит кассы?

Этот вопрос должен решать руководитель организации. Период определяется не директивой ЦБК, а номером письма, ЦБК № 36-3/25 от 15 февраля 2012 года гласит, что при значительном изменении объема поступлений или оттоков необходимо проверить кассовый лимит.

Когда можно превысить лимит кассы?

Превышение денежных лимитов допускается в следующих случаях

- Выплачивается заработная плата, стипендии или другие выплаты

- Работа в компании в выходные и праздничные дни.

Нужно ли устанавливать лимит кассы для ООО в 2024 году?

Да. Все организации обязаны определить лимит кассы на 2024 год. Образец приказа с приложением расчета здесь >>

Обязательна ли кассовая дисциплина для ИП?

Да, предприятию разрешено выплачивать наличные деньги по кассовой дисциплине. Однако для индивидуальных предпринимателей кассовая дисциплина упрощается. Они не могут вести кассовую книгу, кассовые аппараты и не обязаны устанавливать лимиты наличности.

Когда лимит можно не соблюдать

Лимиты на остаток наличности могут не соблюдаться в 2022 году

- в день выплаты заработной платы, социальных пособий, отпускных и других выплат работникам, в день

- Крупные денежные выплаты деловым партнерам запланированы накануне и в выходные дни

- наличные платежи осуществляются в праздничные дни, когда банки закрыты.

В этих случаях избыточные ограничения допустимы и не влияют на санкции.

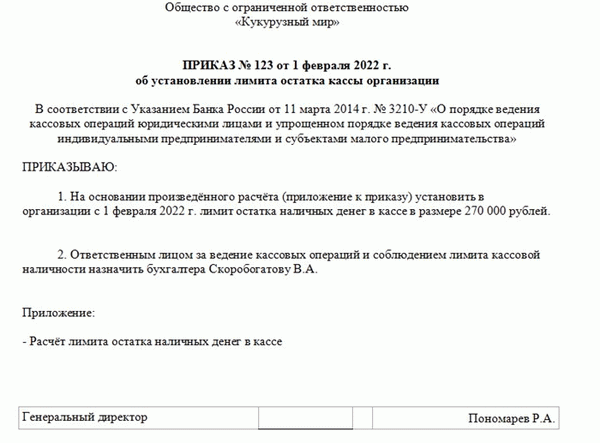

к содержанию ↑Приказ для утверждения лимита кассы на 2022 год: образец

Приказ об установлении лимита кассы на 2022 год оформляется в печатном виде. Обязательно указывается номер организации, дата подписания и ФИО. Если приказ подписан индивидуальным предпринимателем — его фамилия, имя и отчество.

В основной части документа указывается название нормативного закона о предпринимателях и дата, с которой действуют ограничения. Сумма наличных, которую нельзя превышать, и лицо, ответственное за операцию с наличными.

В «Приложении» (прилагается к приказу) приводится расчет лимитов. Это, по-видимому, документ, который можно увидеть на рисунке ниже.

Важно: В некоторых случаях пределы должны быть проверены. В этом случае руководитель компании может повторно издать приказ. Банк должен быть проинформирован о любых будущих изменениях, чтобы быть готовым к погашению в разных объемах.

Утверждение денежных ограничений является внутренним документом компании. Его не нужно утверждать в налоговых органах или банковских учреждениях.

к содержанию ↑Периодичность перечисления лимитов

Предположим с самого начала, что закон не определяет период действия мандата на утверждение денежных ограничений. Однако он предусматривает максимальный расчетный период в 92 дня. Поэтому целесообразно пересчитывать лимит каждый квартал.

Однако при необходимости руководитель организации может в любое время проверить лимиты. даже если расчетный период еще не завершен.

к содержанию ↑Завышение и занижение лимита

Завышение или занижение лимитов может быть добровольным или непреднамеренным. Например, предприниматель допустил ошибку в расчетах. Общая сумма может быть больше или меньше правильной суммы.

Недооценка общей суммы создает ненужные проблемы для бизнеса, поскольку приводит к дополнительным расходам на инкассацию. Чрезмерное указание ограничений может привести к штрафам.

Если налоговый инспектор обнаружит, что сумма наличных, которая может остаться на ночь, больше, чем необходимо, он не будет рассматривать вопрос о том, было ли это сделано намеренно. Поэтому рекомендуется проверять себя при осуществлении платежей. В ходе проверки ФНС руководствуется финансовыми данными компании за последние два месяца.

Определить сумму денежных средств, полученных в течение этого периода, довольно просто. Все, что вам нужно сделать, — это получить отчет по онлайн-кассе.

к содержанию ↑Ответственность за нарушения

В случае нарушения кассового режима компания привлекается к административной ответственности в виде штрафов. Эти суммы разрешены статьей 15.1 Кодекса Российской Федерации об административных правонарушениях.

Если Федеральная налоговая служба обнаруживает превышение лимита в чеке, она налагает штраф.

- 4-5 000 рублей для сотрудников, руб.

- 40-50, 000 рублей для юридических лиц.

Как правило, штрафы выписываются на одного или нескольких сотрудников, которые обязаны следить за лимитами наличности и своевременной инкассацией. Если превышение относится к выплате заработной платы работнику или другим допустимым обстоятельствам (как указано выше), административная ответственность не наступает. Однако работник должен предоставить аудитору МСП, утвердившие лимиты по собственной инициативе, также подвергаются санкциям за их превышение.

Однако из них есть исключения. Если налоговый инспектор обнаружит нарушение в первый раз, компания может получить предупреждение.

к содержанию ↑Вопросы и ответы

Как установить лимит кассы в 2022 году, если на предприятии ведутся расчеты только в безналичной форме?

Если компания не произвела эксклюзивный расчет, она не обязана утверждать ограничение в виде денежной выплаты. В этом случае сумма равна нулю. Если наличные деньги взимаются в счет заработной платы работника, они должны быть выплачены в тот же день.

Кто устанавливает лимит кассы в 2022 году для ООО?

Центральный банк Российской Федерации ввел понятие порога наличности. Он определяется в индивидуальном порядке бухгалтерской фирмой или руководителем компании. Расчеты производятся в начале каждого календарного года, затем ежеквартально (или чаще).

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисе продаж представлен широкий ассортимент кассового и торгового оборудования.

Следующая