Ипотека это простыми словами

На вопрос, что это такое, ответ следующий. Ипотека — это форма залога, когда должник закладывает принадлежащее ему имущество. Это гарантия погашения кредита кредитором.

В этом заключается суть и точное определение ипотеки. Зная, что ипотека — это квартира, вы должны понимать, что можете потерять свою недвижимость, если ваше финансовое положение ухудшится или будет потеряно совсем.

Проще говоря, что такое ипотека: вы подписываете ипотечный договор, получаете деньги и ежемесячно выплачиваете кредитору указанную в договоре сумму. Полученное вами имущество является закладной. В качестве гарантии вы можете предоставить банку следующие активы

- Дом, дом

- Участок земли, участок

- Коттедж, дом

- квартиры, и

- другие объекты.

Если договор нарушается клиентом, банк становится собственником имущества и может продать его без потерь. Эта система является основой российского ипотечного рынка. Основным документом, которым руководствуются финансовые учреждения при составлении ипотечных договоров, является закон, принятый в 1998 году.

Основными характеристиками ипотечного кредита являются

- Долгосрочные (5-50 лет), для

- цель, с

- Относительно низкие процентные ставки; и

- Он выдается в строгом соответствии с Законом об ипотеке.

Сам залог принадлежит заемщику, но заемщик не имеет права самостоятельно переуступать его. Кредитные учреждения имеют возможность использовать его по своему усмотрению в случае возникновения проблем с погашением долга.

к содержанию ↑Виды ипотечных программ

Важно знать об ипотеке следующие виды ипотечных программ

- Ролевые модели.

- Социальная,.

- «новые семьи», и

- Для военных.

Виды стандартной ипотеки

Конкурируя друг с другом, банки предлагают множество программ с разными названиями, отражающими способ или цель ипотеки. Во многих случаях то, что обычно признается ипотекой, — это деньги, выданные в качестве гарантии, которые должны быть возвращены. Если вы этого не сделаете, банк конфискует вашу гарантию.

Наиболее популярными являются следующие виды ипотечных кредитов (ипотек)

- Для приобретения жилья на вторичном рынке. Этот тип привлекает наилучшими процентными ставками, относительно короткими сроками и условиями, приемлемыми для большинства людей. Он отличается от других типов тем, что требует обязательного титульного страхования.

- Для строящихся объектов. Жилье можно приобрести на этапе строительства, но производитель должен быть одобрен банком. Процентная ставка является самой высокой, но Палата общин оценивается по чуть более низкой ставке.

- Для приобретения участков. Заемщик передает в залог банку недвижимость равной стоимости и может начать новое строительство на приобретенном им участке. Эта недвижимость находится в залоге у банка до тех пор, пока ипотека не будет погашена, и банк имеет право на все, что подрядчик построил на приобретенном участке.

- Построить дом. Получить деньги на ипотеку можно, если у него есть собственный участок. При рассмотрении заявления учитывается принадлежность земли к определенным категориям. Участки, строящиеся дома и другие постройки на участке связаны гарантиями

- для недвижимости за городом. Эта программа предусматривает приобретение загородных домов, особняков или дач. Обычно такие дома находятся в экологически чистых районах, а предложения разрабатываются кредитными агентствами совместно с производителями.

Социальная ипотека

Люди с низким уровнем дохода, включенные в список ожидания жилья, могут подать заявку на этот вид ипотеки.

- Новые семьи с двумя и более детьми, с

- Семьи, в которых зарегистрирован человек с инвалидностью к 1 января 2015 года.

- Работники культуры, спорта и социальных услуг; и

- ветераны вооруженных сил; и

- Сотрудники исследовательских центров, имеющих государственный статус; и

- сотрудники военно-промышленных комплексов.

Социальная ипотека означает, что государство оказывает финансовую помощь заемщику для выполнения его обязательств перед банком.

Кредиты на социальное жилье субсидируются по-разному.

- Государственное жилье продается по низкой цене.

- Прибыль по кредитам субсидируется, и

- часть ипотеки субсидируется.

Решение о предоставлении социальной ипотеки в любой форме принимается региональным органом власти.

к содержанию ↑Ипотека для молодой семьи

Чтобы ответить на вопрос: что такое новая семейная ипотека на жилье в России? На практике это то же самое, что и социальный жилищный кредит, но предназначенный для обеспечения новой семьи собственным жильем. Возрастное ограничение для получения права на новую семью — до 35 лет. Здесь условия самой ипотеки не являются льготными, но поддерживают возможность использования государственных субсидий и материнского капитала.

Новобрачные пары могут даже воспользоваться стандартными ипотечными кредитами. Если жилая площадь семьи не соответствует минимальным нормам на человека, могут быть предусмотрены государственные субсидии. Размер субсидии составляет от 30% до 35% от стоимости приобретаемых квадратных метров.

к содержанию ↑Военная ипотека

Контрактники, участвующие в специальной накопительной программе военных займов, также могут получить этот вид ипотеки. Что такое военная ипотека? Определенные суммы собираются на регулярной основе и корректируются на счет военнослужащего в рамках программы «Ипотечная накопительная система». По истечении срока действия контракта человек может использовать накопленные средства для приобретения жилья, либо внеся депозит, либо погасив часть ипотечного кредита.

Максимальный срок ипотеки составляет 25 лет. По окончании этого периода возраст военнослужащего не должен превышать 45 лет. Средняя процентная ставка составляет около 12,5, а максимальная сумма — R2. 400.000.

Часть долга может быть оплачена материнским капиталом или приобретена льготными потребительскими кредитами.

к содержанию ↑5 советов, как взять ипотечный заем

Занимать много денег — дело не добровольное. Она требует взвешенного подхода, максимальной ответственности и четкого понимания того, что такое ипотека и как подвергать ее минимальному риску.

- Если вы выбрали кредитную организацию, соберите информацию о ней.

- Внимательно прочитайте всю документацию.

- Сделайте копии или сфотографируйте документы с помощью камеры мобильного телефона.

- Если вам не нужен юрист для проверки соглашения, пригласите хотя бы одного разумного помощника.

- Попросите их немедленно подписать все документы. Это позволит вам сравнить и внимательно прочитать их.

Не всегда доверяйте предметам, перечисленным в брошюре. Рекомендуется провести личное исследование фактических условий кредитования.

- Сравните процентные ставки и воспользуйтесь ипотечным калькулятором, чтобы рассчитать стоимость кредита.

- Узнайте, есть ли возможность предварительной оплаты и взимаются ли дополнительные сборы.

- Выяснить, какие комиссии взимаются за банковские операции, и

- Если вы отказываетесь страховать на условиях опциона, изучите все оттенки условий страхования, если процентные ставки не повысятся; и

- Ознакомьтесь с условиями, на которых кредитор принимает драматические меры в отношении заемщика за просрочку платежа.

5 основных условий для получения ипотечного кредита

Получение банковского кредита — задача не из легких. У кредитных компаний много претензий. Вот основные из них:.

- Возраст — от 21 года на дату выдачи кредита, начиная с 65 лет при полном погашении.

- Стабильная работа — работа, которая длится не менее шести месяцев.

- Уровень дохода — ежемесячный доход должен быть в 2,5 раза больше обычного ежемесячного платежа. Учитывается доход заемщика, а также доход его семьи.

- Проверьте сумму, необходимую для авансового платежа. Обычно 10-30%.

- Со-операторы — требуется, если доход заемщика не удовлетворяет банк.

Что нужно знать, беря ипотеку

Если вы намерены заключить договор на покупку дома в кредит, вам необходимо знать его преимущества и недостатки. Вам необходимо учитывать три основных фактора: размер, срок и процентную ставку. Преимущества включают

- Жилищные или другие рыночные проблемы решаются быстро.

- Привилегированные ипотечные договоры стоят дешевле.

- Надежные инвестиции. Поскольку при покупке недвижимости ее стоимость, как правило, возрастает.

Отрицательные стороны ипотеки:.

- Владелец имеет ограниченные права. Пока долг не будет выплачен, он не может ничего делать без разрешения кредитора.

- При высоких переплатах первоначальная стоимость дома или другого объекта после погашения кредита увеличивается почти в два раза.

- Платите ежемесячные взносы в течение длительного времени.

- Нереальные, для некоторых потенциальных заемщиков, требования, предъявляемые финансовыми учреждениями.

- Постоянная угроза применения силы, которая может привести к потере имущества.

После полной оплаты долга убедитесь, что банк официально вернул гарантию в соответствии с договоренностью.

к содержанию ↑Легко ли получить одобрение

Банки не одобряют ипотечные кредиты на покупку квартир всем обратившимся. Дом, который клиент приобрел с помощью банковского учреждения, и кредитная история человека тщательно проверяются.

Любой человек, получивший кредит, который не был своевременно выплачен кредитной организации, не будет одобрен. Наличие непогашенных штрафов или долгов перед бюджетом также может оказать негативное влияние. Если у него низкий доход, получить одобрение будет сложно.

к содержанию ↑Для того чтобы знать, что такое ипотека, необходим официальный источник дохода. Еще одним обязательным требованием является наличие страхового полиса.

Как получить одобрение на выгодных условиях: 3 нюанса

Требования к ипотеке в разных банках различны. Условия ипотечного кредитования также различаются.

- Некоторые банки предоставляют кредиты на льготных условиях для приобретения жилья некоторыми производителями, и

- Проценты по ипотечным кредитам с высоким депозитом значительно ниже.

- условия кредита также выгодны для клиентов банка (тех, кто получает зарплату на карту).

Какие документы понадобятся?

При подаче заявки на получение ипотечного кредита важно знать, что это такое, но не менее важно понимать, какая документация требуется. Основной перечень документов, необходимых для подачи заявки на ипотеку, включает в себя

- Форма заявки. Получите его на официальном сайте кредитной организации, который можно предварительно заполнить на месте в отделении банка.

- Форма банковского заявления — варьируется от банка к банку.

- Копия паспорта заявителя (необходимо предъявить оригинал для проверки).

- Копия сертификата Snils.

- Копия Snils (свидетельство пенсионного страхования в виде зеленой ламинированной карточки).

- Для военнослужащих — копия справки о призыве на военную службу.

- Если вы состоите в браке — свидетельство о браке и брачный контракт, если таковой имеется.

- Свидетельства о рождении детей, если имеются.

- Документальное подтверждение обучения заявителя — дипломы, сертификаты и т.д.

- Документы, подтверждающие размер дохода от работы или других источников — например, питание, аренда недвижимости, финансовая помощь.

Банки редко ограничиваются таким средним справочником. Как правило, добавляется что-то еще. Это означает, что дополнительная документация повышает шансы на получение кредита.

- Паспорта всех прямых членов семьи, свидетельства о смерти для тех, кто уже умер.

- Копии пенсионных удостоверений и пенсионных аннуитетов нетрудоспособных пожилых людей (родителей, бабушек и дедушек).

- Справка из паспортного стола о регистрации по месту жительства.

Владение ценным имуществом (например, отдельной недвижимостью, автомобилями, другими транспортными средствами) может стать большим преимуществом и повысить вероятность одобрения ипотеки на соответствующую сумму. Поэтому и без того обширный список документов должен включать документы, подтверждающие право собственности на данную недвижимость — такие как свидетельства о праве собственности, договоры купли-продажи, выписки из соответствующих реестров и т.д. Если у вас есть счета в других банках, вам также необходимо предоставить счет этого счета.

Некоторые кредитные агентства могут потребовать счета за коммунальные услуги с вашего текущего места жительства, чтобы оценить вашу кредитоспособность и кредитный рейтинг. Для предпринимателей этот список дополняется уставными документами компании, финансовыми отчетами и другой документацией, подтверждающей, что бизнес является прибыльным и стабильно растет.

Если средства материнского капитала используются для досрочного погашения или погашения части кредита, к списку документов добавляются соответствующие сертификаты. Кроме того, необходимо получить справку из пенсионного фонда, определяющую баланс этого фонда.

к содержанию ↑Сроки, проценты и прочие нюансы

При подаче заявки на получение ипотечного кредита на квартиру важно помнить, что существует возрастное ограничение: если вам меньше 21 года, вы не можете получить ипотечный кредит; если вам меньше 21 года, вы не можете получить ипотечный кредит; если вам меньше 21 года, вы не можете получить ипотечный кредит. Возрастные ограничения для тех, кому может быть одобрен ипотечный кредит, различны. Ипотека на покупку дома или квартиры является долгосрочной и может быть погашена в течение 30 лет.

Банки принимают во внимание залог клиента для погашения долга.

Чем выше депозит, тем выгоднее условия погашения. При составлении договора важно обратить внимание на последовательность выплат и возможность досрочного погашения долга. Возможность отсрочки платежей и условия, на которых она предоставляется, определяются с самого начала.

Часть долга перед банком может быть выплачена из материнского капитала. Также предусмотрены специальные условия кредитования для военнослужащих.

Благодаря государственной поддержке процентная ставка на покупку новой квартиры ниже, чем на покупку жилья на вторичном рынке. Это также стоит учитывать. Такие ипотечные кредиты имеют только более выгодные и привлекательные условия.

Вы всегда должны помнить, что если один банк отказал вам в одобрении, это не значит, что вы не можете получить кредит в другом банке. Вы можете подать заявку на одобрение в разные банки и в итоге выбрать лучший вариант. Вы можете реализовать свое желание иметь свой собственный уголок на рынке.

Главное — выбирать с умом, вооружившись всей необходимой информацией, и понимать, что такое ипотека и как правильно с ней обращаться.

к содержанию ↑1. Что такое ипотека простыми словами

Ипотека — это кредит на покупку недвижимости или земли. В большинстве случаев их выдают банки, но есть и небанковские учреждения, уполномоченные законом выдавать такие кредиты.

Ипотека является производной от кредита. В этом случае банк готов выдать кредит под более низкий процент, поскольку кредит защищен имуществом и, следовательно, возвращает все деньги, даже если заемщик не может расплатиться.

Ипотека впервые появилась в России в конце 1990-х годов. До этого времени из-за сложной ситуации в стране и высоких процентных ставок рынок недвижимости был труднодоступен для широких слоев населения: ставка рефинансирования центрального банка в 1990-х годах превышала 100 процентов; ставка рефинансирования в 1990-х годах составляла более 100 процентов.

Что можно купить с помощью ипотечного кредита:.

- Квартиры в новостройках или строящихся домах, в

- квартиры на вторичном рынке,.

- дома, дома отдыха, виллы,.

- Интересная недвижимость,.

- коммерческая недвижимость (склады, офисы),.

Основной особенностью приобретения ипотечной недвижимости является залог. Товар, который вы покупаете, формально оплачивается банком. Если вы не выполняете все обязательства по ипотечному кредиту, банк откажется подписать документ, смягчающий вес.

Чем ипотечные кредиты отличаются от обычных кредитов:.

- Ипотечные кредиты выдаются на более длительный срок. Максимальный срок составляет 30 лет. Наиболее популярные сроки — 10-20 лет.

- Сумма, выдаваемая банком, начинается от 500 000 рублей.

- Кредит может быть предоставлен только на покупку конкретной недвижимости. Потребительский кредит может быть предоставлен на что угодно.

- Она производится в соответствии с определенными правилами, установленными законом.

Банки не выдают ипотечные кредиты на покупку других объектов, кроме недвижимости. Однако есть один вариант: если вы покупаете квартиру стоимостью 5 млн рублей и располагаете этой суммой, вы можете закрыть ипотечный кредит на 4 млн рублей. Последствия следующие.

Купить квартиру в ипотеку, но 4 миллиона наличных рублей можно закрыть и потратить по своему усмотрению.

Выгодна ли ипотека? С одной стороны, да, ставки не так высоки: в 2020 году вы можете получить ипотечный кредит на новостройку под 6,5%. Но, с другой стороны, долгосрочный кредит требует выплаты банку большего процента. Иногда его называют так:.

При процентной ставке 6,5% эта поговорка уже не актуальна. Ниже приведены данные о зависимости переплаты от первоначальной суммы и срока ипотеки

- 5 лет — 16,5%,.

- 10 лет — 32,8%,.

- 15 лет — 49,0%,.

- 20 лет — 65,3%,.

- 25 лет — 81,5%,.

- 30 лет — 97,7%.

к содержанию ↑Например, если вы берете в банке 3 млн рублей на 15 лет под процентную ставку 6,5%, то общая сумма выплат составит 4,47 млн рублей (проценты 1,47 млн).

4. Условия и требования банков для выдачи ипотеки

Для того чтобы банк одобрил ипотечный кредит, должны быть выполнены следующие условия.

- до 21 года, максимум до 65 лет на момент погашения кредита, и

- Стабильная работа (не менее шести месяцев на последнем месте работы); и

- Зарплата должна превышать ипотечный кредит в два раза (желательно в три раза), и

- Первоначальный взнос. В зависимости от банка эта сумма обычно составляет 10-30%.

- Хорошая кредитная история или нулевая кредитная история. Люди с плохой историей имеют меньше шансов получить одобрение, если

- Нанять кодировщика, если ваш доход недостаточен

6. Как правильно выбирать ипотеку

Ипотека есть почти во всех банках; кредиты Сбербанка или ВТБ имеют хорошие условия, но стоит сравнить их условия с другими. Итак, на что следует обратить внимание потенциальным заемщикам:.

1 Сравните ставки по ипотечным кредитам. Предложения банков часто очень похожи, но могут быть некоторые различия в процентных ставках. Например, 10% и 11% — это довольно существенная разница за 10-летний период. Конечно, вам следует ориентироваться на меньший процент.

Для большего удобства можно использовать кредитные компьютеры для расчета ежемесячных платежей. Предпочтительнее получить ипотеку под 10%, чем под неприятные банковские 9,9%. Выбирайте не только низкую процентную ставку, но и простоту последующей оплаты.

Например, вы не хотите ехать в отделение банка, расположенное далеко от вашего дома, чтобы сэкономить 300 рублей.

2 Условия оплаты и скрытые платежи. Исследуйте условия оплаты. Могут существовать некоторые скрытые платежи, которые банк готов раскрыть.

Обычно они уточняются в каком-либо примечании или приложении. Например, вам может потребоваться заплатить 0,3% от суммы ипотечного платежа. Это может показаться не слишком большой суммой, но вам придется платить ее каждый раз, когда вы совершаете платеж.

Со временем накапливается огромная сумма.

Получается, что один банк предлагает процентную ставку 9,9% в год, а другой — 10%, но там, где в первом есть комиссия, второй предлагает более выгодные условия.

3 Досрочное погашение. Желательно выбирать банк, в котором нет дополнительных условий, позволяющих досрочно погасить ипотечный кредит. Многие «умные» банки могут иметь условия, предусматривающие штрафы, пени или другие платежи за досрочное погашение кредита.

Не в интересах банка, если вы досрочно погасите ипотечный кредит. Именно поэтому они могут принимать такие меры. Например, у Сбербанка нет условий, что хорошо для заемщика.

4 Страхование. В большинстве случаев банки обязаны застраховать либо недвижимость (если она уже построена), либо жизнь заемщика. Это добавляет дополнительные расходы к стоимости ипотеки. В худшем случае это примерно 1% в год. Поэтому следует стремиться к соблюдению всех условий. Маловероятно, что здесь также будут скрыты дополнительные расходы.

5 срок ипотеки. Как отмечалось в начале статьи, самый популярный срок — 10-20 лет. Это связано с тем, что если он длится менее 10 лет, то ежемесячная доза очень высока.

Многие люди не готовы платить так много. Если срок составляет более 20 лет, ежемесячные платежи уже очень низкие. Например, вы получите 25-летний срок за 25 000 рублей или 30-летний срок за 24 500 рублей? Конечно, выгоднее взять пятилетний отпуск.

Однако каждый выбирает в соответствии со своими возможностями. Например, есть причины выбрать 30 лет. Если вы уверены, что сможете погасить ипотеку досрочно.

Вы можете заплатить минимальный платеж за первый год, сделать ремонт и вернуть все деньги. Выгода очевидна, ведь каждый дополнительный 1 000 рублей, которые вы переплачиваете, уменьшает ваши ежемесячные платежи.

См. также «Как правильно закрыть ипотечный кредит? Важные ошибки и правила для выбора» видео.

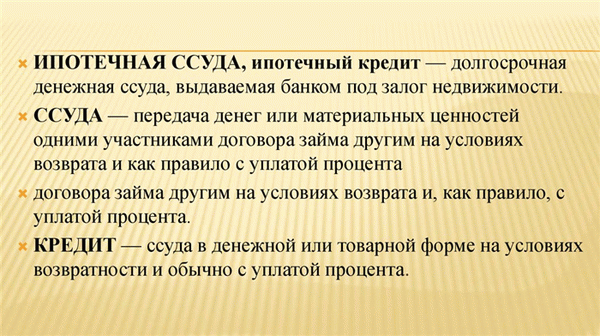

к содержанию ↑Чем ипотека отличается от кредита?

- По сути, ипотека — это вид кредита, но с очень конкретной целью — покупка дома. Если требуется автомобиль или коммерческая недвижимость, то это уже не ипотека.

- Банки также предлагают индивидуальные потребительские кредиты — их отличительной особенностью является то, что банк не спрашивает вас, на что вы хотите потратить деньги. Помимо квартир, к жилой недвижимости относятся дома, коттеджи и особняки, и вы также можете купить квартиру или часть дома. Вы также можете использовать ипотечный кредит для покупки участка, на котором можно построить дом или гараж (хотя вы, скорее всего, не будете в нем жить).

- Процентные ставки по ипотеке обычно ниже, чем по кредитам или другим займам.

- Ипотечные кредиты предназначены для физических лиц. Если организация хочет занять деньги у банка для покупки недвижимости, это другой вид кредита.

- Ипотека может быть предоставлена на срок до 30 лет. Ни один банк не предоставляет такой срок по автокредитам или потребительским кредитам.

Еще 20 лет назад мало кто мог позволить себе российскую ипотеку, потому что проблема заключалась в низких зарплатах и высоких процентных ставках. Сегодня банки менее строги в отношении официальных зарплат, а процентные ставки значительно снизились.

к содержанию ↑Что же нужно для оформления ипотеки?

Ипотека доступна только совершеннолетним гражданам. Некоторые банки будут готовы подписать с вами договор только в том случае, если вам исполнился 21 год. Существует также возрастной потолок — не старше 75 лет.

Заемщики также должны быть официально трудоустроены или зарегистрированы в качестве индивидуального предпринимателя (ИП). Недавно была введена новая категория занятости — самозанятость. Существует также право на получение ипотечного кредита.

Существует довольно стандартный список документов, который требуют почти все банки, и я привожу его здесь. Однако, поскольку список каждый год немного меняется, и банки имеют право запрашивать другие документы, лучше всего уточнить список конкретных документов, прежде чем обращаться к менеджеру по ипотечному кредитованию.

Итак, вам понадобятся:.

- Паспорт.

- Форма заявки. В принципе, вы можете скачать бланк с сайта банка: doc, . pdf, или заполнить его на самом сайте.

- Информация о трудоустройстве. Большинство людей могут запросить копию истории болезни, заверенную работодателем, и копию справки о работе, в которой указана должность, продолжительность работы и дата начала трудовой деятельности. Исключение составляют владельцы бизнеса, индивидуальные компании, адвокаты и нотариусы. Для них доказательство занятости является иным, но это достаточно близкий вопрос, и в данной статье он анализироваться не будет.

- Документальное подтверждение вашего дохода. Если раньше банки требовали справку 2-НДФЛ, то сейчас достаточно справки от работодателя на фирменном бланке. И маленький совет: если у вас хорошие отношения с начальником, ваша зарплата может «тянуть» на большее, чем есть на самом деле. Для индивидуальных предпринимателей и владельцев бизнеса необходима налоговая декларация с отметкой о том, что налоговые органы получили

- Документация на приобретаемое имущество. Это, прежде всего, договоры купли-продажи. Вам также понадобится свидетельство о государственной регистрации права собственности на продаваемое имущество, которое должно быть извлечено из единого государственного реестра.

Если вы хотите купить квартиру в строящемся доме, то у всех крупных строительных компаний есть свои ипотечные менеджеры. Они помогут вам собрать и подготовить необходимые документы и подскажут, какие банки уполномочены строительной компанией на ипотечную программу. Вам необходимо обратиться туда, так как вы можете одновременно обратиться в два или три банка, тем самым увеличив свои шансы на одобрение ипотеки по сравнению хотя бы с одним.

Если многие банки одобряют ипотечные кредиты, выберите лучший банк. У разных банков могут быть разные процентные ставки, суммы первоначального взноса, списки документов, некоторые важные и домашние отделения банков, расположенные в непосредственной близости.

к содержанию ↑Финансовые условия получения ипотеки

А теперь поговорим о главном — о цене! В прошлом всегда требовались вклады в размере 10-30%, но сейчас некоторые банки готовы подписывать ипотечные контракты и без этого статуса! Конечно, чем выше вклад, тем меньше «капитал» в кредите и тем больше вероятность одобрения, но для некоторых людей вариант «досрочного погашения» возможен только потому, что у них нет сбережений и нечего продавать. Они хотят продавать, продавать, продавать, продавать, продавать, продавать и возвращаться в свои собственные дома. Итак, с радостью открывайте для себя новые возможности!

Второй ключевой вопрос — срок действия ипотеки. Банки хотят давать деньги не на пять, а на 25 лет, тем самым увеличивая ежемесячную финансовую нагрузку заемщика и привлекая больше процентов, но есть такой прекрасный инструмент — досрочное погашение. Сокращение срока ипотеки или ежемесячных платежей.

И последнее, но не менее важное — процентная ставка. В настоящее время они варьируются от 4,65 (точно такая же ипотека, как государственная ипотека для семей с двумя и более детьми) до 12%; средняя ставка на 2020 год составляет 8,7%, что ниже, чем в 2019 году, и меньше, чем в предыдущем году. Ставки по кредитам снижаются с каждым годом, что обнадеживает, но мы все еще далеки от Европы и США, где вы можете купить дом под 3-5% годовых.

В некоторых случаях процент достигает 1% — если бы покупались только дома, люди могли бы в них только жить, а не разрушаться и коллапсировать от отсутствия спроса.

Это, пожалуй, все, что вам нужно знать об ипотечных кредитах, прежде чем вы решите их получить. Если у вас остались вопросы, задавайте их в комментариях. Ознакомьтесь с нашими подробными ответами на следующие документы Финторк никогда не устает от финансов!

к содержанию ↑История развития

Ипотека возникла еще в 5000 году до нашей эры. в Древнем Египте и Греции. В то время этот термин был придуман для описания столба, установленного в сговоре, где имущество конфисковывалось за неуплату долгов. Со временем этот термин стал означать кредит, выигранный и защищенный имуществом.

Ипотечное кредитование начало внедряться в России в 1998 году, когда был принят ряд законов. В других районах Калифорнии в России стало довольно популярным способом приобретения основного или дополнительного жилья.

к содержанию ↑Ипотечная ссуда

Этот термин относится к кредиту, защищенному недвижимостью на определенный период времени. Как и в случае с кредитом, закладывается недвижимость и приобретается дом.

Заложенное имущество выступает в качестве гарантии возврата кредита и утрачивается, если сделка не нарушается.

Кредиты отличаются тем, что кредит является бесплатным. Это означает, что у него нет задолженности по процентам или штрафам. Клиент отдает банку ту же сумму, которую получил.

Если договор включает проценты, то это стандартная ипотека, а не кредит. Этот процесс не приносит выгоды финансовому учреждению и предоставляется только в контексте социальных и государственных программ.

В чем разница между ипотекой и кредитом

Основное различие заключается в обеспечении, которое клиент предоставляет банку. Это может быть существующая собственность заемщика или собственность, приобретенная с помощью кредитного продукта, например, ипотечной квартиры. Залог выступает в качестве своего рода гарантии для финансового учреждения по осуществлению платежей.

Если заемщик не выполняет свои обязательства в течение длительного периода времени, кредитор может изъять актив и продать его на рынке, тем самым снизив риск финансовых потерь для кредитора.

Еще одно отличие от ипотечных кредитов заключается в том, что они поддерживаются государством. Различные программы стимулирования еще больше снижают процентные ставки, а граждане, оказавшиеся в трудной ситуации, получают помощь в виде кредитных каникул и других услуг. Кроме того, все ипотечные сделки регулируются отдельными законами об ипотеке, что снижает риск мошенничества со стороны кредиторов и защищает права даже тех, кто не знаком с законодательством.

к содержанию ↑С господдержкой

Этот вид ипотеки доступен людям, нуждающимся в социальной защите.

К ним относятся:.

- Семьи с двумя и более детьми; и

- инвалиды, находящиеся под опекой, и их семьи; и

- работников финансового сектора, включая социальное обеспечение.

- Деятели культуры, спортсмены и

- Ветераны вооруженных сил, члены

- Работники военно-промышленного комплекса Российской Федерации, работники

- люди, покидающие детские дома; и

- другие категории граждан, которые не могут приобрести жилье без помощи государства.

Чтобы подать заявку на этот вид ипотеки, клиенты должны подать заявление на улучшение жилищных условий и попасть в список ожидания.

Государственная помощь в погашении кредитов включает

- Предоставление субсидий на досрочное погашение или возврат долга; и

- Снижение процентных ставок по кредитам; и

- продажа недвижимости государственным агентством по развитию собственности по сниженной цене.

к содержанию ↑Получатель государственной помощи в большинстве случаев не выбирает характер помощи самостоятельно. Местный орган власти решает, какой вид помощи он будет предоставлять.

Нестандартные

Построить дом с таким финансированием возможно, при этом участники должны

- Выпускники военных учебных заведений, проработавшие не менее трех лет и подписавшие первый контракт до 1 января 2005 года

- Молодые учителя: предлагается 8,5%, но учитываются услуги и жилье.

Еще один компонент неформального заимствования можно рассматривать как «материнский капитал», поскольку родители могут использовать его как часть авансового платежа для покупки дополнительной защищенной квартиры или участия в строительном проекте.

к содержанию ↑Возраст заемщика

Несмотря на то, что совершеннолетие наступает в 18 лет, почти все банки готовы работать в этом секторе с людьми, чей возраст начинается с 21 года. Верхний предел — до 65 лет. На практике это «рабочий» период, в течение которого есть постоянная работа и ее регулярные выплаты.

Брак и созаемщики

Это особенно актуально для новых семей. Кредит берет только один человек, но имущество, приобретенное в браке, в случае развода делится поровну. Доходы обоих супругов учитываются, и алименты автоматически вычитаются, если есть несовершеннолетние дети.

Созаемщики — это люди с аналогичными обязательствами по погашению кредита и предоставлению доли кредита.

Трудовой стаж

Вы должны убедиться, что лица, подписавшие договор, юридически зарегистрированы и занимаются предпринимательской деятельностью. Трудовой договор также рассматривается некоторыми банками как доказательство трудового стажа. Чем выше трудовой стаж, тем больше шансов на принятие решения о выдаче кредита.

Размер дохода

На сайтах банков есть ипотечные калькуляторы, которые позволяют рассчитать, сколько вам нужно зарабатывать каждый месяц, чтобы вовремя погашать кредит. На практике эта категория не должна превышать 40% от вашего валового дохода за период, указанный в сертификате. Некоторые службы удаленного трудоустройства, такие как «Тинькофф Работа», также получают отчет о прибылях и убытках, поскольку все официально работают и платят налоги.

Наличие первоначального взноса

Как правило, банки обязаны немедленно выплатить от 15% до 40% от общей суммы. Сумма варьируется в зависимости от того, является ли недвижимость готовым объектом, основным или суб-объектом, а также от района, в котором она расположена. Ипотека без первоначального взноса встречается очень редко, и если вы найдете на рынке актуальное предложение, вас могут удивить очень высокие процентные ставки.

Традиционные авансовые платежи можно исключить, «компенсировав» их материнским капиталом.

к содержанию ↑Как получить ипотеку?

Для этого сначала нужно решить, какой банк будет вашим партнером в этом деле. Например, стоит выбрать финансовое учреждение, которое кредитует на рынке на выгодных условиях, с учетом того, требуется ли ипотека на квартиру и является ли недвижимость основной или вторичной. Кроме того, необходимо учитывать следующие особенности

- На какой срок будет выдан кредит, и

- предоплата.

- Интересно.

- расходные материалы и дополнительные расходы.

Выбрав подходящий вариант, перейдите в банк и предоставьте подтверждение обязанностей и дохода, заполненную анкету, информацию об имуществе, стоимость, копию трудовой книжки, справку 2-НДФЛ. По результатам проверки финансовой безопасности банк примет решение и проинформирует вас. Некоторые банки предлагают услуги электронной оценки, например, Сбербанк за 10 минут.

Следующая