До вычета ндфл это как

Предположим, вы пришли устраиваться на работу. Собеседование проходит успешно, не осталось ни одного вопроса. Ваш начальник хвалит вас и обещает огромную зарплату. Однако, проработав месяц, вы не получили «обещанного» вознаграждения на свою карточку, а получили совершенно неизвестную сумму. В чем проблема?

Допустим, мы не говорим о стажировке или испытательном сроке. В эти периоды уровень заработной платы обычно определяется гораздо ниже, чем фактическая заработная плата за постоянную работу. Почему же фактическая зарплата ниже той, которую обещал начальник?

Основная причина — налогообложение. Работодатели, выплачивающие зарплату своим сотрудникам, обязаны удерживать подоходный налог. Ставка в размере 13% применяется к большинству видов оплаты труда. Другими словами, бухгалтер просто обязан удержать 13% налога. То есть 130 рублей с каждой 1000 заработанных вами рублей.

к содержанию ↑Как снизить сумму налога

Депутаты предлагают всего пять способов законно уменьшить сумму подоходного налога, удерживаемого с заработной платы. Эти методы помогают снизить тот же налоговый вычет с 13% от заработной платы, в конечном итоге забирая еще больше; все пять методов также называются «налоговыми вычетами». Главное — не перепутать.

Это определенная сумма дохода, которая освобождается от уплаты подоходного налога. Это означает, что с определенной суммы дохода налог не удерживается, если гражданин имеет право на вычеты.

Налоговый кодекс определяет, какие вычеты из заработной платы доступны, а всего их пять.

- . Граждане имеют право получить его либо на себя, либо на своих несовершеннолетних иждивенцев. Иждивенцами считаются все дети: родные, усыновленные, приемные или находящиеся под опекой. Это относится не только к несовершеннолетним, но и к тем, кто учится на дневном отделении.

- Социализация. Получается, если в течение учетного периода гражданин тратит деньги на образование, лечение или приобретает лекарства (по рецепту врача). Они могут получить его на свои расходы, а также на расходы ближайших родственников.

- Профессионалы. Они позволяют уменьшить налогооблагаемый доход на сумму расходов, фактически понесенных в рамках соглашения о государственном рабочем контракте (например, контракт на выполнение проекта, оказание услуг, написание проекта и т.д.). Если сумму фактических расходов определить невозможно, применяются специальные критерии расходов (процент от дохода).

- Имущественные льготы выплачиваются гражданам при покупке или продаже определенных видов имущества. Например, при покупке квартиры или дома работник имеет право на вычет по НДФЛ (максимальный вычет) в размере 2 000 000 рублей, то есть 260 000 рублей. Если недвижимость приобретена в ипотеку, работник имеет право на дополнительное пособие в размере 3 000 000 рублей за уплаченные проценты по кредиту. А это 390, 000 рублей НДФЛ (максимальный возврат) . Это касается тех случаев, когда налогоплательщик осуществляет определенные виды операций. Например, если гражданин торгует ценными бумагами, размещает средства на индивидуальных инвестиционных счетах или получает доход от операций на этих счетах.

В специальной статье «Вычеты из заработной платы» подробно описаны все виды освобождений, суммы и лимиты, а также условия их получения.

к содержанию ↑Как работает налоговый вычет

Предположим, что работник имеет право на налоговый кредит. В этом случае сумма налога, удерживаемого из заработной платы, будет меньше. Давайте рассмотрим конкретный пример.

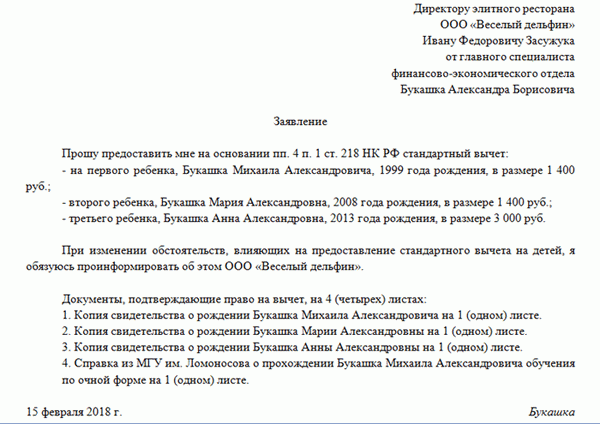

У Александроса трое детей — Аня (5 лет), Маша (10 лет) и Миса (19 лет). Миша учится в институте на дневном отделении и имеет сертификат поддержки.

Чтобы получить зарплату, Букашка пишет заявление на имя своего работодателя.

В результате, если месячная зарплата составляет 50 000 рублей, то сумма НДФЛ будет следующей.

(50, 000 — (1, 400 + 1, 400 + 3, 000)) х 13% = 44, 200 х 13% = 5, 746 руб.

Это означает, что сумма налога уменьшается с 6 500 рублей до 5 746 рублей. — 754 РУБЛЯ. Конечно, не много, но все же.

Если гражданин не знал о налоговом вычете из заработной платы, например, не подал «Букашку» работодателю, налогоплательщик имеет право на возврат излишне удержанного подоходного налога через ФНС.3 Необходимо только заполнить форму налоговой декларации НДФЛ и приложить копии дополнительных документов.

Что произойдет, если налоговый вычет по НДФЛ будет больше, чем выплаченная зарплата? В некоторых случаях вычеты могут быть больше, чем полученный доход. Излишек подоходного налога удерживается у источника, но по закону его можно перенести на следующий месяц. Однако любой неиспользованный остаток не может быть использован в следующем году.

Исключением является налоговый вычет на недвижимость (продажа или покупка дома или другого имущества).

к содержанию ↑Об авторе.

Наталья Евдокимова — профессиональный бухгалтер с более чем 15-летним практическим опытом.

Вычет НДФЛ

Как уже упоминалось выше, подоходный налог по своей природе в обязательном порядке вычитается из зарплаты работника. Давайте рассмотрим последствия удержания из заработной платы индивидуального подоходного налога.

Бухгалтерская служба начисляет сотрудникам ежемесячное вознаграждение за выполнение трудовых обязанностей и удерживает с этой суммы подоходный налог, который составляет 13% для граждан России и 30% для иностранных резидентов. Таким образом, заработная плата до удержания подоходного налога физического лица — это произведение всех начислений работника за отчетный период, в котором он работал, а заработная плата после удержания — это фактическая сумма, полученная работником или путем перечисления на банковскую карту.

Подоходный налог для физических лиц рассчитывается сразу с ежемесячного дохода и удерживается при отгрузке заработной платы.

к содержанию ↑Профессиональный вычет

Льготы по профессиональному налогу (статья 221 Налогового кодекса РФ) предоставляются категориям работников, осуществляющих трудовую деятельность или оказывающих услуги по договорам, заключенным для выполнения государственного заказа. Граждане, получающие заработную плату от налоговых инспекций для следующих видов бизнеса, также имеют право на профессиональную налоговую льготу

- Работа в области литературы; и

- Музыкальные, художественные или архитектурные произведения

- Изобретения, например, новые промышленные образцы.

В то же время, если эти работники не могут подтвердить свои расходы налоговым органам, то в соответствии со статьей 221 НК РФ можно использовать правовые нормы для уменьшения налоговой базы по облагаемым налогам Доход. Расчеты производятся как произведение определенных процентов статьи 221.3 на доход, полученный автором.

к содержанию ↑Что это значит. : До вычета налога на доходы физических лиц.

Сумма заработной платы, полученная работником на руки, отличается от суммы подтвержденного подоходного налога, подлежащего уплате. Не имеет значения, выплачивается ли заработная плата транспортным средством или наличными.

В соответствии с требованиями главы 23 Федерального налогового кодекса РФ каждый налоговый орган перед выплатой заработной платы исчисляет и удерживает сумму налога с каждого работника и передает эти суммы путем перечисления на банковский счет в бюджет. Компания также представляет отчет о подоходном налоге с физических лиц, исчисленном от имени каждого работника, удержанном и уплаченном в бюджет.

Компания выступает в качестве налогового представителя, т.е. посредника между работником и налоговыми органами или государством.

В целом, налоговая система освобождает работника от необходимости исчислять и уплачивать этот налог в бюджет. Поэтому, если в должностной инструкции установлен максимальный размер заработной платы — до вычета налога на доходы физического лица, то работнику выплачивается сумма заработной платы после вычета налога.

к содержанию ↑Как посчитать зарплату “на руки” или как посчитать “чистую” зарплату

Самый простой способ определить приблизительную сумму — использовать тип.

Этот тип можно использовать, если работник не пользуется налоговыми скидками, а компания не предлагает дополнительных нефинансовых бонусов. Налоговая ставка 0,87 учитывает сумму подоходного налога физических лиц, исходя из наиболее часто рассчитываемых 13%, вычитаемых из зарплаты работника, а затем из бюджета в лице самого учреждения. Приписывается.

Например, если предлагается «30 000 до вычета подоходного налога», то сумма к поставке составляет всего 26100 рублей.

30, 000 рублей * 0. 87 = 26100 рублей.

Сумма подоходного налога для физического лица в данном примере составляет 3900 рублей (30000 рублей — 26100 рублей).

Это упрощенный метод расчета, который подходит, когда требуется быстрая оценка валового дохода. Однако чистое вознаграждение может быть определено более точно с помощью классических алгоритмов расчета.

Правильный способ расчета суммы выплаченной зарплаты заключается в том, что сначала нужно рассчитать точную сумму подоходного налога, а затем вычесть эту сумму из суммы заработной платы за работу.

к содержанию ↑Независимо от того, правильно или неправильно произведен расчет подоходного налога физического лица и вычет всех налоговых отчислений работником, сумма зарплаты, которая попадает в карман работника, может существенно отличаться. Если сумма заработной платы известна, то целесообразно самостоятельно рассчитать налог и ожидаемую сумму заработной платы к выплате.

Как рассчитать НДФЛ и “чистую” зарплату самостоятельно

Порядок исчисления налога определяется главой 23 Налогового кодекса РФ, которая содержит несколько этапов.

- Рассчитывается сумма дохода работника, включающая зарплату, премии, льготы, оплату труда и т.д. Региональные коэффициенты («северные коэффициенты») должны учитывать, находится ли рабочее место в регионе, где предусмотрено его применение. Кроме того, включается сумма неоплачиваемого заработка и пособий. В частности, если работодатель предоставляет работникам бесплатное питание, стоимость этого питания включается в заработок работника. То же самое касается оплаты отпусков, спортивных залов и других дополнительных льгот, предлагаемых сотрудникам. Сумма суточного вознаграждения за служебную командировку включается в доход в части, превышающей размер суточных, определяемый в соответствии со статьей 217 главы 23 Налогового кодекса РФ. Если гражданин меняет место работы в течение одного календарного года, то суммируются доходы по обоим местам работы.

Общая сумма, включая все доходы и удобства, может быть намного больше, чем сумма невыплаченных зарплат.2.

2. определяется величина налоговой скидки. Полное описание различных групп категорий, их применения и условий можно найти в главе 23 Налогового кодекса РФ.

2. 1 Стандартная налоговая скидка (подробности в разделе 218 Налогового кодекса).

Чаще всего им пользуются родители с несовершеннолетними детьми: старший ребенок — 1400 рублей, следующий ребенок — 1400 рублей, последующие дети — по 3000 рублей, инвалиды первой или второй группы — 12000 рублей.

2. 2 Скидки с социальных налогов (см. статью 219 КТС).

- Это дополнительные взносы на расходы на обучение, медицинские услуги и капитализированные части страховых пенсий — как для себя, так и для ближайших родственников — сделанные самим работником (в частности, оплата обучения работодателем, но не применяемая здесь в пользу работника).

- Чтобы претендовать на эти скидки, работник должен обратиться в налоговую инспекцию в начале следующего года и предоставить доказательства и документы о расходах при составлении налоговой декларации.

2. 3 Вычеты по налогу на недвижимость (см. статью 220 Гражданского кодекса).

- Как правило, такие скидки могут быть предоставлены, если гражданин понес расходы на приобретение или строительство жилья. Сюда входят процентные платежи по кредитам, взятым для этой цели.

- НДФЛ по таким расходам можно вернуть двумя способами: во-первых, подав налоговую декларацию в конце года и получив перерасчет налога и возврат уплаченной суммы на счет; во-вторых, представив соответствующие документы; в-третьих, подав налоговую декларацию в конце года и получив перерасчет налога и возврат уплаченной суммы на счет. счета компании, вычитать понесенные расходы и сразу получать зарплату без вычета НДФЛ до тех пор, пока вычеты не будут исчерпаны.

2. 4 Профессиональный налоговый вычет (см. статью 222 Гражданского кодекса).

- Как правило, этот вычет может быть произведен только налоговой инспекцией, поскольку налоговый агент отсутствует.

В связи с вышеизложенным, при расчете вычетов, необходимых для дальнейшего определения чистой суммы заработной платы, целесообразно учитывать только два вида вычетов — обычные вычеты и имущественные вычеты. Причина такого выбора заключается в том, что работник имеет право предъявлять претензии непосредственно работодателю.

| Важно, чтобы в бухгалтерию была предоставлена вся документация, предусмотренная налоговым законодательством, для доказательства права работника на вычеты и подтверждения правильности расчета суммы облагаемого вознаграждения. |

3. определяется размер налогооблагаемого дохода — не только заработная плата, но и другие доходы от работодателя, с учетом налоговых кредитов

4. рассчитывается сумма налога — налогооблагаемый доход физического лица умножается на ставку налога. В обычных случаях применяется налоговая ставка в размере 13%. Применение налоговой ставки подробно разъясняется в главе 23 статьи 224 Налогового кодекса РФ.

5. после расчета ожидаемой суммы подоходного налога, чистая зарплата может быть точно рассчитана по следующей формуле

Пример расчета чистой зарплаты :

Предположим, что мужчина с пятилетним ребенком рассматривает вакансию, предлагающую зарплату в размере 4 000 рандов до вычета подоходного налога, бесплатное питание и абонемент на период посещения бассейна. Он звонит в отдел кадров и узнает, что питание предлагается за 6 000 рандов в месяц.

Определим сумму его чистой зарплаты:.

- Размер дохода работника, включая нематериальные бонусы, составляет 48 000 рублей в месяц (40000 + 6000 + 2000).

- Детская социальная налоговая скидка — 1400 руб.

- Сумма облагаемого дохода составляет 46600 рублей в месяц (48000 — 1400) до тех пор, пока не будет выполнена накопительная сумма правила 350000, то есть до восьмого месяца (350000 /48000 = 7,3 месяца); по истечении восьми месяцев облагаемый доход составляет 48, 000 рублей в месяц.

- Налог составит 6058 рублей в месяц (46600 * 13%) за первые семь месяцев и 6240 рублей в месяц (48000 * 13%) за вторые семь месяцев.

- Чистая зарплата за первые семь месяцев составит 33942 рубля (40000-6058) на восьмой месяц и далее 33760 рублей (40000-6240) к концу года.

Если расчет производится по упрощенному типу, то получается 34800 фрикций (40000 * 0. 87), без учета других доходов (питание, абонементы) и социальных налоговых скидок. Поэтому, используя упрощенные расчеты (кстати, учитывают все онлайн компьютеры зарплат), можно быстро сравнить вакансии между собой, но реальные суммы зарплат могут сильно отличаться в большую или меньшую сторону.

к содержанию ↑Умение контролировать заработную плату поможет вам при сравнении вакансий и на работе — убедитесь в правильности расчетов бухгалтера.

Вопросы и ответы :

Как должен рассчитываться подоходный налог, если я знаю свою зарплату?

Определение размера заработной платы не представляет сложности, предполагая наличие информации о размере заработной платы, полученной на руки. Самый простой расчет основан на типе российского налогового резидента, который получает зарплату в рублях без учета налоговых скидок (если применяется налоговая ставка 13%): сумма полученной зарплаты в рублях рассчитывается на основе суммы полученной зарплаты в рублях.

Например, если чистая зарплата установлена в размере 34800 рублей, то зарплата до вычета подоходного налога составляет 40000 рублей: 34800 рублей / 0. 87 = 40000 рублей.

Если есть скидка, сумма скидки должна быть добавлена к общей сумме. Необходимо также помнить о других видах налогооблагаемого дохода. Следует также отметить, что при этом увеличивается сумма для исчисления подоходного налога с физических лиц без фактического использования их заработной платы (командировочные расходы сверх определенных лимитов, оплата питания, плата за обучение и т.д.).

Удерживается ли налог на питание до или после уплаты подоходного налога с физических лиц?

Суть этого вопроса заключается в том, уменьшает ли питание подоходный налог. К сожалению, питание не оказывает прямого влияния на расчет налога. Это связано с тем, что расчет производится на основе оставшегося дохода, доступного работнику после вычета подоходного налога.

Другими словами, работник получает только часть своей чистой зарплаты. Это связано с тем, что питание детей вычитается из чистой зарплаты и выплачивается детям.

Однако, независимо от того, что брак был урегулирован, государство по-прежнему справедливо по отношению к родителю, который оплачивает питание, что по-прежнему справедливо по отношению к родителю, который оплачивает питание. Так, например, относительная скидка ребенка от отца, оплачивающего питание, дается в том же размере, что и от матери.

к содержанию ↑Понятие «до вычета НДФЛ»

Налог, по определению, определяется как прочее вознаграждение каждого работника. Такие взносы могут собираться на регулярной основе только при наличии официального трудового договора. Эта процедура не требует какого-либо другого специального письменного согласия работника.

То есть, он соглашается на регулярное назначение и заверяет договор своей подписью.

На практике вознаграждение до вычета подоходного налога для физических лиц представляет собой всю официально заработанную сумму. Однако в итоге человек получает сумму, уменьшенную на сумму налога.

При составлении трудового договора работник должен быть проинформирован обо всех соответствующих размерах базовой заработной платы, льгот и надбавок. Субъекты также должны быть уведомлены обо всех зарплатах, которые традиционно включают подоходный налог с физических лиц.

Основным нормативным документом, сопровождающим исчисление, уплату и другие процедуры по данному налогу, является Налоговый кодекс, а также Трудовой кодекс.

Подоходный налог с физических лиц взимается не только с официального заработка, но и с доходов от продажи имущества или ценных бумаг, ренты и прибыли.

Однако не существует дохода, с которого не взимается индивидуальный подоходный налог.

- Количество приемов пищи, …

- пенсии,.

- гранты,.

- Сборы за пожертвования,.

- Возмещение командировочных расходов,.

- Компенсация за увольнение, предоставляемая субъекту при отстранении от должности

- Суммы компенсаций, присуждаемых в случае причинения вреда здоровью или ущерба собственному здоровью; и

- другие виды компенсации.

Порядок возврата части НДФЛ

Существует ряд причин, по которым человек может законно требовать возврата определенных подоходных налогов. Сумма возврата и процесс зависят от типа запрашиваемого налогового кредита. В частности, существуют ограничения на размер вычетов, которые могут быть предоставлены.

- В случае ипотеки скидка по подоходному налогу для физических лиц составляет 260 000 рублей для кредитной организации и 390 000 рублей для процентов по ней, а также — для процентов по ним

- Если жилье покупается или продается, лимит составляет 260 000 рублей.

- Если субъект получает медицинскую помощь или обучение, максимальная скидка может составить 120 000 рублей. Для родителей, обучающих своих детей, также предусмотрена скидка. Таким образом, размер скидки составляет 50 000 рублей на одного ребенка.

После достижения порога скидки, последующие возвраты подоходного налога не имеют права на получение.

В соответствии с нормативными актами, работодатель обязан перечислить подоходный налог физических лиц в бюджет на следующий день после выплаты заработка. Если руководитель упустил дату перечисления средств в бюджет и выплачивает зарплату своим подчиненным с учетом удержанного налога, он может быть привлечен к административной ответственности в виде штрафа (20% от суммы задолженности по бюджету) и пени (20% от суммы задолженности по бюджету). 1/300 процентной ставки по бюджету Центрального банка России).

к содержанию ↑Порядок расчета зарплаты до вычета НДФЛ

Подоходный налог с физических лиц на заработную плату сотрудников рассчитывается следующим образом.

- Все доходы, начисленные одному лицу, суммируются. Это означает зарплату (основная часть зарплаты), пособия (регулярные и разовые) и другие дополнительные начисления (надбавки и доплаты). Таким образом, составляется общая сумма, включающая все доходы физических лиц, подлежащие налогообложению в соответствии со статьей 225 Федерального налогового кодекса РФ. Фактически, эта цифра наглядно свидетельствует о значении уплаты до вычета подоходного налога физических лиц.

- Согласно статье 224 Налогового кодекса, для каждого вида дохода определяется своя налоговая ставка.

- Налоговая база по НДФЛ определяется за отчетный период. Важно отметить, что различные ставки подоходного налога должны рассчитываться отдельно для каждого вида дохода.

- Рассчитать подоходный налог для физических лиц. На этом этапе налог вычитается непосредственно из заработной платы. Сумма подоходного налога с физических лиц округляется до целого рубля в соответствии с математическими правилами, предусмотренными статьей 52 Налогового кодекса РФ.

Например, в июне 2021 года зарплата О. Д. Коссе составила 45 000 рублей, а одна премия за успехи на работе — 23 000 рублей.

Валовой налогооблагаемый доход, т.е. доход до уплаты налогов, составил 67 000 рублей; Коссе О.Д. У него есть ребенок 13 лет, и ему предоставляется скидка в размере 1 400 рублей в месяц.

Таким образом, зарплата выдается следующим образом.

- 000-1400 = 65, 600

- 600-13% = 57. 072 руб.

Таким образом, заработная плата до вычета подоходного налога физических лиц является допустимым налогооблагаемым доходом субъекта. В то же время каждый гражданин Российской Федерации должен ежемесячно платить с этой суммы подоходный налог в размере 13%.

к содержанию ↑Какую работодатель предлагает заработную плату

Работодатели, предлагающие официальные контракты потенциальным сотрудникам, почти всегда включают в предложение о работе зарплату до уплаты налогов (подоходного налога). Эту часть также называют грубой или «грязной». Во-первых, эта сумма выше дисконтированной суммы, что делает позицию более привлекательной.

Во-вторых, это подчеркивает доверие к работодателю.

Условия оплаты труда являются существенной частью трудового договора. Исходя из определения заработной платы в трудовом законодательстве, можно выделить три части

- Платите за работу. Эта часть называется должностным окладом и является фиксированной частью трудовой деятельности работника. На размер гонорара влияют квалификация специалиста, сложность и количество работы, качество результатов и условия работы.

- Компенсация. Это доплаты и надбавки за особые условия труда — за работу в климатических условиях или работу во вредных условиях.

- Поощрительные выплаты. Это дополнительные выплаты и льготы для мотивации сотрудников. Премии выплачиваются за выслугу лет, отличные результаты, производительность и качество.

к содержанию ↑При заключении трудового договора важно обращать внимание не только на размер заработной платы, но и на размер гарантированных работнику льгот. Страховые взносы за работу в опасных условиях или на Крайнем Севере.

Кроме того, заработная плата начисляется и выплачивается работнику после вычета налога на доходы физических лиц (НДФЛ). Она не должна быть меньше минимального размера оплаты труда (МРОТ).

Мария Шушунина, руководитель отдела юридического и трудового права Международной фаршевой группы АНКОР

Вот небольшой словарик с подсказками:

| Какова зарплата до уплаты налогов? | Синонимы: брутто, «грязная», «заработная плата», с НДФЛ, до удержания НДФЛ. | Валовая зарплата — это зарплата до вычетов, из которой вычитается подоходный налог с физических лиц. Это означает на 13% меньше. |

| Что такое зарплата, облагаемая налогом? | Синонимы: нет, «чистый», «к оплате», без подоходного налога, «на руках». | Фактическая сумма, уплаченная наличными или переводом по карте. |

Пример расчета заработной платы в вакансии работодателя

к содержанию ↑Как найти выгодное предложение по зарплате

Работников больше волнуют деньги, которые они получат, когда они их получат. Поэтому особое внимание следует уделить формулировке предложения о работе. Преимущества налогооблагаемого дохода очевидны.

Доход подтверждается справкой 2НДФЛ, которая позволяет взять кредит или ипотеку под более низкую процентную ставку и получить налоговые вычеты на лечение или учебу.

к содержанию ↑Пример расчета официальной зарплаты в вакансии

Работодатель декларирует валовой доход в размере 40 000, т.е. до вычета налогов. 13% от этой суммы составляет подоходный налог с физических лиц. Ваш работодатель вычитает эти деньги из вашей зарплаты и возвращает их налоговым органам.

Для расчета суммы, выплачиваемой «на руки», из общей суммы необходимо вычесть 13%.

40 000 рублей x 0,87 = 34 800 рублей

Это сумма, которую работник получает каждый месяц после трудоустройства.

Если в предложении о работе указана зарплата брутто и необходимо рассчитать сумму брутто, разделите на 0. 87.

34, 800 рублей / 0. 87 = 40, 000 рублей

Дискриминация возможна, даже если в вакансии не указан уровень дохода. Круглая» сумма означает, что зарплата указана до вычета налогов, а «зубчатая» сумма означает, что зарплата указана после вычета 13%.

Если вы заметили, что сумма, удерживаемая в качестве налога, отличается от 13% в ту или иную сторону, это может быть ошибкой или ваш работодатель намерено удерживает дополнительную сумму из вашего дохода под видом подоходного налога. Во избежание недоразумений это следует уточнить заранее.

к содержанию ↑Что входит в зарплату и что проверить в трудовом договоре

В некоторых вакансиях доход может отличаться от указанного в предложении о работе.

- Общая заработная плата и переменная часть, т.е. включая надбавки и премии

- Зарплата, состоящая из фиксированной части и отдельной надбавки (если она берется).

Рекомендуется спрашивать о структуре заработной платы непосредственно на собеседовании. Если все доходы указаны в контракте, и если суммы указаны до уплаты налогов или уже «чистыми», не бойтесь указать, какой доход вы будете получать и какова будет ваша зарплата и бонусы.

Будьте осторожны при обсуждении финансовых условий с работодателем. Решение о согласии с этими условиями или любыми из них остается за потенциальным работником.

Алла Шанкина, руководитель отдела подбора персонала, Международная кадровая группа АНКОР

Нередко работодатели производят выплаты в конвертах, а не на официальных бланках. Эти выплаты не соответствуют нормам российского трудового законодательства. Права и гарантии работников в данном случае не соблюдаются и никак не защищены. За нарушения работодатели могут быть привлечены к административной ответственности.

Теперь вы сможете легко понять формулировку уровня заработной платы в предложении о работе и отличить одну от другой.

Поиск работы своей мечты