В бухгалтерии

Бухгалтерский учет является неотъемлемой частью любого бизнеса. Каждый день организации выполняют множество хозяйственных операций, и цель бухгалтерского учета — собирать, хранить и обобщать эти данные.

Хозяйственные операции в бухгалтерском учете — это события, которые влияют на финансовое положение организации.

Примеры хозяйственных операций включают оплату поставщикам, получение товаров, выплату заработной платы, подтверждение налоговых обязательств, оплату штрафов, учет курсовых разниц и амортизации.

Каждое из этих событий должно быть учтено таким образом, чтобы впоследствии можно было подвести итоги и определить общее финансовое положение компании.

Пошаговая процедура учета выглядит следующим образом

- Шаг 1. В начале деятельности бизнес выбирает счет — Рабочий план счетов (что такое бухгалтерский счет).

- Шаг 2. Бизнес-операции выполняются ежедневно, и для каждой операции создается первичный документ

- Шаг 3. Документы вносятся в бухгалтерскую книгу и передаются в бухгалтерию.

- Шаг 4 На основании документации бухгалтер делает бухгалтерские проводки (заносит суммы операций на бухгалтерский счет).

- Шаг 5. В течение месяца все операции заносятся в счет с помощью проводок на основе документов.

- Шаг 6. В конце месяца подводится итог за месяц. Учитываются продажи и остатки на счетах.

- Шаг 7. На основании полученных результатов составляется отчет о продажах. Это позволит вам оценить состояние вашего бизнеса и точность ваших счетов.

- Шаг 8: В начале нового месяца счет вновь активируется, а конечный баланс предыдущего месяца переносится на новый месяц.

- Шаг 9: Запись всех операций за месяц, основанных на документации, продолжается с помощью бухгалтерской проводки.

- Шаг 10: В конце месяца счет закрывается, подсчитывается баланс и выручка от продаж, составляется отчет о продажах. Этот процесс повторяется.

Простая система бухгалтерского учета

к содержанию ↑Все бухгалтерские процедуры основаны на этих шагах. Это означает, что все коммерческие операции собираются, обрабатываются и регистрируются непрерывно в денежном выражении.

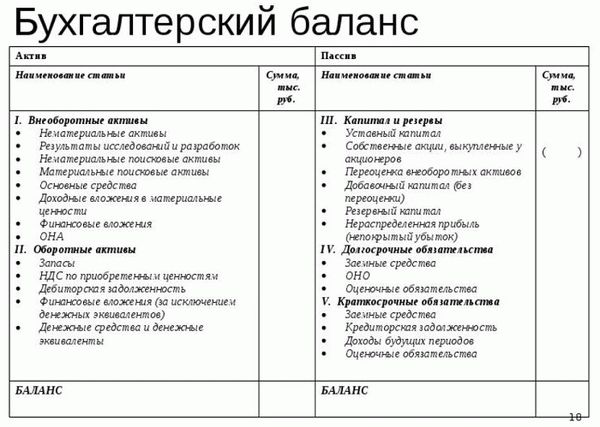

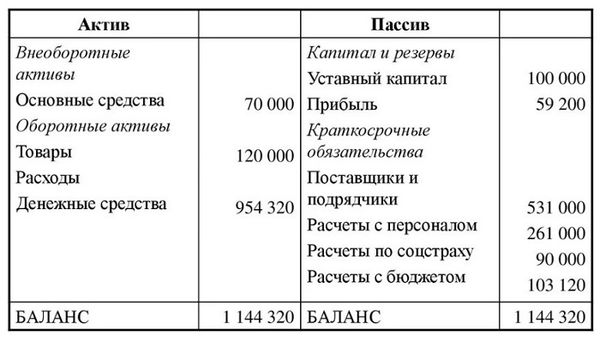

Баланс предприятия

В конце года отчетность позволяет подготовить баланс, который является основным отчетом для каждой организации. Это свидетельствует о точности отчетности.

Балансовый отчет представляет все активы, обязательства и собственный капитал организации в денежном выражении и делит их на активные и пассивные. В результате баланса рассчитывается сумма активов и пассивных элементов.

Необходимо соблюдать равенство активов и пассивных элементов. Это подразумевает точность в учете организма.

Если суммы активов и обязательств не равны, то в учете допущена ошибка.

Пример балансового отчета:.

Законодательная база

Существует два основных законодательных акта, регулирующих ведение бухгалтерского учета компании.

Что такое бухгалтерия?

Когда вы начнете изучать справочники и документы, вы найдете множество определений бухгалтерского учета. Например, Википедия предлагает следующее

Бухгалтерия — это персональная и структурная единица хозяйствующего субъекта, предназначенная для сбора данных об активах и обязательствах.

В руководстве, вместо короткого, но непонятного текста, вы найдете целую главу, посвященную этому определению. Однако даже неспециалисты не очищают их.

Фактически, отдел бухгалтерского учета отвечает за следующие области.

- Бухгалтерский учет,.

- Налоговый учет.

Отчеты и управленческая отчетность могут быть представлены без регистрации, документации и отчетов по определенным стандартам. Предоставление отчетов государству строго регламентировано. Это основная функция каждой бухгалтерии.

к содержанию ↑Из кого состоит отдел бухгалтерии

Отдельные вторичные разделы отчетности — финансовые и кадровые отделы (HR) не рассматриваются. Эти разделы наименее проблематичны в отношении бухгалтерских фирм.

Финансовый раздел занимается исключительно потоками капитала, и его взаимодействие с ними редко подвергается сомнению. Во многих случаях разработчики и технические специалисты вообще не взаимодействуют.

Отдел кадров является частью бухгалтерии, но по сути это отдельный отдел со своей собственной системой автоматизации учета и другими функциями; HR скорее относится к управленческому учету.

Основной персонал бухгалтерского отдела можно разделить на два отдельных подразделения

- Главный бухгалтер.

- Основные члены бухгалтерского отдела.

То, как ведущий бухгалтер воспринимает свои обязанности и определяет степень личного контроля над движением документов, в том числе первичных счетов, напрямую влияет на работу бухгалтерии и ее взаимодействие с другими отделами.

Рядовые сотрудники бухгалтерии участвуют только в качестве подчиненных в организации своей работы и взаимодействии с другими специалистами. Они не играют особой роли в установлении эффективных отношений с бухгалтерией.

Организация работы в других отделах, по-видимому, организована аналогичным образом. На практике это не совсем так. В отделе продаж, например, помимо ответственности руководителя за общую эффективность работы, существует также личная ответственность каждого менеджера за взаимодействие с клиентами.

Однако здесь нет таких строгих правил, и обязанности руководителей отделов четко определены. Таким образом, допускается больше инициативы, разные подходы к работе и т.д.

Для МСП важно понимать, что ответственность перед государством за деятельность компании, за отчетность и уплату обязательных взносов (налогов и социального страхования) несут два человека: руководитель компании и главный бухгалтер. Менеджер будет рассмотрен позже, но здесь давайте сосредоточимся на главном бухгалтере.

к содержанию ↑Главный бухгалтер

Главный бухгалтер — это руководитель, ответственный не только за управление компанией, но и за государство. Исходя из этого, ведущий бухгалтер обычно работает в соответствии со следующим подходом.

- Поскольку главный бухгалтер несет личную ответственность за предоставление отчетов, а отчеты основаны на ключевых документах, обработанных отделом продаж, это означает, что главный бухгалтер имеет полное право управлять отделом продаж и оказывать давление в случае возникновения трудностей с документацией. Я лично видел несколько крупных компаний с большим оборотом и клиентами, где весь отдел продаж работает в 1с бухгалтерии. без использования какой-либо другой программной системы или конфигурации 1с. Это означает, что бухгалтерам удалось убедить администрацию использовать только 1С, так как они очень боятся бюрократических нарушений. Однако это не лучшее решение для анализа продаж и администрирования.

- Главный бухгалтер делегирует определенные этапы процесса документооборота своему лицу, т.е. одному из бухгалтеров. Тогда бухгалтер уже контролирует правильность текущего движения ключевых документов. Например, предложения и внутренние документы (бронирования, заказы клиентов) создаются в отделе продаж с помощью соответствующих систем. Однако счета-фактуры, стоимость продукции, стоимость доставки, налоговые документы, сертификаты интегрированного бизнеса и другие подобные документы могут выписывать только сотрудники бухгалтерского отдела.

Бухгалтерская программа не делает различий между «лидами» и «клиентами» и не предоставляет такие документы, как «Заказ поставщику», «Запрос покупателя (заказ)» или «Коммерческое предложение». В результате невозможно проследить все этапы работы с клиентом, создать ссылки на многие важные анализы работы и т.д.

Второй вариант также имеет свои недостатки.

- Ответственность снижается. Бухгалтер, занятый оформлением конкретных документов, часто не может проконтролировать действия менеджера по продажам. В результате он просто «закрывает глаза» на то, что продавец сам создает и отправляет необходимые документы. И этот профессионал зарекомендовал себя как «дополнительное звено». Бухгалтер просто не может контролировать всю бюрократию, ежедневно создаваемую персоналом продавца. А в случае с ошибками получается «вина без вины». Администрация может догадываться об этом. И становится очень трудно выявить виновных в неудачах и вызванных ими убытках.

- Бюрократические проволочки и потерянный доход. Задержки и проблемы возникают, когда бухгалтеры отвечают за отправку счетов-фактур и других ключевых документов клиентам. Клиент работает над продажей или оказанием услуг и вдруг вынужден ждать, пока бухгалтер выставит счет-фактуру. Бухгалтеры также могут быть перегружены другими требованиями и бумажной работой. Снижается скорость работы и уровень обслуживания. Это означает, что компания теряет (или недополучает) прибыль.

В этом случае бухгалтер занимается только бухгалтерскими документами (выдачей доверенности и проверкой правильности оформления документов и наличия необходимых оригиналов документов с печатью и подписью). Другими словами, бухгалтер осуществляет общий контроль над частью потока документов, необходимых для составления отчетности, а также над составлением документов, которые не могут быть составлены кем-либо другим.

В противном случае управленческая отчетность и текущий документооборот окажутся вне интересов и строгого контроля бухгалтера. Это позволяет более гибко автоматизировать работу различных отделов и получить все преимущества хорошего управленческого учета. И на сегодняшний день мы не нашли лучшего решения для эффективного ведения бизнеса.

к содержанию ↑Причины разных подходов

Понятно, что выбор вариантов документооборота остается за главным бухгалтером. Формирование процедур взаимодействия с бухгалтерией почти всегда поручается руководителю компании, поскольку он считает, что это зона ответственности профессионального бухгалтера. Менеджер по продажам может попытаться повлиять на главного бухгалтера, но не он принимает решение.

Однако выбор приложения для управления документами напрямую зависит от личности и степени профессионализма главного бухгалтера.

Если бухгалтер компании является настоящим экспертом в своей области, он четко понимает цель компании — получение прибыли — и строит свою работу так, чтобы помогать, а не мешать бизнесу.

Действительно, не нужно быть бухгалтером, чтобы понять, что невозможно проверить все первичные документы. Разве что только бухгалтеры занимаются выдачей этих документов. Однако это может снизить качество и конкурентоспособность бизнеса или «раздуть» штат бухгалтеров до нерентабельных размеров.

И ни один здравомыслящий менеджер не стал бы этого делать. Гораздо проще автоматизировать обмен данными между системами, контролировать поток документов на уровне отчетности и проводить выборочные проверки наиболее важных документов.

Стоит также понимать, что многие бухгалтеры, даже опытные, хотят «связать» как можно больше процессов, чтобы стать неотъемлемой частью фирмы. Это нормальное и понятное человеческое желание обеспечить свое будущее и стабильный, высокий доход. И здесь важно, чтобы эти желания оставались в разумных пределах.

к содержанию ↑Почему так сложно быть главбухом

Одной из самых больших проблем в работе с ведущими бухгалтерами, таких как автоматизация и оптимизация бизнес-процессов, является несоответствие между обязанностями ведущего бухгалтера и его заработной платой.

Например, менеджер по продажам получает процент плюс определенный процент и отвечает перед администратором компании только за ошибки, которые могут возникнуть в работе. Лицо, ответственное за бизнес, также получает фиксированную прибыль в зависимости от успеха бизнеса. Ведущий бухгалтер получает только процент без «переменного» коэффициента (иногда с фиксированной премией) и несет ответственность за возможные ошибки перед государством, а также перед руководством.

к содержанию ↑Отношения с ведущим бухгалтером должны строиться с учетом этого фактора. Осознайте эту ответственность и подойдите к инициативе «перестрахования» с пониманием.

Причины проблем взаимодействия с бухгалтерией

- Неквалифицированные бухгалтеры. Сегодня не редкость, когда ведущий бухгалтер компании знает очень мало об основах бухгалтерского учета. Как ни странно, прохождение курса бухгалтерского учета может помочь занять эту должность тем, кто не имеет высшего образования. Основная причина такого административного решения заключается в том, что руководители выбирают бухгалтера, который лучше всего соответствует их потребностям. Наши бизнесмены заинтересованы в способности доверять бухгалтерам, а не в их квалификации.

- Руководство и сотрудники компании имеют низкую квалификацию. Руководству не хватает базовых знаний по бухгалтерскому учету, что приводит к ситуации, когда мало усилий прилагается для обучения сотрудников бухгалтерскому учету. Действительно, многие работники не особенно заинтересованы в знаниях в этой области. В результате бухгалтеры часто вынуждены готовить все «первичные счета». Это связано с тем, что в противном случае при подготовке документов регулярно допускаются серьезные ошибки.

- Объем работы и обязанности бухгалтеров выросли непропорционально их зарплате. Компании растут, обороты увеличиваются, количество документов и отчетов растет. А зарплаты бухгалтеров остаются на прежнем уровне. В этом секторе даже премии применяются редко. Конечно, с другой стороны, бухгалтер перестраховывается, чтобы защитить себя от ошибок. Прибыль компании для него вторична. С другой стороны, из-за высокой загруженности обработка первичных документов и оплата счетов откладываются на «последний случай». Для бухгалтера отчеты стоят на первом месте.