Отказ ис получателя в приеме платежа

Как вы знаете, система Тинькофф Банка позволяет оплачивать коммунальные услуги, предоставляемые жителям различными государственными, коммунальными и частными компаниями; войдите в личный кабинет на сайте или в приложении Тинькофф, выберите модуль Оплата коммунальных услуг оплатить необходимую услугу.

Если платеж ошибочен, вы получите отказ от информационной системы Tinkoff в приеме платежа получателя коммунального счета. Такой отказ может быть вызван следующими причинами

- Неверная информация о платеже за импорт. Это может быть ошибка в текущем счете бенефициара, PSRN, PSRN, отсутствие номера лицевого счета, недостаточный платеж и т.д.

- На банковском счете плательщика нет необходимых средств для получения платежа.

- Плательщик не имеет права контролировать свой счет.

- Подозрительный характер сделки. Если автоматизированные системы считают платежи подозрительными, они могут заморозить их до выяснения условий. Это может отмечать незаконные операции, часто в случае счетов с несколькими платежами за короткий период времени.

- Счета плательщиков открываются по запросу государственных органов (например, сотрудников исполнительных органов, Федеральной налоговой службы, судов и т.д.).

Давайте рассмотрим, как решить проблему и избавиться от отказа ИБ принимать платежи получателей в пользу Тинькофф Банка.

к содержанию ↑Внимательно проверьте реквизиты платежа

Во-первых, определите правильные реквизиты платежа, который система Тинькофф отказалась оплачивать. Убедитесь, что данные получателя верны и что сумма зарегистрирована правильно. Если назначение платежа и количество лицевых счетов зафиксировано полученной коммунальной услугой.

Если обнаружена ошибка, введите правильный пункт и повторите платеж.

к содержанию ↑Убедитесь в наличии достаточного количества средств на счету

Также убедитесь, что на счете достаточно денег. При необходимости обновите учетную запись и повторите операцию.

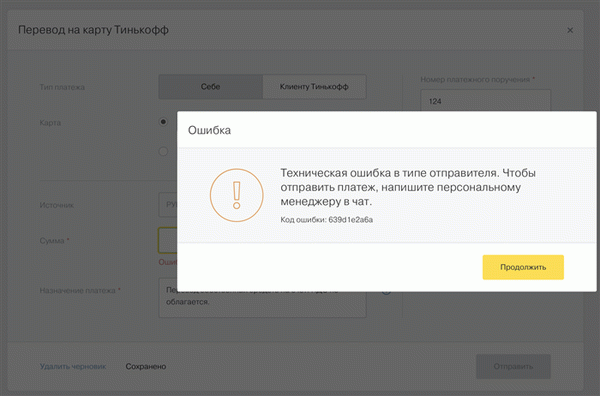

Свяжитесь с поддержкой банка

Если вы получили отказ от Tinkoff в приеме платежа бенефициара, вам следует обратиться в службу поддержки вашего банка и уточнить причину отказа. Ваш счет мог быть заблокирован банком по ряду причин, перечисленных выше. Чтобы разблокировать его, вам нужно будет предоставить банку необходимые документы, подтверждающие законность действий и операций по вашему счету.

Это можно сделать, позвонив на бесплатную телефонную линию Тинькофф по номеру 8-800-555-777-8 или обратившись в чат поддержки.

к содержанию ↑Обратитесь в компетентные органы

Если аккаунт был заблокирован по решению компетентных органов (например, сотрудников правоохранительных органов, налоговых органов), вам необходимо обратиться в эти органы для разблокировки аккаунта. С самого начала разблокируйте счет и, если необходимо, отправьте им необходимую документацию и попросите разблокировать счет.

Статус платежа в «Сбербанк Онлайн»

Статус платежа « Черновик »

Это означает, что закон о переводе не был завершен, и заявление было передано в стандарт оплаты/перевода, полностью или частично завершенное.

Вы можете просмотреть список созданных стандартов и завершить перевод средств с использованием этих стандартов через раздел «Мои стандарты».

Иные статусы платежного поручения в «Сбербанк Онлайн»

Проверить статус платежа в Сбербанке онлайн можно в разделе «История транзакций».

В дополнение к ценам, указанным выше, вы также можете найти

- Выполнено», когда клиент или сотрудник банка составил личный финансовый план

- ‘Выполнено банком’ — документ был автоматически проверен и процесс отправлен.

- ‘Ожидает обработки’ означает, что документ не был обслужен в нерабочее время. Он будет обработан на следующий рабочий день.

- ‘Приостановлен’ — указывает на то, что личный финансовый план был приостановлен владельцем счета или сотрудником банка.

Настройка функции подтверждения операций в колл-центре

Если пользователь сам установил такие ограничения, также требуется подтверждение статуса транзакции через колл-центр. Это требование распространяется не только на переводы и операции между одними и теми же счетами в соответствии со стандартом, подтвержденным колл-центром.

Как установить это ограничение в Сбербанк онлайн

- [Войдите на вкладку Настройки.

- Выберите «Лимиты расходов на переводы и платежи».

- Активируйте нужную опцию в разделе «Подтверждение перевозки и оплаты в контактном центре независимо от каждого дня».

- Одноразовый пароль отправляется на ваш номер телефона.

- Появится всплывающее окно.

- Убедитесь, что данные в SMS-сообщении соответствуют тексту на экране.

- В строке окна необходимо ввести полученный код для подтверждения заявки.

к содержанию ↑Подтверждение ограничений также можно найти в истории операций Сбербанка онлайн. Если перевозка и оплата ограничены, суточное ограничение не может быть изменено. Это ограничение можно отключить только в центре связи.

Как перевести крупную сумму, минуя call-центр

Чрезмерные стандарты требуют только одного подтверждения от колл-центра. Затем сохраненные данные можно использовать для перевода крупных сумм без обращения к оператору банка.

В Сбербанк Онлайн вы можете отключить опцию, при которой система запрашивает дополнительное подтверждение перевода через колл-центр. В разделе «Настройки», в той же секции «Транспортные подтверждения…». необходимо отключить опцию «Подтверждение транспорта с помощью карт и счетов других лиц и организаций».

к содержанию ↑Здесь в графе «Ежедневно для перевозки и оплаты» укажите максимальную сумму, которая может быть переведена со счета сверх лимита, установленного банком; изменение подтверждается с помощью SMS-кода.

Значение статуса платежа в «Сбербанк бизнес Онлайн»

- ‘Ошибка контроля’ означает, что документ был сохранен, но при заполнении поля произошла ошибка. Затем форму можно обработать.

- ‘Создан’ — все поля заполнены правильно, и документ сохранен. Форму можно редактировать, подписывать, удалять или удалять.

- ‘Введение’ — документ был проверен, сохранен и заполнен бухгалтерской программой. Формы также можно обрабатывать, подписывать или удалять.

Существуют также ситуации с подписями, возникающие на этапе подписания документа; в таких случаях в Сбербанке статус платежа: «частично подписан», когда некоторые подписи отсутствуют, «частично подписан», когда некоторые подписи отсутствуют, «частично подписан», когда некоторые подписи отсутствуют.

- «частично подписанные», когда некоторые подписи отсутствуют, и

- ‘Подписано’, когда документ заверен полным порядком подписей и может быть отправлен в банк.

Знание цены статуса обработки помогает исправить ситуацию как можно скорее.

- ‘Отправлено’ — документ отправлен в банк, но еще не принят.

- ‘Delivered’ — это промежуточное состояние, указывающее на то, что заказ был доставлен. Банк может принять или отклонить его;.

- «Приемлемо» — когда документ проверен и готов к исполнению, и

- «Исключено» — когда документ поступает в систему банка; и

- ‘Rejected by ABS’ — процесс был отклонен в результате автоматического контроля. Чтобы выяснить, в чем проблема, необходимо дважды щелкнуть на платежном поручении и в открывшемся окне перейти на вкладку «Банковская информация».

- ‘Выполнено’ — Статус. Это означает, что заказ был обработан банком.

Требования к интерфейсу провайдера

Процесс платежа

Обработка заявки на каждом из этих этапов должна осуществляться провайдером со своей стороны.

Правила обработки запросов

При обработке запроса из Информационной системы QIWI провайдер должен выполнить запрошенную транзакцию и передать данные в виде XML-документа коду выполнения транзакции (если требуется). Провайдер должен сопоставить все ошибки, которые приводят к приложению, используя список кодов ошибок, и вернуть соответствующий код в метке ответа.

Коды ошибок могут быть фатальными или нефатальными:.

- Фатальная ошибка означает, что одна и та же ошибка повторяется в 100% случаев при повторном обращении к приложению с теми же параметрами. В этом случае информационная система QIWI прекращает обработку запроса клиента и завершает работу с ошибкой.

- Нефатальная ошибка означает повторение приложения с теми же параметрами через некоторое время, что, возможно, приведет к успеху. Если возникает нефатальная ошибка, информационная система QIWI повторяет запрос и увеличивает пространство до тех пор, пока либо операция не будет выполнена, либо не возникнет фатальная ошибка, либо не истечет время жизни платежа (24 часа).

Например, отсутствие соединения с сервером провайдера является нефатальной ошибкой. Отсутствие ярлыков, на которые отвечают, является фатальной ошибкой.

Список кодов ошибок указывает на то, что ошибка является фатальной.

к содержанию ↑Проверка статуса абонента в информационной системе провайдера

Поставщик при получении запроса:.

- Контролирует присутствие абонентов, использующих идентификатор, указанный в базе данных.

- Проводит внутренний аудит личности и суммы платежа в соответствии с приемлемой логикой пополнения лицевых счетов через платежную систему.

Параметры запроса

Пример приложения с дополнительными параметрами

| Параметр | Описание. |

|---|---|

| Делегация. | Обязательный параметр. Идентификатор вопроса: Подписаться на проверку счета. Всегда равен контролю. |

| txn_id. | Обязательный параметр; идентификатор платежа в информационной системе QIWI; информационная система поставщика не должна содержать два успешно интегрированных платежа с одинаковым идентификатором платежа. Если TXN_ID уже применяется в информационной системе провайдера, провайдер должен вернуть результат предыдущего применения. |

| Счет. | Требуемый параметр. Идентификатор абонента в информационной системе поставщика услуг. |

| Сумма | Обязательный параметр. Всего сделок |

| тип оплаты. | ID услуги, предоставляемой провайдером (используется, если провайдер предоставляет более одной услуги) |

| prv_id. | Внутренний идентификатор провайдера в информационной системе QIWI (используется для унификации) |

| data1, data2, … , datan | Дополнительные параметры, отправляемые провайдеру |

| счет1, счет2, … , счет | Номер дополнительного счета абонента в информационной системе провайдера |

Параметры ответа

Примеры ответов с дополнительными параметрами

| ‘tag’, ‘tag’, ‘tag’, ‘tag’, ‘tag’, ‘tag’, ‘tag’. | Описание. |

|---|---|

| OSMP_TXN_ID | Необходимый параметр; идентификатор транзакции в информационной системе QIWI (TXN_ID из приложения) |

| Результат | Требуемый параметр. Код результата транзакции. Возвращает 0, если платеж авторизован. |

| Комментарий. | Комментарий к сделке. |

| Поле. | Этикетка, содержащая информацию об абоненте или транзакции. |

| поля.

поле1, … , поля. полеN |

Параметры, содержащие информацию |

| поля.

поле1. тип, … , поля. полеN. тип |

Тип параметра. Доступны следующие типы параметров: disp — информация, отображаемая клиенту при оплате (если тип не указан, по умолчанию) — info — информация, хранящаяся в информационной системе QIWI — prt-data — текст, печатаемый на чеке при оплате (используется только для платежей ASO) |

| поля.

поле1. имя, … , поля. полеN. имя |

Имя параметра. Если не указано, то имя disp1.

dispN (в зависимости от серийного номера поляN) |

| pay_id. | Информация о портале провайдера, на котором зарегистрирован платеж. Информация о том, какой портал может быть выбран, определяется при тестировании взаимодействия с информационной системой QIWI. |

Регистрация платежа

После получения запроса провайдер пополнит баланс абонента на указанную сумму.

Ежедневная сверка

К 10:00 по московскому времени система создает и отправляет электронный реестр приемлемых платежей за предыдущий день.

Регистр представляет собой текстовый файл и имеет следующую структуру.

Первая строка содержит заголовок.

Вторая и последующие строки содержат информацию о платеже.

Последняя строка содержит общее количество регистров и сумму платежа.

Поля разделяются символом компиляции и могут состоять из точек для дробной части количества, Москвы для даты/времени, символов X0D X0A для перевода строки или только X0D. Например:.

12345678 20. 08. 2021 12:13:14 0957000059 123. 45

12345678 20. 08. 2021 13:22:34 8002000059 0. 01

12345678 20. 08. 2021 14:55:11 9161234567 123. 01

12345689 20. 08. 2021 14:55:12 0732123456 1000. 00

В реестр в информационной системе QIWI включаются только успешно завершенные платежи.

Платеж считается подтвержденным, если он получен как в электронном сообщении, так и в реестре.

Для уточнения статуса и принятия решения необходимо связаться с сотрудником отдела коммуникаций Qiwi, к которому относится договор, до 12:00 в день получения реестра.

- В регистре информационной системы провайдера оплата не производится.

- Реестр содержит платежи, которые не существуют в информационной системе провайдера.

- Реестр не получен до указанного времени (до 10 утра).

Дополнительные возможности авторизации запросов

В запросе на вход провайдер может указать логин и секретный пароль, используемые для авторизации запросов QIWI.

Ввод и пароль отправляются в соответствии со стандартными правилами базовой аутентификации для HTTPS-приложений.

- В приложение добавляется заголовок HTTP-аутентификации.

Заголовок представляет собой основную строку (с пробелами), сопряженную с base64-кодировкой ‘login: password’.

к содержанию ↑Также поддерживается одобрение приложений SSL-сертификатом клиента. Для этого необходимо указать необходимость такой авторизации в запросе на вход в систему.

Концепция, участники процесса и где она используется

Возврат — это протест или проблема транзакции, которая начинается с клиента банка и проходит через процесс последнего.

Проще говоря, если клиент заплатил своей банковской картой за товар или услугу, но его права каким-то образом нарушены во время получения, он имеет право попросить банк отменить транзакцию и получить свои деньги обратно.

В процессе оспаривания платежа участвуют пять частей

- Владелец банковской карты, с которой был произведен платеж, должен быть оспорен.

- Банк-эмитент, выпустивший банковскую карту.

- Платежная система, к которой подключена карта: Visa, MasterCard, МИР.

- Бенефициар или банк-покупатель, которому был произведен платеж за товары или услуги.

- Юридические лица, имеющие счет в реимбурсирующем банке и являющиеся получателями платежа покупателя.

Чарджбэк не является банковской услугой. Это инструмент, предлагаемый платежными системами своим клиентам. Наиболее популярными являются Visa, MasterCard и «Мир». Этот инструмент позволяет клиентам защитить свои интересы в спорных ситуациях.

Не все пользователи банковских карт знают об этой функции. А банки фактически не распространяют этот процесс, рассчитывая на то, что население имеет низкий уровень финансового образования. Они не заинтересованы в этом, потому что не получают комиссионных за свою работу. Однако они могут быть оштрафованы платежной системой.

Весной 2022 года эта проблема стояла особенно остро: массовые отмены рейсов, закрытие границ, аннулирование туристических купонов и невозможность добраться до забронированных отелей. Многие люди активизировали поиск информации о возврате денег и узнали о погашении сборов.

- Интернет-магазин,.

- Платежи не производились по карте.

Восприятие клиентами процесса разрешения споров оставляет желать лучшего. Процедуры и механизмы определяются правилами Visa, MasterCard и MiR Payment Systems. В первых двух они приводятся в многостраничных документах на английском языке и меняются несколько раз в год; что касается MIS, мы не смогли найти Приложение 6 правил MIS, в котором описывается процесс возврата долга.

к содержанию ↑Возвращение правил платежных систем

Процесс оспаривания транзакции описан в документе, подготовленном платежной системой. Правила практически идентичны. Существуют различия в сроках и причинах принятия возмещения по претензиям.

Visa

Подробности процесса возврата возмещения по картам Visa:.

- Минимальная сумма для возмещения — $25.

- Срок получения денег — 60-180 дней, в зависимости от причины обращения.

- Максимальный срок, в течение которого вы можете попросить банк оспорить платеж, составляет 120 дней. Он может быть продлен на срок до 540 дней по соглашению между платежной системой и банком-эмитентом.

В заявлении клиент должен сообщить причину общения с банком-эмитентом — Visa составила регулярно обновляемый список, и перед подачей заявления рекомендуется проверить последнюю версию.

Существует четыре причины для жалоб

- Мошенничество.

- Разрешения.

- Ошибки редактирования.

- Потребительские различия.

к содержанию ↑Каждая группа содержит несколько причин. Например, четвертый — «не оказана услуга/не предоставлен товар», «неоднократные отмены транзакций», «не соответствует описанию или бракованный товар/услуга» и т.д.

MasterCard

Возможность чарджбэка с MasterCard:.

- Срок подачи заявления о споре составляет 45-120 дней.

- Если заявление отклонено, дело может быть передано в арбитражный отдел платежной системы в течение 45 дней. На его решение также можно повлиять в течение 45 дней.

- Существуют ограничения на привлекательность финансовых и инвестиционных операций (торговля, инвестирование и азартные игры).

- Минимальная сумма не взимается, как в случае с Visa.

Список оснований для обжалования не сильно отличается от списков других платежных систем.

В комплекте:.

- внесение изменений в транзакцию доставки; и

- товары, которые не соответствуют описанию или являются дефектными, то

- Не предоставленные товары или услуги; и

- Объемы транзакций различны.

- Авторизация карты не получена.

МИР

МИР — российская платежная система, но это не облегчило доступ к информации. Юридические фирмы, предлагающие услуги по возмещению гонорара, обращаются к Приложению 6 Правил платежной системы MIR. Однако это приложение не удалось найти в официальных источниках.

Мы не решаемся публиковать неподтвержденную информацию из статей в интернете по вопросу споров по карте «Мир». Мы убеждены, что можем руководствоваться вышеупомянутыми Правилами иностранной платежной системы. Маловероятно, что мы изобрели что-то новое.

к содержанию ↑Механизмы и этапы возврата к запрету

Механизм опротестования сделок координируется следующими документами

- Правила платежных систем.

- Специфические банковские условия обслуживания. Они могут, например, устанавливать свои собственные сроки подачи заявок.

Обратите внимание, что банки будут налагать штрафы в случае обнаружения причастности клиента к спорной транзакции или нарушению условий использования карты. Например, в Тинькофф Банке штраф составляет 1 000 рублей.

Этапы рассмотрения спора одинаковы для всех платежных систем.

Этап 1: Попытайтесь урегулировать свои разногласия непосредственно с продавцом.

Шаг 2: Подготовьте документы для обращения в банк-эмитент карты.

Это ваше доказательство. Без этого все банки будут отказываться от продвижения процесса спора. Достаточно копии договора, снимка описания товара/услуги на сайте, всех доказательств, перечисленных на этапе 1, фотографии испорченного товара и т.д.

Этап 3: представление лечения.

Образцы лучше всего запрашивать в банке-эмитенте. Я разговаривал с сотрудником банка, который рекомендовал не использовать такие фразы, как «я верну деньги», «отменить операцию» или «получить компенсацию». Они могут быть немедленно отклонены.

Термин «возврат платежей» известен не всем сотрудникам. Правильный термин — «протест сделки» или «оспаривание сделки».

Шаг 4: Возврат платежей.

Клиенты не участвуют в этом процессе. Данный банк управляет правилами платежной системы и обязывает банк-эквайер выплатить требуемую сумму. Затем банк-эквайер блокирует деньги со счета компании.

Если компания не согласна, она уведомляет банк и направляет доказательства. Их извлекают издатель и покупатель. В результате деньги возвращаются на счет, клиенту отказывают или дело передается в платежную систему.

Стадия 5: Арбитраж.

Если стороны не пришли к соглашению, это осуществляет платежная система. Если клиент не согласен с отказом, необходимо подготовить дополнительные доказательства достоверности и повторно обратиться в банк-эмитент в течение 45 дней. Это перенаправляет документ в платежную систему.

Суд является последней инстанцией, принимающей решение о разнице.

к содержанию ↑Что это значит и как поступать в этой ситуации?

Являясь инновационной банковской системой, «Тинькофф» предлагает пользователям возможность оплачивать коммунальные услуги различных компаний, не выходя из дома. Процедуры транзакций являются типичными.

- авторизуйте заявку в офисе или на официальном сайте физического лица, и

- Обратитесь в отдел платежей

- Выберите коммунальную службу, и

- введите необходимые данные и

- произвести оплату.

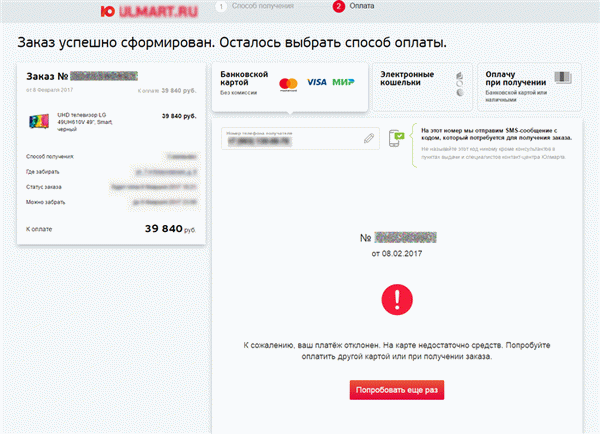

Если транзакция не удалась, система Tinkoff отклонит ее. Причина неудачной транзакции:.

- Неверная информация о платеже в случае ручной регистрации (неверный счет, например, бенефициара, НДС, PSRN или сумма платежа). В этом случае деньги сразу же возвращаются на карту, напр.

- На счету плательщика недостаточно денег.

- Плательщик не имеет права распоряжаться счетом.

- Тинькофф» проверил подозрительные транзакции (которые могут возникнуть, когда на счету много платежей за короткий промежуток времени).

- счет был заблокирован сотрудниками исполнительных органов, Федеральной налоговой службы, судами или другими органами.

Если другой способ оплаты недоступен, сначала необходимо тщательно проверить реквизиты платежа (счет получателя, налоговый номер, PSRN) и наличие необходимой суммы на счете. Затем повторите операцию.

Если счет заблокирован государственными органами, необходимо предоставить в службу поддержки банка документы, подтверждающие законность операции по счету.

СледующаяЕсли все эти действия не привели к успешной транзакции, необходимо позвонить по телефону 8-800-555-777-8 unbilled или обратиться в службу поддержки банка с помощью приложения или официального сайта.