Недостача при инвентаризации проводки

Распространено заблуждение, что ведение реестра и запасов — это прерогатива некоторых дистрибьюторов — розничных торговцев, предприятий и заводов. Фактически, все организации, и даже частные МЭС, муниципальные или благотворительные, обязаны регулярно управлять всеми запасами в связи с их наличием.

Пересчету подлежит весь инвентарь, который включает мебель, приборы, документы и даже канцелярские принадлежности. В зависимости от того, подготовлено ли тело, чеки программируются (раз в месяц) или не оплачиваются. Для создания плана составляется расписание, в соответствии с которым ответственный за переподтверждение выполняет переподтверждение.

Причины, которые могут повлиять на внеплановые фондовые контракты

- Стихийные бедствия — пожары, наводнения, разрушения, пожары или наводнения, вызванные работниками, …

- Продажа бизнеса или вхождение в акционерную структуру, приход новых соучредителей — изменения в уровнях управления могут привести к необходимости найти точный баланс.

- Кража, подозрение в краже, юридические или исследовательские процедуры.

Поэтому проверки могут быть инициированы по разным причинам. Однако одно остается главным. Должен быть издан приказ о проведении процедуры, определяющий дату и ответственных лиц.

к содержанию ↑Что такое недостача при инвентаризации

Каждый казначей компании обычно боится этого термина. Это связано с тем, что при недостатке гораздо труднее спастись, чем при избытке. Однако обнаружение нехватки продуктов или материалов почти всегда происходит во время инвентаризации.

Недостаток запасов — это отсутствие нужного количества, товаров, мебели, элементов, принадлежащих учреждению и учтенных в переписи. Чтобы провести чек, сначала все должно быть зарегистрировано в бухгалтерских книгах, отражено в бухгалтерских документах. Только после этих шагов можно проводить перепись населения и сверку.

Еще одной особенностью этого процесса является отображение значений объектов. Если в отделе теряется компьютер, то материально ответственному сотруднику компенсируются затраты на его восстановление. По этой причине бухгалтер всегда учитывает стоимость при проведении инвентаризации.

В аптеках также существуют свои правила. Лекарства приобретаются по себестоимости, но фармацевт или лицо, ответственное за дефекты в аптеке, при проверке запасов может выставить полную розничную цену. Ситуация такая же, как и в магазине.

Это связано с тем, что недостачи считаются убытками. Владелец теряет не только цену покупки, но и деньги, которые он мог бы получить при продаже.

Упущения включают в себя переделку продуктов, сломанные предметы и разбитую посуду. Обычно эта категория возникает в счете и удаляется как выход. Может потребоваться компенсация.

от официантов за разбитые стаканы, поскольку они несут за них ответственность. Однако если поврежденные товары все же проданы, но цена снижена, разница между полным и окончательным чеком рассматривается как недостача.

Готовые решения для всех направлений

Автоматизация с помощью мобильных устройств ускоряет работу складского персонала. навсегда устранить ошибки при получении, отправке, складировании и перемещении товаров.

Мобильность, точность и скорость товаров в сфере продаж и складирования позволяют не потерять дату продажи, которая является получением запасов и товаров.

Обязательная маркировка товаров — это возможность для каждой организации исключить 100% поступлений на склады, которые являются контрафактными, и выявить цепочку поставок от производителя.

Скорость и точность получения квитанций и передачи товаров на склад являются краеугольными камнями бизнеса электронной коммерции. Начните использовать более эффективные мобильные инструменты.

Повышение точности картотеки активов органа и уровня контроля над хранением и распределением каждого предмета. Мобильный учет снижает вероятность кражи и естественной убыли.

Применение автоматизации с помощью мобильных телефонов для учета инвентаризации повышает эффективность продуктивного бизнеса.

На каждом этапе цепочки поставок RFID-товары впервые готовы в России.

Исключите ошибки при сравнении и считывании специальных налоговых продуктов с помощью инструментов учета с мобильного телефона.

Став аккредитованным партнером Cleverence, ваша компания сможет выйти на новый уровень решения проблем на территории ваших клиентов…

Использование новейших мобильных средств инвентаризации. Повысьте скорость и точность своих бизнес-процессов.

к содержанию ↑Причины возникновения нехватки

Менеджеры не должны негативно относиться к подведению итогов из-за негатива и непонимания, не из-за плохой работы, а по причинам, не связанным с самими работниками. Их следует принимать во внимание. Причины, по которым баланс не отображается:.

- Кража. Часто очень трудно доказать, особенно при отсутствии камер видеонаблюдения.

- Срочные нужды — пожар, наводнение, повреждение коммуникаций (круглосуточное отключение электричества, многие продукты в холодильниках портятся).

- Стоимость дефектов и порчи товаров. За тестирование одежды деньги не взимаются, но она может испачкаться или порваться во время размещения. Они должны быть удалены.

- Неправильно в продаже. Иногда товары, особенно товары без штрих-кодов, путают.

- Лица, ответственные за нехватку запасов, могут ошибиться в расчетах и записать неверные данные.

к содержанию ↑Все упомянутые причины расположены в разном порядке, поэтому необходимо проанализировать, что именно вызвало дефицит в первую очередь. Как правило, все ответственные лица пишут объяснение по каждому случаю.

Порядок оформления дефицита

Первым шагом является сбор всех операций, включая отчеты об инвентаризации и товарные чеки. На основании этого составляется и подписывается постановление о выдворении.

С другой стороны, если затраты слишком высоки или повреждено большое количество товаров, проводится внутреннее расследование для определения халатности или кражи.

Не все так тщательно просчитывается. Любая сумма может быть зарегистрирована как выход, так как существуют определенные запасы, которые не рассчитываются как специальный коэффициент затрат.

к содержанию ↑Существует еще один вариант учета недостачи — сокрытие нарушителем. Обычно эта сумма вычитается из зарплаты нарушителя. Это делается, если ошибка доказана.

Последствия для материально ответственного лица

Менеджер по переписи готовит описательную записку для своего непосредственного начальника. Обычно этот документ должен быть передан руководителю в течение двух дней после подачи заявления, сразу после проведения аудита счетов.

На основании этого документа принимается решение либо о взыскании с компании, либо об удержании убытка с работника. Вердикт выносится в соответствии с признанием доли вины работника.

Как удержать недостачу с виновных лиц

Последствия могут быть серьезными, вплоть до уголовного наказания и возмещения ущерба. Наиболее вероятно, что санкции будут применены к директорам и старшим бухгалтерам. Уровень финансовой ответственности обсуждается при приеме на работу и фиксируется в договоре.

Иногда ответственность может быть коллективной или частичной. Дефицит затем устраняется всеми сотрудниками.

Дефицит вычитается из заработной платы. Во-первых, мнение администрации, основанное на результатах проверки и определении вычетов. Затем эта сумма вычитается из следующей зарплаты.

к содержанию ↑Если виновник в этот момент находится в процессе увольнения, долг вычитается из последней зарплаты. Если работник отказывается платить, он может быть привлечен к ответственности.

Порядок удержания

- Верификация.

- Через решение о взыскании недостачи с виновного лица, учет материалов, обнаруженных при инвентаризации.

- Официальное уведомление работника о будущих заявлениях.

- Удержание заработной платы без удержания более 20% от единовременной суммы.

В случаях отсутствия по причине серьезных проступков, заявление об увольнении может быть написано по соответствующей статье.

Оформление сличительных ведомостей

Это одна из предложенных работ.

- Форма ИНВ-19.

- единый переписной документ с параметрами для сравнения активов.

Если после процесса инвентаризации обнаруживается расхождение, оно рассчитывается по стоимости, указанной в бухгалтерской книге при регистрации баланса.

Списание недостачи товаров в результате инвентаризации

Нормативное регулирование

На дату завершения запасов агентство обязано признать потерю товаров по себестоимости.

- DT 94 KT 41 — отражена недостача товаров.

Убыток можно отнести к существенным расходам по налогу на прибыль по правилам физического ущерба (ст. 7 п. 7 НК РФ).12. 11. Критерии, утвержденные Постановлением 2002 г. N 814. Правила применяются только в том случае, если они установлены для конкретного продукта в конкретной отрасли.

В бухгалтерском учете (БУ) ущерб в пределах предельной нормы естественного ущерба исключается в затратах на производство или реализацию.

- DT 20 (23, 25, 26, 44) KT 94 — урон в пределах правила естественного урона снимается.

Если критериев нет, то вся недостача является излишней и с виновника должна быть взыскана в полном объеме.

В бухгалтерском учете, если виновник не найден, сумма недостачи относится на финансовые результаты организации (п. 30 Приказа Минфина России от 28. 12. 2001 N 119Н): см.

- DT 91. 02 kt 94 — удаляются недостачи, превышающие правила по физическим потерям.

В налоговом учете (НУ) расходы в виде недостачи товаров (без вины) учитываются как внереализационные расходы, относимые на убытки (Налоговый кодекс, ст. 5, ст. 2, 265).

- Приостановление предварительного расследования; и

- прекращение уголовного дела.

Восстановление НДС

Нужно ли восстанавливать НДС при снятии убытков со склада?

Этот вопрос открыт для длительных дебатов. Удаление запасов из-за недостачи не относится к случаям, когда необходимо восстановить НДС (ст. 3, ст. 170 НК РФ), однако налоговые органы неоднократно заявляли о необходимости восстановления налога (19. 05 документа Минфина. 2010. n 03-07-11/186, 21. 01. 2016 до n 03-03-06/1/1997).

Однако в 2018 году ФНС выпустила серию писем от аудиторов, в которых выразила противоположную позицию. Поэтому можно сказать, что мнение ФНС уверенно склоняется в сторону налогоплательщика.

В то же время преждевременно однозначно заявлять об отсутствии налогового риска в случае взыскания НДС. В то же время, в случае предъявления претензий со стороны налоговых органов, шансы на победу в суде очень высоки.

Если вы хотите восстановить НДС, рекомендуем прочитать подробнее о восстановлении НДС при вывозе запасов

к содержанию ↑Учет в 1С

- Фактическая стоимость поврежденного или отсутствующего инвентаря.

На основании отчета о запасах бухгалтер отражает недостачу в учете. Это означает удаление книжных товаров из конца инвентаризации.

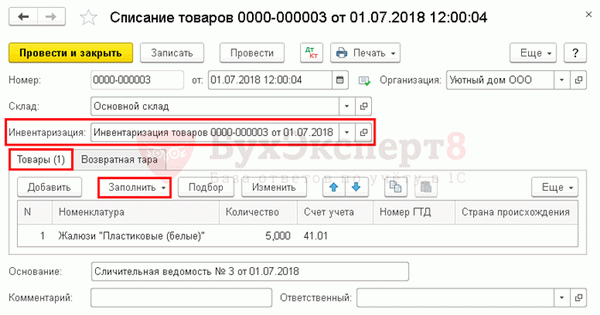

На основании документа «Товарная опись» необходимо создать документ об удалении товара

- срок действия акции, срок действия

- Склад — место хранения товаров, признанных недостающими, и

- Инвентаризация — документ переписи запасов.

[Вкладка «Товары» заполняется автоматически. Данные переносятся из документа Инвентаризационная опись с помощью кнопки Готово.

- Номенклатура — пластик глухой (белый) из номенклатурного перечня товаров исключить.

- Количество — 5, количество удаляемых запасов, от

- Счет — 41. 01 «Инвентаризация товаров» автоматически дополняется при указании инвентаризации на основании регистра счетов номенклатуры.

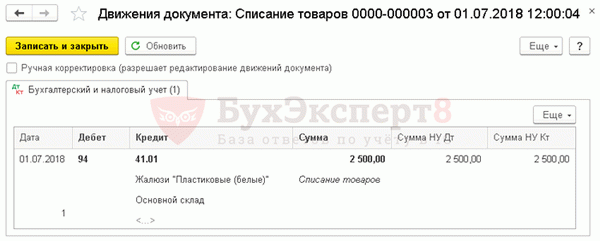

Проводки по документу

В документе создается проводка.

- ДТ 94 КТ 41. 01 — Амортизация недостачи товаров по фактической (учетной) стоимости.

Документальное оформление

Агентство должно утвердить форму основного документа, включая документ удаления товара.1с, используется форма Форг-16 Удаление товара.

Форму можно распечатать, нажав кнопку Печать — Заявление о декларации (For g-16) Документ об удалении.PDF

Отражение недостачи в составе расходов

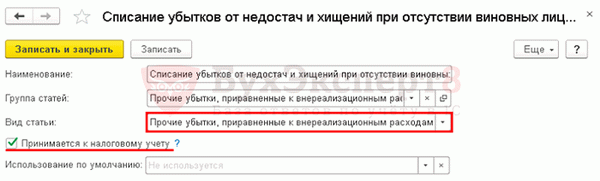

- БУ — в составе прочих расходов (п. 30 Инструкции по бухгалтерскому учету материальных запасов, утвержденной приказом Казначейства от 28. 12. 2001 N 119н)

- Внереализационные расходы — в составе внереализационных расходов, соответствующих убыткам (пп. 5 п. 2 ст. 265 НК РФ).

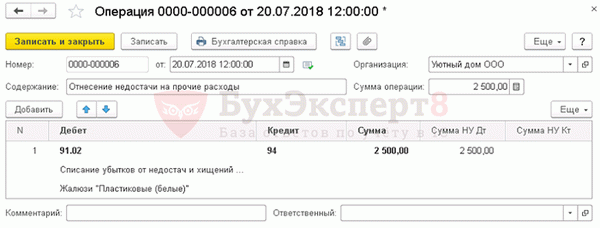

Для того чтобы визуализировать недостачу товаров в расходах, через функцию (Бухгалтерский учет) создается документарная операция, зарегистрированная вручную.

В поле путем перечисления даты вынесения решения, подтверждается отсутствие виновного.

- Расходы — 91.02 «Прочие расходы»,.

- Компьютеры — устранение повреждений вследствие дефектов или кражи; поломка; прочие расходы; прочие виды доходов и расходов; виды позиций — прочие потери, не являющиеся операционными расходами; прочие расходы; прочие расходы; прочие расходы.

- Кредит — 94 «Убыток и утрата ценностей».