Лимит стоимости основных средств 2024

Условия перехода на УСН

Суть специальных налоговых режимов в том, что они подходят не всем. Тем, кто хочет перейти на упрощенный бухгалтерский учет, необходимо проверить себя по следующим пунктам

- Структура бизнеса (соответствующие компании).

- Вид деятельности.

- Уровни дохода.

- Количество сотрудников.

- Остаточная стоимость основных средств.

Сосредоточьтесь на каждом из них.

Подходящая структура бизнеса

Не может быть переведена на упрощенную систему налогообложения (ст. 3, раздел 346.12 Налогового кодекса).

- Отраслевые организации.

- Организации, в которых другая организация владеет более 25% акций (за некоторыми исключениями). Например, если ООО учреждено двумя учредителями: другим ООО и одним физическим лицом — и их доли равны 50%.

- Иностранные организации. Это иностранные юридические лица, предприятия и иные хозяйственные общества, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства этих иностранных и международных организаций, созданные на территории России (ст. 11 Налогового кодекса РФ).

Разрешенные на УСН виды деятельности

Налоговый кодекс (статья 346. 12, пункт 3) определяет перечень видов деятельности, на которые распространяется упрощенный налоговый режим; с 2024 года в этот перечень входят производители, оптовые и розничные продавцы ювелирных изделий и других драгоценных металлов. Это новые запрещенные виды деятельности в контексте упрощенного налогового режима.

В противном случае список остается неизменным. Например, они не могут перейти на упрощенный режим налогообложения.

- Ломбарды.

- Производители продукции, облагаемой специальными акцизами. Исключения — виноград без обязательств, вино, игристое вино, виноградники, при производстве винограда собственного производства.

- Нотариусы и адвокаты.

- Микрофинансовые организации (IMX).

Лимит по доходам — 123,3 млн рублей

Для перехода на упрощенный режим налогообложения с 2024 года установлен лимит выручки в размере 133,3 млн рублей. Этот показатель должен быть рассчитан за первые девять месяцев 2022 года. Если выручка компании за этот период окажется выше, она не сможет перейти на упрощенную систему налогообложения с 2024 года.

При расчете показателя компания получает выручку (прибыль) от НДС и специальных акцизов с продаж и внереализационных доходов.

Предпринимателям не нужно рассчитывать свой доход за девять месяцев в году. При переходе на специальный налоговый режим на них не распространяются пороговые значения дохода. Однако после перехода на упрощенный режим налогообложения они должны будут контролировать уровень своих доходов так же, как и предприятия.

Ниже описаны суммы, которые имеют право получить действующие плательщики упрощенной системы налогообложения.

Сумма в размере 133,3 млн рублей появилась следующим образом Первоначально установленный в Налоговом кодексе порог в 112,5 млн. рублей был умножен на коэффициент по умолчанию для этого года — 1, 096. Это 01.

02. 2021 № 03-11-06/2/5885. представители налоговой службы с этим согласились (см.

письмо № 16-17/170044 Управления ФНС по г. Москве от 16. 11.

2021). Однако позднее Министерство финансов высказало противоположную позицию (письмо № 03-11-06/2/95943 от 26. 11.

2021): лимиты должны быть скорректированы на основе дефляции в следующем году. Согласно плану, коэффициент на 2024 год составит 1, 257. Это означает, что новый лимит равен 141,41 млн рублей.

Однако безопаснее сосредоточиться на более строгом показателе в 103,3 млн рублей, хотя новых разъяснений от Минфина не последовало. Упрощенная система налогообложения не может применяться, если доходы выше.

к содержанию ↑Лимит по количеству работников — 100 человек

Максимальная средняя численность работников, переходящих на упрощенную систему налогообложения, составляет 100 человек. Это требование касается как организаций, так и индивидуальных предпринимателей.

Это число должно быть достигнуто к 1 января 2024 года. Это не проблема, если, например, в 2022 году за девять месяцев будет больше сотрудников. Главное — достичь указанного процента от лимита к 1 января. Об этом говорится в письме Министерства финансов №03-11-06/248 от 25 ноября 2009 года.

В соответствии с правилами Росстата определяется среднесписочная численность работников. Не следует путать этот показатель со средним количеством работников; разница между этими двумя показателями объясняется в отдельной статье.

Если вы работаете на упрощенном режиме налогообложения, у вас может быть больше сотрудников — до 130 человек, однако следует проверить лимит в 100 сотрудников. Поскольку количество сотрудников не превышает 100 человек, упрощенный налог рассчитывается по обычной ставке. Если количество работников составляет от 100 до 130 человек, налог должен уплачиваться по ставке налога.

Если количество работников превышает 130 человек, компания (индивидуальный предприниматель) теряет право на специальный налоговый режим.

к содержанию ↑Лимит по основным средствам — 150 млн рублей

Максимально возможная чистая учетная стоимость основных средств для перехода на упрощенный режим налогообложения составляет 150 млн рублей.

При переходе на специальный налоговый режим следить за индексом нужно только тем предприятиям, которым он необходим. Частные предприниматели справляются с соблюдением этого ограничения, уже находясь на упрощенном налоговом режиме.

Чтобы перейти на упрощенный режим налогообложения с 2024 года, предприятия должны рассчитать чистую учетную стоимость своих основных средств на 1 октября 2022 года.

к содержанию ↑Какие будут ставки по УСН в 2024 году

Для сравнения налоговой нагрузки при общем и специальном статусе используйте таблицу с соответствующими налоговыми ставками в упрощенной системе налогообложения.

| 2023 условия с коэффициентом по умолчанию 1. 257 | Налоговые ставки по каждой статье налога | |

|---|---|---|

| Доход | Доходы — Расходы | |

| Годовой доход до 188,55 млн рублей или до 100 сотрудников | 6%, но могут быть налоговые льготы (для индивидуальных предпринимателей) или налоговые ставки (не более 1%) с некоторых территорий налогоплательщиков. | 15%, но возможны налоговые льготы (для индивидуальных предпринимателей) или налоговые ставки (до 5%) с некоторых регионов налогоплательщиков |

| 188. 55-251,4 млн. рублей годового дохода или 100-130 сотрудников | 8% | 20%. |

Коэффициенты зависят от применяемого объекта налогообложения — упрощенная система налогообложения позволяет обрабатывать объекты.

- 6% дохода.

- Прибыль минус прибыль составляет 15%.

При первом налогообложении обычная ставка налога ниже, чем при втором, но при расчете налога нельзя учесть расходы. Налоги могут быть снижены только за счет налоговых кредитов. Она состоит из страховых взносов и пособий по болезни. Если вы работаете в Москве, у вас также есть торговые взносы.

Во втором месте обычная ставка налога выше, но при расчете налога можно учесть расходы из упрощенного списка допустимых расходов в налоговой системе.

Необходимо рассчитать, какие установки выгодны для конкретного бизнеса. Если услуга не влечет за собой существенных затрат, таких как обслуживание, работа по принципу «затраты минус доходы» может быть менее выгодной. Если речь идет о производстве или торговле, то, безусловно, существуют затраты, такие как материалы, приобретенные товары и т.д.

Потенциал «расходы минус доходы» является оптимальным.

Теперь доступна подробная информация о налоговых льготах. Он информирует нас о том, к каким регионам применяется освобождение от уплаты налогов в 2024 году. По сути, это большинство членов Российской Федерации.

В нем также объясняется, как найти применимый закон о налоговых каникулах в каждом из этих регионов. Данный материал полезен, если вы ищете закон о снижении ставок региональных налогов при упрощенной системе налогообложения — алгоритм тот же.

к содержанию ↑Как подать уведомление

Уведомление о переходе на упрощенный налоговый режим может быть подано одним из следующих способов

- Лично в отделении Федеральной налоговой службы.

- Почтой России.

- Через индивидуальный кабинет на сайте Федеральной налоговой службы (данная операция распространяется на индивидуальных предпринимателей).

- Через бухгалтерскую программу, которая представляет отчетность в налоговые органы.

Нет необходимости ждать, пока Федеральная налоговая служба признает уведомление. Поскольку процедура носит уведомительный характер, ФНС не разрешает и не отказывает в применении упрощенного налогового режима.

Налоговые органы могут подтвердить, что они зафиксировали переход с ОСНО на упрощенную систему налогообложения.

- В своих личных кабинетах на сайтах налоговых органов.

- По запросу информационного письма ОСО, № 26. 2-7, в котором, в частности, указано, когда необходимо проверить применение упрощенной системы налогообложения для поставщиков.

Удобно все делать в рамках окна — отправить уведомление о переходе на упрощенную систему налогообложения, запросить информацию о действующей системе налогообложения, а затем указать упрощенную систему налогообложения. Такую возможность предоставляет SBSIS. Система также может отправлять уведомления о переходе на упрощенную систему налогообложения, заявления на получение патента, неофициальные заявления и письма, а также заявления и другие официальные документы.

Морские извещения, проходящие через ВОО

к содержанию ↑С чего начать работу на упрощенке

1. утверждение учетной политики для целей налогообложения; при работе в СБИС политика может быть определена (и изменена) и распечатана непосредственно из бухгалтерской программы; СБИС выпускает приказы и положения об учетной политике, планы счетов и другие документы, необходимые для ведения бухгалтерского учета

2. основной налоговый регистр упрощенной системы налогообложения — если вы решили вести его на бумаге, заполните книгу кудиров. Прежде чем начать делать записи: a.

- Завершите оформление обложки.

- Заблокируйте и пронумеруйте страницы. Сообщите количество страниц в конце.

- Подписание книги назначений управляющим директором/управляющим директором. При необходимости поставьте дату на печати.

Если вы решите вести бухгалтерскую книгу онлайн, вам нужно будет распечатать, сложить и заверить документ в конце года; SIS автоматически сформирует КУДР на основе данных бухгалтерского учета.

3. организовать переходные доходы/расходы. Например, задаток может быть получен от поставщика по методу ОСНО в декабре, но поставка может быть осуществлена только в январе; если ОСНО применяется на неоплаченной основе, задаток должен быть включен в выручку в налоговом учете в новом году.

С другой стороны, если платежи были собраны в период применения упрощенного налогового режима, но поставки были осуществлены в рамках режима единого налога, эта сумма не включается в выручку при расчете единого налога. Согласно тому, как это произошло, продажа уже учтена в налоговых поступлениях до изменения налогового режима.

4. вводит практику, контролирующую лимиты, установленные в контексте упрощенного налогового режима.

- При превышении промежуточного лимита ставка налога должна быть увеличена с квартала превышения для расчета единого налога. Мы уже говорили о вышеуказанных ценах, которые являются ценами имущества налогоплательщика.

- Если конечный (максимальный) лимит превышен, то для применения УСН необходимо пересчитать общую систему и оставшийся налог за год. В таблице ниже вы можете увидеть пределы, которые необходимо проверить, чтобы избежать потери правильного STS.

Лимиты для работы на УСН в 2024 году

| Индекс | Максимальная цена |

|---|---|

| Доход | 251. 400, 000 рублей (200, 000, 000 рублей с коэффициентом 1, 257 на 2024 год) |

| Среднее количество работников | 130 человек |

| Чистая учетная стоимость материальных активов, установок и оборудования (ОС) | 150, 000, 000 рублей (коэффициент дефляции 1, 2523) |

ИП, находящиеся на упрощенной системе налогообложения, должны определять остаточную стоимость своих основных средств так же, как и организации. Сначала им необходимо определить основные средства, которые относятся к амортизируемым активам. Для этого следуйте правилам, изложенным в главе 25 Налогового кодекса.

Далее рассчитайте чистую бухгалтерскую стоимость этой информации в соответствии с правилами бухгалтерского учета (раздел 346.12 Налогового кодекса, стр. 346.12).

Многие будущие упрощенцы на ОСНО опасаются этого требования контролировать остаточную стоимость основных средств. Поручение учета и расчетов программному обеспечению уменьшает страх. Программное обеспечение рассчитывает амортизацию актива и его остаточную стоимость по соответствующему алгоритму.

Достаточно нескольких щелчков мыши, чтобы сформировать отчет и проверить остаточную стоимость актива на выбранную дату.

к содержанию ↑Стоимостной лимит

Если объект обладает всеми признаками, определенными в статье 4 ФСБ 6:.

- Она имеет осязаемую форму.

- используемые в контексте обычной деловой активности, для

- для использования в течение периода >12 месяцев,.

- которые могут принести экономическую выгоду в будущем, и

Тогда, независимо от установленного лимита, это материальные активы. Однако организации не могут применять FAS 6 к СИЗ со стоимостью ниже предельной.

Существует возможность упростить учет СИЗ. Его стоимость не является существенной для целей бухгалтерского учета — принцип разумности (7. 4. ПБУ 1/2008).

- Выгоды от бухгалтерской информации не должны превышать затраты на ее подготовку.

Эти основные средства не требуют амортизации для проверки на обесценение, ежегодно проверяя данные по затуханию.

Затраты на приобретение и создание нематериальных активов признаются как выбытие в течение периода (п. 5 FSB 6/2020): см.

- DT 90. 02, 90. 08 (26), 90. 07 (44), 91. 02 kt 60.

С рождения:.

к содержанию ↑Как установить стоимостной лимит?

Обязательность — субъективная категория для всех организаций и может быть скорее качественной, чем количественной.

- Является ли сумма существенной или нет.

- является ли она существенной для пользователей финансовой отчетности.

Активы могут быть классифицированы как несущественные в учетной политике на основании суммы и характера соответствующих элементов баланса.

- С точки зрения ограничения стоимости актив считается незначительным. Ограничения должны пересматриваться ежегодно.

- Информация о группах объектов, для которых они являются несущественными (например, мебель, офисное оборудование, домашняя утварь, специальные средства производства).

Можно ли установить лимит стоимости для основных средств в размере 100 000 руб.

Закон не запрещает вложения в размере 100 000 рублей. Минфин разъяснил, что решение должно приниматься по единице актива, а не по группе активов (письма № 07-01-09/68312 от 25. 08. 2021, № 07-04-09/2185 от 18. 01. 2022).

Если файл хранится при температуре 1С, рекомендуется

- Установить лимит на единицу товара не более 10 000 рублей в УП.

Автоматизация связана с разумом — основными фондами стоимостью более 100 000 рублей за единицу.

Особенности 1С: лимит в БУ не может быть >100 000 рублей за единицу.

К 2022 году все офисное оборудование, компьютеры и мебель можно будет рассматривать как нематериальные активы, независимо от ТР и их стоимости? Например, ноутбуки стоимостью более 10 000 рублей.

Если продолжать учитывать в 1С, то в нематериальный актив можно включить все офисное оборудование, независимо от DPI, но его стоимость должна быть менее 100 000 рублей.

Автоматизация учета данных на сумму более 100 000 рублей в качестве нематериальных активов не относится к 1С в силу особенностей налогообложения.

к содержанию ↑Несущественные активы в НУ ОСН

Согласно НДФЛ, не существует категории нематериальных активов. Объекты признаются амортизируемым имуществом, если (подпункт 1 пункта 256 Налогового кодекса).

- СПИ > 12 мес. и стоимость >100 000 РУБЛЕЙ.

- Использование в производстве (проекты, услуги), в виде

- Оперативное положение рабочей одежды, инструментов, деталей, органов и других запасов.

Первичные документы

Даже если в момент приобретения стоимость нематериальных активов БУ была снята с учета, регистрация основных документов в соответствии с договором не требуется.

В СВА затраты должны быть обоснованы в момент передачи (использования) актива в эксплуатацию.

- Для этих целей составляется документация, утвержденная HR. В 1С для материальных затрат можно распечатать материальные счета и удаления материалов.

Где в учетной политике 1С выбраны механизмы установления лимитов затрат для УПП?

В настройке 1С лимиты затрат не устанавливаются. Они могут вообще не существовать для данной конкретной группы основных средств.

Поэтому бухгалтер должен охарактеризовать объект и обеспечить, чтобы ПП был

- Ниже лимита — приходные документы (АКТ, отгрузка, УДП)

- Превышение лимита — документ добавляет основное средство или поступление основного средства.

См. также.

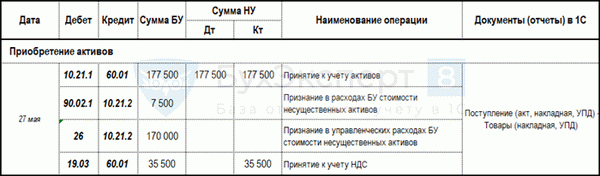

Пример ОСН

- Для производственных отделов

- Зимняя форма (36 месяцев OWS) — 2 шт. всего 7200 руб.

- Летняя форма (комбинезон на 10 месяцев) — 1 штука общей стоимостью 1800 рублей.

- Ноутбук Lenovo (36 месяцев) — 2 штуки общей стоимостью 204 руб.

- Летом (1 шт.) и зимой (1 шт.) для маляров-художников в производственный отдел.

- Ноутбук Lenovo генеральному директору.

- основные средства стоимостью до 100 000 рублей за единицу; и

- Акции на рабочем месте независимо от стоимости.

к содержанию ↑

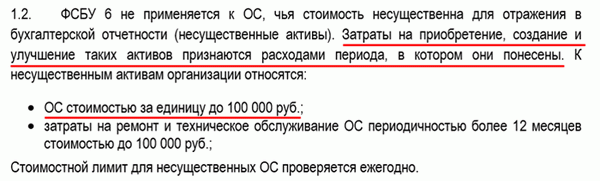

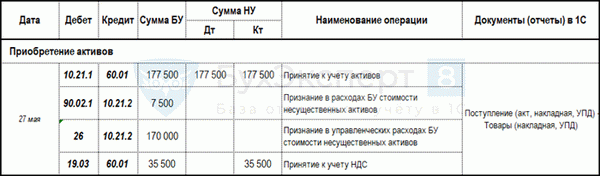

Пример УСН

27 мая организация приобрела и отправила на основной склад

- Для производственных отделов

- Зимняя форма (36 месяцев OWS) — 2 шт. всего 7200 руб.

- Летняя форма (комбинезон на 10 месяцев) — 1 штука общей стоимостью 1800 рублей.

- Ноутбук Lenovo (36 месяцев) — 2 штуки общей стоимостью 204 руб.

- Летом (1 шт.) и зимой (1 шт.) для маляров-художников в производственный отдел.

- Ноутбук Lenovo генеральному директору.

- основные средства стоимостью до 100 000 рублей за единицу; и

- Акции в категории формируются независимо от стоимости.

к содержанию ↑

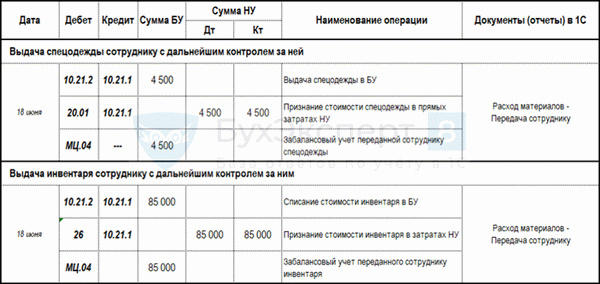

Контроль остатков МОС на складе

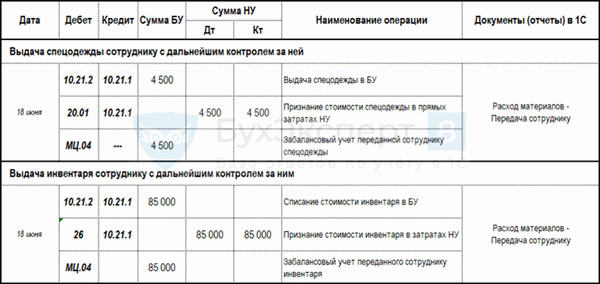

Счет PPP 10. 21. 1 чеки на малоценные акции:.

Все ли активы < 100 000 руб. учитываются на 10.21?

Учетная политика устанавливает фрикцион в 100 000 в качестве лимита для основных средств. Считается ли информация, не превышающая лимит, основным средством и отнесена на счет 10.21?

Лимиты стоимости могут быть установлены отдельно для учетной политики по акциям и ППС. Объекты, стоимость которых ниже лимита, считаются незначительными затратами.

Методология 1С для учета нематериальных НПА и запасов одинакова — 10. 21 Тип счета и номенклатуры: использование малоценного оборудования и запасов.

к содержанию ↑МОС, приобретенные в декабре 2021

Как ноутбук, приобретенный в декабре 2021 года, стоимостью 43 000 рублей, может быть сразу зачислен на счет 10. 21?

Это зависит от учетной политики на 2021 год.

- Лимит свыше 43 000 рублей не установлен. Затем ноутбук должен нести ответственность, как объяснено в 01. При переходе на ФСБУ6, если новый лимит превышает 43 000 рублей, он снимается с баланса как незначительный по стоимости. в балансе 2021 года ноутбук отражается по статье 1150 отражены в разделе «Основные средства» на странице 1150.

- Устанавливается новый лимит основных средств сверх 43 000 рублей; в декабре ИТ будут учитываться на счете 10.21 — сняты как выбытие в бухгалтерию и в 2021 году остатка в балансе не будет.