Куда пожаловаться на налоговую

Возможность прекратить вышестоящие налоговые инспекции предоставляется всем лицам (физическим или юридическим, в том числе физическим или юридическим лицам), чье право нарушено внеочередным исполнением должностными лицами нижестоящих доу.

Жалоба на действия налоговой инспекции может быть подана, если раскрыты следующие списки филиалов

- Нарушены сроки предоставления услуг.

- Нарушены сроки рассмотрения заявлений на получение услуг.

- Отказаться от определения ошибки или опечатки, будучи неправым.

- Отказывается предоставлять одну из государственных услуг.

- Отказывается принимать документ.

- Работник запросил дополнительную документацию или неконтролируемые выплаты.

к содержанию ↑Все вышеперечисленные нарушения являются основанием для подачи жалобы. Регулирование этих вопросов содержится в статье 19 Налогового кодекса и статье 20 Налогового кодекса.

Куда жаловаться на налоговую инспекцию в 2024 году

В дополнение к письменным обращениям, согласно правилам, вступившим в силу 2 июня 2016 года, для подачи жалоб доступны два новых способа и адреса

- Электронные документы, направленные в налоговые органы по электронным каналам связи — например, по электронной почте, и

- через специальную форму на сайте Федеральной налоговой службы, которую могут заполнять физические и юридические лица.

Пункт 3 статьи 139.2(1) Налогового кодекса требует от ССТ установить порядок представления документов об оспаривании действий и решений в электронной форме и, соответственно, установить форму. Однако никаких нормативных актов, регулирующих эту ситуацию, не существует.

В свете этого, если вам необходимо подать жалобу в режиме онлайн, вам следует обратиться к интернет-ресурсу narog.ru.

Как подготовить жалобу — образец

Форма жалобы (апелляции) должна содержать

- Полное имя и адрес лица, подавшего жалобу. Для организаций — название и адрес места.

- Субъект подал апелляцию (решение Федеральной налоговой службы).

- Название органа, выдавшего данное решение.

- Причина(ы), по которой заявитель выявил нарушение своих прав.

- Аргументы, представленные человеком.

- Предпочтительный способ уведомления о решении по данному вопросу — письменный или электронный ответ. Последнюю информацию предоставляет веб-сайт ФНС.

Если жалоба подается официальным представителем, необходимо приложить доверенность. Дополнительная документация также допускается, если она подтверждает опубликованные аргументы.

Если жалоба подается представителем, она должна быть приложена к представителю. Документ должен быть опубликован в соответствии с процедурами, предусмотренными Гражданским кодексом. Также могут быть приложены другие документы, подтверждающие аргументы, на которые ссылаются.

Форма заявления должна быть подписана заявителем. В случае с представителем оно должно быть подписано представителем.

Письмо Казначейства от 15 июля 2019 года с номером 03-02-08/52361 Государство:.

Отсутствие подписи лица, подающего жалобу, или представляемого им гражданина, а также неподтверждение документа, подтверждающего его полномочия, означает возможность отказа в расследовании жалобы вышестоящими налоговыми органами.

Такой подход подтверждается судебной практикой. Например, в решении Арбитражного суда по делу А60-47393/2018 от 21 мая 2019 года указано, что решение налогового органа об отказе в удовлетворении апелляционной жалобы является правомерным в связи с тем, что материал не приложен к представлению. По приказу представителя.

Суд ранее отклонил аргументы учреждения относительно владения налоговыми органами доверенностями.

Он также сослался на правомерность статьи 139.2 Налогового кодекса, которая предусматривает необходимость предоставления доказательств полномочий представителя при подаче жалобы.

В противном случае орган, проводящий проверку, не обязан запрашивать эту документацию у налогоплательщика.

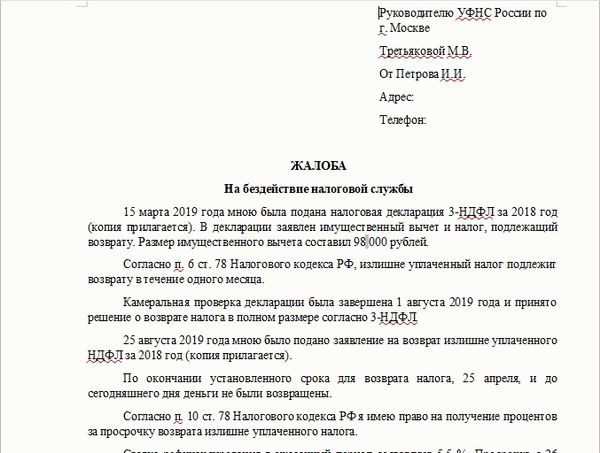

Образцы фотографий жалоб на бездействие налоговых органов

к содержанию ↑Как подается жалоба онлайн на сайте ФНС

Подача апелляции через сайт Федеральной налоговой службы — Nalog.ru является наилучшим способом осуществления процесса благодаря полной автоматизации системы. Это означает, что заявитель не может выполнить противоречивые требования судопроизводства. Налоговые органы.

Отправка документов в вышестоящие инстанции с помощью сторонних методов в интернете, включая электронную почту, является ненужным и сложным процессом из-за отсутствия конкретных процедурных правил.

Жалобы можно подавать через Личный кабинет, предоставляемый службой. Таким образом, личность и полномочия заявителя считаются полностью проверенными.Чтобы получить доступ к Личному кабинету, налогоплательщик должен обратиться непосредственно в налоговую инспекцию, подтвердить свою личность, а затем получить информацию для доступа к своему профилю на сайте.

В процессе проверки личности и учетных данных необходимо также заполнить регистрационную форму, т.е. следующие строки

- Название налогового органа.

- Фамилия человека и имя отца.

- Регистрационный номер налогоплательщика.

- В какой орган было подано заявление?

- Содержание документа.

Кроме того, досье жалобы можно дополнить, приложив фотофайл или отсканированную версию апелляции. Это делается в письменной форме и подписывается лично заявителем.

к содержанию ↑Алгоритм подачи без личного кабинета налогоплательщика

Шаг 1.

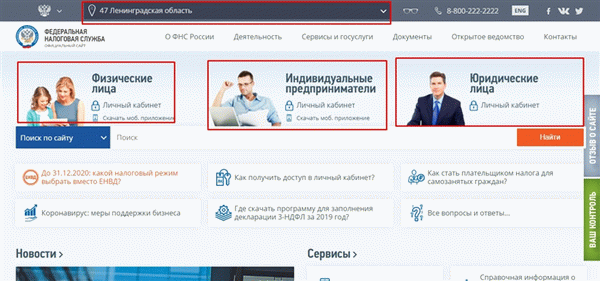

- Зайдите на сайт ФНС — nalog.ru.

- Выберите область в верхнем левом поле

- Выберите статус лица, подающего заявку — физическое, юридическое лицо или индивидуальный предприниматель.

Как отправить обращение через личный кабинет налогоплательщика

На главной странице необходимо выбрать статус лица, подающего жалобу — физическое лицо, юридическое лицо или индивидуальный предприниматель. [Нажмите на ссылку Войти в личный кабинет. Введите свои регистрационные данные и выберите «Подать апелляцию» в Личном кабинете.

Сроки рассмотрения обращения в 2024 году

Апелляционные жалобы на решения о возложении ответственности за действия с нарушением установленного порядка или на решения об отказе в возложении ответственности могут быть рассмотрены налоговыми органами в 2024 году в течение одного месяца со дня получения жалобы. В это же время выносится решение по делу.

Однако директор или заместитель директора Федеральной налоговой службы может продлить срок рассмотрения документа до 30 дней. Это делается в двух случаях

- заявитель представляет дополнительную документацию, и

- требовалась документация или информация от налогового органа более низкого уровня.

Решение, вынесенное органом в данном случае, направляется заявителю в течение трех рабочих дней со дня его утверждения, в соответствии с пунктом 6 статьи 140 НК.

Если заявитель не согласен с полученными ответами, он может снова обратиться в ФНС или в суд, как указано в статьях 138 и 139 ГПК.

к содержанию ↑Какое решение могут принять в отношении налоговой

После того, как решение налоговых органов считается вступившим в силу, апеллянт обязуется его исполнить. Общая практика такова, что факт подачи апелляции не влияет на исполнение закона. Однако заявитель имеет право потребовать отсрочки исполнения решения о применении фактически установленных мер на время рассмотрения апелляции.

Почему он/она должен предоставить гарантию от банковской организации?

- Налог,.

- Вклады,.

- Премии,.

- Санкции,.

- Санкции,.

к содержанию ↑Не выплачивается во время расследования дела. Заявление вместе с прилагаемой гарантией должно быть подано в налоговый орган вместе с апелляционной жалобой на решение, на которое возложена обязанность по его исполнению (ст. 138 ГПК).

Апелляционная жалоба

Этот документ подается, если налогоплательщик не удовлетворен решением налогового органа о последствиях его действий.

Перечень апелляционных запросов полностью соответствует документу, рассмотренному в данном документе, т.е. первоначальной жалобе. Формы для этого документа доступны на сайте ФНС.

Справка из ФНС подается через налоговый орган, вынесший решение по результатам проверки. Однако этот документ должен быть отправлен до даты вынесения и вступления в силу оспариваемого решения.

Аналогичным образом, вышеуказанный документ может привести к отзыву апелляции налогоплательщиком в соответствии со статьей 138 ГПК.

Результат рассмотрения данной апелляции следующий

- Апелляция не была рассмотрена.

- Решение Налогового совета отменено полностью или частично, и

- Решение Налогового совета отменяется в полном объеме, и начинается новое рассмотрение для вынесения нового решения

Власти могут отказать в рассмотрении апелляции (вместе с вышеупомянутыми причинами) по следующим причинам

- Заявление было отозвано налогоплательщиком

- Апеллянт ранее отозвал заявку по тем же причинам.

Как и в предыдущем случае, рассмотрение апелляционного документа происходит в течение 30 дней с момента его получения и продлевается в те же сроки. Налогоплательщик обновляется в течение трех дней.

к содержанию ↑Возможна ли анонимная подача

Это допускается, но валидность этой меры очень низкая. Это менее 1 процента от общего числа заявлений, хотя раньше было так. Это не надежный метод обращения в налоговые органы, так как любой человек, обращающийся в налоговые органы, обязан предоставить личные данные.

Если вы решили воспользоваться этим методом, вы можете подать жалобу в налоговые органы, позвонив по телефонной линии, но не предпринимайте решительных действий, даже не изучая документацию.

Государственная правовая база не содержит конкретных инструкций о том, как подать анонимную жалобу в ФНС, и, более того, не требует, чтобы она рассматривалась именно таким образом. Все, что предшествует такому применению, носит предупредительный характер. Это означает, что налоговые органы принимают их по своему усмотрению.

Анонимные заявки могут быть поданы

- Звонок на телефон доверия. Номер телефона определяется для каждой организации и находится на сайте narog.ru — вкладка «Контакты».

- Письменную апелляцию вы можете оставить непосредственно в офисе.

- По электронной почте в налоговую инспекцию.

Не отправляйте заявления этим способом, если вам нужна абсолютная уверенность в том, что заявление будет принято.

к содержанию ↑В каких случаях можно обращаться в прокуратуру?

Только если налоговый орган совершил грубую ошибку, вы можете доказать это. Что касается прокуроров, то им может помочь судебное преследование.

- Нарушение сроков знания контрольных материалов. Если аудитор указал неверное время и дату уведомления, будет сложнее защитить свои права, подав возражение в течение месяца после получения закона.

- Счета незаконно блокируются. Например, если налогоплательщик не подал вовремя квартальную декларацию о доходах. Налоговые органы часто прибегают к временным мерам и блокируют счета, но во многих случаях они просто не имеют на это права.

- искать документы, не имеющие отношения к контролю. Если некоторые документы не требуются в соответствии с российским налоговым законодательством, или если документы не относятся к предмету проверки, налоговые органы не имеют права их запрашивать.

- Игнорировать смягчающие обстоятельства. Перечень смягчающих обстоятельств должен быть указан в отчете о контроле, но фактически не включен в описание. Налоговые органы ждут, пока налогоплательщик подаст апелляцию, что является процессуальным нарушением — они могут иметь дело непосредственно с прокурором.

- Неправильный ход в уголовном процессе. Например, компания не уведомляется, поскольку она сама инициировала процесс нарушения контроля. Это является нарушением закона Као Рф.

- Игнорировать сроки исковой давности. Например, они намерены привлечь ответственное за организацию лицо к административной ответственности через четыре месяца со дня совершения правонарушения, но по закону на принятие такого решения отводится два месяца.

- Они не соблюдают процедуру ареста активов. Не вызывать свидетелей (или вызывать только одного), арестовывать ночью и запрещать присутствие представителей компании — все это очень распространенные правонарушения.

- они игнорируют заявления о возврате излишне уплаченных налогов. В соответствии с законом (статья 78 Налогового кодекса), налоговые органы обязаны принять решение о возврате налога в течение 10 дней с момента получения расчета или общего закона о применении. При нарушении этих сроков налогоплательщик имеет право на получение процентов по ставке рефинансирования Центрального банка за каждый день просрочки.

- На звонки не отвечает. Срок рассмотрения письменной апелляции составляет 30 дней после регистрации. Если вы можете обратиться в прокуратуру, вы можете иметь дело с прокуратурой.

- Коммерческое конфиденциальное разоблачение. Или персональные данные плательщика, что также является правонарушением.

- Непринятие жалоб; УФНС обязано принимать апелляции на свои решения, которые часто (разумеется, незаконно) отклоняются.