Облагается ли подоходным налогом доплата к военной пенсии в 2024 году

Налоговые льготы для военных пенсионеров не отличаются от преференций, которые предоставлены законом получателям гражданских пенсий. Полное или частичное освобождение предусмотрено от НДФД, имущественного, земельного и транспортного налога.

В этом материале разберем, какие имеют льготы по налогам граждане, получающие пенсию по линии военного ведомства, могут ли регионы или местные власти сами решать вопрос с налогообложением.

Виды налогов по которым даются льготы

Физические лица, в том числе любые категории пенсионеров, изначально платят меньше налогов, чем организации. Согласно НК РФ, система налогообложения граждан предусматривает:

- НДФЛ, который удерживается с доходов граждан (базовая ставка составляет 13%, а для некоторых видов доходов будет существенно выше);

- имущественный налог – платится только за недвижимость, а ставки утверждают местные власти;

- земельный налог – взимается только с участков по ставкам, утверждаемым муниципалитетом;

- транспортные налог – удерживается с собственников автомашин по ставкам, утвержденным субъектами РФ.

Таким образом, к федеральным налогам относится только НДФЛ. По иным видам сборов ставки и льготы зависят от решения местных и региональных властей.

Базовые ставки и льготы по налогообложению указаны в НК РФ. Муниципалитет или субъект РФ не могут менять только правила начисления и взимания НДФЛ, так как это не их компетенция.

В остальных случаях определять точный перечень льгот нужно по месту жительства. Для этого можно изучить информацию на сайтах местных органов власти или субъекта РФ, либо обратиться в ИФНС.

Поэтому и размеры льгот, категории их получателей могут существенно отличаться даже для соседних регионов или муниципалитетов.

к содержанию ↑Льготы по НДФЛ для военных пенсионеров

Подразумевается, что после выхода на пенсию граждане становятся нетрудоспособными, поэтому не будут работать и получать зарплату. Поэтому льгота по НДФЛ предоставляется только в части:

- непосредственно военной пенсии;

- федеральных и региональных доплат к военной пенсии;

- разовых или регулярных компенсационных выплат, назначаемых военным пенсионерам.

По всем видам пенсионного дохода бывшие военнослужащие освобождены от платежей в бюджет. Должны соблюдать и условия получения военной пенсии – 25 лет выслуги при любых основаниях увольнения, либо 20 лет при уходе со службы по оргштатам, по состоянию здоровья, по достижению предельного возраста.

Подтверждать эти основания для получения льготы не нужно, так как они учитываются только при назначении пенсии.

По перечисленным выше видам пенсионного дохода НДФЛ военные пенсионеры не платят. С остальных видов заработка ставки и льготы определяются по общим основаниям.

Например, если военный пенсионер решил работать после увольнения со службы, с его заработка будет удерживаться 13%. Такая же ставки применяется при получении иных доходов (продажа или аренда имущества, вложения в индивидуальный инвестиционный счет и т.д.).

Как и иные пенсионеры, бывшие военнослужащие имеют право на получение вычетов по НДФЛ:

- при покупке и продаже жилья, получении ипотеки на приобретение недвижимости;

- социальные вычеты (например, на каждого несовершеннолетнего ребенка);

- специальные вычета (при возмещении расходов на медицинские услуги, за обучения себя или членов семьи и т.д.).

Имущественный вычет оформляется по декларации, которую военный пенсионер обязан сам заполнить и подать в ИФНС. При отсутствии работы и постоянного дохода, вычет можно получить только «задним числом», если с заработка или иных поступлений пенсионера удерживался НДФЛ.

Иные вычеты также предоставляются только при наличии налогооблагаемого дохода, фактическом перечислении НДФЛ в бюджет.

к содержанию ↑Земельный налог

Для всех собственников и владельцев участков действуют одинаковые льготы по земельному налогу. Согласно НК РФ, льгота предоставляется по следующим основаниям:

- льгота заключается в полном освобождении от земельного налога участка площадью до 600 кв.м. (все, что свыше этой площади, будет учитываться для начисления налога);

- получить льготу можно только по одному земельному наделу;

- льгота дается не только при наличии участка в собственности, но и при праве пожизненного наследуемого владения, бессрочного пользования.

Специалисты ИФНС обязаны сами рассчитать налог и предоставить льготу. Для этого запрашиваются актуальные данные об участках граждан, сведения о кадастровой стоимости. Если льгота не предоставлена, либо при расчете налога сделана ошибка, военному пенсионеру нужно подать заявление на перерасчет.

Важно, что местные органы власти могут вводить дополнительные льготы по земельному налогу, в том числе для военных пенсионеров. На практике, такое право практически не применяется, так как от суммы налога зависит пополнение бюджета муниципальных образований. Уточнить, если ли дополнительные льготы в вашем МО, можно в местной администрации, в ИФНС.

к содержанию ↑Имущественный налог

Налог на имущество также входит в полномочия местных органов власти. Поэтому они могут самостоятельно регулировать размер ставки, хотя максимальные и минимальные значения утверждены НК РФ. Муниципалитеты вправе вводить и собственные льготы для военных пенсионеров, иных собственников недвижимости.

На федеральном уровне все пенсионеры освобождены от уплаты имущественного налога на следующие объекты:

- частные дома ИЖС;

- жилые помещения, т.е. квартиры или комнаты;

- частные гаражи, машиноместо;

- жилые или нежилые строения, возведенные на участках дачного и личного подсобного хозяйства, садоводства и огородничества;

- ряд иных объектов, указанных в НК РФ.

Важно, что льгота дается только на один объект из каждого вида недвижимости. Например, одновременно будет действовать освобождение от платежей и на единственный дом и квартиру. Если же в собственности две и более квартиры, льгота будет предоставлена по наиболее выгодному варианту.

Указать, по какому объекту не платить налог, может сам военный пенсионер. Если такое указание отсутствует, специалисты ИФНС обязаны убрать из расчета объект с наибольшей кадастровой стоимостью. Показатели кадастровой стоимости содержатся в реестре ЕГРН, а собственник может его оспорить при существенной разнице с рыночной ценой недвижимости.

к содержанию ↑Льготы по транспортному налогу для военных пенсионеров

В НК РФ отсутствует указание о предоставление пенсионерам военной службы льгот и освобождение оп транспортному налогу. Единственным случаем, когда гражданин может избежать платежей в бюджет, является установление инвалидности и владение автомашиной, необходимое для передвижения инвалида.

Рассчитать такую льготу специалисты ИФНС обязаны самостоятельно.

Так как транспортный налог относится к компетенции субъектов РФ, в отдельных регионах льготы могут действовать. Обычно их предоставляют на единственный автомобиль при определенных ограничениях по мощности двигатели и году выпуска. Уточнять о наличии льгот по налогу на транспорт нужно в ИФНС по месту жительства, либо на сайтах региональных властей.

к содержанию ↑Налоговый вычет ветеранам боевых действий в 2024 году

Одной из мер социальной поддержки ветеранов боевых действий является предоставление ряда налоговых льгот. В свою очередь Налоговый кодекс РФ предоставляет стандартный вычет на доходы ветерана. В этом материале узнаем, как получить налоговый вычет ветеранам. На примере покажем на сколько влияет эта мера соцподдержки в реальных цифрах.

Какие категории ветеранов имеют право на налоговый вычет

В статье 218 Налогового кодекса РФ четко обозначен круг лиц, в отношении которых применяется стандартный налоговый вычет. Для категории военнослужащих, сотрудников, ветеранов боевых действий можно отнести следующие группы:

- инвалиды из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- бывшие военнослужащие и уволившихся со службы лица рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, федеральной противопожарной службы Государственной противопожарной службы, лица, проходивших службу в войсках национальной гвардии Российской Федерации и имеющих специальные звания полиции, сотрудников органов внутренних дел, учреждений и органов уголовно-исполнительной системы, федеральной противопожарной службы Государственной противопожарной службы, получивших профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения Чернобыльской АЭС;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия;

- граждане, принимавших участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации;

- участники Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан.

Общий перечень еще более расширен. Туда входят участники ликвидаций последствий различных радиационных аварий, жители блокадного Ленинграда и многие другие.

к содержанию ↑Размеры налогового вычета ветеранам

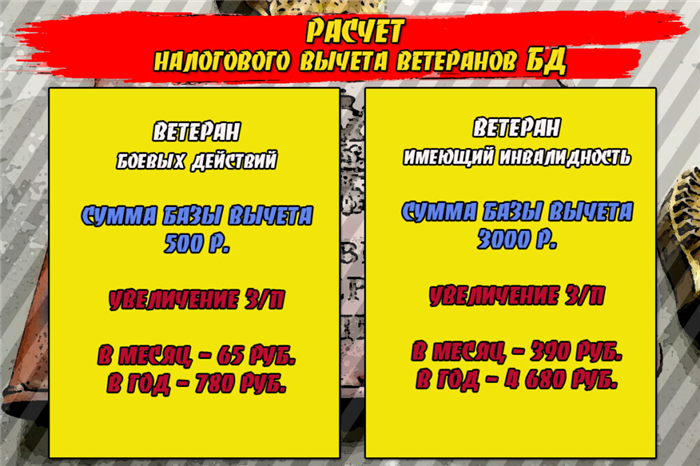

Налоговое законодательство предусматривает различные размеры налоговых баз вычета. Для ветеранов боевых действий устанавливаются два размера.

3000 рублей — для ветеранов, получивших инвалидность в следствие ранений, травм, контузий (см. перечень выше).

500 рублей — для остальных категорий участников боевых действий.

Эти суммы распространяются на каждый месяц налогового периода. Налогоплательщикам, имеющим основания на оба вычета, предоставляется максимальный из соответствующих вычетов.

Важно. Стандартный налоговый вычет, установленный на несовершеннолетних детей, предоставляется независимо от предоставления налогового вычета для ветеранов боевых действий.

При наличии детей, вышеуказанные вычеты суммируются. Налоговый вычет ветеранам боевых действий будет рассчитан по формуле:

Вн = Ввбд + Вдет, где Ввбд — стандартный вычет для ветеранов, Вдет — налоговые вычеты на детей в размерах:

| Количество детей | Размер вычета |

|---|---|

| 1 ребенок | 1 400 руб. |

| 2 ребенка | 1 400 руб. |

| 3 ребенка и каждый последующий | 3000 руб. |

| Ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 12 000 руб. |

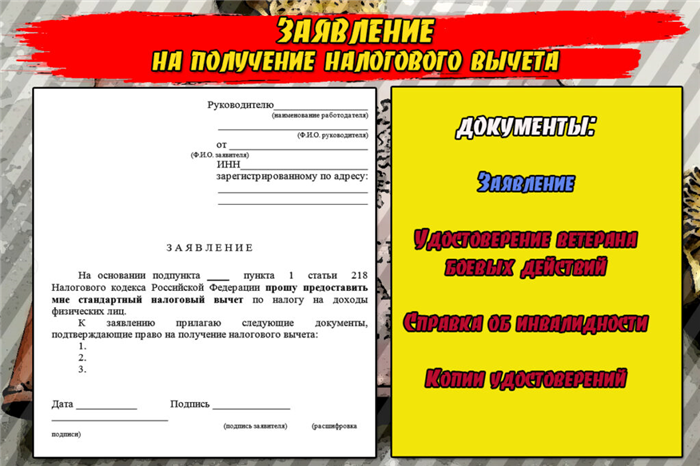

Заявление на налоговый вычет ветеранам боевых действий

Налоговые вычеты предоставляются ветерану одним из налоговых агентов, то есть работодателей (если несколько источников дохода). Выбор осуществляет сам налогоплательщик. Надо понимать, что вычет не предоставляется «автоматически» при наличии основания. Получение вычета по НДФЛ производится в заявительном порядке.

Для этого необходимо его письменного заявление, а также документы подтверждающее право заявителя. К ним относятся:

- удостоверение ветерана боевых действий;

- справка комиссии МСЭ об инвалидности.

Образец заявления в бухгалтерию (финансовый орган) на предоставление стандартного налогового вычета по НДФЛ ветерану боевых действий

На основании подпункта ____ пункта 1 статьи 218 Налогового кодекса Российской Федерации прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц.

К заявлению прилагаю следующие документы, подтверждающие право на получение налогового вычета:

Дата ___________ Подпись ______________ _____________________

к содержанию ↑Расчеты налоговых вычетов в абсолютных цифрах

Давайте теперь посчитаем, какую можно получить реальную компенсацию по налоговым вычетам ВБД. Напомню, что суммы вычета предоставляются ежемесячно. Разберем на примерах.

Как видим, немужественно, но увеличится доход ВБД. Теперь посчитаем такую же ситуацию для ветерана-инвалида. Напомним, база вычета уже 3000 рублей.

к содержанию ↑Отвечаем на вопрос — берется ли с пенсии подоходный налог

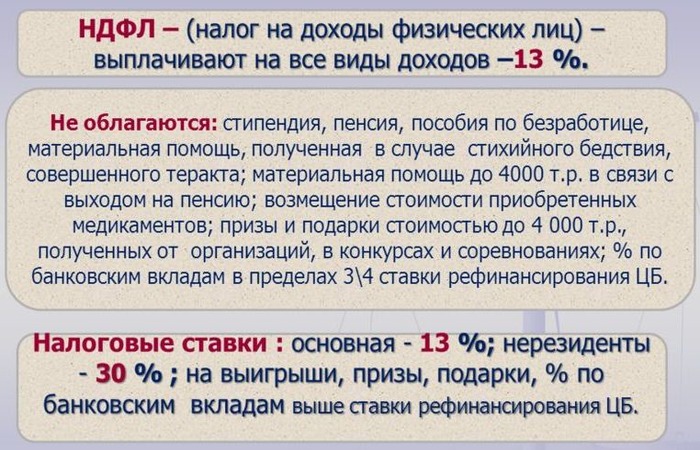

Подоходный налог – сумма, выплачиваемая государству с дохода, который получают физические лица на территории страны. По общему правилу на данный момент он составляет 13%.

Налог на доходы физических лиц (НДФЛ) – именно таково его правильное наименование, является прямым налогом, который оплачивают не только граждане РФ, но и иностранцы при условии получения какой-либо прибыли на территории страны.

Те из них, которые не являются налоговыми резидентами, обязаны отчислять 30%. При этом НДФЛ берут не с любого дохода, к примеру, не облагаются им социальные выплаты, а в ряде случаев, предусмотренных действующим российским законодательством, предусмотрены так называемые вычеты – уменьшение налоговой базы по определенным основаниям.

к содержанию ↑Облагается ли пенсия подоходным налогом

По своей сути, пенсия представляет собой социальную выплату, на которую могут рассчитывать граждане, нуждающиеся в особой материальной поддержке. Круг ее получателей довольно широк и это далеко не только лица пожилого возраста. Пенсия выплачивается:

- , имеющим определенную выслугу;

- инвалидам;

- несовершеннолетним в связи с потерей кормильца.

Данные социальные выплаты НДФЛ не облагаются.

Однако большинство пенсионеров – лица преклонных лет, достигшие соответствующего возраста и имеющие необходимый трудовой стаж. Как же формируется такая пенсия?

Каждый месяц работодатель платит за каждого работника так называемые страховые взносы. Их сумма составляет определенный процент от заработной платы сотрудника.

Часть этих средств идет в ФСС, ФОМС, ТФОМС. Это социальное и медицинское страхование.

Большая же часть денежных средств, оплачиваемых работодателем, уходит в ПФР на формирование будущей пенсии сотрудника. Она, в свою очередь, состоит из страховой и накопительной частей.

Справка! Если за наемных работников отчисления производит их работодатель, то лица, занимающиеся предпринимательской деятельностью, платят сами за себя по фиксированным ставкам.

Согласно действующему законодательству, накопительную часть гражданин может оставить в государственном пенсионном фонде, а может выбрать негосударственный пенсионный фонд (НПФ). НПФ предлагают более высокие проценты на эти накопления, поэтому ожидается, что величина пенсии, получаемой через них в будущем, будет выше.

Разобравшись, какие же бывают пенсии и из чего они состоят, можно ответить на вопрос, относительно обложения пенсионных выплат подоходным налогом.

С выплат от государственного фонда НДФЛ не удерживается. Если же пенсия приходит от негосударственного источника, то в таком случае она облагается подоходным налогом. Однако здесь существуют исключения. Так, не платится НДФЛ с пенсий, которые выплачиваются НПФ, имеющими соответствующую лицензию.

Также распространены случаи, когда крупные работодатели самостоятельно заключают договора с выбранными ими НПФ или имеют свой фонд. Их работники по выходе на заслуженный отдых также налог не платят.

Иными словами, НДФЛ берется только с только накопительной части пенсии, выплачиваемая НПФ, не имеющим государственной лицензии, с которым работник заключил договор непосредственно от своего имени.

Законодательная база

То правило, что государственные пенсионные выплаты не облагаются налогом, подкреплено п. 2 ст. 217 Налогового Кодекса РФ. Однако эта же норма устанавливает, что подоходный налог берется с добровольного страхования накопительной части пенсии.

Какие налоги платят работающие пенсионеры

В России распространена ситуация, когда многие граждане, имеющие право на пенсию в связи с достижением соответствующего возраста, стараются сохранить прежнее место работы или продолжают трудовую деятельность в другом месте. С точки зрения действующего законодательства никаких препятствий и ограничений для получения пенсионных выплат в таком случае нет.

При этом работающие пенсионеры остаются плательщиками различных налоговых сборов.

Так, они уплачивают НДФЛ со своей заработной платы в полном объеме, равно как и остальные граждане страны. Для налоговых резидентов эта сумма составляет 13%.

Также они уплачивают НДФЛ и с других видов доходов, например, выигрышей, дивидендов, от предоставления услуг и продажи товаров и имущества. Облагается налогом и часть пенсии, выплачиваемой по договорам с НПФ, о чем говорилось ранее.

Кроме НДФЛ, существуют и иные, более специфические платежи, обязанность по уплате которых лежит на гражданах. Это имущественный, земельный и транспортный налоги.

Пенсионеры, в том числе и работающие, полностью освобождены от уплаты сбора на имущество.

Важно! Это касается только одного объекта некоммерческой недвижимости. Если у пенсионера их несколько, то льгота распространяется только на один из них по его выбору.

Что касается земельного и транспортного налога, то они относятся к категории местных пошлин. Это означает, что возможность освобождения от них устанавливается на региональном уровне. Таким образом, в части субъектов работающие пенсионеры их платят, а в части нет.

Возврат налога при покупке недвижимости

Налоговый вычет при приобретении недвижимости может получить любой налогоплательщик при условии его официального трудоустройства. Это касается и работающих пенсионеров.

Никаких особенностей в порядке его оформления для этой категории граждан нет. Для возвращения налогового вычета пенсионеру необходимо предоставить в ИФНС следующие документы:

- декларацию по форме 3НДФЛ;

- правоустанавливающие бумаги на объект недвижимости;

- справку о сумме ранее уплаченных налогов.

Пенсия, по большей части, является социальной выплатой, которая не облагается налогами. Исключение составляет ее накопительная часть, выплачиваемая НПФ при условии добровольного страхования. Однако обязанность по уплате большинства остальных видов налогов за пенсионерами сохраняется в полном объеме.

к содержанию ↑Полезное видео

Предлагаем посмотреть видео-сюжет о возврате налога за покупку недвижимости пенсионерами:

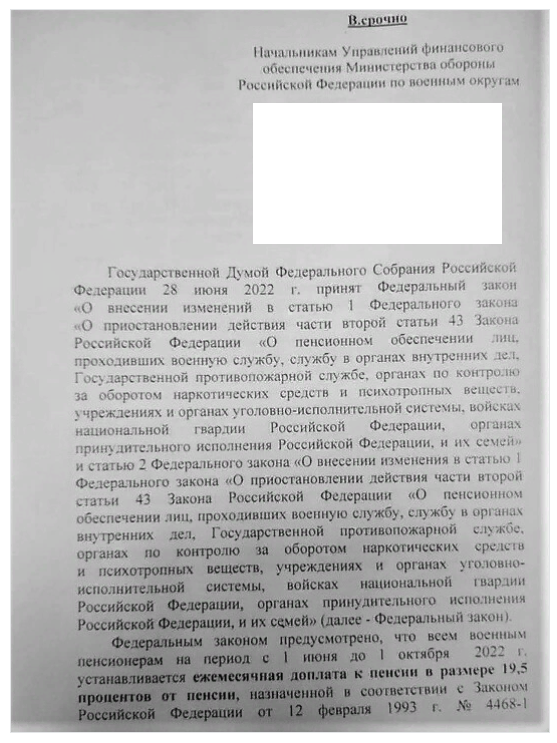

Военных пенсионеров запутали с индексацией военных пенсий на 10% с 1 июня 2024 года. Как рассчитать повышение?

Многие военные пенсионеры и приравненные к ним лица сейчас не могут до конца разобраться в вопросе последней индексации военных пенсий на 10% с 1 июня 2024 года. В интернете уже полным — полно самых разных расчетов с кучей цифр. И разобраться с этим весьма сложно…

Что нужно знать основное?

- То что законопроект еще не принят окончательно и не вступил в законную силу. Его еще одобрить в Совете Федерации и подписать у Президента.

- То что нынешняя индексация и повышение военной пенсии пока оформлено как простая доплата к военной пенсии.

- Никаких индексаций, повышений и увеличений БАЗЫ для расчета и начисления военных пенсий не произошло, поэтому — все зыбко и неопределенно.

- Военная пенсия за июль месяц пришла военным пенсионерам и приравненным к ним лицам еще без этого 10% — го повышения, что вполне естественно — НЕ УСПЕВАЮТ.

- Для расчета суммы увеличения и индексации достаточно просто взять 10% от начисляемой сейчас военной пенсии. Эта сумма и покажет примерно, на сколько должна увеличиться военная пенсия.

ДОПЛАТА к военной пенсии может быть перечислена в июле КАК ОТДЕЛЬНАЯ ВЫПЛАТА. В ТОМ ЧИСЛЕ И ЗА ИЮНЬ

Есть и другой вариант, когда все ПЕРЕРАСЧЕТЫ ПРИДУТ ВМЕСТЕ С АВГУСТОВСКОЙ ПЕНСИЕЙ.

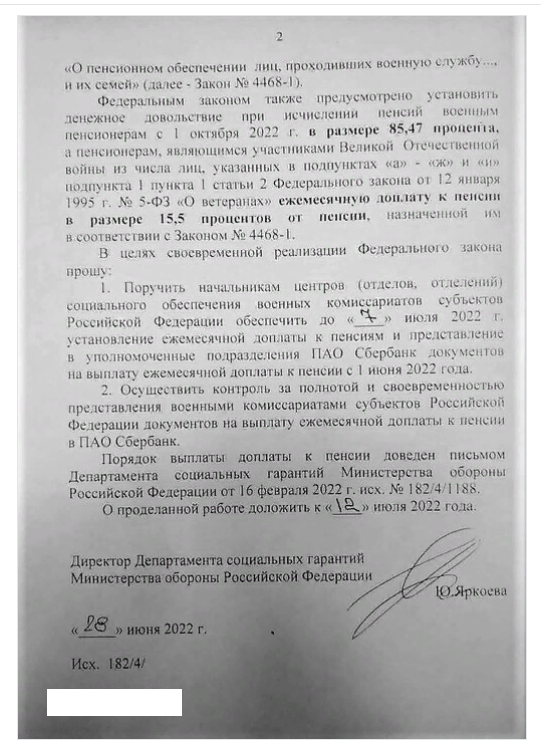

До 7 июля все центры соцобеспечения военкоматов должны представить документы по перерасчету в ПАО Сбербанк.

Когда военным пенсионерам ждать проиндексированной пенсии и почему в июле она пришла в старых размерах

Поступления пенсии в размере с учетом индексации 10% ждали военные пенсионеры в этом месяце, однако пенсия на их счета пришла в прежних размерах.

Закономерно, что после объявления 28 июня текущего года о том, что Государственной думой РФ принято решение об индексации пенсий, некоторые военные пенсионеры наивно полагали, что следующая пенсия придет в повышенном размере. При этом видимо товарищи напрочь забыли, что законопроекту придется еще прогуляться до Совета Федерации, потом дождаться подписания Президентом РФ и только после этого ведомства создадут свои указания о перерасчете и последующем производстве выплат.

Как видите — путь не близкий. Ожидать той же быстроты в принятии и реализации решения об индексации, что и у неработающих страховых пенсионеров не стоило изначально, так как в тот случае повышение проводилось сразу на основании постановления Правительства и одобрения Государственной думы и Совета Федерации, а также подписи Президента не требовало.

С учетом того, что ближайшее заседание Совета Федерации запланировано (№ 528) на 8 июля 2024 года, то смею предположить, что именно на нем и рассмотрят интересующий военных пенсионеров законопроект. Затем от 2 до 5 дней потребуется, чтобы подписал глава государства.

По моему мнению, при самом лучшем раскладе на места распоряжение ведомств поступит до конца июля и первые повышенные пенсии поступят военным пенсионерам вначале августа вместе с перерасчетом.

А что касается законодательства, то вот документ который поможет разобраться во всех тонкостях и СЛОЖНОСТЯХ индексации военной пенсии…

И, действительно, с пенсионным законодательством военных пенсионеров — СПЛОШНАЯ НЕРАЗБЕРИХА!

Даже индексировать и повысить нормально невозможно!

Формирование и начисление военной пенсии военным пенсионерам сейчас на столько запутано, что любой ногу сломит. И все из — за понижающего коэффициента и из — за систематического невыполнения Указа об индексации военной пенсии на 2% сверх инфляции.

И, кстати, многие из военных пенсионеров еще сомневаются в этой 10% — й индексации. Не могут найти официальный документ.

Говорят, что просто в публикациях СМИ на эту тему доверять нельзя.

Ну, как говорится, поживем увидим.

к содержанию ↑Между тем, за июль 2024 года военная пенсия военным пенсионерам пришла не повышенная, не увеличенная и не индексированная на 10%

-Нужна 100% пенсия, та что положено. И потом индексация.

А то кто-то получает пенсию без унижающего коэффициента и все добавки тоже получает. Мы же недостойны.

Совести у руководства нет. Ни грамма…

-А пенсия майора из уголовного розыска со всеми пересчётами еле еле перешагнула 18000. Правильно делает молодёжь что не идёт в участковые, в розыск…

-Посчитайте капитана милиции и прослезитесь…

-Я уволился из милиции на пенсию в декабре 2008 года в звании старшины и начислили мне 4.950 рублей. Сейчас у меня пенсия составляет 13.414 рублей, а получал пенсию до 01 июля 2024 года 13.200 рублей. Выходит правительство добавило мне 214 рублей.

-Я — старший прапорщик, вчера получила июльскую пенсию! Надбавка 403 рубля!

-Доплата будет выполнена до 7 июля, за июнь и июль. А с 1-го октября понижающий коэффициент составит 85.47%!

к содержанию ↑Военные пенсионеры получат прибавку к пенсии в размере 10%

Уже в июле 2024 года выплата будет произведена в повышенном размере, а также будет произведен перерасчет за июнь.

«Законопроектом вносятся важные и принципиальные изменения в действующее законодательство. Все они социально ориентированные, имеющие крайне большое значение для разных категорий.

Так, в целях исполнения поручения президента Российской Федерации предлагается проиндексировать размер военной пенсии с 1 июня 2024 года на 10%», — сообщил журналистам глава комитета Госдумы по обороне Андрей Картаполов.

В целом пенсии вырастут еще на 10%, но чтобы это соответствовало законодательству, повышение пройдет так:

- с 1 июня по 1 октября 2024 года введенная ранее доплата вырастет с 8,6% до 19,5% (так как повышение сначала на 8,6%, а потом сверху на 10% даст как раз 19,5%);

- с 1 октября доплата сохранится для участников ВОВ и членов их семей, но составит 15,5%. То есть, с учетом индексации денежного довольствия на 4%, они будут получать прежнюю сумму (понижающий коэффициент к их пенсиям не применяется).

То есть, власти снова решили повысить только военные пенсии, не затрагивая денежное довольствие для действующих военнослужащих (обычно пенсия повышается либо повышением довольствия, либо ростом понижающего коэффициента).

Правда, по военным пенсиям остаются вопросы: если доплата с 1 октября будет отменена, а денежное довольствие действующих силовиков вырастет только на 4% (на что указывает разница между 19,5% и 15,5% для членов семей ветеранов ВОВ), придется значительно повысить понижающий коэффициент.

С другой стороны, до октября власти могут дополнительно повысить денежное довольствие военнослужащих – например, на те же 10%. В этом случае окажется, что после отмены доплаты военные пенсионеры будут получать столько же, сколько получают сейчас.

Просто проиндексируйте на эти 35% или больше.

Станьте на колени и скажите: » Мы (правительство,Дума, власть) плохо выполняли свой долг и не индексировали ден. довольствие военных 5 лет. Готовы исправиться. Не на все 100%, а в этом году на 60 и в следующем на 40%.

Или в другой пропорции.

Нет. Не только не встанут, а даже и не вспомнят о долгах.

«В целях исполнения поручения президента Российской Федерации предлагается проиндексировать размер военной пенсии с 1 июня 2024 года на 10%», — заявил глава комитета Госдумы по обороне Андрей Картаполов.

Военные пенсионеры получат перерасчет пенсии с указанной даты, уточнил он.

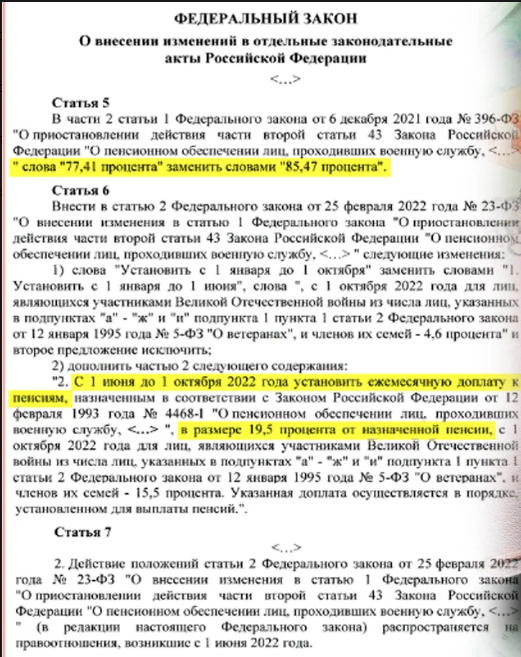

Планируется увеличить с 77,41% до 85,47% применяемый с 1 октября 2024 года размер денежного довольствия, учитываемого при исчислении военных пенсий, гласят поправки.» — из Российской Газеты.

КАК МОЖНО ИНДЕКСИРОВАТЬ ВОЕННЫЕ ПЕНСИИ ТЕМ, ЧТО И ТАК ПРИНАДЛЕЖИТ НАМ ПО ЗАКОНУ?

к содержанию ↑Как повысят пенсии военным пенсионерам в 2024 году с учетом дополнительной индексации на 10%

С учетом нового закона, принятого Госдумой, будет установлен следующий механизм повышения военной пенсии в 2024 году:

- В период с 1 января по 1 июня всем военным пенсионерам выплачивается ежемесячная доплата в размере 8,6% от назначенной пенсии.

- Начиная с 1 июня 2024 года размер доплаты увеличивается до 19,5% от назначенной пенсии. С учетом этого будет обеспечено дополнительное повышение размера выплат на 10% (наглядно при расчетах с помощью индексов: 1,086 × 1,1 = 1,195, то есть увеличение на 19,5%).

- С 1 октября 2024 года:

- доплаты в 19,5% отменяются, но вводится надбавка в размере 15,5% для участников Великой Отечественной войны и членов их семей;

- проводится плановая индексация денежного довольствия военнослужащих — согласно Постановлению Правительства № 719 утверждено увеличение на 4%;

- увеличивается понижающий коэффициент, используемый при начислении пенсии военным — с 74,00 до 85,47% (0,8547 / 0,74 = 1,155, то есть на 15,5%).

МНЕНИЕ:

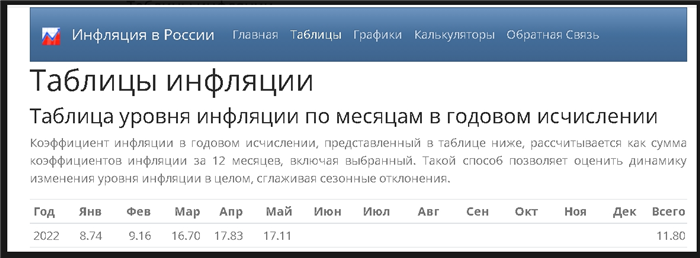

-Не путайте пресное с кислым. 8,6 это индексация за прошлый год, хотя она тоже от реальной далека была. А так инфляция продолжала расти семимильными шагами, приняли внеочередную сделать 10%, но и она далека от реальной , даже ниже 19, которую они озвучили.

-Повышение пенсии военным на 12,6% — это компенсация инфляции 2021 года! В 2024 году цены поднялись на 20%-40%, при этом никакой компенсации инфляции военпенсам и в помине не было.

-Проценты — это не справедливо! Так бедность не победить! Неужели не ясно?! Тем, у кого пенсия 10 т.р., вы 5 лет будете поднимать на 10% каждый год — и все равно у них не будет и 20 тысяч! А что такое 20 т.р. в наше время?! НИ — ЧЕ- ГО! Не зря у футболистов-министров ,,зарплата,, по МИЛЛИОНУ рублей! В ДЕНЬ ! В ДЕНЬ.

И это позор нынешней власти! Ни в одной стране МИРА такого разрыва НЕТ!

-Как же они умеют цифрами манипулировать… Себе бы так прибавляли зарплату.

-Играют цифрами, чтобы отвлечь от настоящей действительности — ухудшения жизни пенсионеров!

А к концу года рапортуют, что индексация произведена аж на 30%, подготовят себе за это премиальные…

-Январская индексация в 8.6% была компенсацией инфляции 2021 года. Т.е — 8,6% — за 2021г. (почему об этом «забывают»?)

И 10% индексация — за 2024г.

Если суммировать цифры индексации за 21 и 22 — тогда надо суммировать и ИНФЛЯЦИЮ за 21 и 22 г. -!

И надо учитывать реальную (!!) инфляцию за период 21 г. и 6 мес.22 . А для этого считать рост цен с января 21г. по 30 июня 22. (по моим прикидкам средний рост цен на продукты питания за эти полтора года был почти в два раза..) — вот тогда и можно примерно прикинуть — на сколько с индексацией нас кидают каждый год!

И если они так же будут считать официальную инфляцию (занижать во много раз) — и дальше (еще года три..) — то скоро нам, пенсионерам не хватит денег ни на что…

Мы уже не покупаем себе ни одежду, ни бытовую технику, никакой отдых не можем позволить, на лекарствах экономим, на квартплату занимаем, забыли вкус говядины, …. и т.д. — а цены все растут и растут… мне страшно представить, что будет через два года с такой индексацией и ростом цен!

-Простая математика. Допустим, в конце 2021 года пенсия была 12100, после повышения на 8.6% стала 13140.6. затем, после повышения на 10% стала14454.66, что больше исходной пенсии на 19.46%

-К такому вранью мы уже привыкли. Но дойти до такого абсурда когда складывают повышение прошлогоднее с с этим годом, причем с опозданием на пол года-это уже слишком.

-Совсем забыли про работающих пенсионеров… Позорище… Грабите нас безбожно… Рвёте с нас, от зарплаты 25 % в месяц, в пенсионный фонд РФ, плюс подоходный и другие налоги, а в августе добавите рублей сто, к пенсии… Позорище.

Мнение экспертаВолков Николай ПетровичЮрист-консульт с 7-летним опытом. Специализация — гражданское право. Имеет опыт в экспертизе документов.-Во первых 8,6 это процент который недодали в прошлом году и его вообще не должны считать в этом году. А 10 это добавка к пенсии этого года и то только с июня и вот получается в этом году пока добавили в месяц всего на 1,6 процентов.

А то что в правительстве сидят совершенно неграмотные я бы не сказала они считают что народ безмозглый и ничего не понимают, где то читала что если через доллары перевести то получается и что в том году мы получали 244 а сейчас с надбавкой стали получать 224 вот и добавили, я не знаю я уже давно не покупаю красное мясо, не жарю шашлыки, деньги уходят на лекарство , коммунальные и продукты, да ещё досталось ремонтировать 4 могилки это на накопления, а сейчас жду от пенсии до пенсии, обидно и ведь пенсия с надбавками 20 тыс , 40 лет стажу вот и все думаю скорей бы за своим делом туда и не видеть всю бестолковщину.

-Военным пенсионерам в этом году пенсии вообще не индексировали — от слова — вообще. Всунули доплату под видом индексации. Как начали обворовывать с 2012 года так и обворовывают. Военные пенсии сравнялись с гражданскими, а у рядового и сержантского состава она меньше чем у гражданских. Мы для государства стали отработанным и ненужным материалом .

к содержанию ↑Берется ли с пенсии подоходный налог

Чтобы разобраться с вопросом, взимается ли подоходный налог с пенсии, необходимо знать, какими бывают виды пенсии. Сегодня мы расскажем, облагается ли налогом пенсия и другие выплаты для граждан, которые вышли на заслуженный отдых.

Удерживается ли НДФЛ с пенсии

Пенсии, пособия, стипендии и иные аналогичные возмещения относятся к доходам и, по логике, должны облагаться подоходным налогом. Однако в Налоговом кодексе есть статья, в которой прописано, что большинство государственных пособий относятся к выплатам, не облагаемым НДФЛ (ст. 217 НК РФ).

Отсюда следует вопрос — облагаются ли пенсионные начисления налогом?

Государственная и негосударственная пенсии — в чем разница

В России существует два вида пенсионных возмещений — государственная пенсия и негосударственная.

Первая выплачивается тем гражданам, кто исправно трудился всю жизнь и вышел на заслуженный отдых по достижении определенного возраста или стажа. Но размер государственных выплат невелик.

Петров получает государственное возмещение и подоходный налог (НДФЛ) с этого дохода не уплачивает, т.к. эта выплата не облагается НДФЛ.

Те, кто задумывается о будущем, начинают заранее уплачивать добровольные пенсионные взносы со своего дохода по негосударственному пенсионному обеспечению.

Чтобы не платить НДФЛ с негосударственной пенсии, договор с НПФ должен быть заключен на вас, и вы сами должны уплачивать такие взносы.

Пенсионерка Смирнова несколько лет подряд делала добровольные отчисления на будущую пенсию, заключив договор с одним из НПФ в России. Смирнова не платит подоходный с этих отчислений, так как договор с фондом она заключала на себя.

Бывают случаи, когда, например, работодатель заключает договор с НПФ и делает взносы в пользу работника. В этом варианте работник фактически имеет доход, который должен облагаться НДФЛ, так как взносы делал не сам работник.

Жуков получает негосударственную выплату, но она облагается 13%, так как взносы платил не сам Жуков, а его работодатель. При этом НДФЛ удерживает налоговый агент, то есть фонд, потому что он выплачивает Жукову негосударственные отчисления.

Перед тем как делать взносы, нужно заключить договор с негосударственным пенсионным фондом (НПФ), который и будет впоследствии перечислять негосударственные возмещения.

Чтобы не платить 13% на пенсионные взносы в НПФ, используйте собственные средства и именно их вносите в качестве взносов. В противном случае вам придется уплатить НДФЛ. Обращайтесь к нашим экспертам по всем вопросам налогообложения: мы заполним для вас декларацию 3-НДФЛ и передадим вам в формате pdf и xml.

к содержанию ↑НДФЛ с пенсии для работающего пенсионера

Мы подошли с еще одному важному вопросу — берется ли подоходный налог с работающего пенсионера?

Мнение экспертаВолков Николай ПетровичЮрист-консульт с 7-летним опытом. Специализация — гражданское право. Имеет опыт в экспертизе документов.Описанные выше условия действуют и в отношении тех пенсионеров, которые продолжают трудиться. То есть текущая зарплата и пенсия — это разные статьи доходов, к которым применяются свои правила.

НДФЛ с зарплаты работающего пенсионера удерживает и перечисляет в бюджет его работодатель, а пенсионная выплата 13% не облагается, если это не исключение, о котором мы говорили выше.

к содержанию ↑Подоходный налог на доплату к пенсии

Некоторые категории граждан получают доплаты к пенсионным начислениям. Например, малоимущий пенсионер может подать документы на дополнительную социальную помощь. Такая единовременная доплата не облагается подоходным налогом (п. 8 ст. 217 НК РФ).

к содержанию ↑Еще один пример доплаты — материальное поощрение в некоторых организациях, если сотрудник продолжает работать. Так как эти деньги считаются доходом пенсионера, они облагаются подоходным налогом (13%), как и зарплата.

Частые вопросы

Пенсионеры могут перенести вычет на предыдущие годы и получить возврат за те периоды, когда у них еще не было права на вычет. Но получить вычет можно только за те годы, когда у пенсионера были налогооблагаемые доходы. В 2024 году вы можете вернуть 13% за 2021, 2020, 2019 и 2018 годы.

К сожалению, нет. Вычет предоставляется только налогоплательщикам, а с государственных пенсионных начислений налоги не платятся. Но вычет за ваше лечение могут получить ваши взрослые дети или работающий супруг.

СледующаяВ нашей статье мы рассмотрели основные случаи, когда с пенсии надо платить НДФЛ, надеемся, что вы нашли ответ на свой вопрос и теперь вам стало понятнее, когда подоходный налог надо платить, а когда — нет.