Как вернуть страховку по кредиту при досрочном погашении в сбербанке

Большинство клиентов, желающих получить положительное решение Сбербанка по своему кредиту, соглашаются с дополнительными расходами. Каждый заемщик должен помнить, что страхование имеет множество преимуществ. Главное преимущество заключается в том, что если заемщик не может выплачивать кредит в силу сложных жизненных обстоятельств, он может помочь избежать финансовой катастрофы и нежелательных судебных разбирательств со Сбербанком.

Кроме того, страхование осуществляется следующим образом

- гарантирует, что в случае смерти/погибели клиента кредитора его родственнику по материнской линии не придется брать на себя его долг

- Дополнительная защита для мобильной или недвижимой собственности, на которую клиент получает кредит

- помощь, необходимая в случае инвалидности, повреждения здоровья или увольнения с официальной работы.

Клиенты, желающие узнать, как вернуть обеспечение по кредиту Сбербанка в 2024 году, должны понимать, что является и не является обязательным условием при получении заемных средств. Она может быть рекомендована в случаях, когда российское законодательство диктует иное. Например, при подаче заявки на получение ипотечного кредита недвижимость должна быть гарантирована.

Обращение за потребительским кредитом позволяет клиентам устранить этот вид дополнительных расходов.

к содержанию ↑Каковы особенности страховки

Сбербанк предлагает различные виды страховых программ для людей, заинтересованных в получении заемных средств. Они охватывают продолжительность жизни заемщика, наличие незаложенного имущества, инвалидность первых двух групп, потерю дохода или нетрудоспособность по болезни. Клиенты должны помнить, что они не обязаны продлевать страховку после полной выплаты кредита или до истечения срока его действия.

Еще один важный момент касается заемщиков, которые отказались от страховки, и банк не выдал им кредит. В этом случае могут быть предприняты юридические действия. Если будет доказано, что причиной отказа в выдаче кредита является отсутствие страховки, Сбербанк обязан выдать кредит без нее.

Однако, как показывает практика, кредитор обычно спасает его, поскольку закон предусматривает, что кредитор имеет право принимать решение о предоставлении или отказе в предоставлении кредита физическому или юридическому лицу.

к содержанию ↑Как правильно оформить возврат по полису страхования с выгодой для себя?

Процесс страхования в Сбербанке всегда в основном одинаков. Клиенты, заинтересованные в получении кредитных ресурсов, должны быть готовы заключить договор страхования. Это повышает вероятность одобрения кредита и снижает процентные ставки.

Заемщик выбирает преимущества страховой компании или Сбербанка, который берет на себя все процедуры, связанные со страхованием. Перед подписанием договора заказчик должен изучить все пункты. Таким образом, они могут быть уверены, что получат компенсацию за свою страховку.

Процесс возмещения включает в себя несколько этапов.

- Клиент подает заявление на получение дубликата, а

- Заказчик собирает документацию, и

- клиент предоставляет всю необходимую информацию страховой компании или банку, и

- гарантирует, что документы были проверены специалистом, работающим с документами, и

- ожидает положительного или отрицательного решения по его просьбе.

Если страховая компания начинает затягивать с ответом, она может обратиться в вышестоящие органы и службы, обязанные работать с кредитными организациями, и оказать им помощь. Каждый заемщик имеет возможность отказаться от любых дополнительных услуг, связанных со страховым продуктом. Это право предусмотрено Гражданским кодексом РФ.

Национальное законодательство не регулирует размер возмещения. Возмещение, выплачиваемое за страховку, рассматривается в каждом конкретном случае. По сути, сумма возмещения зависит от периода, за который клиент подал заявку на возмещение.

- В течение пяти дней после подписания договора

- в течение 14 дней после подписания договора с контрагентом; и

- две недели после даты совершения сделки; и

- За досрочное погашение кредитов.

Стоит отметить, что если с момента подписания полиса прошло более одного месяца, то деньги, уплаченные за страховку, вряд ли удастся вернуть. Если срок короткий, или если клиент решил погасить кредит досрочно, лучшим вариантом будет обратиться в специализированную компанию, которая предлагает компаниям и частным лицам услуги по сбору документов, подготовке и подаче заявок. При правильной поддержке опытных специалистов принять положительное решение гораздо проще и быстрее.

к содержанию ↑Какая документация потребуется от клиента, если он досрочно погасил кредит?

Чтобы получить страховое возмещение при досрочном погашении кредита в Сбербанке, клиенту необходимо написать заявление и предоставить определенные документы. Людям необходимо подготовить личные документы. Это паспорт, договор с кредитором и полученное банком подтверждение о закрытии долга (долговая выписка).

Этот документ должен быть добавлен в Образцы можно найти на сайте банка или спросить у сотрудника кредитной организации. Другой вариант — подать запрос в свободной форме.

Заявление должно содержать такую информацию, как название страховщика, его адрес, НДС и PSRN. Документация также должна включать информацию о заемщике, количестве кредитных договоров и страховых полисов, датах обучения и подписях. Первый экземпляр бланка заявления должен быть передан страховой компании, а второй должен остаться у застрахованного.

Страховщик не имеет законного права требовать другую документацию или требовать причины расторжения кредитного договора. Он обязан принять посылку, принять положительное для клиента решение и вернуть деньги. Сумма, возвращаемая заемщику, определяется в индивидуальном порядке.

Разумеется, клиент не может получить обратно 100% ранее уплаченной суммы. По закону она взыскивается в виде сборов, процентов и налогов. Сумма погашения зависит от срока использования заемщиком страхового полиса и срока его действия.

к содержанию ↑Как действовать, если Сбербанк навязывает страхование?

Страховые компании не оставляют возможности «взять свое» с клиентов, которые берут кредиты на различные задачи. Заемщик соглашается купить страховой полис, чтобы банк не отказал в выдаче средств. Эти клиенты могут дать несколько полезных советов! Прежде чем заключать договор страхования, необходимо понять, является ли он действительно необходимым для получения кредита или предлагается в качестве дополнительной услуги.

Если закон предлагает какой-либо вид страхования, человек не имеет права отказаться от него. Заемщик может спокойно игнорировать другие страховые продукты.

Если договор оформлен в рамках коллективной системы, то юридически возврата нет.

Сотрудники кредитных организаций, работающих в России, знают, что закон запрещает им реализовывать страховые продукты физическим и юридическим лицам! Если это условие не соблюдается, т.е. принуждение клиента к покупке контракта, кредитор может применить санкции, предусмотренные статьей 938 Гражданского кодекса.

к содержанию ↑Как оформить возврат страховки в течение двух недель?

Для клиентов, которые не хотят отказываться от кредита из-за несогласия приобрести полис, может быть полезна следующая информация: кредитор также может использовать согласие клиента на приобретение полиса в качестве предлога для отказа в кредите. Это законный способ вернуть полис после его приобретения. Если дополнительные расходы согласованы, заемщик должен знать, как вернуть обеспечение по кредиту из Сбербанка в течение 14 дней.

На это имеют право все клиенты банка. Он может быть использован в следующих случаях

- Подготовка соответствующего заявления на возврат средств по последнему полису после даты прекращения действия полиса; и

- Заявления могут быть поданы и после этой даты, но сумма возмещения определяется страховщиком на основании конкретных параметров.

Стоит отметить, что в большинстве договоров со Сбербанком есть пункт о том, что отказ от страховки является основанием для увеличения процентов по кредиту. В среднем этот процент составляет 1%. Клиенты с действующим страховым полисом имеют право на пониженную процентную ставку.

Некоторые клиенты сталкиваются с ситуациями, когда специалисты Сбербанка отказываются принимать их заявления. Кроме того, данный документ составляется и предоставляется в течение двух недель с момента заключения договора и даты приобретения страхового полиса. Как действовать в этом случае? Ситуация не должна уйти сама по себе и покинуть отделение кредитной организации! Клиент должен позвонить менеджеру филиала и настоять на том, чтобы начать разговор с ним.

Вы также можете запросить жалобу или книгу предложений, отправить жалобу в Центральный банк Российской Федерации или обратиться непосредственно в Роспотребнадзор. Одна из этих организаций, безусловно, может помочь разрешить ситуацию.

к содержанию ↑Реально ли вернуть свои деньги, уплаченные за один или несколько страховых продуктов?

Да, вы можете вернуть деньги, потраченные на страховку. Конечно, этот процесс может занять много времени. В некоторых случаях вам потребуется помощь специалиста по страхованию, который сможет изучить документацию и предложить наилучший способ решения проблемы.

Каждый случай индивидуален, и решение зависит от многих факторов. Положительный прецедент в пользу заемщика вполне жизнеспособен, необходим лишь ответственный подход!

Каждый клиент должен помнить, что он может вернуть деньги, уплаченные за страховку, полностью или частично. Поэтому, если кредитор отказывается выплачивать деньги из-за отсутствия страховки, стоит подать заявление и вернуть полную стоимость сразу после подписания договора. Вы также можете подать заявление в любое время в течение срока кредита или страхования.

Основное правило — собрать все необходимые документы, подать заявку, быть настойчивым и добиваться своих целей!

Практика взимания налогов и российское законодательство меняются очень быстро, и информация в статье может не обновляться. Для получения самой свежей — актуальной юридической информации, учитывающей индивидуальные оттенки вашей проблемы, вы бесплатно получите наши круглосуточные цифры:.

к содержанию ↑Стандартные условия возврата страховки в «Сбербанке»

ВАЖНО! Вы должны помнить, что:.

- Каждый случай уникален и индивидуален.

- Тщательное изучение этого вопроса не всегда гарантирует положительный исход дела. Это зависит от многих факторов.

Чтобы получить наиболее подробную консультацию по вашему запросу, достаточно выбрать предложенный вариант.

- Воспользуйтесь интерактивной беседой в нижнем углу экрана.

- Телефон.

‘Сбербанк является крупнейшим кредитором не только в России, но и в странах ЦА. Права заемщиков не нарушаются, так как компания выполняет все требования Центрального банка и придерживается российского законодательства. Например, в случае досрочного погашения кредита Сбербанку не запрещено возместить клиенту расходы на страховку в соответствии с законодательной базой.

Ниже перечислены основные законы, регулирующие отказы в страховании/возврат страховки, и к которым применяются банки

Сбербанк лояльно относится к своим клиентам. Кредитор старается быстро разрешать споры. В отличие от других организаций, банк позволяет клиентам возмещать необязательную страховку в течение 14 дней (ранее срок составлял 30 дней).

По истечении более длительного срока, например, шести месяцев, года, а также если вы хотите погасить кредит досрочно — процесс усложняется, процент погашения составит менее 50%, но возврат средств вполне реален. Следует также отметить, что в тех случаях, когда досрочные выплаты составляют менее половины общего срока кредита, страховые выплаты являются обязательными. В противном случае они не всегда выгодны самому клиенту.

к содержанию ↑Особенности возврата страховки при досрочном погашении потребительского кредита

В отношении кредитов, полученных до 2020 года, несколько иначе обсуждался вопрос о возврате страховки при досрочном погашении кредитов. Сегодня Сбербанк, а также другие кредитные организации имеют право писать жалобы и оставлять их на различных публичных сайтах, где они получают подробный ответ от кредитора и возможность решить вопрос в его пользу.

В области потребительского кредитования мы еще раз обращаем внимание на то, что услуги страхования являются необязательными. Да, многие банки повышают процентные ставки по кредитам и отказывают в выдаче денег, если заемщик отказывается от политики, которую можно оспорить. ‘Сбербанк предлагает страхование. Программа включает услугу, но не навязывает заемщику политику.

Например, если потребительский кредит получен на два года. Вы решаете полностью погасить долг через год, страховка возвращается в размере 50%, а подоходный налог (13%) не занижается. Это скромный период для Сбербанка.

Однако деньги автоматически не возвращаются. Помимо заявления на досрочное погашение кредита, вам необходимо заполнить анкету; все необходимые формы заявлений вы можете найти на официальном сайте Сбербанка. Кстати, этот банк требует, чтобы заявление было подано за день до запланированной даты полного/частичного платежа, чтобы погасить потребительский кредит до истечения срока.

Действия, связанные с досрочным погашением долга, могут быть выполнены полностью в электронном виде. После осуществления платежа премия погашается. https://www.

youtube. com/watch? v=sjm1wdjqbgs

к содержанию ↑Возможно ли вернуть страховку при досрочном погашении автокредита или ипотеки в «Сбербанке»?

Нередко кредиторы предлагают множество страховых полисов одновременно с закрытием ипотечного или автомобильного кредита.

- Жизнь и здоровье.

- Инвалидность.

- Гарантия (необходима для получения ипотечного кредита).

- ОСАГО, КАСКО (обязательный автокредит).

Первые два вида могут быть удалены на этапе оформления кредита и возвращены в течение 5, 14 дней — полностью, позже — частично. Премия по обязательному страхованию возвращается только в том случае, если договор между клиентом и страховщиком/банком заключается на погашение кредита Сбербанку. По желанию застрахованного лица страховая сумма пересчитывается в соответствии со временем использования.

Остаток возвращается на счет заемщика. Это очень удобно, если клиент предварительно подписывает страховой полис с возможностью его ежегодного продления. Это позволяет избежать многих проблем и конфликтов.

Это связано с тем, что страховка аннулируется после полной выплаты ипотечного кредита или автокредита.

к содержанию ↑Пошаговая инструкция возврата

‘В отличие от некоторых других кредиторов, Сбербанк не выдвигает никаких дополнительных условий по возврату страховки, если заемщик решает произвести полное или частичное досрочное погашение. Необходимым условием досрочного погашения кредитных продуктов является аннуитет подлежащего аннуитета.

- За 1 день до погашения потребительского кредита.

- За 30 дней до выплаты ипотечного кредита.

В день, указанный в заявке, произведите платежную операцию и убедитесь, что деньги поступили на счет кредитора. Затем запросите полное досрочное погашение или справку о погашении задолженности по документам с внесенными изменениями в программу платежей для частичного досрочного погашения.После досрочного погашения кредита в Сбербанке вы можете запросить возврат страховки. Хотя обращение непосредственно к кредитору допустимо, предпочтительнее обращаться непосредственно в страховую компанию, чей полис был расторгнут.

Необходимы следующие документы

- Форма заявки.

- Паспорт.

- Кредитный договор.

- Ссылка на отсутствие задолженности перед банком.

Если и банк, и страховая компания «посылают» вас, вы имеете право обратиться в Лос Потребназур, прокуратуру с письменной жалобой. Точкой кипения клиента может быть обращение в суд или прокуратуру. Если заявление принято банком или страховой компанией, ожидайте перерасчета и зачисления других средств на банковский счет в течение 10 дней.

Размер возмещения страховых взносов является сугубо индивидуальным и зависит от условий полиса и расходов компании. Во избежание возможного мошенничества рекомендуется запросить у страховой компании документы о выплатах, что делается, если вас не устраивает сумма, возмещаемая при досрочном погашении кредита Сбербанком.

Адвокат Барра. Он специализируется на возврате долгов, взыскании задолженности и делах о неплатежеспособности физических лиц.

к содержанию ↑Зачем нужна страховка и стоит ли ее оформлять?

Страхование кредита — это защита от невыплаты в случае потери работы, увольнения или других условий, предусмотренных договором (например, смерть заемщика, инвалидность). Это гарантия банка, что деньги по кредиту будут возвращены при любых обстоятельствах.

Страхование может быть предоставлено утвержденными компаниями. Список доступных организаций можно найти на официальной странице банка. Однако приоритет отдается «Сбербанк страхованию», дочерней компании Финансового фонда.

Страховые полисы — это дополнительное финансовое бремя, но не пустая трата денег. Индивидуальное страхование жизни и здоровья предлагает множество преимуществ.

- В случае неприятного события вам больше не придется думать о своем кредитном бремени, а компания сама возместит необходимую сумму.

- В сложных финансовых ситуациях долг не переуступается поручителю или созаемщику.

- Клиенты «Сбербанк страхование» имеют право на бесплатную консультацию с медицинским экспертом.

Это повышает вероятность одобрения кредита, но это нераскрытое условие. В некоторых случаях банки могут предложить более выгодные условия (более низкие процентные ставки или более длительные сроки погашения), если вы оформите добровольное страхование.

Обратите внимание, что при наступлении страхового случая деньги выплачиваются не всегда. Есть много исключений, когда долги не погашаются, поскольку организации бережно относятся к своим средствам. Например, потеря трудоспособности из-за алкоголизма. Или недееспособность по причине форс-мажорных обстоятельств (военные действия, природные явления).

к содержанию ↑Когда можно вернуть страховку по кредиту в Сбербанке?

Согласно российскому законодательству, страховые услуги могут быть возвращены в следующих двух случаях

- В течение «периода приостановки».

- Если долг погашен полностью досрочно.

Что такое «льготный период»? Это период в 14 дней с момента заключения договора страхования. В течение этого периода вы можете отказаться от страхового полиса и получить обратно всю сумму.

Этот двухнедельный период стал возможен благодаря Центральному банку Российской Федерации. Доверительный управляющий ответил на ряд утверждений о том, что людей заставляли оформлять страховку или что кредиты не одобрялись. Первоначально период отказа в обслуживании составлял пять дней. Однако в 2017 году количество дней было увеличено.

14 дней — это минимальный срок. Организации могут продлить этот срок по своему усмотрению. Однако Сбербанк установил стандартный срок.

По истечении 15 дней договор с компанией может быть расторгнут, но страховые взносы не возвращаются.

к содержанию ↑Второй случай возврата денежных средств — досрочное погашение кредита. В этом случае страхование не требуется. Сумма, которую вы можете получить, рассчитывается в индивидуальном порядке. Это зависит от оставшегося срока действия контракта.

Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

Это лучшее время для получения полной суммы, которую вы потратили. Обратите внимание, что дни, включенные в период, являются календарными, а не рабочими днями.

Компания может возместить только стоимость необязательной страховки.

- Ваша медицинская страховка

- Транспортное средство (каско),.

- Риски в финансовой деятельности; и

- Медицинское страхование и страхование от несчастных случаев.

Вы можете подать заявку на участие в процессе

- в отделении банка.

- Представление (запрос и документация).

Если вам удобен первый вариант, вы должны прийти в офис и принять

- Подать заявку на заключение договорного соглашения, a

- Паспорт

- Подтверждение оплаты страховых услуг, и

- Контракт, если это возможно.

Что следует отправлять по электронной почте?

- Применение,.

- Копия паспорта, а также

- копия документа, подтверждающего оплату контракта.

Заявление должно содержать следующую информацию

- Личные данные — имя, гражданство, паспортные данные (серия и номер, дата выдачи и номер)

- Контактная информация — домашний адрес и номер мобильного телефона

- количество соответствующих страховых полисов и точная дата их подписания; и

- Информация о переводе денег физическому лицу — номер счета, банковские реквизиты (может быть указан номер карты или счета кредитной организации вне Сбербанка).

Деньги должны быть переведены на счет в течение одной недели после получения в банке бланка заявления.

к содержанию ↑Что делать, если Сбербанк отказывается возвращать страховку?

Первым шагом в работе с требованиями клиентов является общение с головным офисом. Отказы могут быть вызваны непрофессионализмом сотрудника и тем, что высшее руководство приняло запрос. Кроме того, если клиент подает заявление в течение 14-дневного срока или во время досрочного погашения кредита, закон на его стороне.

Кредитные и страховые организации должны возместить расходы.

В случае отказа можно сослаться на следующие законы и документы

- Гражданский кодекс РФ (статьи 1102, 359 и 958); и

- Закон о защите прав потребителей (статьи 10 и 32).

Если это не поможет, то следующим принципом, который может разрешить ситуацию, является Роспотребнадзор. Это федеральная организация, которая следит за соблюдением прав потребителей. Права потребителей нарушаются отказом в возмещении страховых взносов, и туда можно смело обращаться: позвонить по круглосуточной телефонной линии или обратиться в консультационный центр.

к содержанию ↑Альтернативой консультации с Роспотребнадзором может быть обращение в суд. Это последнее решение, если диалог между компанией и банком не ведется. Перед подачей заявления необходимо убедиться в следующем

Выше сказанное подтверждается судебной практикой

И.А. Хохлова подала иск к Сбербанку России и ООО «Общество страхования жизни Сбербанка» о прекращении их участия в программе страхования и возмещении страховых премий, штрафов, неустоек, расходов на непредставление интересов и представительских расходов.

Судом установлено, что 13 августа 2015 года между банком и Хохловой И.А. был заключен кредитный договор о предоставлении последней потребительского кредита в размере 250 000 рублей сроком на 60 месяцев под процентную ставку 23, 408% годовых.

В тот же день Хохлова И.А. присоединилась к программе страхования, подписав собственноручно написанное заявление о расторжении полиса и оплатив плату за подключение в размере 37. 375 рублей.

Согласно выписке из реестра страхователей, Хохлова И.А. застрахована с 13 августа 2015 года по 12 августа 2020 года, с периодом покрытия 60 месяцев.

Согласно графику платежей от 23 сентября 2016 года, Хохлова И.А. по договору долгового займа была полностью выплачена.

Письмом от 25 октября 2016 года ООО «СбербанкЛайфСтрахование» отказало Хохловой И. А. возврат удержанных денег, чтобы связать их с программой страхования.

В соответствии с Условиями участия от 6 апреля 2015 года страховая сумма устанавливается отдельно для каждого застрахованного рубля и фиксируется на весь срок действия договора страхования, а срок страхования указывается отдельно для каждого застрахованного лица. Дата вступления в силу страхования совпадает с последним днем действия договора страхования.

В случае досрочного погашения застрахованным кредитного обязательства полис продолжает действовать в отношении застрахованного до окончания срока его действия или до выполнения страховщиком обязательства по выплате страхового возмещения по данному случаю. страхового случая (пункт 3.2.3 Условий участия от 6 апреля 2015 года).

Приведенное выше положение Условий участия от 6 апреля 2015 года указывает на то, что страховая сумма равна первоначальной сумме кредита и что страховая сумма проверяется неизменной на протяжении всего договора страхования. Возможность наступления страхового случая, срок действия договора страхования и размер страховых выплат по договору страхования не зависят от досрочного погашения кредита или непогашенной суммы кредита.

При таких обстоятельствах вывод суда о том, что досрочное погашение кредита не порочит договор страхования с заемщиком и не предусматривает возврат страховых взносов в соответствии со статьей 958 1 Гражданского кодекса Российской Федерации, был правильным.

Гражданин Поханый Д.А. обратился в суд по делу к ООО СК «Сбербанк страхование жизни» о возврате страховых взносов в размере 146 482,34 рублей, о взыскании представительских расходов в размере 25, 000 рублей и взыскании 50% компенсации.

Суд отмечает, что 18 декабря 2015 года между Сбербанком России и Почерней Д.А. был заключен кредитный договор, согласно которому последнему был предоставлен потребительский кредит в размере 1, 175, 778 на 60 месяцев под процентную ставку 18,50 процентов годовых.

В тот же день г-н Почерни подписал заявления заемщика о необязательном страховании, медицинском страховании и непреднамеренной безработице. Страховая сумма составила 1, 175, 778.81 фрикций.

Согласно сообщению Сбербанка в справке ПАО «Сбербанк России» от 18 октября 2016 года, полностью оплачен в соответствии с договором долгового займа Почерни Д. А.; согласно письму от 21 октября 2016 года; ООО «Страховая компания «Сбербанк Жизнь» имеет отказался вернуться в Почерни Д.А. удерживается, чтобы связать его с программой страхования.

Отклонив доводы Почерни, суд пришел к выводу, что досрочное погашение кредита может прекратить риск, гарантированный договором, в соответствии со статьей 958 (1) Гражданского кодекса. Кроме того, принимая во внимание условия договора страхования, прекращение действия кредитного договора не привело к истечению срока действия последнего.

На условиях возмещения, выплачиваемого заемщиком в качестве вознаграждения за программу страхования (статья 5 Условий участия в программе страхования), и в случае досрочного погашения срочного кредитного договора, который продолжает договор страхования. Довод заявителя о его праве на возврат премии, обусловленной досрочным погашением кредита, от страхователя (ст. 3.

2. 3 Условий участия в программе страхования), неверное толкование закона и Условий участия в программе страхования.

Суд сделал правильный вывод, что досрочное погашение кредита заемщиком не может быть основанием для принудительного применения последствий в виде возврата соответствующей части премии за неистекший период.

Поэтому в случае обращения в суд с требованием о возврате части премии при досрочном погашении кредита в Сбербанке, суд должен будет учесть неизменность страхового полиса в бессрочном и, следовательно, невозвратном порядке. Часть премии при досрочном погашении кредита.

к содержанию ↑Ситуация на текущий момент

С 1 сентября 2020 года вступил в силу закон о страховых возмещениях в случае досрочного погашения. Эта процедура была облегчена. В соответствии с законом, 99% страховки по кредитам, полученным после этой даты, могут быть возвращены

При полном погашении обязательства заемщика по потребительскому кредиту (займу) кредитор, действующий от имени кредитора и (или) третьего лица, предоставляет услугу или комплекс услуг, в результате чего заемщик становится застрахованным. Полисы личного страхования. Упоминается в первом подпункте статьи 7(2.

1) настоящего Федерального закона. На основании просьбы заемщика о его освобождении застрахованный по вышеуказанному полису личного страхования должен вернуться к заемщику. Случай страхователя не страдает от того, что он имеет характеристики страхового случая.

- Копия страхового полиса

- Копия договора о предоставлении потребительского кредита

- Справка об отсутствии просрочек по Договору потребительского кредита.

По закону банки обязаны вернуть деньги в течение семи дней. Сумма, подлежащая возврату, определяется по простой формуле в соответствии с законом (пропорционально)

Возврат = сумма премии * (кредитный период месяца — истекшие месяцы) / кредитный период месяца.

Однако существуют ограничения.

- По этому контракту не должно быть страховых случаев.

- Договор страхования является договором личного страхования. Так гласит закон.

Если банк отказывает, необходимо обратиться к финансовому омбудсмену и подать апелляцию в суд; если кредит выдан до 1 сентября 2020 года, можно вернуться к страхованию, но не всегда.

Приведенная ниже информация относится к полисам, заключенным до 1 сентября 2020 года.

к содержанию ↑Тарифы страхования в Сбербанке

Страховое покрытие составляет 2,6% от суммы кредита в год. Давайте проведем простую математику. Вы приходите в банк и хотите взять пятилетний кредит на сумму 500 000 рублей. Чтобы рассчитать страховой взнос, необходимо подставить в формулу все известные значения.

Вы видите, что клиент платит 13 000 рублей за год страхования, 65 000 рублей в год в течение пяти лет. Стоит отметить, что заемщик получает 500 000 рублей и должен 565 000 рублей по кредиту. Это связано с тем, что сумма страховки включена в сумму кредита. Они обременены процентами, пенями и штрафами.

к содержанию ↑Для сравнения, страхование жизни и потери трудоспособности в страховой компании стоит около 2-4 000 рублей. Сбербанк сначала обогащается на необоснованно высоких тарифах, затем начисляет проценты и делает деньги из ниоткуда.

На что оформляется страховка?

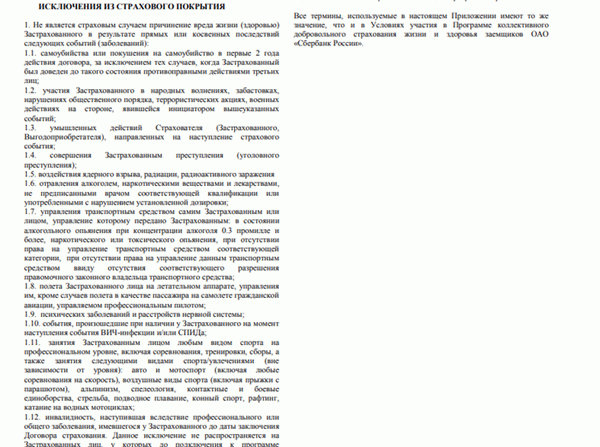

Основным видом страхования, которое Сбербанк предлагает своим клиентам, является индивидуальное страхование жизни и здоровья. Страховые случаи включают

- Смерть

- Инвалидность

- Временная нетрудоспособность и т.д.

Существуют исключения из правил, предусмотренных договором, которые не являются страховыми случаями.

- Самоубийство.

- Травмы, полученные застрахованным лицом во время участия в забастовке, митинге или уголовном преступлении.

- Алкогольная или наркотическая зависимость также не покрывается страховкой.

Список длинный, и с ним можно подробно ознакомиться в документе со ссылками.

Интересно, что у Сбербанка есть две разные страховые политики, которые противоречат друг другу в нескольких аспектах.

к содержанию ↑Продолжит ли действовать страховка при досрочном погашении кредита?

Согласно разделу 4.1.1 Условий на сайте Сбербанка, участие клиента в программе страхования заканчивается, если клиент выполняет свои обязательства по кредиту. Страховщик отказывается это делать.

Однако часть премии может быть возвращена только в случае досрочного погашения путем подачи соответствующего заявления, как указано в п. 4. 2.

Клиенты также могут полностью отказаться от страховки в течение 14 дней после присоединения к полису. Подав заявление на расторжение договора в течение «периода расторжения договора», как часто называют этот период, клиент гарантирует возврат 100% платы за подключение к страхованию. Это относится к пункту 4.3.

Следующая