Как избавиться от кредитов

Если платежи пропускаются или задерживаются, человек может оказаться не в состоянии выплачивать кредит из-за недостаточного роста процентной ставки. Эта проблема может быть решена следующим образом

- Консолидация кредитов.

- кредитные каникулы,.

- Монета меняется,.

- рефинансирование кредитов, и

- реструктуризация долга.

к содержанию ↑Если ни один из этих методов не работает, человек может объявить о банкротстве. В этом случае их финансовые активы используются для погашения долга.

Консолидация

Консолидация подходит для людей, имеющих много мелких кредитов, общая сумма выплат по которым превышает финансовые возможности плательщика. Консолидация или сбор кредитов может упростить процедуры оплаты, разработать удобные программы погашения и улучшить контроль за счетами.

Консолидация позволяет снизить процентные ставки и уменьшить размер выплат. В результате общая сумма вашего долга начнет уменьшаться. Чтобы избежать санкций, рекомендуется не пропускать новые запланированные платежи.

к содержанию ↑Кредитные каникулы

Если вы не можете платить по кредиту из-за временных обстоятельств — путешествия, болезни, временного прекращения работы, — вы можете попросить свой банк разрешить вам приостановить выплату кредита. Это временная частичная или полная приостановка выплат. Обеспечивается ограниченный период времени.

Обычно такие праздники предоставляются при изменении валюты счета.

к содержанию ↑В случае частичной приостановки выплаты продолжаются, но по сниженной процентной ставке (только проценты). Затем период погашения кредита продлевается.

Изменение валюты

Изменение обменного курса может сделать невозможным погашение первого доступного заемщику кредита. Однако не стоит отчаиваться, так как с помощью юриста вы можете договориться с банком и попытаться изменить валюту счета более удобным способом.

Если переговоры с кредитором затруднены, обратитесь за помощью к специалисту по галантному бизнесу, который найдет убедительные аргументы, чтобы убедить банк пойти вам навстречу.

к содержанию ↑Рефинансирование кредита

При рефинансировании кредитные счета также объединяются. Таким образом, еще один кредит привлекается для погашения существующего. Заемщик продолжает осуществлять платежи новому банку, но на более выгодных условиях.

Если у заемщика хорошая кредитная история, рефинансирование может снизить процентные ставки. Сроки погашения могут быть выше, но ежемесячные платежи будут ниже. В случае задержек процентные ставки могут увеличиться.

к содержанию ↑Реструктуризация

При реструктуризации долга условия кредитного договора могут быть изменены. Прежде всего, это условия и график погашения долга. Вы также можете пересмотреть переплаты и проценты, что может уменьшить износ. Они являются наиболее удобным способом погашения кредита, когда финансовые трудности носят временный характер.

Как избавиться от кредитов и долгов? Пошаговый план.

Сегодня мы поговорим о долгах и кредитах в доступной форме.

О, как прекрасны лозунги и рекламные ролики банков, магазинов и автотрейдеров, утверждающие, что все можно купить с помощью кредита.

к содержанию ↑Правда заключается в том, что если вы не обладаете финансовой подготовкой, вам потребуется много времени, чтобы оплачивать каждую минуту, которую вы хотите.

Вы жалели хоть раз, что взяли кредит?

— Почему у меня нет миллиардов, а есть только долги и кредиты? — Разве вы не знаете рецепт кредита? — Что это; — не занимайте и не берите в долг, чтобы разбогатеть!

В идеале, каждый ваш расход должен быть инвестицией. Например.

● Если вы покупаете участок в городе, то выбор участка ближе к городской черте через 10-15 лет увеличит стоимость участка в 3-5 раз (иногда в 10!).

Купите телевизор, компьютер или гаджет для более продуктивной учебы.

● Одежда, автомобили и аксессуары выступают в качестве инструментов карьеры (что весьма сомнительно).

В действительности вы не можете контролировать себя, бросая большие суммы денег на пустяки, называемые «разумным долгом». Затем вы погружаетесь в долги…

к содержанию ↑Закрытие кредитов. Как выбраться из финансовой ямы?

Два основных столпа: ментальное отношение и правильное поведение.

Очевидно, кепки! Но только в такой связке вы сможете выйти из порочного круга, вместо того чтобы прогибаться под коллекторов и банки, которые навязывают невыгодные решения.

Начните с признания проблемы. Отношение к быстрым решениям может привести к разочарованию. Вы терпите крах и откладываете решение проблемы до лучших времен. Признайте проблему, перестаньте винить себя и приготовьтесь к долгосрочному курсу с положительными результатами.

Затем разделите долг на экстренный (от одной недели до одного месяца) и неэкстренный (более одного года). В первую очередь закрывайте дорогостоящие чрезвычайные ситуации. Как только вы их оплатите, вы почувствуете себя более расслабленным.

Теперь поговорим о том, как быть с неэкстренными долгами: ипотека, автокредит, аренда недвижимости для бизнеса, потребительские кредиты наличными, элитная мебель, ремонт и т.д.

Вот где рубль наложил на всех нас собачью лапу! У многих людей большие проблемы из-за падения курса рубля. Из-за кредитов в иностранной валюте или из-за сокращения заработной платы нет денег, чтобы платить. А если вы заплатите, вам нечего будет есть.

| ‘И они сказали, что люди любят сюрпризы…’ Рубль, ноябрь 2014 года. |

Чтобы справиться с большими долгами, вам нужно настроить себя на больший заработок, а не на большие сбережения. Это тонкий психологический момент, который работает в 100% случаев!

Дело в том, что, экономя, вы не имеете денег, чтобы выплатить долги и жить комфортно. Увеличение вашего дохода шумно в обоих направлениях.

к содержанию ↑Как выплатить долги и закрыть кредиты? Мозг начинает думать по-другому, когда ищешь способы заработать, а не сэкономить!

Теперь об инструментах по работе с большими долгами:

- Научитесь жить в рамках своего потенциала. Экономия и комфорт — две разные вещи. Когда вы избавляетесь от чрезвычайных долгов, вы экономите и инвестируете (подробнее об этом в статье ниже).

- Больше не взимайте плату. Я запрещаю невозвратные кредиты для людей с большим количеством долгов. Буквально, дайте им «кнута» от вашего кредитного консультанта!

- Увеличение заработной платы на вашей нынешней работе. Возможно, вы удивитесь, но, спросив своего начальника, хотите ли вы зарабатывать больше и что вы хотите этим показать, вы получите четкий ответ в половине случаев.

- Создайте позитивный настрой. Легко говорить, а не делать. Мне самому знакома эта ситуация. Мне самому приходится платить в 40 раз больше моего дохода, и я с этим смирился.

Вам не нужно строить воздушный замок — составьте доступный план на ближайшие несколько лет, чтобы увеличить свой доход и расплатиться с долгами. Математика — ваш друг и надежный партнер.

Я решил больше времени уделять статьям, материалам и письмам к вам, мой любимый читатель. Так как вы получаете от меня очень вкусную и полезную информацию на общую корзину интернет мусора.

к содержанию ↑Если у вас много кредитов, вы можете составить личный финансовый план или создать тренинг «всегда присутствуй». Перейдите по ссылке — там много полезной информации.

Шаг 1: Проанализируйте свое текущее финансовое положение и существующие кредиты

Пора посмотреть правде в глаза! Знаете ли вы свою кредитную ставку, ее полную стоимость? Какова ваша кредитная нагрузка на бюджет?

Многие заемщики не могут сразу ответить на эти вопросы, особенно если у них более трех кредитов. И они часто боятся узнать, каковы вещи на самом деле!

Как вы все это понимаете? Получите полную картину кредита и поймите масштаб проблемы! Признание проблемы — залог ее успешного решения!

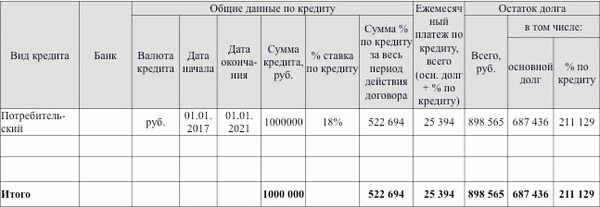

Начните с создания таблицы существующих кредитов. Например, это:.

Если есть просроченные платежи, заполните таблицу. Откуда вы можете получить данные? От кредитных договоров, от личных данных до банков-кредиторов.

Заполнив таблицу, вы получите истинное представление о вашем кредите. Вы поймете, сколько денег вам приходится возвращать каждый месяц, насколько вы перегружены из-за процентов и сколько денег вы «отдаете» банку. Только тогда вы сможете изменить ситуацию!

Затем рассчитайте бюджетную кредитную нагрузку по следующему типу

Кредитная нагрузка на бюджет = ежемесячные платежи по кредиту / доход * 100%.

Оценивая платежеспособность заемщика, банки обычно считают приемлемой кредитную нагрузку не более 40%. На мой взгляд, лучше использовать максимум 30%. Такое бремя позволяет семье вести нормальную жизнь, ограничивая себя, а не экономя на всем.

Если кредитная нагрузка превышает 40%, необходимо принять экстренные меры по ее снижению.

к содержанию ↑Шаг 2: Определите, является ли ваш кредит благоприятным по сравнению с текущими рыночными предложениями.

- Изучайте тендеры на получение банковских кредитов с помощью сервиса «Бробанк». существующих кредитов с предложениями на текущем рынке. Каковы последствия? Например, процентная ставка по потребительским кредитам составляет 24%, а среднерыночная — 16%. Ваш кредит не приносит вам пользы, поэтому он «плохой». Срочно ищите варианты рефинансирования.

Шаг 3: Снизить процентную ставку.

- Реструктуризация означает изменение условий кредитного договора в пользу заемщика. — Погашение текущего долга за счет нового кредита.

- Консолидация — объединение всех существующих кредитов (включая кредиты в разных банках) в банковский кредит с более выгодными условиями и погашением в одном банке.

- ‘Платежные каникулы’: в течение согласованного банком периода заемщик не получает платежей по кредиту или выплачивает только долг.

- Refresh — изменение срока кредита: ежемесячные платежи уменьшаются, но срок кредита увеличивается.

- Изменение валюты платежа: сумма кредита и ежемесячные платежи пересчитываются в соответствии с согласованным с кредитором обменным курсом.

- Отказ в удовлетворении требований банка; штрафы.

- Индивидуальные условия, согласованные между кредитором и заемщиком.

- Размер ежемесячного платежа.

- Срок кредита.

- Процентная ставка.

Консолидация долга — это один из видов рефинансирования. Это консолидация нескольких дорогих кредитов под более низкую процентную ставку. Цель консолидации — оптимизировать выплаты по кредиту и снизить ежемесячные платежи по кредиту. Они выгодны и удобны. Платежи по кредитам ниже, и легче управлять 3 или 5 кредитами.

к содержанию ↑Какую стратегию вам следует выбрать?

Что может быть лучше для вас! Используйте кредитный компьютер для расчета новой процентной ставки по вашему кредиту с учетом дополнительных расходов.

| Число, месяц | Сумма к оплате | Проценты + долг | Нереализованный баланс |

|---|---|---|---|

| 1. 10. 04. 2019 | 61 811. 94 3 000. 00 + 58 811. 94 | 3 000. 00 + 58 811. 94 | 241 188. 06 |

| 1. 10. 04. 2019 | 61 811. 94 3 000. 00 + 58 811. 94 | 3 000. 00 + 58 811. 94 | 241 188. 06 |

- Сумма текущих платежей по кредиту, период погашения.

- Сумма страховки по текущему кредиту.

- Новые платежи по кредиту, включая страховку и дополнительные регистрационные сборы.

Банки могут принимать положительные и отрицательные решения по заявкам.

- Заемщик не соблюдает кредитную политику банка.

- Плохая кредитная история заявителя.

к содержанию ↑Чтобы не тратить время и нервы, ознакомьтесь с условиями кредитной политики банка и изучите кредитную историю до подачи заявки на перераспределение.

Шаг 4: Если рефинансирование не удалось, не сдавайтесь

- Снежок.

- Снежок.

- Снежинка.

- Смешанный.

Лавина

Суть стратегии заключается в том, чтобы выбрать кредит с максимальной процентной ставкой и бросить все силы и средства на его погашение. Это позволяет быстро закрыть кредит и минимизировать имеющуюся задолженность. Он подходит для людей, которые могут поддерживать финансовую дисциплину.

к содержанию ↑Снежный ком

Суть стратегии заключается в том, чтобы как можно быстрее закрыть самый маленький кредит. Не обращайте внимания на процентные ставки. Закрывайте кредит первым, даже если он имеет самую низкую процентную ставку. По всем остальным кредитам платите в соответствии с графиком платежей.

Снежинка

Если есть свободные деньги, внесите еще один платеж в дополнение к ежемесячному платежу.

Смешанная стратегия

Смешайте все вышеперечисленное. Например, выберите кредит с максимальной процентной ставкой и небольшим остатком, и вы получите вознаграждение в первую очередь.

Выбор стратегии зависит от ряда факторов, включая финансовые возможности, кредитную ставку и сроки кредитования. Поэтому всегда продумывайте и разрабатывайте стратегию минимизации платежей по кредиту!

Существуют также очень привлекательные стратегии избавления от кредитов — забыть о долге и вообще ничего не платить. Но если вы забыли о своих долгах, банк их помнит! И она сделает все, чтобы вернуть свои деньги. Она также налагает штрафы и пени за просрочку платежей по кредиту.

Вас ждут коллекторы, судебные слушания и вызовы судебных исполнителей. Зачем вам жизнь в постоянном стрессе? Лучше управлять своими расходами и уменьшить сумму долга!

Если ваши долги тонут и у вас нет возможности их выплатить, вы можете подать заявление о банкротстве. Если вы подаете заявление о банкротстве по собственной инициативе, сумма долга не имеет значения; вы не можете его выплатить. Но вы должны доказать эту слабость в суде!

- Государственный конец — 300 рублей,.

- Судебные издержки, публикации о банкротстве, почтовые расходы и т.д. -10 000 РУБЛЕЙ,.

- Работа финансового управляющего — 25, 000 рублей за процесс за 7% от суммы, выплачиваемой кредиторам в случае реорганизации, или суммы, полученной от продажи имущества должника.

Процесс банкротства не гарантирует, что после продажи имущества оставшиеся долги будут удалены!

После банкротства граждане не могут участвовать в управлении организацией в течение трех лет. Если до банкротства вы вели самостоятельный бизнес, вы не можете работать в течение пяти лет.

Если вы подаете заявку на получение кредита на пять лет, вам следует сказать, что вы банкрот. Кроме того, должно пройти пять лет, прежде чем вы сможете повторно подать заявление о банкротстве. Поэтому взвесьте все преимущества и недостатки, прежде чем объявлять себя банкротом.

- Реструктуризация.

- Рефинансирование.

- Консолидация.

- Снежок.

- Снежок.

- Снежинка.

- Смешанный.